Bill Gross, Jeff Gundlach und der Margin Call

In meiner ersten Kolumne für WiWo.de habe ich Bill Gross zitiert, der die Entwicklung an den Finanzmärkten mit dem Ersteigen eines hohen Berges verglich. Er und andere Investmentlegenden hätten in den vergangenen Jahrzehnten den Aufstieg der Finanzmärkte begleitet. Eine schöne Wanderung! Doch ein Ende naht. Am Gipfel des Berges ist der Weg nach unten länger als nach oben, die Absturzgefahr größer, als die Chance auf eine noch schönere Aussicht. Vor allem: Wer hier ausrutscht, wird viel länger als früher brauchen, um wieder denselben Punkt zu erreichen:

→ „Am Börsengipfel wird die Luft dünn“

Danach habe ich immer wieder vor einem Margin Call gewarnt, der sich bei zu hoher Verschuldung mit jedem Zinsanstieg ergeben kann:

→ „Margin Call für die Weltwirtschaft“

Bill Gross sieht das in seinem neuesten Investorenbrief ganz ähnlich:

- “The 1% difference between 2 and 3 is therefore critical. We shall see whether Republican/Trumpian orthodoxy can stimulate an economy that in some ways is at full capacity already. To do so would require a significant advance in investment spending which up until now has taken a backseat to corporate stock buybacks and merger/acquisition related uses of cash flow.” – bto: Er stellt zu recht die Frage, ob es realistisch ist, dass Trump das Wirtschaftswachstum nachhaltig über zwei Prozent bringen kann.

- “Demographic negatives associated with an aging population, high debt/GDP now more at risk due to rising interest rates, technology displacement of human labor, and finally the deceleration/retreat of globalization pose negative ongoing threats to productivity and therefore GDP growth. Trump’s policies may grant a temporary acceleration over the next few years, but a 2% longer term standard is likely in place that will stunt corporate profit growth and slow down risk asset appreciation.” – bto: Das genau ist die Frage!

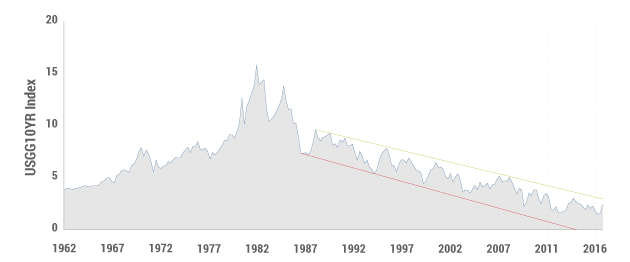

- “30 basis point declines on average for the past 30 years have lowered the 10-year from 10% in 1987 to the current 2.40%.

Quelle: Bloomberg/Janus

- “If 2.60% is broken on the upside – if yields move higher than 2.60% – a secular bear bond market has begun. Watch the 2.6% level. Much more important than Dow 20,000. Much more important than $60-a-barrel oil. Much more important that the Dollar/Euro parity at 1.00. It is the key to interest rate levels and perhaps stock price levels in 2017.”

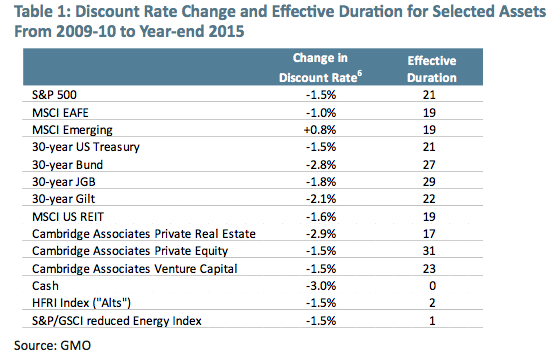

– bto: Das hat einen ganz einfachen Grund: die “Duration” also die Zinsabhängigkeit/Sensitivität praktisch aller Assetklassen ist deutlich gestiegen, wie wir hier schon vor Monaten diskutiert haben: → Eiszeit an den Kapitalmärkten

Lesehilfe: Je länger die “effective Duration”, desto zinssensitiver ist ein Asset, fällt also umso stärker.

Am selben Tag wie Gross hat sich auch ein anderer namhafter Fondsmanager zu Wort gemeldet, Jeff Gundlach, der mit seiner vor einem Jahr getroffenen Vorhersage, dass Trump die Wahl gewinnen würde, richtiglag. Diesmal räumt er Madame LePen immerhin eine gute Chance ein. Auch er äußert sich zu den weiteren Aussichten am Bondmarkt:

- Gundlach via Zero Hedge: “‚(…) the last line in the sand is 3 percent on the 10-year. That will define the end of the bond bull market from a classic-chart perspective, not 2.60%‘ as Gross suggested. He then added that ‚almost for sure we’re going to take a look at 3 percent on the 10-year during 2017, and if we take out 3 percent in 2017, it’s bye-bye bond bull market. Rest in peace.‘ Such a jump would would have ‚a real impact on market liquidity in corporate bonds and junk bonds.‘” – bto: nun gut. Aber das ist nur ein Unterschied bezüglich der charttechnischen Grenze, nicht grundsätzlich.

- “It would also hit stocks, as 3% on the 10 Year would spell ‚trouble for equity markets.‘ He also said that ‚a 10-year above 3%, with the 30-year yield approaching 4%, would also be trouble for the equity market because they would start to look like ‘real’ yields to investors.‘ Gundlach said it’s not radical to forecast a 6% yield on the 10-year by 2020.” – bto: Das geht nur mit entsprechender deutlicher Inflation. Sonst ist das undenkbar, ohne die Finanzmärkte und die Realwirtschaft in die Knie zu zwingen. Gundlach selbst zeigt einen Ausblick auf die US-Staatsschulden:

bto: Steigende Zinsen ohne ein deutlich höheres Nominalwachstum, was letztlich nur Inflation bedeuten kann, kann unsere überschuldete Welt nicht verkraften. Insofern passt es für mich nicht zusammen. Sechs Prozent auf den 10-jährigen US-Anleihen sind undenkbar, ohne eine schwere Krise oder hohe Inflation. Doch wenn wir erstmal so hohe Inflation haben sollten, bleibt es nicht dabei. Dann beginnt die Flucht aus dem Geld. Das haben wir immer mit der Ketchup-Inflation beschrieben: → „Tiefe Zinsen bis der Ketchup spritzt“

Es sieht ganz danach aus, als würden wir 2017 auf ein Entscheidungsjahr zulaufen und ich bezweifle, dass der derzeitige Optimismus an den Märkten berechtigt ist.

Nachtrag: Zur Eurozone hatte Gundlach auch noch einen kleinen Kommentar, den ich – da so richtig! – nicht weiter kommentieren muss: “It was a bull market idea. A group hug of sorts but when push comes to shove, I knew Paris wouldn’t take orders from Brussels, Italy is a disaster, there are countries that will never pay their debts. I’d put a 35 to 40 percent bet that something could even happen this year. Marie Le-Pen could win. She’s said she’d put France’s membership up to a referendum and if that happens (…) I’d be surprised if it survive another 5 years.”