Deutschlands un-heimliches 750-Milliarden-Risiko

Bekanntlich halte ich unsere Exportfixierung verbunden mit der schwarzen Null für keine clevere Strategie der Wohlstandsmehrung, vor allem, weil wir wie die Eichhörnchen unsere Ersparnisse nicht wiederfinden → „Der Irrsinn der Doppel-Null“

Wie schlimm es dabei um das Land steht, fasst die NZZ knapp zusammen:

Quelle: NZZ

Nun braucht es dazu eigentlich keiner Worte mehr, dennoch kann sich die Zeitung ein paar Kommentare nicht verkneifen:

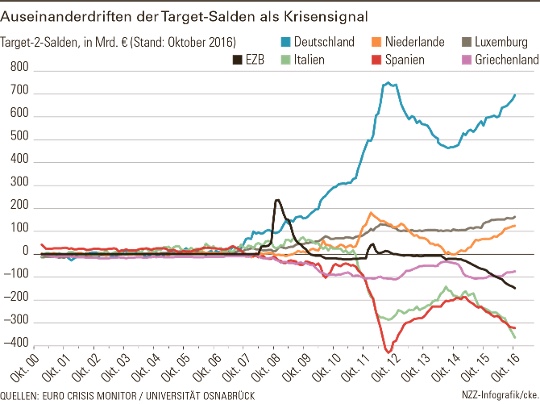

- “Ruhig blieb es dagegen in der Staatsschuldenkrise – vor allem wegen der Wertpapierkäufe der Europäischen Zentralbank (EZB) in Billionenhöhe. Doch unter der ruhigen Oberfläche schwelt auch diese Krise. Beleg dafür ist die Entwicklung der Target-Salden im Eurosystem. Für Deutschland entstehen dort Risiken, die langsam auf die Billionen-Grenze zusteuern.” – bto: ungesteuert und ungeplant. Niemand handelt. Ein eklatantes Versagen jener, die Schaden vom Volk abwenden sollten.

- “Die Deutsche Bundesbank ist mit 754 Mrd. € (Stand November) der grösste Gläubiger in diesem System. (…) Auf der Gegenseite rangiert Italien mit 356 Mrd. € als grösster Schuldner, danach folgen Spanien (314 Mrd. €) und Griechenland (73 Mrd. €).” – bto: zinslose Darlehen an bankrotte Schuldner.

- “Die EZB spielt das Thema herunter. (…) Diesmal macht die EZB vor allem das seit 2015 laufende Wertpapierkaufprogramm für die Entwicklung verantwortlich sowie die Tatsache, dass sich Deutschland historisch zu einem Buchungszentrum entwickelt hat. Viele angelsächsische Finanzmarktakteure wie Banken und Vermögensverwalter führen Transaktionskonten oft in Frankfurt. Dies ist seit Jahrzehnten der Fall und spielt bei der Entstehung der Salden eine wichtige Rolle.” – bto: Also alles nur Buchhaltung, doch wer ist Gläubiger, wenn nicht die Bundesbank?

- “Für (…) Skeptiker ist die Argumentation mit den Konten eine Verharmlosung. Sie sehen weit mehr als einen technischen Nebeneffekt durch den Standort der Konten und sind der Überzeugung, dass das Phänomen diesmal zwar kein ‚flight to safety‘, aber ein ‚stay in safety‘ spiegle. Die Investoren wollten ihre Gelder lieber an einem sicheren Standort wie Deutschland anstatt in Italien, Spanien oder Griechenland haben.” – bto: Wer kann es ihnen verdenken?

- “Laut EZB sind durch die Target-Salden keine zusätzlichen Risiken entstanden. Alle Kreditrisiken würden bei der Kreditvergabe entstehen und gemeinschaftlich vom Euro-System getragen, sofern es sich um geldpolitische Operationen handle. Dies sei unabhängig davon, ob das geschaffene Geld dann grenzüberschreitend ausgegeben werde oder nicht (ob also Target-Salden entstehen oder nicht).” – bto: Aber, wenn die Forderung automatisch auf fremde Bücher – hier die Bundesbank – läuft, ist es durchaus ein Problem.

- Die Target-Salden sind nach dieser Argumentation Teil der ohnehin bestehenden Risiken und gehören quasi inhärent zu einer Währungsunion, sonst hätte man ein System fixer Wechselkurse.” – bto: Genau das haben wir doch faktisch beim Euro, der weit von einer vollständigen Währungsunion entfernt ist.

- “(…) gefährlich wird es jedenfalls, sollte eines der Krisenländer einmal aus dem Euro austreten oder in Staatsinsolvenz geraten. Dann würde die Bundesbank (und andere Gläubiger-Notenbanken) wahrscheinlich auf den Forderungen sitzen bleiben – und damit der deutsche Steuerzahler als Eigentümer der Bundesbank.” – bto: Das wird passieren, nur wann.

- Laut Werner Sinn passiert Folgendes: “Die Zentralbanken in Spanien und Italien würden heimische Staatsanleihen nicht nur in Europa erwerben, sondern in der ganzen Welt von privaten Gläubigern zurückkaufen und damit den heimischen Staat gegenüber diesen privaten Gläubigern entschulden. Im Gegenzug würden sie andere Notenbanken des Euro-Systems bitten, ihnen dafür neue Euro zu kreditieren und sie den Verkäufern der spanischen und italienischen Staatspapiere auszuhändigen.” – bto: wie Japan nur noch besser, weil zulasten ausländischer Gläubiger.

- “Sinn bezeichnet dies ironisch als prächtiges Geschäft. Länder wie Italien oder Spanien tauschten nämlich verzinsliche, mit einer Fälligkeit ausgestattete Staatspapiere im Besitz potenziell lästiger Privatinvestoren gegen derzeit unverzinsliche, niemals fällig zu stellende Buchschulden ihrer Notenbank ein.” – bto: Das ist Japan pur.

bto: Dem schauen unsere Politiker in Berlin tatenlos zu.

→ NZZ: Deutschlands heimliches 750-Milliarden-Risiko, 22. Dezember 2016

@ Bagehot

Sie schreiben „Jetzt wollen wir doch bitte nicht klüger sein als sämtliche Wirtschaftsprüfer und Zentralbanken dieser Welt!“

Sofern es dabei um die rechtliche Qualifizierung der Target-Positionen in der BuBa- Bilanz geht, bin ich einverstanden. Denn es macht keinen Sinn, eine Diskussion über Target-Positionen außerhalb oder unabhängig von der praktizierten Realität und rechtlichen Bewertung zu führen. Immer gilt es zunächst den Status Quo zu beschreiben, zu erfassen und zu verstehen.

Die Bundesbank versteht die –positiven- Target-Positionen selbst als Forderungen (negative Target-Positionen wären folglich Verbindlichkeiten) . Beispielhaft sei auf den Monatsbericht Dezember 2016 verwiesen, auf dessen S. 13 es heißt:

„…Dahinter stand eine Abnahme der Forderungen der Bundesbank aus den TARGET2-Salden um 7,7 Mrd €.“

https://www.bundesbank.de/Redaktion/DE/Downloads/Veroeffentlichungen/Monatsberichte/2016/2016_12_monatsbericht.pdf?__blob=publicationFile

In der Fn. 1 zu der Tabelle auf Seite 79 in der Rubrik „Übrige Kapitalanlagen“ (Spalte 8 , „darunter: Netto-Bargeld, Verrechnungskonten innerhalb des ESZB“) ist dann zu lesen:

„Enthält vor allem die Netto-Forderungen aus dem Target-System (in der jeweiligen Länderabgrenzung), seit November 2000 auch die Salden gegenüber den Nicht-EWU-Zentralbanken innerhalb des ESZB.“

In den Büchern der Bundesbank ausgewiesene –positive- Target-Salden werden somit von der BuBa selbst als Forderungen verstanden.

Daß diese Einschätzung richtig ist, veranschaulichte Prof Sinn nicht nur aber z.B. in einem Vortrag vom 17.12.2012:

http://mediathek.cesifo-group.de/iptv/player/macros/cesifo/mediathek?content=2073425&idx=1&category=1993441317

Sie, @ Bagehot, schrieben, „Fließen beispielsweise einer über die Bundesbank an TARGET2 teilnehmenden Bank Gelder aus dem Ausland zu, führt dies bei der Bundesbank zu Verbindlichkeiten gegenüber dieser Bank (etwa durch Gutschrift des Betrages auf deren Girokonto). Im Gegenzug entsteht eine Forderung der Bundesbank in gleicher Höhe gegenüber der sendenden nationalen Zentralbank.“

Das scheint mir zumindest etwas verkürzt zu sein. Sei`s drum. Entscheidender finde und ergänzen möchte ich, daß von der Buba im Laufe eines Tages gegen andere am System teilnehmende Zentralbanken erworbene Forderungen am Ende eine jeden Tages in Forderungen gegen die EZB umgewandelt werden. Die Forderungen gegen eine Vielzahl von Schuldnern, nämlich den am System teilnehmenden nationalen Zentralbanken, werden verwandelt in Forderungen gegen einen –neuen- Schuldner, die EZB. Es findet täglich ein Schuldneraustausch, eine Novation, statt.

Das dürfte dann aber heißen, daß die mittels des T2 ausgewiesenen Forderungen im Falle des Bruchs des EZBS verloren wären. Welche nationale Zentralbank wäre so dämlich, sie –im Zuge erneuter Novation- gegen sich gerichtet zu akzeptieren? Das könnte ich mir allenfalls von deutschen EUmanen vorstellen.

Sie haben nach meinem Verständnis aber recht mit Ihrer an anderer Stelle geäußerten Ansicht, der Bruch des EZB-Systems und die dann notwendige Ausbuchung der T2-Forderungen hätten keine –unmittelbare- Belastung der deutschen Untertanen zur Folge. Verloren wären –auch im Falle der Pleite der BuBa – nur (ohnehin schon jetzt nicht werthaltige) Buschpositionen. Michel Untertan hätte jedoch –u.a.- die deutsche Exportindustrie gleichsam selbst finanziert. Traumspielerei bester Güte.

Was mich grübeln läßt ist jedoch, daß Schlesinger und Sinn das Thema erst zu dem Zeitpunkt in die Diskussion brachten, zu dem sie es taten. Denn: unbekannt war die Problematik offensichtlich schon vorher nicht, was ich aus einer Veröffentlichung von Prof. Peter M. Garber ( Notes on the Role of TARGET in a Stage III Crisis) schließe, die schon aus dem Jahre 1998 stammt:

http://www.nber.org/papers/w6619

In deutscher Übersetzung gibt es das hier:

http://www.target-2.de/up/datei/der_target_mechanismus_.pdf

Dann bleibt noch die Frage danach, ob und inwiefern der Euro/Target-System etc. Teil eines politischen Programms sein könnten. Aber das wäre wirklich eine Diskussion, die hier nicht zu führen ist.

@ No Fiat Money

Die Äußerung “Fließen beispielsweise …”, die Sie mir zuschreiben, ist ein Zitat der Bundesbank (wie in meinem Beitrag deutlich kenntlich gemacht).

Wenn Sie dieses Feststellungen “zumindest verkürzt” finden, müssen Sie sich bitte mit der Bundesbank auseinandersetzen.

@ Bagehot

Sie schreiben das als “Textauszug, wie die Bundesbank selbst die Target2-Saldo sieht”.

Das war weder deutlich als Zitat einer BuBa-Publikation gekennzeichnet, noch waren Beginn und Ende eines Zitats kenntlich gemacht und Sie benannten auch keine Quelle, sondern bezogen sich lediglich auf einen “Textauszug”.

Also , was soll Ihre Aufregung?

Wo ist das Problem mit den Target2-Forderungend der Bundesbank?

Es handelt sich doch, wie bereits angemerkt, um Euro-Devisenreserven, welche innerhalb des Eurosystems zum Ankauf von Vermögensgegenständen verwendet werden können.

Kaufen wir uns also einfach was Schönes. Zum Beispiel den Schiefen Turm von Pisa, ein paar griechische Häfen oder ein Stück spanische Mittelmeerküste. Im Moment können wir ca. 750 Mrd. Euro verbraten.

Nur werthaltig sollte es sein. Dann können die genannten Länder auch gern aus dem Euro austreten.

Ein schöne Idee, Frau Zielske, aber sie könnte an einer Kleinigkeit scheitern: Die Italiener wollen ihren Turm vielleicht gar nicht verkaufen und Spanien möchte sicherlich auch nicht einen Teil der Mittelmeerküste verkaufen, damit zukünftig in einem abgeschlossenes Ghetto, geschützt mit Stacheldraht und Wachschutz, die Germanen sich von der schönen spanischen Sonne grillen lassen können. Zugang für Spanier dann nur noch gegen Gebühr.

Ein Kaufvertrag wird nur dann wirksam, wenn sich beide Vertragsparteien einig sind. Ich glaube kaum, dass dies bei Ihrem Vorschlag der Fall wäre. Damit sollte dann auch endlich klar sein, dass Geld keine Forderung ist. Damit sollte dann aber auch zugleich klar sein, das TARGET-Salden keine Forderungen sein können: https://soffisticated.wordpress.com/2012/05/11/target-und-griechenland-anmerkungen-zu-einem-fiktiven-problem/. Da ist es auch wenig hilfreich, auf die verwirrende Terminologie der Bundesbank zu verweisen. TARGET-Salden wären der Bilanzsystematik nach unterhalb der Gold- und Devisenreserven auszuweisen. Weder Gold noch Devisenreserven sind eine Forderung, sondern in der Regel das Ergebnis von längerfristigen Leistungsbilanzüberschüssen.

LG Michael Stöcker

@ Maria Zielske,

sollten Sie die Target-Positionen für werthaltig, z.B. wie Sie es ausdrücken, für “Euro-Devisenreserven” (auch deren Werthaltigkeit einmal nur unterstellt)halten, hätten Sie damit zum Ausdruck gebracht, daß Sie nichts verstanden haben.

Daß Ihnen der “Zinsfehler” sogleich zur Seite ist, ist konsequent und nicht überraschend.

„Daß Ihnen der „Zinsfehler“ sogleich zur Seite ist…“

Zur Seite??? Ich bin klar und deutlich in Opposition zu Frau Zielske.

Weil ich den Bilanzen nicht traue. Natürlich kann es Gewinner geben. Doch ich tue mich schwer sie zu identifizieren. LG DSt

@ Michael Stöcker, die Bemerkung hätte ich mir verkneifen sollen, da sie in ihrer Knappheit nur falsch verstanden werden konnte.

Deshalb für @Maria Zielske, nicht für Sie, der Sie auch schon Kleinkinder unter staatliche Zwangsverwaltung zu stellen verlangen (“Kitas verpflichtend ab dem 2. Lebensjahr” hier: http://think-beyondtheobvious.com/stelters-lektuere/vermoegensungleichheit-lieber-falsche-analyse-damit-die-schlussfolgerung-politisch-passt/#comment-21700) zur Erläuterung:

@ Stöcker hielt Ihre, @Maria Zielske, Aussage “Kaufen wir uns also einfach was Schönes….. Dann können die genannten Länder auch gern aus dem Euro austreten” für eine -so seine Formulierung- “schöne Idee”. Das meinte ich mit meiner Schlußbemerkung.

Ihre Idee -nicht was ich an Ihrem Posting zuvor kritisierte- ist jedoch keine schöne Idee. Was Sie darin ansprechen, wäre jedoch innerhalb dieses irrsinnigen Systems aus Ihrer und meiner -aus deutscher- Sicht durchaus konsequent und könnte -innerhalb des Systems gedacht- je nachdem wofür das Geld aus dem Fenster geworfen würde- dennoch mehr Nutzen (Sinn?) für uns haben als das, was die Polit-und Finanzfunktionäre gerade veranstalten.

Aber das würde in der Gesamtbetrachtung alles nur noch schlimmer machen. Raus aus den Systemen: auch -und zuvörderst- im Denken.

Dr. Stelter brachte z.B. bzgl. der Vermögensverteilung gerade zwei neue Beiträge, die an dem kratzen, worum es geht.

@ Stoecker & Tischer

Hier ein Textauszug, wie die Bundesbank selbst die Target2-Saldo sieht:

Neben Zahlungen zwischen Kreditinstituten und aus anderen Settlementsystemen (z.B. Wertpapierverrechnungssystemen) werden Zahlungen im Rahmen von Offenmarktgeschäften des Eurosystems über TARGET2 abgewickelt.

Fließen beispielsweise einer über die Bundesbank an TARGET2 teilnehmenden Bank Gelder aus dem Ausland zu, führt dies bei der Bundesbank zu Verbindlichkeiten gegenüber dieser Bank (etwa durch Gutschrift des Betrages auf deren Girokonto). Im Gegenzug entsteht eine Forderung der Bundesbank in gleicher Höhe gegenüber der sendenden nationalen Zentralbank. Diese wiederum belastet das Konto der sendenden Geschäftsbank. Dies erfordert ein ausreichendes Guthaben an Zentralbankgeld der sendenden Bank. Zentralbankguthaben werden primär durch die geldpolitischen Refinanzierungsgeschäfte des Eurosystems bereitgestellt.

Die bei den nationalen Zentralbanken entstehenden Forderungen und Verbindlichkeiten aus einer über den Tag anfallenden Vielzahl solcher Transaktionen gleichen sich normalerweise nicht vollständig aus. Am Ende des Geschäftstages verbleibende Forderungen und Verbindlichkeiten aller an TARGET2 teilnehmenden nationalen Zentralbanken werden gemäß einem Abkommen im Eurosystem an die EZB übertragen und dort saldiert. Die so entstehenden TARGET2-(Netto)-Salden sind demnach das Ergebnis der grenzüberschreitenden Verteilung von Zentralbankgeld innerhalb der dezentralen Struktur des Eurosystems.

Der TARGET2-Saldo in der Bundesbankbilanz geht also im Wesentlichen auf grenzüberschreitende Transaktionen zurück, die Banken betreffen, welche über die Bundesbank an TARGET2 teilnehmen (über die Bundesbank nehmen auch einige Banken aus anderen EU-Ländern an TARGET2 teil, deren nationale Zentralbanken selbst nicht an TARGET2 beteiligt sind). Er wird einerseits von den Geschäften der Kreditinstitute am Geld- und Kapitalmarkt beeinflusst, beruht andererseits aber auch auf Transaktionen des Nicht-Banken-Sektors, der Zahlungen über das Bankensystem leistet.”

Hier ist fortlaufend von Forderungen und Verbindlichkeiten die Rede, nicht hingegen von “Verrechnungsgrößen”.

Das soll jetzt aber mein letztes Wort zu diesem Thema sein.

Sehr geehrter Herr Tischer,

ich kann Ihnen auch nichts anderes antworten als Herrn Stöcker:

Positive Target2-Salden sind eindeutig Forderungen. So werden sie in der Bilanz der Bundesbank verbucht (unter Position 9.4 auf der Aktivseite).

Forderungen machen auch zwischen den verschiedenen, selbständigen Einheiten einer größeren Organisation Sinn. Was meinen Sie, wie viele Forderungen die Deutsche Bank an ihre Tochter Postbank hat und umgekehrt! Und solche Forderungen werden keineswegs immer umstandslos beglichen.

Umgekehrt bucht die Banca d’Italia ihre negativen Target2-Salden als „Liabilities“, also als Verbindlichkeiten, die zu einer Zahlung verpflichten.

Beide Zentralbanken lassen ihre Jahresabschlüsse von renommierten internationalen Wirtschaftsprüfungsgesellschaften testieren.

Jetzt wollen wir doch bitte nicht klüger sein als sämtliche Wirtschaftsprüfer und Zentralbanken dieser Welt!

Was Herr Professor Sievert mit „Verrechnungsgrößen“ meint, weiß ich nicht und kann es auch nicht kommentieren, da ich den entsprechenden Text nicht kenne. Ich habe weder Zeit noch Lust, diesen Artikel zu lesen.

Sie schreiben in der Antwort an M. Stöcker:

„1. Die Target-Salden sind ganz offenkundig Forderungen – und zwar im betriebswirtschaftlichen wie im juristischen Sinne. Andernfalls dürfte die Bundesbank sie nicht als solche bilanzieren.“

Und offensichtlich ist bzw. wird der Target-Saldo auch für die Deutsche Bundesbank eine Forderung, wenn sie ihn unter „Sonstige Forderungen“ verbucht, wie Sie in Ihrem letzten Beitrag feststellen.

Ich kann das nicht kritisch beurteilen, bin aber an Ihrer Meinung folgende Lesart betreffend interessiert:

Auch wenn die Target2-Salden IM EZB-System nur VERRECHNUNGSGRÖSSEN sind wie Prof. Olaf Sievert meint, müssen sie dokumentiert werden, u. a. in der Bilanz der Deutschen Bundesbank. Kann man dann nicht sagen:

Die Verrechnungsgrößen sind keine Forderungen, ENTSPRECHEN aber als Bilanzposten dem, was ALS Forderungen angesehen werden kann (muss?), obwohl Forderungen im EZB-System keinen Sinn ergeben, weil wie Sievert meint „Forderungen der einen Zentralbank anstandslos und grenzenlos in Forderungen gegen die andere umgewandelt werden.“?

ERST bei Auflösung der Währungsunion werden seinem Verständnis nach (oder auch schon bei Austritt eines Mitgliedlandes aus der Währungsunion nach Auffassung der Bundesbank) aus internen Verrechnungsgrößen VERMÖGENSPOSITIONEN (zu denen selbstverständlich auch Forderungen gehören

Ich frage Sie, weil nicht BEIDES richtig sein kann, Ihre obige Aussage (und gleichlautend die der Bundesbank) und die von Prof. Sievert.

Entweder liegt er falsch oder Sie.

Oder es gibt unterschiedliche Sichten auf die Target2-Salden, die – um den Widerspruch zu ERKLÄREN – beide vertretbar sein müssen.

Ich stelle obige Frage, weil ich nicht glauben kann, dass kluge Menschen wie die Profs Sievert und Sinn und anscheinend auch Sie und das für den Geschäftsbericht verantwortliche Personal der Bundesbank, die mit der Sache vertraut sind und mit überlegter Wortwahl ihre Position beziehen, NICHT zu verträglichen Auffassungen kommen können.

Lieber Herr Tischer,

Sie schreiben:

“Ich stelle obige Frage, weil ich nicht glauben kann, dass kluge Menschen wie die Profs Sievert und Sinn und anscheinend auch Sie und das für den Geschäftsbericht verantwortliche Personal der Bundesbank, die mit der Sache vertraut sind und mit überlegter Wortwahl ihre Position beziehen, NICHT zu verträglichen Auffassungen kommen können.”

Dazu kann ich nur sagen: Es ist keineswegs das erste Mal, dass zwei angesehene und qualifizierte Wissenschaftler unterschiedlicher Auffassung sind. Gerade in der Volkswirtschaftslehre kommt dies sehr häufig vor.

Meine persönliche Meinung: Jeder hat gute Argumente. Keiner der beiden aber hat völlig Recht.

1. Zu Sievert: Wenn er die immensen Target2-Salden als “Verrechnungsposten” bezeichnet, wird er den Fakten nicht ganz gerecht. Diese Positionen machen mehr als die Hälfte der gesamten Bilanzsumme der Bundesbank aus. Obendrein sind die Salden bereits vor sieben Jahren in die Höhe geschnellt. Beides ist für eine Verrechnungsgröße eher untypisch.

Zu Sinn: Er hat sich mit der Aufdeckung des Target2-Skandals gewiss große Verdienste erworben. Andererseits überzieht er oft gewaltig. So behauptet er sinngemäß, die Target2-Salden würden einen Teil des deutschen Auslandsvermögens bilden – und zwar einen im Prinzip wertlosen.

Zu dieser und anderen m. E. irrigen Auffassungen von Sinn habe ich in diesem Forum ja schon einiges gesagt.

Zum Abschluss dieser Diskussion darf ich meine persönliche Meinung zusammenfassen.

1. Auf der einen Seite ist Target 2 ein Skandal. Das System funktioniert vollautomatisch. Die Bundesbank hat offenbar keine Handhabe, um zu verhindern, dass die Salden immer stärker anschwellen.

2. Ein Skandal ist nebenbei bemerkt auch, wie nonchalant die Bundesbank das Problem in ihren Geschäftsberichten behandelt: Die weitaus größte Bilanzposition wird unter einem UNTER-Punkt mit der absolut intransparenten Formulierung “Sonstige Forderungen” versteckt. Erst beim Studieren der Anmerkungen zur Bilanz wird halbwegs klar, was sich dahinter verbirgt.

3. Auf der anderen Seite bedeuten die Target2-Salden nicht den Weltuntergang. Die Forderungen müssen nicht abgeschrieben werden, jedenfalls nicht solange die Währungsunion besteht. Sie erzeugen daher auch keine Verluste.

4. Doch selbst wenn das Euro-System eines Tages auseinanderbrechen sollte und Wertberichtigungen notwendig werden, muss die Bundesbank keinen Konkurs anmelden. Sie kann ihre Aufgaben notfalls auch mit einem negativen Eigenkapital erfüllen.

5. In keinem Fall muss der deutsche Steuerzahler für 100, 300 oder gar 750 Milliarden Euro gerade stehen. Es bestehen, soweit ich sehen kann, keinerlei Nachschusspflichten für die Eigentümer. Das maximale Risiko für den Bund beträgt m. E. 2,5 Milliarden Euro.

Warum macht Professor Sinn trotzdem soviel Wirbel um die Target2-Salden?

Da muss man keine bösen Absichten oder gar Verschwörungstheorien bemühen. Der gute Herr Sinn steht einfach gern im Licht der Öffentlichkeit. Ihm ergeht es wie vielen Menschen, die plötzlich zu Popstars der Medien wurden: Schlagzeilen macht Sinn nur, wenn er möglichst steile Thesen liefert. Wer “einerseits, andererseits” sagt, wird nicht gedruckt.

Ganz ähnlich erging es Paul Krugman, der ja aus einer ganz anderen wirtschaftspolitischen Ecke kommt als Hans-Werner Sinn. Seit Krugman Kolumnist der “New York Times” ist, schreibt er weitaus radikaler als zuvor. Das hat er selbst einmal zugegeben.

Angesichts dessen sollte man gegenüber Popstars in der Wissenschaft recht vorsichtig sein und lieber auf die Stillen im Lande hören, die differenzierter denken und reden.

Besten Dank für Ihre nochmalige Stellungnahme zu den Target2-Salden und meiner grundlegenden Irritation.

Sie sagen:

>Es ist keineswegs das erste Mal, dass zwei angesehene und qualifizierte Wissenschaftler unterschiedlicher Auffassung sind. Gerade in der Volkswirtschaftslehre kommt dies sehr häufig vor.>

So ist es – nicht nur in der VWL.

So MUSS es auch sein, wenn man einen bestimmten Sachverhalt von UNTERSCHIEDLICHEN Blickwinkeln (in der Wissenschaft: mit unterschiedlichen Theorien) betrachtet.

Das kann sehr fruchtbar sein und irritiert mich nicht, wenn es der Fall ist.

Mit diesem Verständnis im Hinterkopf habe ich die Unterscheidung „Salden innerhalb des EZB-Systems“ = NUR-Verrechnungsgrößen (abseits buchhalterischer Betrachtung) und „Salden außerhalb des EZB-Systems (im Fall von dessen Auflösung)“ = Forderungen ins Spiel gebracht. Damit werden die Auffassungen der beiden Professoren wohl vereinbar.

Damit oder bei einem ähnlichen Betrachtungskonstrukt kann ich Ihnen folgen, wenn Sie feststellen:

>Jeder hat gute Argument. Keiner der beiden hat aber völlig Recht > (wobei ich leicht modifizierend sagen würde „ Keiner der beiden hat ausschließlich Recht“).

Gibt es keine unterschiedlichen Blickwinkel, dann MÜSSTE jemand, nicht unbedingt Sievert oder Sinn, einfach nur Recht haben können.

Da ich aber nicht kompetent genug bin, den Sachverhalt in obigem Sinne einzuordnen, bin ich auch nicht in der Lage, Ihnen konstruktiv gegenüberzutreten mit mehr als dem hier Gesagten.

Wie auch immer, ich finde Ihre Beiträge bereichernd.

Lieber Bagehot,

vielen Dank, dass Sie doch noch einmal Stellung bezogen haben. Ich kann mich Ihrer persönlichen Meinung nur anschließen. Es verbleibt als kleine Differenz die semantische Ein- und Zuordnung unter „Sonstige Forderungen“, die auch Sie zumindest hinsichtlich der Zuordnung kritisieren. Allerdings hatten die meisten wohl auch 1999 noch nicht daran gedacht, dass diese Position einmal so bedeutsam werden könnte.

Noch eine abschließende Anmerkung zu potenziellen Abschreibungsverlusten bei einem Auseinanderbrechen des Euro. Sollte dieser Fall tatsächlich eintreten, könnte die Bundesbank -je nach politischer Einigung – unter Umständen über mehrere Jahre keine Gewinne an den Fiskus überweisen. Ist das wirklich schlimm? Nein, denn die Fehler liegen alle in der Vergangenheit und können nur noch betrauert werden. Zudem: Geld hat keinen Wert an sich, sondern erst durch seine Verwendung. So auch Jens Weidmann anlässlich der Eröffnungsrede zur Ausstellung „Gothe.Auf.Geld“:

„Geld ist in diesem Sinne eine gesellschaftliche Konvention – es hat keinen eigenständigen Wert, der der Nutzung vorgelagert ist, sondern sein Wert entsteht erst durch den ständigen Austausch und den Gebrauch als Geld.“ http://www.bundesbank.de/Redaktion/DE/Reden/2012/2012_09_18_weidmann_begruessungsrede.html.

Fehlt es also mal wieder an Geld („Ich habe satt das ewige Wie und Wenn; Es fehlt an Geld, nun gut, so schaff’ es denn.“), so kann es sich der Staat ja bei den Banken „leihen“. Der Kenner weiß natürlich, dass Banken kein Geld verleihen, sondern zusätzliches Giralged und somit zusätzliche Kaufkraft erzeugt wird. Über höhere Steuern kann dieser Geld- und Schuldenschaum auch wieder abgeschöpft werden.

Ich würde mich sehr freuen, wenn Sie uns noch lange Zeit als kritische Stimme hier in diesem Forum erhalten bleiben.

LG Michael Stöcker

Hier noch ein paar Ergänzungen zu den Target-Salden:

Der Target-Saldo der Bundesbank wird in deren Bilanz unter der Position 9,4 (“Sonstige Forderungen”) verbucht. (siehe Deutsche Bundesbank: Geschäftsbericht 2015, Seiten 72 und 85).

In einer Anmerkung erläutert die Bundesbank, dass sich diese Forderung gegen die EZB richtet,, also nicht gegen einzelne nationale Zentralbanken (Seite 85). Würde Italien aus der Währungsunion austreten, hätte zunächst einmal die EZB die damit verbundenen Risiken zu tragen, nicht die Bundesbank! Erst wenn die EZB bankrott machen oder liquidiert werden würde, müsste die Bundesbank einen Schaden tragen.

In einer weiteren Anmerkung erläutert die Bundesbank, dass und warum sie keine Rückstellungen auf die Target-Salden bildet (Seite 90).

@ NoFiatMoney

Ich bin mit meiner Anmerkung zu Ihrer Anmerkung sicher kryptisch.

Deshalb klarer und direkter:

M. Stöcker, den wir beide meinen, antwortet @ Hans-Peter Stumpf auf dessen Beitrag und Feststellung „Ich schätze Herrn Sinn als scharfsinnigen Kritiker des Target-Systems“ wie folgt:

>Hier die Stimme des Ökonomen Georg Quaas auf Ökonomenstimme zu Hans-Werner Sinn:

„Hans-Werner Sinn, den Sie selber kritisiert haben, gehörte sicherlich zu diesen Beratern. Wenn man sich ansieht, welche primitiven Argumente er verwendet, kann man nur staunen.“>

Was ich dazu meine bzw. sagen wollte:

Das Zitat drückt Unsinn aus und ist daher als Entgegnung WERTLOS.

Das ist so, weil es keine primitiven Argumente gibt.

Argumente sind entweder richtig oder falsch im Rahmen der Zweiwertlogik, in dem sie in der hier vorliegenden Diskussion oder auch der, in die sich G. Quaas eingeschaltet hatte, stattfinden.

Jeder, der sich jemals mit Argumentation beschäftigt, wird daher feststellen, dass mit der zitierten Feststellung ein Kategorienfehler begangen wird.

In einer Analogie veranschaulicht:

Es ist dieselbe Art von Fehler, die man macht, wenn man sagt „Dieser Stein ist sehr musikalisch“.

Diese Aussage ist ebenfalls Unsinn, weil es keine musikalischen Steine gibt.

Wenn man so belehrend und mitunter besserwisserisch wie M. Stöcker auftritt, sollte man sich der Qualität seiner Hinweise sicher sein. Er ist es nicht, aus welchen Gründen auch immer. Mit Blick darauf war er mit seiner Replik @ Hans-Peter Stumpf das, was Sie sagen: anmaßend.

Noch zwei Bemerkungen:

a) mit dem Bezug auf „Primitive“, unter denen die hier als unsinnig bezeichnete Feststellung kein Unsinn ist, meine ich wieder auf die Analogie bezogen und mit ihr erklärt: Es gibt natürlich Menschen, für die es im Raum der Synästhetik die selbstverständlichste Sache der Welt ist, ernsthaft über musikalische Steine zu reden oder etwa über die „Symphonie der Wolken“.

Abgesehen davon, dass ich bezweifle, dass M. Stöcker Derartiges im Sinn gehabt haben kann, findet die Diskussion und Argumentation hier nicht in einem solchen Raum statt. Wenn doch, dann müsste man sich VORHER darauf verständigt haben, damit eine solche Diskussion mit einem auf Verständnis beruhenden Konsens geführt werden kann. Dieses Vorverständnis gibt es nicht.

b) Ich fälle kein Urteil über den zitierten ÖKONOMEN Quaas. Ich fälle ein Urteil über eine Feststellung von ihm. Das Urteil muss er sich zwar zurechnen lassen, es besagt aber nichts über seine Kompetenz als Ökonom.

Dies nur nebenbei.

In der Hauptsache ist es ein Urteil über M. Stöcker anhand der Verwendung dieser Feststellung.

Mehr will ich dazu nicht sagen, auch weil das Thema schon etwas o. T. ist.

„Das Zitat drückt Unsinn aus und ist daher als Entgegnung WERTLOS.“

Sie müssen schon zwischen den Zeilen lesen und keine Wortklauberei betreiben. Der WERT besteht darin, darauf aufmerksam zu machen, dass ich nicht der einzige bin, der die Argumentation von HWS bei einigen Sachverhalten für daneben hält. Und Bagehot hat in Bezug auf die TARGET-Debatte hier wohl eine sehr ähnliche Sicht. HWS lag schon einmal voll daneben. Sie erinnern sich sicherlich an unsere Diskussion zum Inflationsziel im Herdentrieb von vor zwei Jahren. Sogar Jens Weidmann fühlte sich mittlerweile gemüßigt, den Sachverhalt richtig darzulegen: https://www.bundesbank.de/Redaktion/DE/Reden/2016/2016_11_18_weidmann.html#doc384632bodyText4

LG Michael Stöcker

Ist schon klar:

Wenn es genau wird und der aufgedeckte Sachverhalt nicht bestritten werden kann – auch wenn er nur mit so etwas anscheinend Nebensächlichem wie Argumentationsverständnis zu tun hat –, dann muss man nicht die Zeilen lesen, sondern ZWISCHEN den Zeilen lesen.

Als ob dadurch das, was die Zeilen aussagen und falsch ist, richtig würde!

Aber so ist das immer – ausweichen statt sich stellen.

Das alles hat nichts mit H.-W. Sinn und seinen Auffassungen zu tun – Sie weichen wieder aus, weil Sie nicht verstehen wollen oder können.

Es geht nicht um H.-W. bei meinen Feststellungen. Er ist Anlass, mehr nicht.

Es geht um SIE:

WAS Sie gegen eine andere Auffassung als Argument ins Feld führen.

Das war eben ein Zitat, das seinem Gehalt nach Unsinn ist.

Und das unabhängig davon, wer die darin ausgesprochene Auffassung über wen abgibt.

Damit, @ Dietmar Tischer brachten Sie es auf den Punkt:

“..Aber so ist das immer – ausweichen statt sich stellen…”

Damit ist mehr als der Einzelfall beschrieben (sogar die sozialistische Transformationstrategie angerissen). Aber den Ausweichmanövern geht die Masse auf den Leim. Vielleicht ein dieser Demokratie inhärentes Phänomen. Was, so meine ich, zu denken ab den Wurzeln, genügend Anlaß wäre. Aber das muß jeder mit sich selbst ausmachen. Ich lernte in den letzten Jahren, wie wahr der schlichte Spruch ist, daß man niemanden zum Jagen tragen kann.

@ Dietmar Tischer

Danke für die Antwort und Klarstellung.

Es wird in dem Beitrag Hans-Werner Sinn zitiert mit der Aussage:

Laut Werner Sinn passiert Folgendes: „Die Zentralbanken in Spanien und Italien würden heimische Staatsanleihen nicht nur in Europa erwerben, sondern in der ganzen Welt von privaten Gläubigern zurückkaufen und damit den heimischen Staat gegenüber diesen privaten Gläubigern entschulden. Im Gegenzug würden sie andere Notenbanken des Euro-Systems bitten, ihnen dafür neue Euro zu kreditieren und sie den Verkäufern der spanischen und italienischen Staatspapiere auszuhändigen.“

Das ist ein rechter Schmarrn.

1. Nicht nur die italienischen und spanischen Zentralbanken kaufen Staatsanleihen im Ausland an. Auch die Bundesbank tut dies. Rund drei Viertel der Bundesanleihen werden von Gläubigern außerhalb der Eurozone gehalten.

2. Die Staaten werden durch den Anleihenkauf nicht entschuldet. Die Emitttenten stehen weiter in der Pflicht, die angekauften Anleihen mit Zinszahlungen zu bedienen und zu den festgelegten Terminen einzulösen.

3. Die Zentralbanken in Südeuropa müssen nicht darum bitten, dass ihnen andere Euro-Zentralbanken “Euros kreditieren” (was immer das sein soll.) Jede Notenbank hat das Recht und die Fähigkeit, Anleihenkäufe mit einer Gutschrift auf den Zentralbankkonten der Verkäufer zu bezahlen. Für das Anleihenkaufprogramm gibt es im übrigen innerhalb des ESZB eine klare Arbeitsteilung.

.

@ Andreas Müller

>Sinn ist das perfekte akademische Spiegelbild der kranken deutschen Wirtschaft und der kranken deutschen Einstellung zum Rest der Welt. >

Was ist an der deutschen Wirtschaft „krank“?

Nichts ist krank an IHR.

Sie liefert der Welt Produkte und Dienstleistungen, die sie haben will und für die Sie bezahlt, weil sie ihr nutzen.

Und umgekehrt – auch wir kaufen von unseren Handelspartnern, was uns nutzt.

Das soll krank sein?

Ich bitte Sie, weder wir noch die anderen sind krank.

Nicht krank oder gesund zu sein (wenn man so will), kann allerdings Probleme generieren.

Niemand bestreitet, dass ein Ungleichgewicht geschaffen und vergrößert wird, wenn die einen – wir – immer höhere Handelsüberschüsse erzielen, während andere sich dabei verschulden müssen.

Das geht nicht ewig gut und wird natürlich nicht nur auf die Schuldner, sondern auch auf die Gläubiger zurückfallen (egal ob wir oder andere das sind).

Wenn Sie schon von Krankheit reden wollen, dann bitte von Systemkrankheit, für die ALLE Beteiligten verantwortlich sind. Wenn man gewichten will, dann haben unsere defizitären Handelspartner die größere Verantwortung: NIEMAND zwingt sie, sich zu verschulden, um sich unsere Produkte und Dienstleistungen verfügen zu können.

In diesem Zusammenhang der Verweis auf Griechenland, weil hier die Schuldzuweisung an Deutschland notorisch ist:

NIEMAND hat Griechenland gezwungen, dank günstiger Zinsen aufgrund des Beitritts zur Währungsunion deutsche Konsumgüter en masse zu importieren und jahrelang über die Verhältnisse zu leben, die ihnen ihre Wirtschaftskraft erlaubt hätte.

Ja, wir haben mitgemacht und sind somit BETEILIGTE.

Als solche, NICHT als Kranke, haben wir die Folgen zu tragen.

Zur Diskussion um die Target2-Salden ist vielleicht eine rechtliche Klärung von Nutzen:

Ganz gleich, ob die Target2-Salden nun als Kredite oder als Verrechnungsposten interpretiert werden – sie sind bilanziell in jedem Fall Forderungen.

Niemand glaubt im Ernst, dass diese Forderungen in absehbarer Zeit beglichen werden, jedenfalls nicht auch nur annähernd in voller Höhe. Mithin müssen diese Forderungen großenteils als uneinbringlich angesehen werden.

Jede Geschäftsbank müsste dann in der Bilanz eine Risikovorsorge bilden. Üblich wäre eine Wertberichtigung von mindestens 30 bis 50 Prozent auf den Nominalwert der Forderungen. (Abschreibungen in dreifacher Milliarden-Höhe würden selbst die größte Bank der Welt umbringen.)

Die Bundesbank bildet zwar Rückstellungen für Liquiditäts-, Zins- und Währungsrisiken. Doch bei den Target2-Salden unterlässt sie dies.

Warum tut sie das? Ganz einfach: Weil sie das darf.

Zwar muss die Bundesbank im Grundsatz genauso solide bilanzieren wie jede Sparkasse oder Volksbank. Doch bei der Risikovorsorge darf sie nach eigenem Gutdünken verfahren.

Im Bundesbankgesetz Artikel 32, Paragraph 2, heißt es im ersten Teil:

„Das Rechnungswesen der Deutschen Bundesbank hat den Grundsätzen ordnungsmäßiger Buchführung zu entsprechen. Der Jahresabschluss ist unter Berücksichtigung der Aufgaben der Deutschen Bundesbank, insbesondere als Bestandteil des Europäischen Systems der Zentralbanken, aufzustellen und mit den entsprechenden Erläuterungen offenzulegen; die Haftungsverhältnisse brauchen nicht vermerkt zu werden. Soweit sich aus Satz 2 keine Abweichungen ergeben, sind für die Wertansätze die Vorschriften des Handelsgesetzbuchs für Kapitalgesellschaften entsprechend anzuwenden.“

Doch dann folgt in Artikel 32, Paragraph 2 eine ganz wesentliche Einschränkung:

„Die Bildung von Passivposten im Rahmen der Ergebnisermittlung auch für allgemeine Wagnisse im In- und Auslandsgeschäft, wie sie unter Berücksichtigung der Aufgabe der Deutschen Bundesbank im Rahmen vernünftiger kaufmännischer Beurteilung für zulässig gehalten wird, bleibt unberührt.“

Für Leser, die sich mit Juristerei und Bilanzbuchhaltung vielleicht nicht so gut auskennen: Mit „Passivposten im Rahmen der Ergebnisermittlung“ sind im Kern Rückstellungen, insbesondere die Risikovorsorge für ausfallbedrohte Forderungen gemeint.

Mit anderen Worten: Die Bundesbank hat völlig freie Hand, ob sie Target2-Salden abschreibt oder nicht!

Der gewissenhafte schwäbische Buchhalter mag dies für einen Skandal halten. Und ganz reinlich ist diese Praxis gewiss nicht.

Doch bankaufsichtsrechtlich kann die Bundesbank niemand daran hindern, die Target2-Salden auch künftig (und notfalls für alle Ewigkeit) zum Nominalwert in die Bilanz einzustellen.

Dies bedeutet: Formaljuristisch sind die Target2-Salden offenbar überhaupt kein Problem.

Wirklich wichtig erscheinen mir hingegen zwei andere Fragen:

1. Kann die Bundesbank – auch bei weiter kräftig steigenden Target2-Salden ¬–

die Zahlungsverpflichtungen gegenüber ihren Geschäftspartnern, insbesondere den Geschäftsbanken, erfüllen?

Daran kann eigentlich kein Zweifel bestehen. Die Bundesbank verfügt hierfür über genügend liquide Assets, darunter vor allem angekaufte Wertpapiere, Gold-Bestände und Währungsreserven. Die Repo-Geschäfte sind eins zu eins durch die in Pension gegebenen Wertschriften gedeckt. Im Übrigen sitzt eine Zentralbank buchstäblich an der (Geld-)Quelle: Sie kann eigentlich niemals Bankrott machen.

2. Müssen die Steuerzahler für die Target2-Salden einstehen? Droht sich ein beträchtlicher Teil des „Volksvermögens“ in Luft aufzulösen?

Hier liegt, denke ich, ein ganz grundsätzliches Missverständnis vor. Eigentümer von Kapitalgesellschaften haften (im Gegensatz zu Personengesellschaften) im Prinzip nur mit ihrer Einlage. Bei öffentlich-rechtlichen Anstalten wie der Bundesbank ist dies nicht anders. (Eine Kommune haftet für ihre Sparkasse ja auch nur mit dem eingezahlten Kapital.)

Das Eigenkapital der Bundesbank beläuft sich jedoch laut Jahresabschluss für 2015 lediglich auf fünf Milliarden Euro (von denen jeweils die Hälfte auf das Grundkapital und eine Kapitalerhöhung entfallen).

Mit anderen Worten: Selbst wenn die Bundesbank pleite geht, belastet das den Staatssäckel keineswegs mit 750 Milliarden, sondern lediglich mit fünf Milliarden Euro. Zum Vergleich: Voriges Jahr hat der Bund einen Überschuss von sechs oder sieben Milliarden Euro erzielt. Flapsig formuliert: Den Bankrott der Bundesbank stemmt Finanzminister Schäuble aus der Portokasse.

Summa summarum: Die Target2-Salden sind zwar prima vista ein Riesen-Skandal. Doch sie bedeuten keineswegs den Weltuntergang, noch nicht einmal den Konkurs des schnuckeligen kleinen Deutschlands.

Dank für Ihre Hinweise.

Es ist einsichtig, dass es bei den Target2-Salden BILANZTECHNISCH um Forderungen innerhalb des EZB-Systems geht. Da die Bundesbank Teil dieses Systems ist, sind sie auch ihre Forderungen.

Solange das System besteht, sind derartige Forderungen MATERIELL kein Problem, weil der von Ihnen zitierte Artikel 32, Paragraph 2 es der Bundesbank erlaubt, „allgemeine Wagnisse im In- und Auslandsgeschäft“ bei Berücksichtigung ihrer Aufgabe – im Rahmen des EZB-Systems insbesondere die umfassende Liquiditätsversorgung sicherzustellen –, nach Selbsteinschätzung vorzunehmen. Die dabei anzusetzende vernünftige kaufmännische Beurteilung dieser allgemeinen Wagnisse, immerhin ein Kriterium, das keine reine Willkür erlaubt, kommt offensichtlich zur der für die Ergebnisermittlung relevanten Feststellung, dass kein Abschreibungsbedarf bei den Target2-Salden besteht, weil man ja die umfassende Liquiditätsversorgung sicherstellen könne und damit die Existenz des EZB-Systems zu garantieren vermag.

So, meine ich, könnte die Bundesbank ihre Nicht-Abschreibepraxis der Target2-Salden über den nur formalen Rückgriff auf ihre Satzung hinaus HINREICHEND begründen.

Bleibt natürlich noch das Problem, auf das sie zu Recht hinweisen:

Kann die Bundesbank die Forderungen der Geschäftsbanken im Falle eines Falles erfüllen?

Das kann sie natürlich, weil sie so viel „Geld drucken“ kann, wie sie will.

Und wenn es dadurch bei den Geschäftsbanken kein Problem gibt, gibt es INSOWEIT bei den nicht finanziellen Unternehmen der Realwirtschaft auch kein Problem. Wenn z. B. ein Lkw-Hersteller, der ein Fahrzeug nach Italien verkauft hat, den Erlös auf seinem Konto in Deutschland gutgeschrieben bekommen hat, dann hat er mit dem Geschäft kein Problem. Die Forderung gegen die Geschäftsbank, die mit der Gutschrift entsteht, ist jedenfalls dann kein Problem, wenn sie zu einer Forderung gegenüber der Deutschen Bundesbank wird.

Er hat möglicherweise und sogar wahrscheinlich dann eines, wenn in Italien keiner mehr seine Lkw kauft. Aber das ist ein anderes Thema, wenngleich das m. A. n. entscheidendere.

Habe ich Ihre Ausführungen richtig verstanden bzw. kann man sie so interpretieren?

Überlegend, ob ich etwas zu Ihrem durchaus interessanten Kommentar anmerken soll, möchte ich vorab klarstellen, daß das “Gesetz über die Deutsche Bundesbank” auch Bundesbankgesetz genannt und in der Kurzform mit “BBankG” bezeichnet, kein Artikelgesetz ist und sich die von Ihnen zitierten Vorschriften deshalb auch nicht in einem Art. 32 finden können. Womöglich sprachen Sie ein Einführungsgesetz an?

Die derzeit gültige Fassung des Bundesbankgesetzes ist hier verfügbar:

http://www.gesetze-im-internet.de/bbankg/

Dort allerdings finden sich Ihre einem Art 32 zugeordneten Zitate in § 26

https://www.gesetze-im-internet.de/bbankg/__26.html ,

woraus ich die einschlägigen Passagen zitiere:

“(2) Das Rechnungswesen der Deutschen Bundesbank hat den Grundsätzen ordnungsmäßiger Buchführung zu entsprechen. Der Jahresabschluß ist unter Berücksichtigung der Aufgaben der Deutschen Bundesbank, insbesondere als Bestandteil des Europäischen Systems der Zentralbanken, aufzustellen und mit den entsprechenden Erläuterungen offenzulegen; die Haftungsverhältnisse brauchen nicht vermerkt zu werden. Soweit sich aus Satz 2 keine Abweichungen ergeben, sind für die Wertansätze die Vorschriften des Handelsgesetzbuchs für Kapitalgesellschaften entsprechend anzuwenden. Die Bildung von Passivposten im Rahmen der Ergebnisermittlung auch für allgemeine Wagnisse im In- und Auslandsgeschäft, wie sie unter Berücksichtigung der Aufgabe der Deutschen Bundesbank im Rahmen vernünftiger kaufmännischer Beurteilung für zulässig gehalten wird, bleibt unberührt.”

Der von Ihnen wiedergegebene Wortlaut ist folglich völlig korrekt. Aber er findet sich, sollte ich jetzt keine Fehler gemacht haben, nicht in einem Art 32, sondern in § 26 Abs. 2 Satz 1 bis 3 und in § 26 Abs. 2 Satz 4 BBankG.

Das sollte jetzt keine Erbsenzählerei sein, sondern Lesern, denen an Recherche gelegen ist, diese erleichtern.

(Anmerkung: “Hardcore-Austrians”, wie sie von Anmaßenden und planwirtschaftlich und/oder interventionistischen Ideologen gescholten werden, pflegen das gemeinhin zu tun.)

Anmerkung zur Anmerkung:

Eine Anmaßung des Anmaßenden, den Sie hier meinen, liegt z. B in folgendem Zitat:

>Hier die Stimme des Ökonomen Georg Quaas auf Ökonomenstimme zu Hans-Werner Sinn:

„Hans-Werner Sinn, den Sie selber kritisiert haben, gehörte sicherlich zu diesen Beratern. Wenn man sich ansieht, welche primitiven Argumente er verwendet, kann man nur staunen.“>

Die Anmaßung liegt darin, diesem Zitat einen klärenden Wert zu bemessen.

Es hat keinen, weil es unabhängig davon, ob irgendein sachlicher Bezug gegeben oder hergestellt werden kann, einfach nur UNSINN ausdrückt.

Es gibt nur richtige oder falsche Argumente. Primitive gibt es nicht.

Oder eben nur unter den „Primitiven“.

Dann sind es unter vernünftigen Menschen keine Argumente.

Offensichtlich ist der kritische Blick, mit dem derartige Einsichten sichtbar werden, schon überfordernd.

@ Dietmar Tischer, 13 Jan 2017 22:34:17

Ehrlich gesagt, habe ich nur verstanden, daß Sie wahrscheinlich denjenigen meinen, den auch ich meine. Mehr aber auch leider nicht.Im übrigen bin ich etwas ratlos.

Stehe ich ich auf irgendeiner Leitung? Wäre nicht das Erste Mal.

Lieber Bagehot,

vielen Dank, dass Sie mit Ihren Kommentaren dazu beitragen, dass Niveau der Diskussion weiter zu verbessern. Ich stimme mit Ihren Kommentaren in fast allen Punkten überein. Es gibt jedoch einen Aspekt, der aus meiner Sicht einer weiteren Klärung bedarf. Sie schreiben:

„Ganz gleich, ob die Target2-Salden nun als Kredite oder als Verrechnungsposten interpretiert werden – sie sind bilanziell in jedem Fall Forderungen.“

Bilanziell gesehen bin ich da ganz bei Ihnen. Aber ist es auch faktisch so? Denn eine Forderung hat ja immer einen Erfüllungsgegenstand. Und der lautet auf das gesetzliche Zahlungsmittel; also Euro-Banknoten. Nun stellt sich natürlich die Frage, inwiefern es sinnvoll ist, auf Erfüllung zu bestehen. Ich hatte das ganze schon mal vor kurzem hier thematisiert: http://think-beyondtheobvious.com/stelters-lektuere/rogoff-traeumt-weiter-von-der-enteignung/#comment-20926.

LG Michael Stöcker

Sehr geehrter Herr Stöcker,

Ihren Kommentar habe ich leider weitgehend nicht verstanden. Ich versuche trotzdem eine Antwort zu geben.

1. Die Target-Salden sind ganz offenkundig Forderungen – und zwar im betriebswirtschaftlichen wie im juristischen Sinne. Andernfalls dürfte die Bundesbank sie nicht als solche bilanzieren. Und die Abschlussprüfer hätten ihr Testat verweigert.

2. Forderungen lauten nicht grundsätzlich auf Bargeld. Im Gegenteil: Im Geschäftsleben sind heute unbare Zahlungen absolut üblich. In welchem Jahrhundert leben Sie?

3.Die Bundesbank kann (ebenso wenig wie eine Geschäftsbank oder ein Industrie-Unternehmen) einfach mal so auf die Erfüllung von Forderungen verzichten. Täte sie das, müsste sie die Forderungen instantan auf Null abschreiben. Und könnte auf lange, lange Zeit keine Gewinne an den Eigentümer, also den Bund, ausschütten.

Ein Verzicht auf Forderungen aus dem Target-System impliziert übrigens, dass der Schuldner in den Augen des Gläubigers nicht zahlungsfähig oder zahlungswillig ist. Warum sollte die Bundesbank sonst Vermögenswerte in dreifacher Milliarden-Höhe für Null und Nichtig erklären? Ein Forderungsverzicht käme einer öffentlichen Bankrotterklärung gleich.

Genau dies ist vermutlich einer der Gründe, warum die Bundesbank keinerlei Risikovorsorge für die Target-Forderungen an die EZB treibt. Täte sie dies, würde die Bundesbank aus Sicht der Finanzmärkte den Konkurs des Euro-Systems ausrufen!

Vielen Dank für Ihre Antwort, mit der ich weitestgehend überein stimme. Noch ein paar Anmerkungen zum Thema Forderungen und Bargeld. Selbstverständlich können Forderungen auf alles Mögliche lauten; denn das ist das Wesen der Vertragsfreiheit. Sofern jedoch keine individuellen Vereinbarungen getroffen wurden, gilt das dispositive Recht. Und da ist die Lage eindeutig: „Auf Euro lautende Banknoten sind das einzige unbeschränkte gesetzliche Zahlungsmittel.“ § 14 BbankG.

Dass wir scheinbar auch mit Giralgeld bezahlen können, ist allerdings ein weit verbreiteter Fehlschluss; denn auch eine bargeldlose Zahlung ist niemals eine zentralbankgeldlose Zahlung (zu den Details siehe auch meine Antwort auf diesen Kommentar: https://zinsfehler.com/2014/04/01/geldmythen/#comment-141 ).

Banken akzeptieren untereinander nur Zentralbankgeld und unterhalten zu diesem Zweck Konten bei der Zentralbank. Da Zentralbanken in ihrer eigenen Währung niemals illiquide werden können, erübrigt sich der Bargeldtransport zwischen den Geschäftsbanken, um die täglichen Salden auszugleichen. Ein Konto bei einer Zentralbank hat insofern eine andere Qualität als ein Konto bei einer Geschäftsbank. Eine Geschäftsbank kann zwar über die Kreditvergabe Giralgeld der 2. Hierarchieebene schaffen, aber eben kein Zentralbankgeld der ersten Stufe. Hauptaufgabe des Zentralbankgeldes ist es, die Salden zwischen den Geschäftsbanken auszugleichen. Kreditieren sich die Geschäftsbanken diese Salden über den Interbankenmarkt, dann wird nur wenig Zentralbankgeld benötigt. Ist das Vertrauen der Banken untereinander gestört, dann schnellt M0 in die Höhe.

Ob die TARGET-Salden nun als Forderung angesehen werden können, habe ich allerdings die gleichen Zweifel wie Prof. Sievert. Zudem: Eine Forderung lautet – sofern nichts anderes vereinbart wurde – immer auf Zentralbankgeld. Zentralbankgeld ist selber aber keine Forderung, sondern das Geforderte. Etwas anderes wäre es, wenn die TARGET-Salden in Realien auszugleichen wären. Im Rahmen des Bretton-Woods-Systems wäre das dann Gold gewesen. Wir haben es aber mit einem zweistufigen Geldsystem zu tun und nicht mit einem dreistufigen. Insofern ist ein Saldo also lediglich eine Information darüber, wohin Zentralbankgeld geflossen ist. Um diese Salden wieder auszugleichen ist das Thema Lohn- und/oder Einkommenserhöhung in Deutschland ganz zentral. Sie haben diesen Aspekt in Ihrer Kritik an Stelter/Kooths im anderen Thread angesprochen. Dietmar Tischer hat weiter unten die Debatte von Sinn und Sievert noch einmal auf den Punkt gebracht.

Selbst wenn es einen Ausgleichsanspruch in Gold gäbe, wäre eine physische Verbringung von einem Tresor der EZB (Sonnemannstraße 20 in Frankfurt) in einen Tresor der Bundesbank (Wilhelm-Epstein-Straße 14 in Frankfurt) eine wenig sinnvolle Beschäftigungstherapie für Mitarbeiter von Zentralbanken, Sicherheits- und Transportdienstleistern. Ein Eintrag in den Büchern wäre hier völlig ausreichend, zumal sich der EZB-Tresor auf deutschem Hoheitsgebiet befindet. Ich hoffe, dass mit diesen Ergänzungen mein Kommentar von oben nun verständlicher geworden ist.

LG Michael Stöcker

Sehr geehrter Herr Stöcker,

Ihren zweiten Beitrag habe ich noch weniger erstanden als Ihren ersten.

Um es noch einmal ganz klar zu sagen:

Positive Target2-Salden sind eindeutig Forderungen. So werden sie auch in der Bilanz der Bundesbank verbucht.

Umgekehrt bucht die Banca d’Italia ihre negativen Target2-Salden als Indebitamento bzw. Liabilities, also als Verbindlichkeiten.

Die Bilanzen der beiden Zentralbanken wurden von renommierten internationalen Wirtschaftsprüfungsgesellschaften testiert.

Jetzt wollen wir doch bitte nicht klüger sein als sämtliche Wirtschaftsprüfer und Zentralbanken dieser Welt!

Sehr geehrter Herr Stöcker,

Ihren zweiten Beitrag habe ich ebenso wenig verstanden wie Ihren ersten.

Um es nochmal in aller Deutlichkeit festzustellen:

Positive Target2-Salden sind eindeutig Forderungen. So werden sie in der Bilanz der Bundesbank verbucht.

Umgekehrt bucht die Banca d’Italia ihre negativen Target2-Salden als „Liabilities“, also als Verbindlichkeiten, die zu einer Zahlung verpflichten.

Beide Zentralbanken lassen ihre Jahresabschlüsse von renommierten internationalen Wirtschaftsprüfungsgesellschaften testieren.

Jetzt wollen wir doch bitte nicht klüger sein als sämtliche Wirtschaftsprüfer und Zentralbanken dieser Welt!

Ich habe keine Kompetenz in Sachen Target-Salden, aber den Verdacht, dass nicht sauber argumentiert wird.

Prof. Olaf Sievert zu den Auffassungen von H.-W. Sinn unter

http://wirtschaftlichefreiheit.de/wordpress/?p=8787

„Über das Target2-System wird kein Kredit gewährt. Ein Euro ist ein Euro, gleichviel ob er in Gestalt einer Forderung gegen die Deutsche Bundesbank oder als Forderung gegen den Banco d’Italia auftritt. Forderungen gegen die eine werden anstandslos und grenzenlos in Forderungen gegen die andere umgewandelt. In einer Währungsunion ist das so (in den Vereinigten Staaten nicht anders) und kann auch nicht in Frage gestellt werden, es sei denn, man möchte über etwas anderes reden als über eine Währungsunion, was selbstverständlich legitim wäre…

…. Die Betrachtung der Target2-Salden macht erst Sinn, wenn man die Möglichkeit untersucht, dass die Europäische Währungsunion aufgelöst und die EZB liquidiert wird. Dann werden aus internen Verrechnungsgrößen Vermögenspositionen – beanspruchte, bestrittene, durchsetzbare, undurchsetzbare. Freilich, dann ändert sich so viel anderes zugleich, und womöglich in katastrophaler Weise, dass eine solche separate Antizipation wieder keinen Sinn macht…“

Meiner Einschätzung nach argumentiert Sievert FORMAL sauber, was die Target-Salden SIND, schließt aber, dass es keinen Sinn mache, über die Auflösung der Europäischen Währungsunion in diesem Zusammenhang nachzudenken, weil sich damit so viel anderes zugleich ändere.

Er hat vermutlich recht damit. Aber als BEGRÜNDUNG dafür, dass keinen Sinn mache, über die Auflösung der Währungsunion nachzudenken, ist diese Vermutung substanzlos, weil quasi ein Totschlagargument.

Sinn antwortet unter

http://wirtschaftlichefreiheit.de/wordpress/?p=8812

„Target-Salden zu betrachten, hat auch schon vor dem Euro-Untergang seinen Sinn, weil die Salden öffentliche Kredite durch das EZB-System messen.“

Sie messen Kredite DURCH und IM System.

Soweit so gut – solange das System EXISTIERT, solange funktioniert natürlich das „Forderungen UMWANDELN“ und messen.

Wie lange existiert das System?

Darauf hat keiner eine Antwort, auch Prof. Sievert nicht.

Wenn es darauf keine Antwort gibt, dann aber vieles anders ist, SOLLTE man schon einmal darüber nachdenken dürfen, WAS dies im Extremfall für uns bedeutet. Sievert verweigert sich der Realität.

bto. spricht VÖLLIG zu Recht von RISIKEN.

Außerdem eine interessante Feststellung von Prof. Sinn:

„Die Target-Forderungen sind ein Drohpotenzial gegenüber Deutschland. Da jeder weiß, dass Deutschland das Geld kaum wird einklagen können, wenn der Euro zerbricht, ist Deutschland bereit, hohe Kosten zur Verhinderung dieses Untergangs auf sich zu nehmen.“

Ich sehe das anders:

Der Zerfall der Währungsunion ist das Drohpotenzial für ALLE Mitgliedsländer. Klar, wir könnten das Geld kaum einklagen. So what, wenn wir so stark sind, im internationalen Wettbewerb unseren Wohlstand zu erwirtschaften? Ärgerlich, aber keine Katastrophe. Die anderen Länder, speziell die in der Peripherie wären bei einem Zerfall der Währungsunion in einer sehr viel schwierigeren Lage. Denn dann käme ihre fehlende Wettbewerbsfähigkeit voll und vermutlich dauerhaft zum Tragen. Soziale und politische Destabilität wären die Folge.

Das kann keiner einfach mal so wollen, auch Deutschland nicht.

Soviel Bundeswehr gebe es nicht, um gegen die dann einsetzende Zuwanderung unsere Grenzen zu verteidigen …

Endlich mal einer, der es verstanden hat!

Hier begreift man auch, warum Griechenland nicht freiwillig einen weitgehenden Schuldenschnitt – verbunden mit Aufgabe des Euros und EU-austritt – haben will. Die griechische Gesellschaft würde auf Entwicklungsland-Niveau fallen, wenn Alimentation von Beamten, Rentnern und Politikern aus Brüssel wegfallen würde.

Sicherlich ist das deutsche Wirtschaften, wo man dauerhaft Exportüberschüsse erwirtschaftet und dafür letztlich nur irgendwann wertlose ausländische Staatsanleihen erhält, weitgehend sinnlos, insbesondere wenn gleichzeitig zur Steigerung der kurzfristigen Wettbewerbsfähigkeit der Zusammenhalt der Gesellschaft (Minijobs, befristete Beschäftigung, geringe Entlohnung der neu Eingestellten etc.) und Infrastruktur geopfert werden.

Aber letztendlich wird die deutsche Wirtschaft sowie die Mitarbeiter darüber hinaus zu Effizienz, Konsistenz und Suffizienz erzogen, eine Eigenschaft, die auch Währungsreformen überstehen kann. Noch gibt es in Deutschland wirtschaftliche Cluster, ob in Schwaben, in Franken, in Sachen, in Niedersachsen oder auch im Sauerland; Cluster über die manch ein Südland nicht verfügt.

Beim Reset, darüber sollte man sich klar sein, werden alle verlieren. Das dieser erfolgen wird, liegt aber nicht an der Art des Geldes (Vollgeld, Schuldgeld, Goldwährung, Schwundgeld), sondern in den Wesenszügen des Menschen, der seinen Antrieb im Versuch der Akkumulation von Assets sieht. Jede langandauernde Akkumulation wird irgendwann zur Revolte der vermeintlich Benachteiligten führen.

>…….entstehen dort Risiken, die langsam auf die Billionen-Grenze zusteuern.“ – bto: ungesteuert und ungeplant. Niemand handelt. Ein eklatantes Versagen jener, die Schaden vom Volk abwenden sollten.< Dem Grunde nach haben die Physikerin und ihre Administration ihren Amtseid aufs Schwerste verletzt. Vermutlich wissen sie das auch und hoffen durch ihr Weitermachen doch noch davon zu kommen. Und richtig, Hr. Bohle: Man wundert sich, dass die "ZahnzusatzversicherungsHALTER" nicht bei dem ungeordneten Target-Dilemma aufbegehren, während clevere Windhunde (wie ich) sich durchleveragen. Und die Zeche am Ende ganz sicher nicht bezahlen werden. Dr. Stelter sei Dank. LG

Ganz clever… ? Aber seien Sie sicher, am Ende des Tages werden wir alle ,zahlen’, vielleicht nicht jeder gleich viel in monetären Dimensionen, dafür aber vllt. in abstrakteren, sollte keine andersartige wirtschaftliche und gesellschaftliche Balance gefunden werden.

„Im Gegenzug würden sie andere Notenbanken des Euro-Systems bitten, ihnen dafür neue Euro zu kreditieren und sie den Verkäufern der spanischen und italienischen Staatspapiere auszuhändigen.“

Hier muss keiner gebeten werden. TARGET ist kein Kreditsystem, sondern ein Informationssystem, das darüber Auskunft gibt, wohin Zentralbankgeld geflossen ist. Herr Sinn bastelt sich hier mal wieder etwas zusammen.

Zum eigentlichen Thema: Das hat man nun davon, wenn man das Geld mehr liebt als das gegenwärtige und zukünftige Leben (Investitionen in Bildung und Infrastruktur). Die Schweiz pflegt übrigens eine ähnlich libidinöse Beziehung zum Geld. Deren LB-Überschüsse sind sogar noch höher als die deutschen; natürlich nicht absolut, sondern relativ: http://www.nzz.ch/wirtschaft/wirtschaftspolitik/exportueberschuesse-trotz-frankenstaerke-leistungsbilanz-wunderland-schweiz-ld.85889. Das hat natürlich auch etwas mit dem speziellen Schweizer Geschäftsmodell zu tun. Die TARGET-Salden heißen im Falle der Schweiz „Devisenreserven“ (636 Mrd. CHF) und lauten zu 42 % auf Euro und zu 33 % auf USD. Wer sich über LB-Überschüsse freut, zugleich aber TARGET-Salden und/oder Devisenreserven beklagt, der sollte besser den Psychiater aufsuchen.

LG Michael Stöcker

Ich glaube nicht, dass sich Herr Sinn hier etwas zurechtbastelt. Ich schätze Herrn Sinn als scharfsinnigen Kritiker des Target-Systems. Dass die Target-Salden offensichtlich nicht unkritisch sind, zeigt doch deutlich das erste Schaubild, genau mit der Staatsschuldenkrise sind sie wie elektrisiert hochgesprungen, davor waren sie nahezu ausgeglichen.

Solange kein Land aus der Eurozone austritt oder ausgeschlossen wird und die EZB Giralgeld unbegrenzt zur Verfügung stellt, wird das weiter laufen, aber wehe einer kneift (Italien, Griechenland,Porutgal o.ä.)

Dass die Schweizer mit ihren Devisenreserven nicht glücklich sind, vermute ich nebenbei bemerkt, sehr stark. Die SNB musste in der Vergangenheit einige Verrenkungen machen, um ebenfalls das Spiel nicht zu unterbrechen (Frankenfreigabe zum Beispiel)

Freundliche Grüße

Stumpf

Hier die Stimme des Ökonomen Georg Quaas auf Ökonomenstimme zu Hans-Werner Sinn:

„Hans-Werner Sinn, den Sie selber kritisiert haben, gehörte sicherlich zu diesen Beratern. Wenn man sich ansieht, welche primitiven Argumente er verwendet, kann man nur staunen.“ http://www.oekonomenstimme.org/artikel/2016/12/makrooekonomische-modelle-jenseits-der-realitaet/#c2258

LG Michael Stöcker

Nur weil HWS omnipräsent ist, sollte man nicht alles glauben, was er so von sich gibt. Hier mein kritischer Blick auf einen Beitrag von ihm von vor zwei Jahren: https://zinsfehler.com/2015/02/07/die-wundersame-welt-des-hans-werner-sinn/.

LG Michael Stöcker

Und falls Sie die TARGET-Debatte interessieren sollte, die hatten wir hier erst vor ein paar Monaten: http://think-beyondtheobvious.com/stelters-lektuere/jetzt-wird-italien-zu-europas-groesstem-risiko-bto-ist-es-doch-schon-lange/#comment-19731. Auf die letzten Rülpse von Statler und Waldorf hatte ich dann keine Lust mehr.

LG Michael Stöcker

@Hans-Peter Stumpf

Also ich finde dieses anmassende Geschreibsel von Herr Stöcker nur noch peinlich! Es lohnt nicht, dafür Zeit aufzuwenden.

Für unsere Hardcore-Austrians: https://soffisticated.wordpress.com/2017/01/06/und-was-ist-nun-geld/

LG Michael Stöcker

@ Hans-Peter Stumpf

“Dass die Target-Salden offensichtlich nicht unkritisch sind”

Sie sind natürlich nicht unkritisch, aber darum geht es gar nicht. Die Target-Salden sind letztlich nur die Stelle, in der in dieser Währungsunion die ungebremst wachsenden deutschen Exportüberschüsse aufscheinen. Es ist also nicht ganz ehrlich von Sinn, die Target-Salden als eigenständiges Problem zu behandeln.

Wenn Sie gesagt hätten “Dass die Exportüberschüsse auf Dauer offensichtlich nicht unkritisch sind” wäre ein Schuh daraus geworden. Sinn ist bestimmt nicht dumm, wenn es darum geht ein Problem zu erkennen, aber er hat einen blinden Fleck, der ihn immer wieder zwingt, die letztliche Verantwortung für das Problem zu exportieren: nach Südeuropa, zur EZB, nach Brüssel, nach Amerika. Egal wohin, Hauptsache weg damit.

Sinn ist das perfekte akademische Spiegelbild der kranken deutschen Wirtschaft und der kranken deutschen Einstellung zum Rest der Welt. Man sollte ihm unbedingt zuhören, aber ihm den Subtext konsequent nicht glauben, dass immer die anderen schuld sind. Das große Problem besteht nun aber darin, dass ihn das Publikum vor allem für diesen Subtext so zu lieben scheint. Er ist das Sinn-Bild des deutschen Autismus, wenn ich diesen Kalauer jetzt mal bringen darf.

@ Andreas Müller:

Wenn die Target Salden “nur” das Problem deutscher Exportüberschüsse wären, wieso sind sie dann ausgerechnet 2008 von nahe Null explosionsartig in die Höhe geschnellt? Vor 2008 gab es m.W. genauso große Exportüberschüsse.

Sorry aber da bleibe ich doch bei meiner Interpretation

@ Hans-Peter Stumpf

“wieso sind sie dann ausgerechnet 2008 von nahe Null explosionsartig in die Höhe geschnellt?”

Bis 2008 wurden die Exportüberschüsse durch private Kredite ganz normal (aber naiv) finanziert. Diese Kredite wurden dann in öffentliche Bücher verschoben, also sozialisiert: das war der Urbetrug.

“Vor 2008 gab es m.W. genauso große Exportüberschüsse.”

Nein, die Exportüberschüsse sind in den letzten Jahren immer weiter gewachsen. Vor einigen Jahren haben die Staaten noch optimistisch eine Grenze von 6% des BIP beschlossen, heute liegt D bei 9%!

Lieber Herr Stumpf,

anhand der TARGET-Salden wird klar und deutlich, was Geld in einem zweistufigen Geldsystem eigentlich ist: Es ist der Standard, mit dem Salden aus monetären Forderungen und Verbindlichkeiten auszugleichen sind.

Das Zentralbankgeld kommt zum einen dann ins Spiel, wenn wir als Bürger (Inländer und Ausländer) Bargeldhaltung wünschen. Noch bedeutsamer sind aber die Salden, die sich zwischen den Banken herausbilden, wenn die Kreditvergabe nicht im Gleichschritt und insbesondere nicht nach einheitlichen Bonitätsstandards erfolgt. So war die Kreditvergabe nach der Euroeinführung 1999 insbesondere im Süden Europas deutlich höher als im Norden. Mit diesen Krediten wurde z. B. der spanische Bauboom initiiert und somit zugleich ein Lohn- und Beschäftigungswachstum, das bei der arbeitenden Bevölkerung ein so hohes Einkommen generierte, dass das eigene spanische BIP nicht mehr genügte, um alle Konsumwünsche zu befriedigen (Griechenland hat sich erst gar nicht die Mühe gemacht, etwas Reales zu produzieren, sondern hat in direktem Weg einfach die Löhne der Staatsbediensteten erhöht und via Staatsverschuldung finanziert). In Folge importierten Spanien & Co. vermehrt ausländische Güter und die Leistungsbilanz ging immer stärker ins Minus.

Auch bei einer Leistungsbilanz spricht man von einem Saldo. Ein positiver Saldo bedeutet einen Güterabfluss, dem wertmäßig ein korrespondierender Geldzufluss gegenübersteht. Diese Salden müssen nun entweder mit Zentralbankgeld ausgeglichen werden oder aber die Bank des Exporteurs kreditiert der Bank des Importeurs diesen Saldo. In der Praxis erfolgt eine solche Kreditierung natürlich nicht auf bilateraler Ebene, sondern über den Interbankenmarkt. Solange die Salden nicht zu groß werden (das gilt natürlich auch hinsichtlich der Salden zwischen inländischen Banken: IKB und SachsenLB 2007), haben die Banken kein Problem damit, sich diese Salden wieder gegenseitig zu kreditieren. Und genau so geschah es bis zum Jahre 2007 und die TARGET-Salden waren auf Normalniveau.

Wenn das eine Land über einen sehr langen Zeitraum deutlich mehr exportiert als importiert, dann fehlt im Importland irgendwann die Liquidität, um die fälligen Kredite zu bedienen. Dann steigt der Abschreibungsbedarf bei den Banken der LB-Defizitländer. Ist der Abschreibungsbedarf sehr hoch, dann werden die Salden nicht mehr über den Interbankenmarkt kreditiert und die Geschäftsbanken müssen sich über die Zentralbank(en) refinanzieren. In Folge steigen die TARGET-Salden. So gesehen sind die TARGET-Salden ein Indikator für die Bonitätseinschätzung im Bankensektor. Ein niedriges Saldenniveau ist ein Hinweis auf ein gutes Bonitätsniveau und vice versa. Mit einer Staatsschuldenkrise hat dies erst einmal gar nichts zu tun. Dies sieht man sehr gut am Beispiel Spanien: Ein kreditinduzierter Bauboom führte zu mehr Beschäftigung und somit zu höherem Wachstum und Steuereinnahmen in Spanien. Die Staatsverschuldung Spaniens war eine der niedrigsten in Europa. Erst die Bankenrettung, die insbesondere auf deutschen und französischen Druck hin erfolgte, hatte dann eine Staatsschuldenkrise zur Folge und führte sodann zur Eurokrise.

Nachdem die ganze Problematik dann immer offensichtlicher wurde, halfen auch die verlockenden Zinsen für Tagesgeld nicht mehr und die Herde der privaten Anleger suchte ebenfalls den sicheren Hafen und ließen die TARGET-Salden weiter anschwellen. Solche Liquiditätsereignisse überstehen aber selbst an sich gesunde Banken nicht. Von daher gibt es ja gerade Zentralbanken. Und unser neuer Forist nennt sich wohl nicht ganz zufällig Bagehot. Denn Walter Bagehot hatte in seinem Buch Lombardstreet bereits 1873 eine simple Regel für solche Liquiditätsereignisse aufgestellt (Bagehot-Regel: lend freely but at a high rate of interest).

Ich hoffe, dass es so ein wenig klarer geworden ist, warum Leistungsbilanzsalden und TARGET-Salden nicht parallel verlaufen. Zur Vertiefung: https://soffisticated.wordpress.com/2013/10/24/geld-der-saldenausgleichstandard-von-geschaftsbanken/.

LG Michael Stöcker

@ Hans-Peter Stumpf, bitte lassen Sie sich nicht hinter die Fichte führen mittels Statements, wie denen von @ Andreas Müller, Freitag,13 Jan 2017 06:43:4, worin er meinte “Die Target-Salden sind letztlich nur die Stelle, in der in dieser Währungsunion die ungebremst wachsenden deutschen Exportüberschüsse aufscheinen.”

Sie sollten sich z.B. fragen:

Gab es deutsche Exportüberschüsse nicht auch schon vor Errichtung des T2-Systems?

Wie verhielt es sich damit, bevor das T2-System errichtet wurde? Waren die Risiken zuvor geringer?

Die Ergebnisse solcher Recherche werden ergeben, daß es ein friedvolles und den Lebensstandard des “Malochers am Bande” erhöhendes Leben zuvor gab.

Lesen Sie bitte den Beitrag von Prof. Garber, auf den ich an anderer Stelle hinwies. Ziehen Sie Ihre eigenen Schlüsse und lassen Sie sich bitte nicht einreden, das könnten Sie nicht; dazu seien nur Experten in der Lage.

Die sogenannten Experten, speziell diejenigen aus dem Bereich der Nationalökonomie, gemeinhin Volkswirtschaft genannt, haben doch in der Mehrzahl total versagt. Letzthin alle ihre Rezepte und Prognosen waren Schüsse in den Wind und in den Ofen. All die in komplizierten Formeln ausgedrückten Rezepte brachten nicht mehr als zunehmende Verarmung und Verschuldung der Untertanen.

Dr. Stelter -obgleich dem Mainstream-Denken ja nicht ganz fern (so meine Einschätzung)- hat es doch selbst in den jüngsten Beiträgen zur Umverteilung ( Stichworte: Marcel Fratzscher, DIW) belegt.

Wir, die Untertanen, (und nur als solche werden wir von Politfunktionären, ihnen verbundenen und korrumpierten Experten aus dem Wissenschaftsbetrieb, den international aufgestellten Unternehmen, Gewerkschaften, Vertretern und Profiteuren des derzeitigen Geldsystems, den NGOen, etc nach dem Stand meiner Wahrnehmung betrachtet) goutieren den Betrug mittels unseren Verhaltens, unserer Untätigkeit.

Die nicht nur von Prof. v. Arnim in seinem Buch „Das Europa-Komplott“ ( Hanser, 2006, S. 33) wiedergegebene Losung „ You must follow the money trail and You will find the truth“ bleibt richtig.

Also ich würde meine Überschüsse lieber in US-Dollar halten oder (wie es die Schweizer Nationalbank ja auch macht) in internationale Aktien investieren anstatt sie als zinslose Forderungen gegenüber der EZB zu halten.

na ja, die Risiken trägt ja nicht Deutschland als Ganzes, sondern primär die deutschen Inhaber von Geldvermögen. Das sind ziemlich viele, insbesondere die Mittelschicht mit ihren Sparbüchern, Lebensversicherungen und Zahnzusatzversicherungen, aber beileibe nicht die ganze Bevölkerung. Inhaber gehebelter Asset-Vermögen sowie die Exportwirtschaft definitiv nicht. Man sehe sich bspw. einmal in Corporate Germany um, wie große Familienunternehmen, die vor einigen Jahren als rettungslos überschuldet galten, plötzlich wieder höchst “werthaltig” sind.

Das Skurrile ist, dass genau die Mittelschicht, die hier ohne jede demokratische Legitimation die Hauptlast des politischen Euro-Projekts tragen muss, erstaunlich still hält und sich lieber über Flüchtlingszahlen echauffiert, auch wenn die im Sinkflug sind. Übertragen auf die Flüchtlingspolitik bedeutet Euro-Rettungspolitik jedoch “Offene Türen für alle ad infinitum” und der Preis wird zu zahlen sein.