Warum sind die Zinsen so tief?

Nachdem wir jetzt vor einer Zinswende stehen (sollen), nochmals die Frage: Warum sind die Zinsen eigentlich so tief? Dieser Beitrag erschien zum ersten Mal am 23. August 2016 bei bto, ist aber immer noch hochaktuell:

Warum sind die Zinsen so tief? Dieser Frage bin ich bei bto schon öfter nachgegangen:

→ Säkulare Stagnation als Grund für tiefe Zinsen?

→ Zinsen hoch oder runter – was kommt?

→ Doch Freispruch für die Notenbanken?

→ Niedrigzinsen aus Mangel an sicheren Anlagen in überschuldeter Welt

→ „Tiefe Zinsen bis der Ketchup spritzt“

→ Niedrigzinsen: Die Badewannen-Theorie springt zu kurz

Nun kommentiert die Schweizer Handelszeitung eine Studie der Bank of England, die eine sehr gründliche Analyse der tiefen Zinsen vorgenommen hat. Zwar taucht dabei das Problem der Überschuldung nicht auf, dennoch ist der Beitrag eine wesentliche Ergänzung. Schauen wir uns die sehr gute Zusammenfassung an:

- “Zinsbewegungen zu verstehen, ist unglaublich schwierig. Unzählige Anleihenhändler versuchen tagtäglich, sich einen Reim auf das Wirtschaftswachstum, auf die Geldpolitik und auf all die anderen Dinge zu bilden, welche die Zinsen beeinflussen. Selten gelingt dabei, alle Faktoren auf einmal in den Griff zu kriegen.” – bto: was auch die vielen Beiträge oben beweisen.

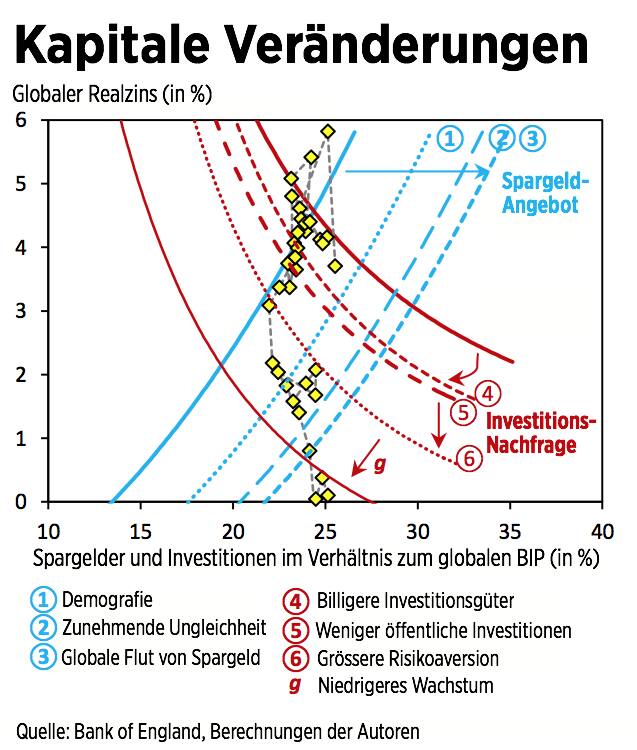

- “Anleger mögen gerne viel Zins für ihre Spargelder erhalten – je höher die Zinsen sind, desto mehr Kapital wird angeboten. Firmen und Staaten dagegen mögen für Investitionen und Staatsausgaben gern wenig Zins bezahlen – je höher die Zinsen, desto weniger Kapital wird nachgefragt. Dies ist die Konstellation, die auf der linken Hälfte der folgenden Grafik abgebildet ist. Der Gleichgewichtszins ergibt sich auf dieser Grafik an der Kreuzung der blauen Kurve (Spargeldangebot) und der roten Kurve (Investitionsnachfrage) – also am Punkt, wo gerade gleich viel Kapital nachgefragt wie angeboten wird. Er lässt sich auf der vertikalen Achse ablesen (auf der horizontalen Achse sind das Spargeldangebot und die Investitionsnachfrage im Verhältnis zum globalen BIP aufgeführt).” – bto: Das ist die Badewannen-Theorie.

“Für den Fall werden sieben Faktoren verantwortlich gemacht – drei davon betreffen die Angebotsseite, vier die Nachfrageseite:”

- “(…) 1970 waren rund 48 Prozent der Bevölkerung zwischen 20 und 65 Jahre alt, 2010 waren es 57 Prozent. Entsprechend war verhältnismässig viel Einkommen vorhanden, das nicht konsumiert, sondern als Spargeld angelegt werden wollte. Die Demografie ist laut Studie dafür verantwortlich, dass die Zinsen über die letzten 35 Jahre um rund 90 Basispunkte zurückgegangen sind.” – bto: Dabei fällt der Höhepunkt der Erwerbsbevölkerung oft auch noch mit schuldenfinanzierten Spekulationsblasen zusammen, so in Japan und auch in der Eurozone.

- “Zunehmende Ungleichheit: Wer mehr verdient, legt verhältnismässig mehr Geld beiseite. (…) Der Wendepunkt hin zu einer ungleichen Einkommensverteilung lässt sich in vielen Ländern in den späten siebziger und frühen achtziger Jahren verorten, wobei vor allem die USA und Grossbritannien herausstechen. Insgesamt beziffern die Forscher den davon ausgehenden Effekt auf die Zinsen auf 45 Basispunkte.“ – bto: Das ist sicherlich richtig, wobei man bei den Ursachen für die Ungleichheit genau hinsehen muss, wie hier immer wieder dargelegt.

- “(…) begannen viele Schwellenländer in den Nullerjahren mit dem gezielten Aufbau von Währungsreserven. Man setzte auf den Export und legte die Überschüsse auf dem globalen Finanzmarkt an. In Kombination mit den hohen Rohstoffpreisen ist dadurch ein Überhang an Spargeldern aus den Schwellenländern entstanden, und zwar im Umfang von 1 bis 2 Prozent des BIP. Laut der Studie ist dieser Effekt für einen Zinsrückgang von rund 25 Basispunkten verantwortlich.” – bto: Das ist der berühmte “savings glut”, den vor allem Bernanke für die tiefen Zinsen verantwortlich macht.

- “(…) der Preis von Investitionsgütern im Verhältnis zu den Konsumgütern um etwa 30 Prozent zurückgegangen. (…) Studien beziffern den Nachfragerückgang bei den Investitionen auf rund 1 Prozent des globalen BIP. Die Forscher der Bank of England schätzen, dass dieser Nachfragerückgang auf dem globalen Kapitalmarkt einen Zinsrückgang von rund 50 Basispunkten ausgelöst hat – was weitere 11 Prozent am gesamten Fall der Zinsen seit 1980.” – bto: was auch daran liegt, dass die Investitionen sich nicht in höherer Produktivität niederschlagen.

- “Zusammengezählt gehen die Bank-of-England-Ökonomen davon aus, dass die geringere Investitionsbereitschaft des öffentlichen Sektors sich in einem Rückgang von 20 Basispunkten bei den Zinsen niederschlug.”

- “Je geringer die Toleranz von Anlegern gegenüber Verlusten ist, desto grösser werden die sogenannten Spreads, also die Renditeunterschiede zwischen Anlagen, die als risikolos empfunden werden und Anlagen, die grösseren Schwankungen unterworfen sind. (…) Beim globalen Gleichgewichtszins hat die grössere Risikoaversion seit 1980 jedenfalls einen Rückgang um etwa 70 Basispunkte ausgelöst.” – bto: weil die Regulierung Pensionskassen und Versicherungen in diese Anlageformen zwingt.

- “Unerklärt bleiben laut den Forschern etwa 50 Basispunkte – also 11 Prozent des Gesamteffekts. Dies könnte auf die Politik der Notenbanken hinweisen, die mit ihren Käufen von Staatsanleihen seit der Krise versucht haben, die langfristigen Zinsen niedrig zu halten.” – bto: Und der Anteil könnte noch höher sein.

“Unter dem Strich scheinen die Resultate plausibel”, meint die Handelszeitung. Ich denke zu Recht. Was mir aber noch fehlt, ist die Wirkung der hohen Verschuldung, die ebenfalls das Wachstum dämpft. Das dürfte ein wesentlicher Faktor sein, der zugleich die Vermögensverteilung beeinflusst.

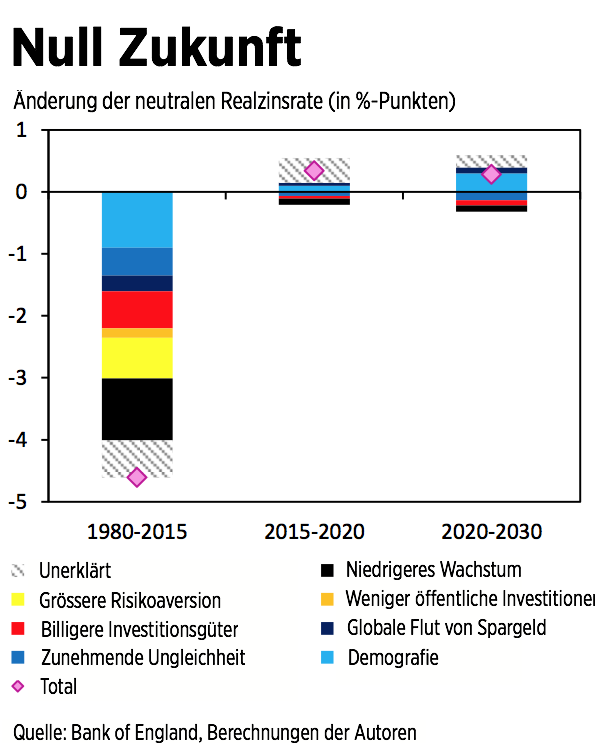

Mit ihrem Modell versuchen die Autoren, die Zukunft vorherzusagen. Nach dem Motto, kenne ich die Input-Faktoren, kann ich auch das Ergebnis modellieren. Etwas Ähnliches hat die Bank Barclays vor einiger Zeit gemacht. So sieht das Ergebnis aus:

- “‚Vielleicht bei einem Prozent oder knapp darunter‘ würden die Realzinsen in Zukunft liegen, schreiben die Ökonomen in ihrem Papier. Das wäre nur wenig mehr als die aktuellen null Prozent, bei denen der neutrale Gleichgewichtszins in der Einschätzung der Forscher aktuell steht.”

- Keiner der oben identifizierten Faktoren ändert sich demnach in den kommenden 15 Jahren. “Damit sich das pessimistische Szenario dieser Studie nicht bewahrheitet, bräuchte es in den kommenden Jahren allerdings einiges. Allen voran müssten sich die Wachstumsaussichten deutlich aufhellen.“ – bto: Eiszeit eben.

- “Konkret müssten sich die Industrieländer zusammenraufen und eine ganze Reihe von Strukturmassnahmen ergreifen. Speziell in der Eurozone bräuchte Vorstösse zur Liberalisierung der Dienstleistungsmärkte und zur Flexibilisierung der Arbeitsmärkte, um die Erwerbslosigkeit einzudämmen. China müsste auf der anderen Seite der Welt ruckzuck sein Wachstumsmodell umstellen, um eine Wachstumsverlangsamung in den kommenden Jahren zu vermeiden – weniger staatliche Schwerindustrie, mehr Marktwirtschaft und High-Tech. Schwellenländern wie Brasilien, die Türkei oder Russland müssten wiederum deutliche Fortschritte auf der institutionellen Ebene machen, also bei der Verminderung von Korruption, bei der Verbesserung der Rechtssicherheit und bei der generellen Rechtsstaatlichkeit.” – bto: Wahrscheinlichkeit? Gegen Null.

→ Handelszeitung: “Fünfzehn magere Jahre für Sparer”, 10. August 2016