BIZ warnt vor Zombies

Dieser Kommentar von mir erschien bei manager magazin online:

Zweimal im Jahr stört die Bank für Internationalen Zahlungsausgleich (BIZ) die gute Laune von Notenbankern und Politikern. Statt diese für ihr gutes Krisenmanagement zu loben und in der Politik des billigen Geldes zu bestärken, warnt die Notenbank der Notenbanken immer wieder vor den erheblichen negativen Konsequenzen. Während die Akteure nach dem bewährten Prinzip des „Gelesen-gelacht-gelocht“ mit den Studien der BIZ umgehen, sollten Unternehmer und Investoren die Warnungen ernst nehmen. Schließlich war es die BIZ, die laut und deutlich vor der Finanzkrise gewarnt hat.

Die Party geht weiter

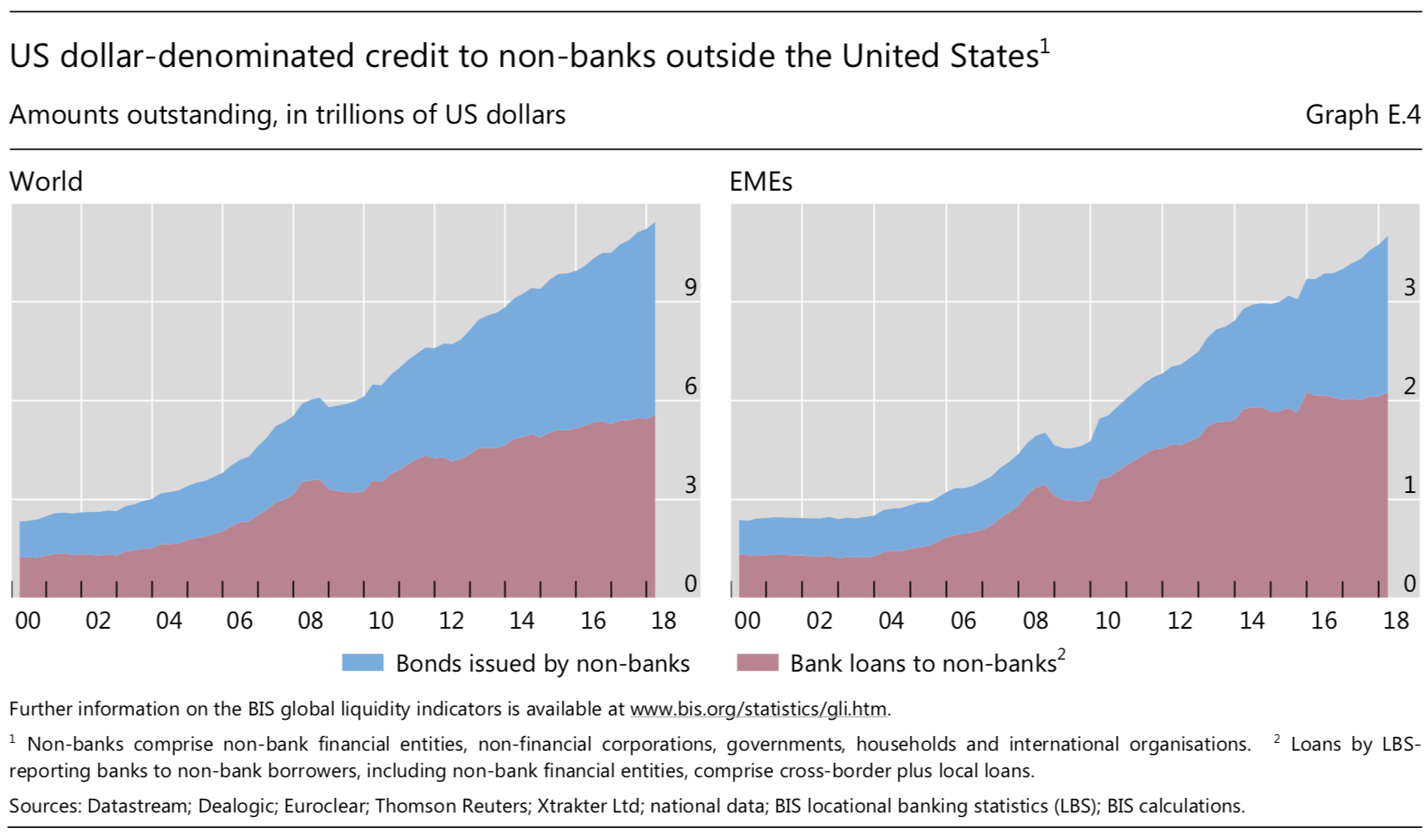

Gestern erschien der neueste Quartalsbericht der BIZ, der erneut wenig Erfreuliches beinhaltet. Die Bank stellt fest, dass die Party ungebremst weitergeht. Die Börsen der USA haben sich immer mehr vom Rest der Welt entfernt (Frage: Wie lange geht das gut?), während Investoren aus aller Welt derweil die Sicherheit amerikanischer Staatsanleihen suchen, was den Zinsanstieg bis jetzt dämpft. In Folge der relativen Stärke des US-Dollars kommen die Schwellenländer zunehmend unter Druck, was weit über Argentinien und die Türkei hinausgeht. Dies ist die direkte Folge der weiterhin enorm angestiegenen Verschuldung der Welt in US-Dollar. Das billige Geld der letzten zehn Jahre schwappt über den Globus und legt damit die Grundlage für eine neue Finanzkrise, die durchaus das Potenzial hat, die letzte in den Schatten zu stellen. Das ist allerdings meine Interpretation; die BIZ würde es so klar nicht sagen.

Abb. 1 Kredite in US-Dollar sind explodiert

Quelle: BIS

China schwächelt

Die Wirtschaft Chinas – immerhin die Lokomotive der Weltwirtschaft in den letzten zehn Jahren – schwächt sich zeitgleich ab: zum einen infolge des sich immer mehr verschärfenden Handelskriegs mit den USA, zum anderen infolge des Versuchs von China das Schuldenwachstum in den Griff zu bekommen. In der Tat ist das „Total Social Financing“, die Umschreibung für das Gesamtkreditvolumen, seit Jahresanfang rückläufig. Da China sich ebenso wie die westliche Welt von (immer mehr) Krediten abhängig gemacht hat, um die Realwirtschaft zu beleben, ist ein Wachstumsrückgang die zwangsläufige Folge. Der Rückgang der Liquidität steht auch hinter dem schlechten Abschneiden der chinesischen Börse, wo schon seit geraumer Zeit gerade auch die Unternehmen, die auf die Binnenwirtschaft ausgerichtet und damit von den US-Sanktionen nicht betroffen sind, underperformen. Setzt sich diese Entwicklung fort, kann davon ausgegangen werden, dass China wieder alles daransetzen wird, mit (noch mehr) Schulden die Wirtschaft zu beleben. Dass damit die Probleme noch größer werden, wird im politischen Kalkül dann nur eine untergeordnete Rolle spielen.

Divergenz in der Eurozone setzt sich fort

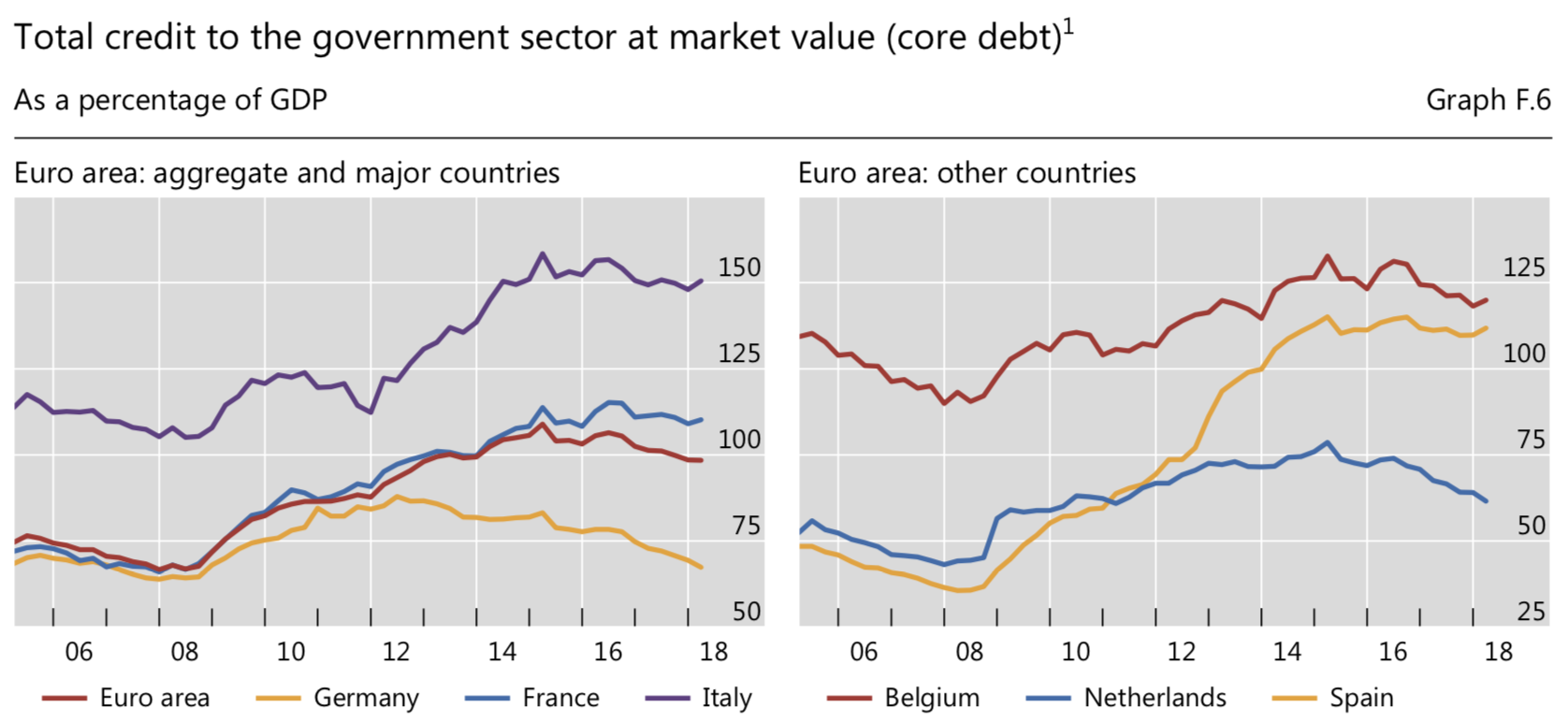

Nicht neu ist, dass sich die Eurozone immer mehr auseinanderentwickelt. Divergenz statt Konvergenz ist das Motto. Die Hintergründe habe ich basierend auf Studien des IWF mehrfach diskutiert. Deshalb genügt an dieser Stelle eine Abbildung, die, wohl wie keine andere zeigt, weshalb es nicht funktionieren kann, Länder mit einer solchen unterschiedlichen Entwicklung in einen gemeinsamen Währungsraum zu zwingen. Schuldner wollen tiefe Zinsen und hohe Inflation, Sparer hohe Zinsen und geringe Inflation. So einfach ist das!

Abb. 2: Staatsschulden (Marktwerte) in Prozent des BIP

Quelle: BIS

Die zunehmenden Spannungen zeigen sich – so die BIZ – im deutlichen Einbruch der Bankaktien in der Eurozone, die ohnehin schon seit Jahren deutlich schlechter performen als die Banken in anderen Regionen, namentlich auch den USA. Hintergrund ist neben der immer noch ungelösten Problematik der faulen Schulden in den Bilanzen der Banken die immer noch gegebene enge Verknüpfung von Banken und Staaten. Auch so ein Thema, wo die Politik es nicht geschafft hat, in den letzten zehn Jahren eine Besserung zu erzielen. Sie wollte es nicht, gibt es doch nichts Schöneres als Banken, die willig Kredite geben.

Jetzt wo die Zweifel an der Politik Italiens wachsen, rächt sich das. Während italienische Staatsanleihen fallen und damit die Zinsen steigen – wenn auch dank der EZB noch lange nicht auf das Niveau, das, für einen Staat, der nicht zahlen kann und perspektivisch nicht will, angemessen wäre – kommen die Kreditgeber, die Banken, unter erneuten Druck.

Zombies schaden der Wirtschaft

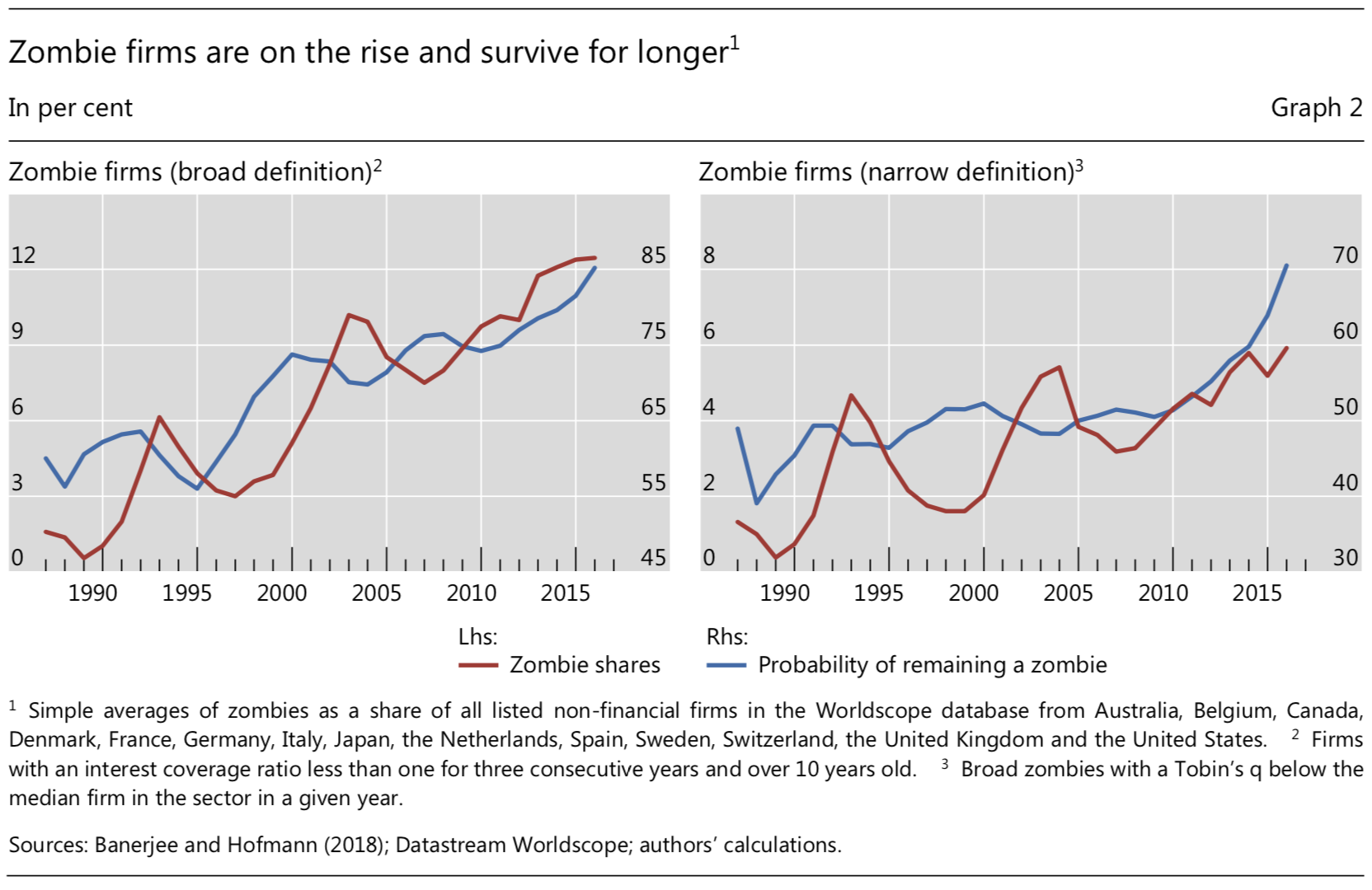

Die ungelöste Bankenkrise Europas belastet die Realwirtschaft immer mehr. Schon mehrfach habe ich über das Problem der Zombies geschrieben. Die BIZ widmet dem Thema im neuen Quartalsbericht ein ganzes Kapitel. Darin zeigen die Experten, dass die Zombie-Firmen seit Anfang der 1980er-Jahren deutlich zunehmen.

Abb. 3: Die Zombies kommen!

Quelle: BIZ

Dieser Anstieg ist auf geringeren „finanziellen Druck“ zurückzuführen. So gibt es einen direkten Zusammenhang zwischen der Gesundheit des Bankensystems und dem Anteil von Zombies in einem Land. Ökonomen haben am Beispiel Portugals herausgefunden, dass Banken lieber eigentlich insolventen Schuldnern weitere Kredite gaben, um die eigene Insolvenz zu kaschieren und dafür die Kreditvergabe an gesunde Unternehmen reduzierten. Das dürfte gängige Praxis in allen Krisenländern gewesen sein und in einigen wie Italien wohl auch heute noch.

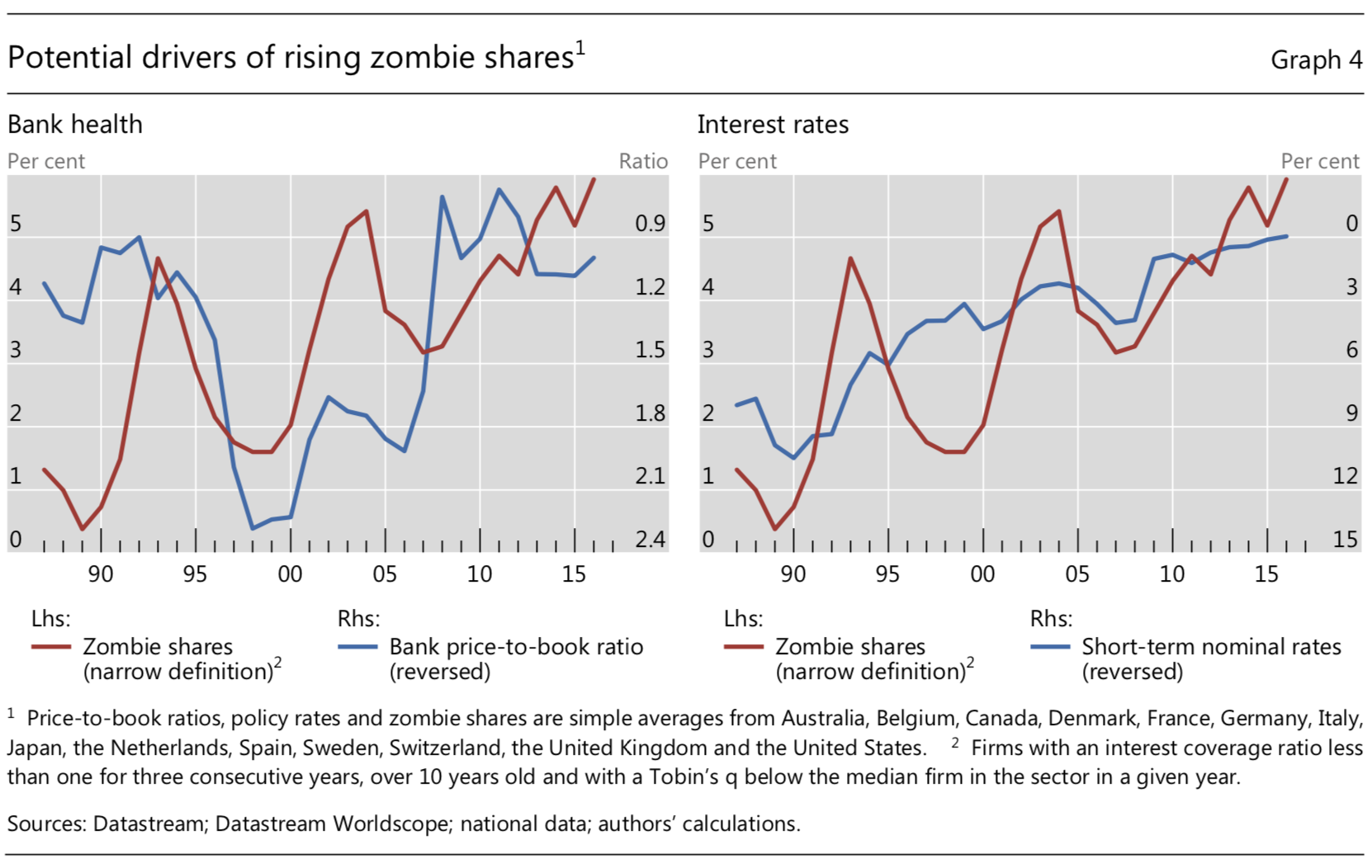

Doch auch die Geldpolitik der Notenbanken in den letzten Jahrzehnten, von der BIZ schon früher als asymmetrisch kritisiert, trägt eine erhebliche Mitschuld am Entstehen der Zombies, ein Punkt, den die Empfänger der Studie naturgemäß lieber verdrängen, um weiter auf das geldpolitische Gaspedal zu drücken, statt einen Politikwechsel herbeizuführen.

Abb. 4: Zombies sind Folge kranker Banken und billigen Geldes

Quelle: BIZ

Zombie-Firmen seien weniger produktiv und verdrängten Investitionen und Beschäftigung bei den gesünderen Unternehmen, so die BIZ. Das stellt die Notenbanker und Politiker vor ein Problem: Tiefe Zinsen fördern die Nachfrage, die Beschäftigung und Investitionen auf kurze Sicht. Aber das Überhandnehmen von Zombies als Folge führt zu Fehlallokation von Ressourcen und schwachem Produktivitätswachstum – und zwinge die Notenbanken zu weiteren Zinssenkungen, stellt die BIZ fest.

So ist die Prognose leicht: Je länger die Politik des billigen Geldes andauert, desto größer der Anteil der Zombies an den Unternehmen und desto schlechter die Entwicklung der Realwirtschaft. Es ist eine Abwärtsspirale, die so lange andauert, bis wir eine Bereinigungskrise zulassen. Irgendwann werden wir sie nicht mehr verhindern können.

Leveraged Loans im Zentrum der nächsten Krise

Die BIZ spricht in ihrem Bericht ebenfalls einen der möglichen Krisenherde der Zukunft an: die zunehmend riskante Finanzierung von Unternehmen in den USA und Europa. Schon vor einiger Zeit hat der IWF in der stark gestiegenen Verschuldung der US-Unternehmen einen möglichen Auslöser für die nächste Krise gesehen. Dies vor allem deshalb, weil die Unternehmen Gewinne und neue Schulden dazu verwendet haben, eigene Aktien aufzukaufen. Statt operativ besser zu werden, haben die Manager auf Gewinnsteigerung durch Financial Engineering gesetzt. Auch das funktioniert nur vorübergehend und ist höchst anfällig für einen Trendwechsel. Kommt es zu einem Zinsanstieg, ergeht es den Unternehmen wie den Schwellenländern. Sie bekommen den ultimativen „Margin Call“ und müssen zum schlechtmöglichsten Zeitpunkt neue Mittel besorgen, nämlich dann, wenn die Aktienkurse am Boden liegen. Nichts gelernt kann man da nur sagen, war es doch 2009 genauso.

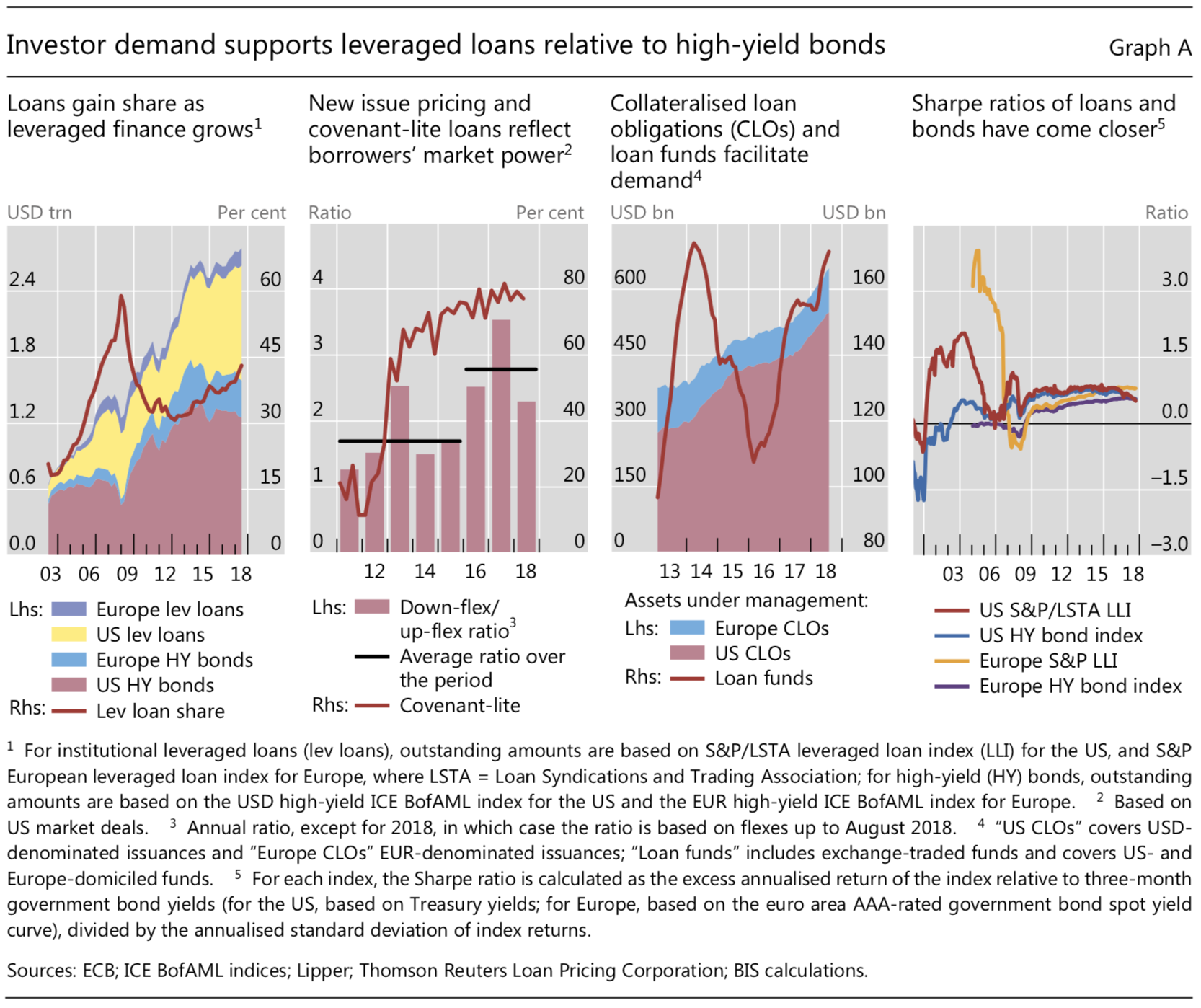

Eine Untervariante der Unternehmenskredite sind die „Leveraged Loans“, die zur Finanzierung von schuldenfinanzierten Unternehmensübernahmen vor allem durch Private-Equity-Firmen dienen. Dieser Markt boomt seit Langem, weil Investoren auf der verzweifelten Suche nach Rendite alles kaufen, was auf den Markt kommt – immer bereitwilliger ohne jegliche Sicherheit. Das zeigt sich an dem stark gestiegenen Anteil der sogenannten „Covenant-Lite-Kredite“.

Abb. 5: Hauptsache Rendite

Quelle: BIS

Wie schon der IWF und die Ratingagenturen sieht auch die BIZ erhebliche Risiken in diesem Markt. Sobald die Konjunktur kippt, dürften die Investoren erhebliche Verluste erleiden. Schon jetzt sinkt die Fähigkeit der Schuldner, ihren Verpflichtungen nachzukommen. Da die Märkte für diese Finanzierungen zunehmend illiquide werden, droht eine Kettenreaktion, sobald erste Probleme auftreten. Investoren, die verkaufen wollen (oder müssen, weil sie unterhalb eines bestimmten Ratings nicht investieren dürfen), finden keinen Käufer, was zu weiteren Kursverlusten und damit weiterem Verkaufsdruck führt. Da immer mehr dieser Schulden von Investmentfonds und damit privaten Investoren gehalten werden, wächst der Verkaufsdruck in diesem Szenario zusätzlich.

Dann haben wir ein Umfeld, in dem Unternehmensanleihen und Schulden im Preis verfallen und die Zinsen explodieren. Allein durch diesen Zinsanstieg kämen die Unternehmen unter erheblichen Druck und eine zuvor noch solide Finanzierung wäre über Nacht nicht mehr tragfähig. Nicht nur die Unternehmen, sondern die gesamte Realwirtschaft wäre erheblich getroffen.

Der BIZ ergeht es wie Kassandra

Immer wieder erhebt die BIZ die mahnende Stimme. Doch wie Kassandra in der Sage müssen die Experten in Basel mit ansehen, wie sie niemand ernst nimmt und kein Umsteuern erfolgt. In einer Welt, die gesamthaft auf steigende Verschuldung – und zwar schneller als das Wirtschaftswachstum – setzt, um das System eine Runde weiterzubringen, würde wirklich erheblicher Mut dazu gehören, einen Neustart zu wagen. Weil dieser Mut fehlt, werden wir wohl noch einige Studien der BIZ lesen und hier besprechen. Am Ende wird die Rechnung umso höher ausfallen.