“The ticking time bomb that could blow up into a financial crisis”

Die Mahnungen nehmen zu, auch in den normalen Medien. So schreibt der Telegraph über die Zeitbombe, die in den Weltfinanzmärkten tickt. Konkret geht es um den explodierenden Markt der Leveraged Loans, also der hoch riskanten, unbesicherten Kredite, die an Unternehmen mit schwacher Bonität vergeben werden.

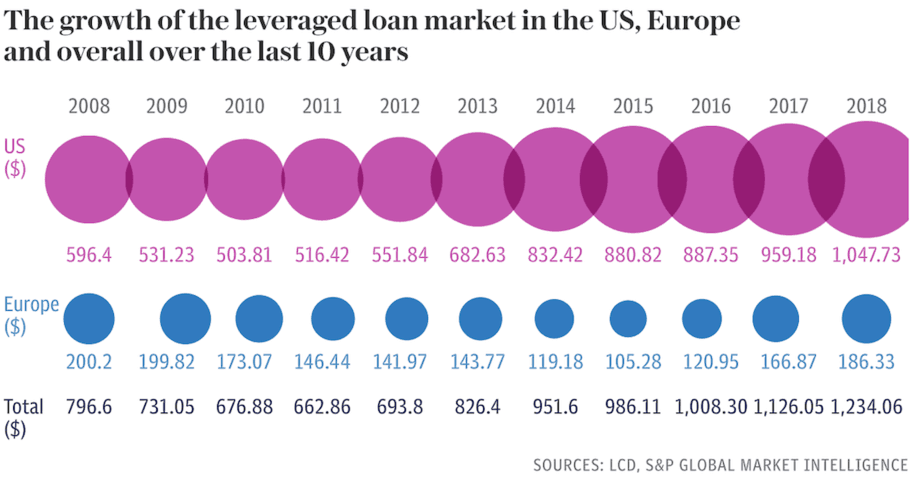

In der Tat ist der Markt explodiert:

Quelle: The Telegraph

- “With the 10-year anniversary of the Lehman Brothers collapse this month offering a ghostly reminder of past excess, some believe that the surge of covenant-lite loans in the leveraged loan market could be another ticking time bomb.” – bto: weil die Marktteilnehmer, getrieben vom billigen Geld, händeringend nach attraktiven Zinsen suchen. Sie haben ja auch 100-jährige Argentinier gekauft.

- “Amid fervent demand from lenders, these below investment grade loans have been stripped of their basic investor protections, like covenants, in recent years. Investors have piled into these risky but lucrative high-yield loans to obtain higher returns.” – bto: und weil es nicht ihr eigenes Geld ist!

- “Covenants require a borrower to pass financial tests, usually on a quarterly basis. These tests can stipulate how much debt a company can have or the earnings it needs to generate. But cov-lite loans now make up around 80pc of new issuance in the booming leveraged loan market, which surged past the $1 trillion milestone in the US earlier this year.” – bto: Es gibt also eine deutliche Verschlechterung der Kreditqualität.

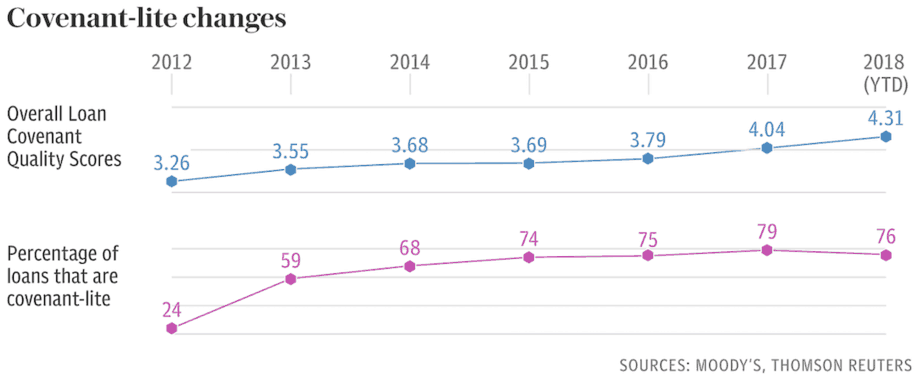

- “The credit ratings agencies, accused of being asleep at the wheel in the run-up to the crisis, are now among the first to sound the alarm. The quality of covenants has sunk to a record low, according to Moody’s. The ratings agency believes that leveraged loan investors ‚face significant future risks‘. Its Loan Covenant Quality Indicator in the first quarter of 2018 climbed to a record 4.12 on a scale of one to five, with a higher score indicating weaker protections for investors. It argued that there has been a ‚shift of power to borrowers‘ who have taken advantage of ‚favourable market conditions‘ and left investors with an ‚unprecedented‘ lack of protection.” – bto: was erfahrungsgemäß nicht gut ausgeht.

- “The International Monetary Fund also conjured up the ghosts of the last crisiswhen warning investors on leveraged loans. Lower-quality companies are enjoying ‚ample‘ access to credit and the market is ‚reminiscent of past episodes of investor excesses‘, the lender of last resort said in its global financial stability report in April.” – bto: wie hier immer wieder besprochen. Die US-Unternehmen könnten im Zentrum einer erneuten Krise stehen.

- “The two organisations agree that the widespread abandonment of these protections will likely lead to more defaults in the next downturn. Cov-lite loans being of a lower quality will ‚exacerbate the next default cycle‘ and a surge in defaults would send shock waves that would reach the real economy, the IMF predicted.” – bto: woraufhin die Helikopter wieder starten.

- “The intense demand in the leveraged loan market has fuelled the deterioration in the covenants. The balance of supply and demand leans heavily towards the latter. A borrowers’ market exists in which companies can issue loans without these basic red lines in the knowledge they will still be gobbled up by investors.” – bto: Die Investoren wollen gar keine Sicherheiten mehr haben.

Quelle: The Telegraph

- “Institutional investors and CLO managers are now the main lenders rather than banks, which typically demanded a more active role. (…) the loan market has become more like the bond market, which has few financial covenants and is also institutional investor-driven. (…) ‚The bigger problem is the overall erosion of documentation, which has become almost a joke. It has crept into the documentation that more and more cash from the company can be dividended out to the private equity firm when the lenders have not been repaid.‘” – bto: Tja, man muss sich auch ausnehmen lassen. Problem ist nur, dass die damit das System gesamthaft gefährden. Es gehört aber zu unserem Leverage-getriebenem System.

- “Cov-lite loans were once only given to the sturdiest companies that could be trusted to be handed more lax loan terms. Companies were lured by cov-lite loans in the aftermath of the crisis by their flexibility. (…) ‚It might have started innocently but as the market has evolved in the last 10 years we’ve seen it transition to a much more aggressive structure with fewer covenants and it has also led to a deterioration in debt structure‘ …” – bto: also eine einst gute Idee, die völlig aus dem Ruder gelaufen ist.

- “Moody’s has also warned investors to brace for far lower recoveries – the amount clawed back from defaulted loans. It forecasts that recoveries on first-lien loans – the first to be repaid in the event of a default – will be 60pc, well below the long-term average of 85pc. (…) ‚The default statistics and the recovery rates will be far worse than what CLO issuers have been touting.‘ Wall Street legend Sir John Templeton famously said ‚this time it’s different‘ are the four most dangerous words in investing. As investors ditch protections in a desperate hunt for stronger returns, they could have made the same mistakes all over again.” – bto: mit fremdem Geld und in der (sicheren) Erwartung, von den Notenbanken wieder gerettet zu werden.

Zu Beginn der Nullzinstarantella mussten sich nicht nur Staaten, Großbanken, (Groß)Industrie, Mittelständler sondern auch Millionen + Millionen kleine Unternehmer entscheiden ob sie ihr Kapital per Kredit hebeln oder das Geschäft schrumpfen (bei sinkender EigenkapitalRendite)

Die Inflationisten setzten sich natürlich durch, gab ihnen doch der Erfolg rasch recht.

Gemessen wird diese Zombiefizierung nur bei den großen Teilnehmern, tatsächlich sind alle gesellschaftlichen Bereiche durchdrungen, bis zur Sandwich franchise Kette oder dem komunalen Skaterpark. Das betrifft auch die privaten Investitionsentscheidungen der in allen Bereichen beschäftigen Bürger und wirkt sich (weil alle konservativ denken..#Ironie off) auf Immobilienpreise aus.

Um diese Entwicklung noch zu verstärken hat die Politik Haftungseinschränkungen und Insolvenzen erleichtert. Nicht nur private equity plündert, sondern jeder Unternehmer und Mitarbeiter sucht sein Maximum, weil alle wissen, dass es auf Dauer nicht gut geht.

Wir diskutieren hier die Spitze des Eisberges – auch in der BRD.

———

Die Verwesung der modernen Welt nicht zu spüren, ist ein Indiz der Ansteckung.

Nicolás Gómez Dávila

Wissenschaftlern

bto: mit fremdem Geld und in der (sicheren) Erwartung, von den Notenbanken wieder gerettet zu werden.

Und warum auch nicht auf die Helikopter setzen? Bei der Finanzkrise 2008 / 2009 war das ja vielen Marktteilnehmern, aber auch vielen Politikern noch unklar. Lehmann wurde ja trotz Systemrelevanz in die Insolvenz entlassen. Heute ist m.E. weltweit unter allen Politikern, Spitzenbankern, Journalisten, Wissenschaftlichern und selbst Richtern klar, dass die Notenbanken alle wesentlichen Marktakteure erneut “retten” werden. QE, OMT, usw. waren der Dammbruch – whatever it takes ist ja auch die offizielle Leitlinie. Solange es politisch so gewollt bzw. geduldet ist, hat man sich als Marktteilnehmer daran zu orientieren, gerade als hauptberuflicher Marktteilnehmer.

Richtig, Moral Hazard.

Ein Grund das es in der nächsten Krise fast schon egal ist welche Aktien man hat, hauptsache man hat welche! Es mag erstmal deutlich abwärts gehen aber die Geldpolitik muss derart extrem gegenreagieren das man lieber Sachwerte in Form von Aktien hält.

…und Gold.

„Und warum auch nicht auf die Helikopter setzen?“

So ist es, Herr Selig. Aber diese Mal bitte über die Dürregebiete der Hauptstraße fliegen, damit die Parasiten in den Überschwemmungsgebieten der Wallstraße nicht auch noch zusätzlich staatliche Flutopferhilfe beantragen.

LG Michael Stöcker

@Herrn Stöcker: Sehr richtig, aber vermutlich werden die Dürregebiete erneut ausgespart werden und die Parasiten ganz sicher wieder profitieren.

@ Wolfgang Selig

>Heute ist m.E. weltweit unter allen Politikern, Spitzenbankern, Journalisten, Wissenschaftlichern und selbst Richtern klar, dass die Notenbanken alle wesentlichen Marktakteure erneut „retten“ werden.>

Das kann man so sehen.

Es erklärt auch sehr gut, warum vor allem die verantwortliche Politik auf Sicht fährt.

Denn wenn man es selbst nicht mehr in der Hand hat, dann braucht man sich quasi nur noch ums Tagesgeschäft zu kümmern und muss ansonsten zusehen, wie sich die Dinge entwickeln.

Entscheidend dabei:

Die Dinge entwickeln sich REAL weiter, egal wie oder was die Notenbanken unternehmen und wie sie stabilisieren und retten/“retten“.

Das kann auch dazu führen, dass die Notenbanken infrage gestellt werden, z. B. in der Eurozone derart, dass es durch politischen Zerfall der Eurozone keine EZB mehr gibt.

Ich meine, dass es darauf hinausläuft.

“bto: und weil es nicht ihr eigenes Geld ist!”

Das ist eines der Probleme. Mit eigenem Geld würde vielfach so nicht investiert werden…

Die Suche einer Mehrrendite führt im Bereich des Management von Rentenfonds/Pensionsfonds fast zwangsläufig zu unerwünschten Konsequenzen. Es wird fremdes Geld in Investments gesteckt, wo man es besser nicht hingeben sollte. Man muss als Manager schließlich gegenüber seiner Peer-Group ein gutes Ergebnis ausweisen, um den jährlichen Bonus nicht zu gefährden bzw. gute Argument bei der nächsten Gehaltsverhandlung zu haben. Die jährlichen Verwaltungsgebühren müssen auch noch erwirtschaftet werden, um Kunden anzulocken. Bei eigentlichem Nullzins ein schier unmögliches Unterfangen, hier risikoadjustiert für Anleger noch angemessene Renditen zu erwirtschaften. Wie nachhaltig das dann ist, dürfte die Manager eher weniger interessieren. Beim nächsten Crash an den Märkten, haben die “Stars” ihre eigenen finanziellen Schäfchen längst ins Trockene gebracht. Vorgeschoben werden im Crash dann wieder “unvorhersehbare” Entwicklungen, für die man doch selbst nun wirklich nichts könne…

Es wird in der der Zukunft in diesem Bereich noch zu einigen “Überraschungen” kommen. Die Entwicklung bei der Fondsgesellschaft GAM und deren “Erfolgsmanager” Tim Haywood , der rd. 7,3 Mrd sfr unter Verwaltung hatte, dürften da nur der Auftakt gewesen sein http://citywire.de/news/haywood-suspendierung-insider-berichtet-uber-zweifelhafte-investitionen/a1153822?ref=international-germany-latest-news-list

@ troodon

Eines der Probleme ist, dass es nicht ihr eigenes Geld ist.

Das andere ist der RENDITEWETTBEWERB, der eigentlich keines ist, aber bei nicht hinreichendem Wachstum zu Kostensenkungen und mitunter auch zu Betrug in der Realwirtschaft führt und in der Finanzwirtschaft mit einem sich selbst verstärkendem Trend zu AUSBLENDUNG von Risiken.

Das ist der Mechanismus und ganz richtig:

Für den Mechanismus kann kein Einzelner verantwortlich gemacht werden.

Soweit, so richtig.

Falsch ist aber, dass man sich beteiligen MUSS.

Man muss es nicht, aber Abstinenz gibt es natürlich auch nicht umsonst.

Man muss es schon aushalten können, an der Seitenlinie zu stehen.

“Man muss es schon aushalten können, an der Seitenlinie zu stehen.”

Für den Privatanleger ist das relativ einfach.

Für den ANGESTELLTEN Fondsmanager, ist es rationaler beim Renditewettbewerb mitzumachen bis das Schiff sinkt, da er die Profite bekommt (Gehalt+Bonus), die negativen Auswirkungen aber eher selten selbst spürt. Moral Hazard. Sich gegen den Trend zu stellen, ist hingegen für das eigene finanzielle Auskommen mit höheren Risiken verbunden. Aber er muss natürlich nicht mitmachen. Bauingenieure und Lehrer werden gesucht… Denn großes Potential hat er statistisch gesehen ansonsten in der Finanzbranche nicht. Er müsste schon durch gutes Timing von Warnrufen bzgl. Crash für eine Zeit zum neuen Guru im Finanzbereich werden…

@ troodon

Sie haben recht mit diesen Bemerkungen.

Ich ergänze lediglich:

Zumindest einige in der Finanzbranche haben es geschafft, trotz geringen Potenzials in relativ kurzer Zeit gewaltige Summen für SICH einzufahren ….

Es ist absolut richtig, was Sie zum Thema der Motivation der Geldmanager schreiben. Ein wichtiges Puzzlestück lassen Sie aber außer Acht: Die Kunden (zumeist institutionell) zwingen die Geldmanager mit harten Benchmarkvergleichen dazu, der von Ihnen geschilderten Systematik der Peergroups gnadenlos zu folgen – denn wer dies nicht tut, riskiert seinen Job lange bevor es um den Gedanken an einen etwaiigen Bonus geht. Es ist also nicht nur ein “Kunden anlocken”, sondern eine gleichgerichtete Interessenlage von Anbietern und Kunden, die beide mit “outperformance” glänzen wollen. Die Motivation ist hier durchaus Gier – und zwar auf beiden Seiten. Da die für die Anlage zu Grunde liegenden Risikotools keine oder nur unzureichend “Fat-Tails” abbilden, funktioniert dieses System jeweils bis zum Eintritt eines solchen Fat-Tails. Dann kommen die von Ihnen beschriebenen Ausreden über “unvorhersehbare” Entwicklungen – die 5% der Fat-Tails. Der institutionelle Kunde, der auf Value-at-Risk basierten Modellen seine Erwartungen aufbaut -und zwar nur auf die 95%-Schön-Wetter-Ergebnisse- muss sich aber auch entgegenhalten lassen, dass er fahrlässig agiert, wenn er (unbewusst) aus den 95%-Wahrscheinlichkeit eine 100%-Wahrscheinlichkeit der Erwartungswerte macht. Auf eines ist Verlass; Weder Anbieter noch Kunden haben es durch die Erfahrungen der letzten beiden Krisen geschafft, die beschriebene Systematik zu durchbrechen. Ganz im Gegenteil, die Systematik wird durch regelbasierte Anlagesysteme “verbessert”. Die Zukunft wird es zeigen, ob dies Erfolg auch in schlechten Börsenzeiten bringt. Zweifel sind angebracht.

@troodon

Es ist absolut richtig, was Sie zum Thema der Motivation der Geldmanager schreiben. Ein wichtiges Puzzlestück lassen Sie aber außer Acht: Die Kunden (zumeist institutionell) zwingen die Geldmanager mit harten Benchmarkvergleichen dazu, der von Ihnen geschilderten Systematik der Peergroups gnadenlos zu folgen – denn wer dies nicht tut, riskiert seinen Job lange bevor es um den Gedanken an einen etwaiigen Bonus geht. Es ist also nicht nur ein “Kunden anlocken”, sondern eine gleichgerichtete Interessenlage von Anbietern und Kunden, die beide mit “outperformance” glänzen wollen. Da die für die Anlage zu Grunde liegenden Risikotools keine oder nur unzureichend “Fat-Tails” abbilden funktioniert dieses System jeweils bis zum Eintritt eines solchen Fat-Tails. Dann kommen die von Ihnen beschriebenen Ausreden über “unvorhersehbare” Entwicklungen – die 5% der Fat-Tails. Der institutionelle Kunde, der auf Value-at-Risk basierten Modellen seine Erwartungen aufbaut -und zwar nur auf die 95%-Schön-Wetter-Ergebnisse- muss sich aber auch entgegenhalten lassen, dass er fahrlässig agiert, wenn er innerlich aus den 95%-Wahrscheinlichkeit eine 100%-Wahrscheinlichkeit der Erwartungswerte macht. Auf eines ist Verlass; Weder Anbieter noch Kunden haben es durch die Erfahrungen der letzten beiden Krisen geschafft, die beschriebene Systematik zu durchbrechen. Ganz im Gegenteil, die Systematik wird durch regelbasierte Anlagesysteme “verbessert”. Die Zukunft wird es zeigen, ob dies Erfolg auch in schlechten Börsenzeiten bringt. Zweifel sind angebracht.

Aus Raider wurde Twix. Aus CD0 wurde CLO.

Ist aber letztlich alles ABS wie schon 2007/2008. Und wer hier an Sicherheit denkt: Na klar, dafür gibt es ja ebenfalls ein Akronym mit drei netten Buchstaben: SPV; und zwar insbesondere für synthetische CLOs via CLNs.

This time is different? Never ever: https://youtu.be/bx_LWm6_6tA

Das Problem dann: Mit weiterer Liquidität seitens der Zentralbanken kann man keinen Brand in der Realwirtschaft löschen, wenn das Hauptproblem die Überschwemmungsgebiete sind.

LG Michael Stöcker