“Jetzt wird Italien zu Europas größtem Risiko” – ist es doch schon lange

Lasst uns austreten, bevor Italien es tut!, war mein Appell im Sommer 2015. Noch wäre Zeit, könnte man meinen. Aber nicht mehr so viel. DIE WELT mit einer erneuten Bestandsaufnahme:

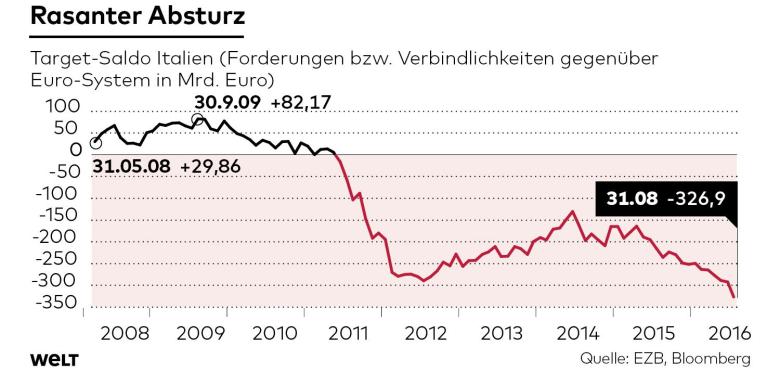

- “Im jüngsten Monatsbericht weist die Banca d’Italia einen neuen Negativrekord aus. Danach haben sich die Verbindlichkeiten gegenüber dem Euro-System, der sogenannte Target2-Saldo, im August um mehr als zehn Prozent auf 327 Milliarden Euro ausgeweitet. Das liegt sogar über dem bisherigen Rekord, den die Notenbank auf dem Höhepunkt der Euro-Krise im August 2012 publizieren musste.” – bto: Und wir sind die Hauptkreditgeber.

- “‚Italiens rekordhoher Target2-Saldo ist ein untrügliches Zeichen dafür, dass QE nicht funktioniert‘, sagt Fabio Balboni, Ökonom bei HSBC in London. Eigentlich sollte das milliardenschwere Anleihekaufprogramm der EZB (…) dazu führen, dass die Ungleichgewichte in der Euro-Zone eingeebnet werden. Doch genau das Gegenteil sei der Fall. (…) ‚Die üppigen Mittel, die durch das Anleihekaufprogramm geschaffen werden, kommen nicht dem Wachstum Italiens zugute, sondern das Geld fließt ins Ausland‘, sagt Balboni.” – bto: natürlich. Denn so kann man sich gegen die Folgen eines Austritts schützen.

Quelle: DIE WELT

- “Nach einer aktuellen Studie der Deutschen Bank ist Italien das einzige Euro-Land, das seit 1999 gemessen an der Wirtschaftsleistung pro Kopf ärmer geworden ist. Selbst Griechenland oder Portugal konnten seit dem Start des Euro ein leichtes Plus verbuchen.” – bto: weshalb Italien auch mein Kandidat bleibt!

Quelle: DIE WELT

- “Zwei Dinge treiben den Ökonomen besonders um: die verhängnisvolle Abhängigkeit zwischen den kriselnden Banken und dem schwächelnden Staat sowie das drohende Referendum im Spätherbst.”

- “Für Italien läuft die Zeit ab. Schafft Rom nicht bald die Wende, wird ausgerechnet eines der Gründungsmitglieder der Europäischen Union zu einem ihrer größten Risiken.”

- “Das Land brauche einen billigen Euro, um wieder nach oben zu kommen. Nach Berechnungen von Morgan Stanley ist die Gemeinschaftswährung gegenüber dem fairen Wert für das Land um rund 15 Prozent überbewertet. Nur für Griechenland sei der Euro noch unvorteilhafter (…).”

Fazit der WELT: “Zumindest um die Anleihen müssen sich die Finanzmärkte vorerst keine Sorgen machen. Denn das Anleihekaufprogramm der EZB sorgt dafür, dass die Papiere nicht allzu sehr abstürzen. In dieser Hinsicht kann Draghi liefern.”

bto: Es zeigt nur erneut, dass es zwar sehr lange, aber eben nicht für immer gut gehen kann!

→ DIE WELT: “Jetzt wird Italien zu Europas größtem Risiko”, 14. September 2016