Deutschlands un-heimliches 750-Milliarden-Risiko

Bekanntlich halte ich unsere Exportfixierung verbunden mit der schwarzen Null für keine clevere Strategie der Wohlstandsmehrung, vor allem, weil wir wie die Eichhörnchen unsere Ersparnisse nicht wiederfinden → „Der Irrsinn der Doppel-Null“

Wie schlimm es dabei um das Land steht, fasst die NZZ knapp zusammen:

Quelle: NZZ

Nun braucht es dazu eigentlich keiner Worte mehr, dennoch kann sich die Zeitung ein paar Kommentare nicht verkneifen:

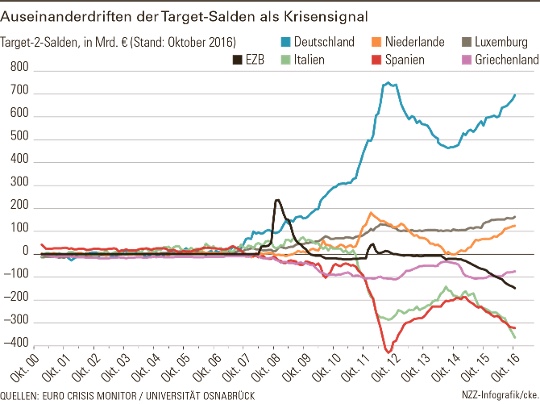

- “Ruhig blieb es dagegen in der Staatsschuldenkrise – vor allem wegen der Wertpapierkäufe der Europäischen Zentralbank (EZB) in Billionenhöhe. Doch unter der ruhigen Oberfläche schwelt auch diese Krise. Beleg dafür ist die Entwicklung der Target-Salden im Eurosystem. Für Deutschland entstehen dort Risiken, die langsam auf die Billionen-Grenze zusteuern.” – bto: ungesteuert und ungeplant. Niemand handelt. Ein eklatantes Versagen jener, die Schaden vom Volk abwenden sollten.

- “Die Deutsche Bundesbank ist mit 754 Mrd. € (Stand November) der grösste Gläubiger in diesem System. (…) Auf der Gegenseite rangiert Italien mit 356 Mrd. € als grösster Schuldner, danach folgen Spanien (314 Mrd. €) und Griechenland (73 Mrd. €).” – bto: zinslose Darlehen an bankrotte Schuldner.

- “Die EZB spielt das Thema herunter. (…) Diesmal macht die EZB vor allem das seit 2015 laufende Wertpapierkaufprogramm für die Entwicklung verantwortlich sowie die Tatsache, dass sich Deutschland historisch zu einem Buchungszentrum entwickelt hat. Viele angelsächsische Finanzmarktakteure wie Banken und Vermögensverwalter führen Transaktionskonten oft in Frankfurt. Dies ist seit Jahrzehnten der Fall und spielt bei der Entstehung der Salden eine wichtige Rolle.” – bto: Also alles nur Buchhaltung, doch wer ist Gläubiger, wenn nicht die Bundesbank?

- “Für (…) Skeptiker ist die Argumentation mit den Konten eine Verharmlosung. Sie sehen weit mehr als einen technischen Nebeneffekt durch den Standort der Konten und sind der Überzeugung, dass das Phänomen diesmal zwar kein ‚flight to safety‘, aber ein ‚stay in safety‘ spiegle. Die Investoren wollten ihre Gelder lieber an einem sicheren Standort wie Deutschland anstatt in Italien, Spanien oder Griechenland haben.” – bto: Wer kann es ihnen verdenken?

- “Laut EZB sind durch die Target-Salden keine zusätzlichen Risiken entstanden. Alle Kreditrisiken würden bei der Kreditvergabe entstehen und gemeinschaftlich vom Euro-System getragen, sofern es sich um geldpolitische Operationen handle. Dies sei unabhängig davon, ob das geschaffene Geld dann grenzüberschreitend ausgegeben werde oder nicht (ob also Target-Salden entstehen oder nicht).” – bto: Aber, wenn die Forderung automatisch auf fremde Bücher – hier die Bundesbank – läuft, ist es durchaus ein Problem.

- Die Target-Salden sind nach dieser Argumentation Teil der ohnehin bestehenden Risiken und gehören quasi inhärent zu einer Währungsunion, sonst hätte man ein System fixer Wechselkurse.” – bto: Genau das haben wir doch faktisch beim Euro, der weit von einer vollständigen Währungsunion entfernt ist.

- “(…) gefährlich wird es jedenfalls, sollte eines der Krisenländer einmal aus dem Euro austreten oder in Staatsinsolvenz geraten. Dann würde die Bundesbank (und andere Gläubiger-Notenbanken) wahrscheinlich auf den Forderungen sitzen bleiben – und damit der deutsche Steuerzahler als Eigentümer der Bundesbank.” – bto: Das wird passieren, nur wann.

- Laut Werner Sinn passiert Folgendes: “Die Zentralbanken in Spanien und Italien würden heimische Staatsanleihen nicht nur in Europa erwerben, sondern in der ganzen Welt von privaten Gläubigern zurückkaufen und damit den heimischen Staat gegenüber diesen privaten Gläubigern entschulden. Im Gegenzug würden sie andere Notenbanken des Euro-Systems bitten, ihnen dafür neue Euro zu kreditieren und sie den Verkäufern der spanischen und italienischen Staatspapiere auszuhändigen.” – bto: wie Japan nur noch besser, weil zulasten ausländischer Gläubiger.

- “Sinn bezeichnet dies ironisch als prächtiges Geschäft. Länder wie Italien oder Spanien tauschten nämlich verzinsliche, mit einer Fälligkeit ausgestattete Staatspapiere im Besitz potenziell lästiger Privatinvestoren gegen derzeit unverzinsliche, niemals fällig zu stellende Buchschulden ihrer Notenbank ein.” – bto: Das ist Japan pur.

bto: Dem schauen unsere Politiker in Berlin tatenlos zu.

→ NZZ: Deutschlands heimliches 750-Milliarden-Risiko, 22. Dezember 2016