Zinstrend unter null oder rasante Trendwende? Lehren aus 700 Jahren Zinsgeschichte

Zum Jahresanfang eine weitere “Schreckensnachricht” für Sparer. Negativzinsen werden “Normalität” vermeldet die WELT. → WELT: “Zwei Prozent Negativzinsen könnten in Zukunft zur Normalität werden”, 5. Januar 2020

Der von mir sehr geschätzte Redakteur Daniel Eckert berichtet von einer Studie der Bank of England. Diese hat es in sich:

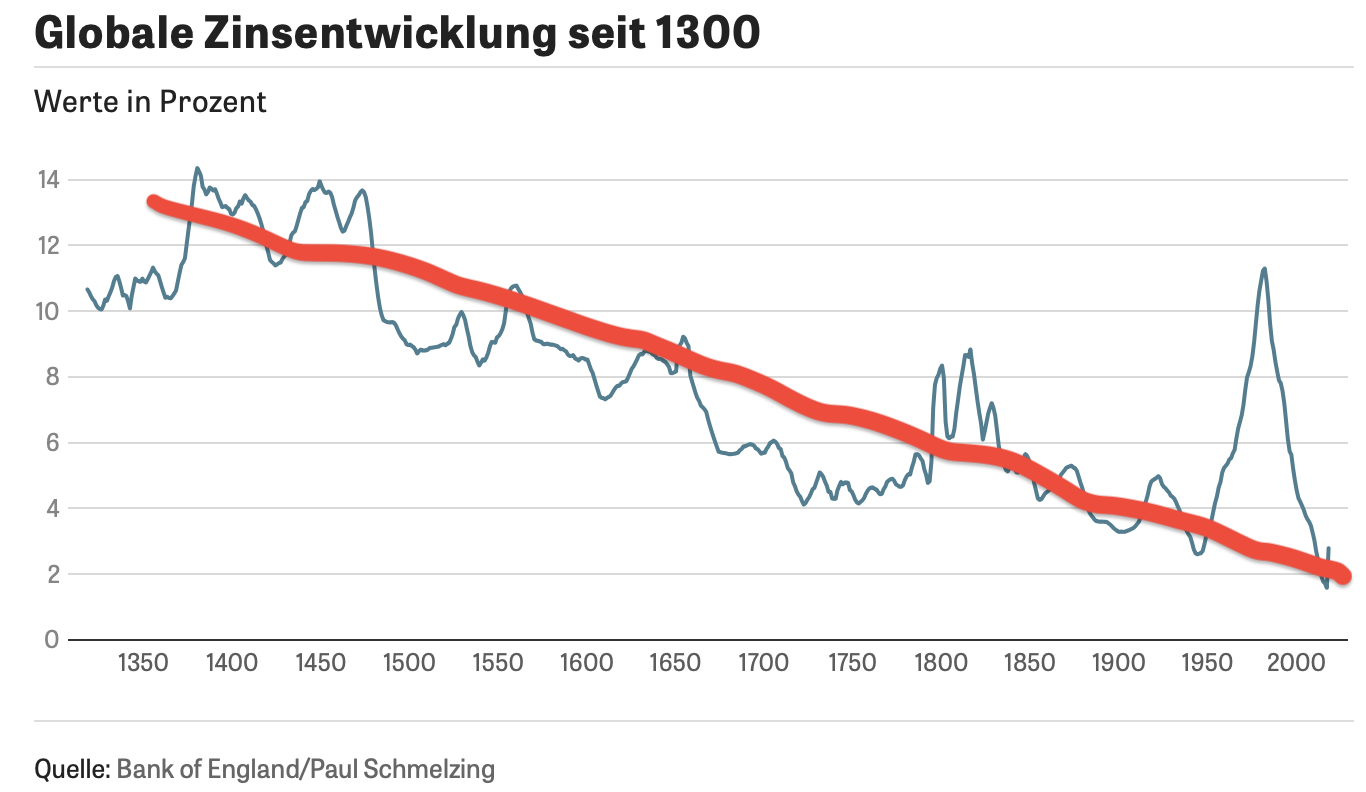

- “Der Realzins, also die Differenz von nominaler Verzinsung und Inflation, ist nicht erst seit dem 20. Jahrhundert im Sinkflug. Vielmehr lässt sich seit mindestens 500 Jahren ein Rückgang der realen Verzinsung feststellen. Das zeigen Forschungen des Harvard-Wissenschaftlers Paul Schmelzing, (…) Der Wirtschaftshistoriker hat die Quellen der letzten sieben Jahrhunderte ausgewertet. Seine ältesten Daten reichen zurück ins Jahr 1311. (…) Schmelzing kommt zu dem Schluss, dass es keineswegs erst seit dem 20. Jahrhundert einen Großtrend zu immer niedrigeren realen Zinsen gibt. Vielmehr erreichten die Sätze im 15. Jahrhundert, dem Zeitalter der Entdeckungen, einen Spitzenwert. Seither gehen sie auf breiter Front zurück.” – bto: dazu passend dann ein Bild, das unter Schwankungen einen Trend nach unten zeigt.

- “Dass die Zahl der Konflikte zwischen Staaten seit Jahrhunderten sinkt, könnte ein Grund für das langsame Verschwinden des Zinses sein. ‘Es gibt einen Trend zu fallenden Renditen auf Staatsanleihen, teilweise weil die Welt reicher und sicherer geworden ist’, glaubt Moritz Schularick, Professor für Volkswirtschaftslehre an der Universität Bonn. Folglich seien die Risikoprämien auf Staatsanleihen gefallen. Schreibt man den Trend aus den letzten 500 Jahren fort, wird es für die kommenden Generationen zur Normalität, etwas dafür zu zahlen, wenn sie Geld auf dem Konto haben. Im Jahr 2100 könnten Negativzinsen in Höhe von zwei Prozent eher die Regel als die Ausnahme sein.” – bto: So so, da dürfte den Lesern der WELT am Sonntag das Brötchen in den Kaffee gefallen sein.

Bevor ich das diskutiere, lassen wir noch Mark Schieritz von ZEIT ONLINE zu Wort kommen, der ja nicht nur auch die WELT liest, sondern auch jede Woche was produzieren muss. Genüsslich titelt er: “Der Zins kommt nicht zurück”. → ZEIT: “Der Zins kommt nicht zurück”, 13. Januar 2020. Das Thema muss ihn sichtlich freuen, hat er doch schon seit Langem argumentiert, dass es nicht die Folge der EZB-Politik ist, dass wir so tiefe Zinsen haben und auch die Tatsache, dass die deutschen Sparer die Verlierer sind immer mit Blick auf die boomende Konjunktur und geringere Steuerbelastung (wegen der Zinsersparnis des Staates!) verneint – ähnlich wie Top-Ökonom Fratzscher.

Hier also sein Fazit aus der Studie:

- “Schmelzings Analysen wecken Zweifel an zwei derzeit populären Wirtschaftstheorien: an der These des Pariser Ökonomen Thomas Piketty, wonach die Rendite auf Kapitaleinkommen über die Jahrhunderte hinweg weitgehend konstant sei.” – bto: Dass die These von der dauerhaft über der Wachstumsrate der Wirtschaft liegenden Kapitalverzinsung absoluter Quatsch ist, habe ich mehrfach gezeigt, so auch im kleinen Büchlein “Die Schulden im 21. Jahrhundert”. Denn nur mit ständig steigendem Leverage können Asset-Values schneller steigen als das BIP. Aber egal. Schön, dass es hier auch erwähnt wird. Übrigens müssen auch ohne steigenden Leverage die Vermögenswerte relativ zum BIP steigen, weil die Zinsen tiefer sind. Wenn also tiefe Zinsen ein gutes Zeichen sind, sind steigende Vermögenswerte das auch. Aber das passt nicht in das Bild von Piketty und Co.

- “Und an der Überlegung des amerikanischen Wirtschaftswissenschaftlers Larry Summers, der den Zinsschwund auf eine sogenannte säkulare Stagnation zurückführt, also darauf, dass seit einigen Jahren schlicht zu wenig investiert werde, um das angesparte Kapital aufzusaugen. Schmelzings Daten deuten vielmehr auf eine noch viel fundamentalere Kräfteverschiebung im Kapitalismus hin: eine Art supersäkulare Stagnation.” – bto: Summers ist auch Blödsinn, wie wir wissen, weil es keiner Ersparnisse bedarf, um zu investieren. Die Überschuldung dürfte der Hauptgrund für die Stagnation sein.

- “Wie auch immer – ein gerade in Deutschland oft angeführter Grund, nämlich die lockere Geldpolitik der früheren EZB-Chefs Mario Draghi und seiner Nachfolgerin Christine Lagarde, scheidet jedenfalls als Ursache für die Zinsentwicklung weitgehend aus. Die Europäische Zentralbank gibt es erst seit 20 Jahren und die ersten Notenbanken wurden überhaupt erst im 17. Jahrhundert gegründet.” – bto: Na, dann ist ja alles gut.

Doch schauen wir es uns doch noch mal an. Hier zunächst das Chart, das die WELT und auch die ZEIT gebracht haben:

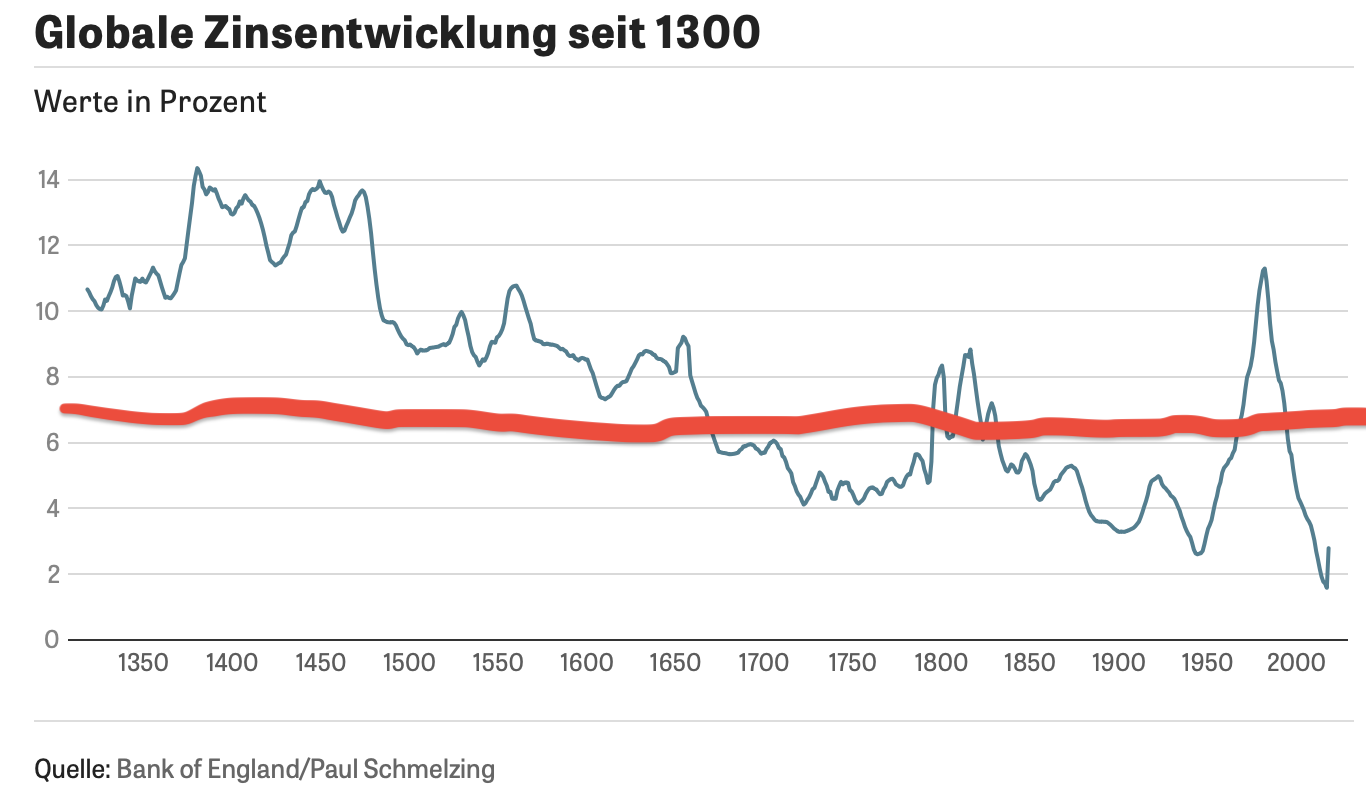

Die etwas wackelige rote Linie stammt von mir. Sie zeigt, den “Trend” aus dem dann die Erwartung abgeleitet wird, dass es demnächst nur noch negative Zinsen gibt. Nur mal so als Gedankenspiel habe ich mal eine andere Linie durchgezogen. Es wäre die Linie zweier Anomalien: hoher Zinsen im Umfeld von Krieg, Naturkatastrophen und unsicherer Eigentumsordnung und tiefe Zinsen – abgesehen von dem starken Anstieg im Zuge der Papiergeldordnung – im Umfeld von Frieden, Gesundheit und sicherem Eigentum.

Letztlich kann man nämlich beide Linien durchlegen, finde zumindest ich. Aber es passt natürlich besser in den Zeitgeist, anhaltend tiefe Zinsen anzunehmen. Der Mensch neigt zur Trendfortschreibung, was ich aber für gefährlich halte. Dazu gleich mehr.

Zunächst zum Thema: Kann es überhaupt nachhaltig negative Realzinsen geben. Schieritz meint ja:

Quelle: Twitter

Wir haben dann ein wenig hin und her getwittert, weil ich das nicht so sehe. Es ist aus meiner Sicht einfach. Es gibt nichts “Risikoloses”. Zum Beispiel besteht die Gefahr einer Bonitätsänderung, einer unerwarteten Inflation etc. und es gibt eine ökonomische Zeitpräferenz. Wenn es das gibt, muss es – zumindest ex ante – einen positiven Realzins geben. Mindestens einen positiven Nominalzins, was im Umfeld von niedriger Inflation/Deflation einem positiven Realzins entspricht. Ich bin so gesehen bei Thomas Mayer, der in der WELT zitiert wird: “‘Wenn man Zins als Zeitpräferenz versteht, dann darf die Reihe nicht in den Bereich von Null- und Negativzinsen extrapoliert werden.’ Das gelte so lange, wie das menschliche Leben endlich sei und Zeit für jeden Menschen ein knappes Gut.” – bto: Damit ist klar, dass die heutigen Negativzinsen die Folgen eines erheblichen Marktproblems sind. Zum einen sind es die Eingriffe der Notenbanken, zum anderen ist es die Regulierung, die einige Anleger in diese Investments zwingt, aber auch Ausdruck von Angst. Die Anleger spüren, dass da was auf uns zukommt.

Womit wir zum weiteren Aspekt kommen, den weder die Welt noch die Zeit thematisiert haben. Nämlich die Trendwenden in den vergangenen Jahrhunderten. Es mag einen Trend geben, aber die Volatilität ist hoch! Dem Anspruch dieses Blogs entsprechend, beyond the obvious zu sein, hatte ich die Studien von Schmelzing nämlich schon im November 2017 an dieser Stelle!

→ Studie: Kommt die Zinswende, dann kommt sie schnell

Und da habe ich auf den aus meiner Sicht viel wichtigeren Aspekt abgehoben, nämlich auf die Frage, was Zinssteigerungen auslösen könnte und wie rasch diese verlaufen. Hier mein damaliger Text:

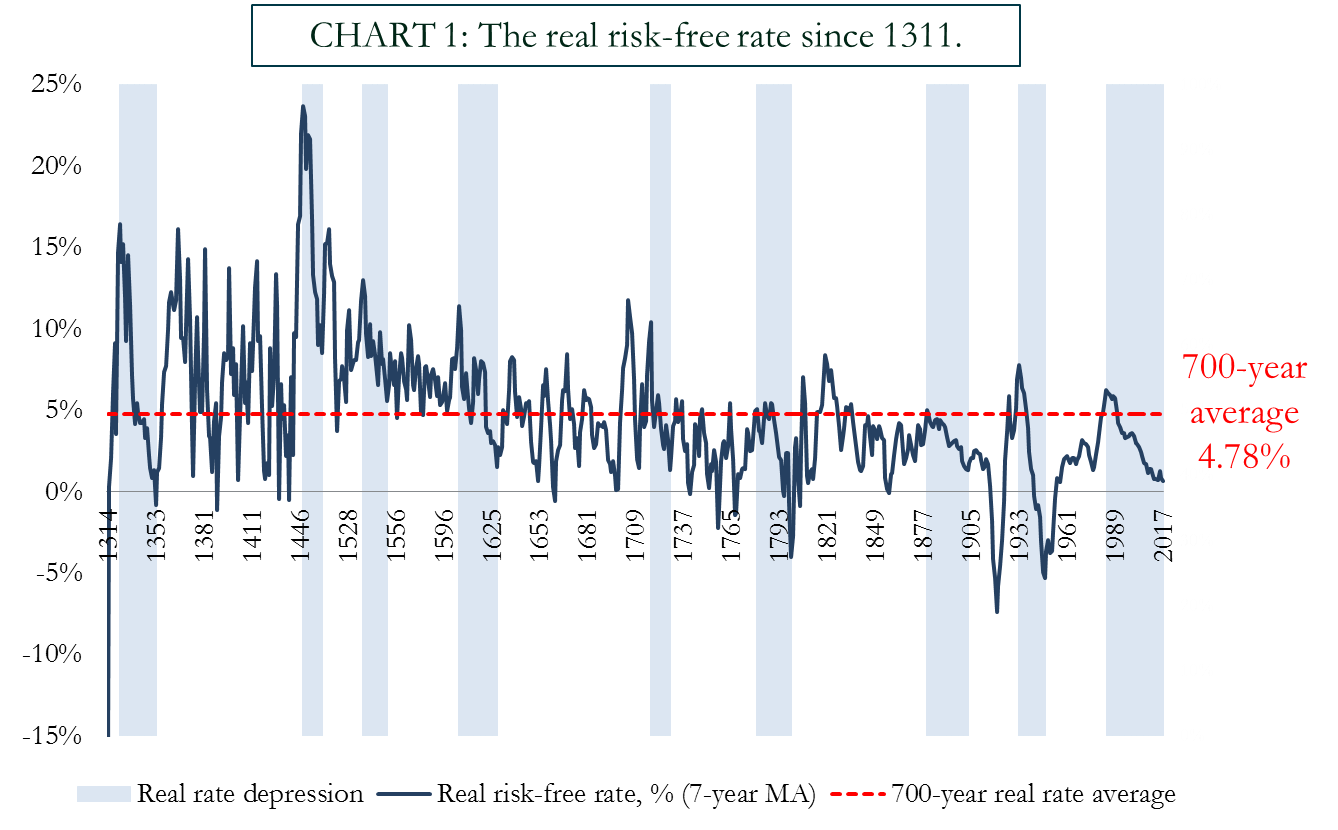

Ein Gastforscher hat sich bei der Bank of England damit beschäftigt und eine schöne Auswertung online gestellt. Schauen wir uns das mal an:

- “(…) this post takes a much longer-term view on real rates using a dataset going back over the past 7 centuries, and finds evidence that the trend decline in real rates since the 1980s fits into a pattern of a much deeper trend stretching back 5 centuries. Looking at cyclical dynamics, however, the evidence from eight previous ‚real rate depressions‘ is that turnarounds from such environments, when they occur, have typically been both quick and sizeable.“ – bto: Das ist durchaus spannend. Es wäre also so, dass es eben nicht einmalig in der Geschichte ist, sondern bereits zum achten Mal vorkommt. Und das wohlgemerkt in durchaus unterschiedlichen monetären Regimen (Golddeckung, FIAT). Wichtig ist auch, dass der Zinsanstieg nach einer Repression schnell und deutlich erfolgt. Das wäre – so meine Einschätzung – dann allerdings der massive Margin Call, der in einen deflationären Kollaps münden müsste.

- “(…) the majority of work on secular stagnation – and with it the debate regarding bond market valuations – fails to consider the deeper historical rate trends. In contrast, a multi-century dataset offers the opportunity to look at cyclical behavior and the dynamics of reversals from earlier real rate depressions.“ – bto: Das ist meines Erachtens eine überlegene analytische Herangehensweise.

Seven centuries of real risk free rates

- “(…) this post provides a real rate dataset for the last 700 years, and identifies a total of nine ‚real rate depressions‘ sharing similar traits to the trend observed since the 1980s.” – bto: „Real rate depressions“ meint dabei den mehrjährigen Rückgang des Realzinses.

Anmerkung bto 2020: Man beachte, hier ist noch kein Trend eingezeichnet. Doch weiter zum damaligen Text.

- “The all-time real rate average stands at 4.78 % and the 200-year real rate average stands at 2.6 %. Relative to both historical benchmarks, the current market environment thus remains severely depressed.” – bto: Das wirft zwei Fragen auf: a) Könnte der Rückgang der Zinsen im Durchschnitt (also von 4,78 auf 2,6) mit erhöhter Sicherheit für die Gläubiger zu tun haben? b) Könnte es sein, dass es heute wirklich „anders ist“, weil wir eben eine Demografie wie heute noch nie hatten? In der Pest schrumpfte die Bevölkerung auch, allerdings ohne einen derartigen Altersbauch wie heute.

- “Upon closer inspection, it can be shown that trend real rates have been following a downward path for close to five hundred years, on a variety of measures. The development since the 1980s does not constitute a fundamental break with these tendencies.” – bto: jahrhundertelanger Rückgang der Zinsen – also eine Fortsetzung?

- “The all-time peaks in real yields in the mid-1400s coincide with the geopolitical escalationsamid the fall of Constantinople, the seizure of silver mines by the Ottomans, on the Balkans, and evidence of increasing European BoP deficits to the Levant – factors consistent with the narrative of a ‘Great Bullion Famine’. The ‘real rate turning’ on our basis thus somewhat precedes the classical dating of the ‘financial revolution’ and the sharp inflows of New World treasure. The falling trend continues unabatedly after other political inflections, such as the Reformation, the Thirty Years War, and into the modern days of Globalization.“ – bto: Das bedeutet, dass das Risikobewusstsein der Gläubiger sich kontinuierlich verringert hat. Es passierte weniger.

The breakdown of real risk-free rates: nominal and inflation components

- “The 700-year average annual ex-post headline inflation for the risk-free issuer stands at 1.09 %,, the 200-year average, since 1817, stands at 1.55 %, with a further pickup in the 1900s.” – bto: Wir hatten früher Inflation, weil das Goldangebot deutlich stieg: temporär durch Kriege und Katastrophen. Man beachte aber die langen Phasen fallender Preise in dieser Zeitreihe; Deflation, die durchaus mit Aufschwüngen einherging.

- “Three observations stand out: First, the past 60 years, in which the US has been the benchmark bond issuer has been the most inflationary in our whole sample period; second, current inflation rates of slightly below 2 % remain fully in-line with the ex-post performance witnessed in modern times, with today’s typical inflation targets already being accommodative if measured against (very) long run trends. Third, never before has a longer period without deflation existed than the ongoing 70-year spell since World War Two.” – bto: was für eine schöne Analyse! Kann man Geld unbegrenzt schaffen und tut man dies auch, gibt es höhere Inflation und keine Deflation. Allerdings könnte es sein, dass der Grenznutzen des Gelddruckens abnimmt und damit auch die inflationäre Wirkung, unter anderem auch, weil die deflationären Kräfte nur unterdrückt aber nicht beseitigt wurden.

- “The chart below presents the real rates and ex post inflation rates in terms of century averages.” – bto: Die realen Zinsen sinken seit 500 Jahren, die nominalen wurden durch die Inflation verzerrt, deren Effekt scheint aber abzunehmen?

“Real rate depression cycles”

- “Over the seven centuries, nine historical ‚real rate depression cycles‘ can be identified, which saw a secular decline of real interest rates, followed by reversals. The chart below plots the size and duration of these compression episodes.” – bto: Wir können also sowohl, was die Dauer betrifft, als auch die Dimension noch einige Jahre weitermachen. Allerdings halte ich das für unwahrscheinlich.

- “Our current ‚secular stagnation‘ of real rates, at 34 years, is the second longest thus far recorded. Only the years immediately surrounding the discovery of America outstrip the current cycle by length.” – bto: vermutlich wegen des Goldrausches?

- “Turning to how these depressions end, the chart below plots the path of real rates in each reversal period following the trough.” – bto: Man beachte, dass die starken Anstiege auch noch zu einer Zeit allgemein höherer Zinsen stattfanden. Diesmal könnte es also auch schwächer ausfallen.

- “Most reversals to ‘real rate stagnation’ periods have been rapid, non-linear, and took place on average after 26 years. Within 24-months after hitting their troughs in the rate depression cycle, rates gained on average 315 basis points, with two reversals showing real rate appreciations of more than 600 basis points within 2 years. Generally, there is solid historical evidence, therefore, for Alan Greenspan’s recent assertion that real rates will rise ‚reasonably fast‘, once having turned.“ – bto: wenn sie drehen. Das ist die entscheidende Frage!!

- “Most of the eight previous cyclical ‚real rate depressions‘ were eventually disrupted by geopolitical events or catastrophes, with several – such as the Black Death, the Thirty Years War, or World War Two – combining both demographic, and geopolitical inflections.” – bto: Könnte es diesmal auch so sein? Aber natürlich! Denken wir an Korea, Saudi-Arabien, Islam, Demografie, ungedeckte Versprechen …, dann haben wir den Margin Call, der direkt zu noch höheren Zinsen führt, weil wir dann nämlich plötzlich wieder sehr hohe Risiken nicht nur haben, sondern sehen!

Conclusion

“On aggregate, then, the past 30-odd years more than hold their own in the ranks of historically significant rate depressions. But the trend fall seen over this period is a but a part of a much longer ‘millennial trend’. It is thus unlikely that current dynamics can be fully rationalized in a ‚secular stagnation framework‘. Meanwhile, looking at past cyclical patterns, the evidence suggests that when rate cycles turn, real rates can relatively swiftly accelerate.” – bto: spannend!

Und nun meine heutige ergänzende Sicht:

- Wenn Titel erscheinen, die einen Trend fortschreiben, ist die Trendwende nicht weit.

- Käme es zu einer Wende, wäre die rasch und brutal. Es wäre der ultimative Margin Call.

- Weshalb ich denke, wir bekommen erst ein Überschießen des Trends, also deutlich negative Realzinsen.

- Wie das? Einfach, weil Helikoptergeld und Green-Deal-Finanzierung die Inflation doch hochbekommen und die Notenbanken eiskalt die Zinsen unten halten.

- Das führt aber zum Reset.

- Und danach werden die geforderten Realzinsen wieder deutlich höher liegen, weil nach den gigantischen Verlusten die Sparer wissen, dass es “risikolos” nicht gibt. Es wird lange dauern, bis das Vertrauen zurückkehrt.

So zumindest die bto-Sicht.

@ ikkyu

„Wenn sich sogar ein Befürworter des Staatsinterventionismus wie Herr Dimon klar gegen negative Zinsen positioniert, sollte das doch den Notenbanksozialisten bei der EZB zu denken geben.“

Ich verstehe nicht, wen Sie mit „Notenbanksozialisten“ meinen. Auch Ihr weiteres Framing aus der Asservatenkammer der Österreichischen Schule ist völlig unangemessen.

Die Entscheidung, die Einlagefazilität in den Negativbereich zu senken, war doch letztlich ein Hilfeschrei an die Politik, endlich von der schwarzen Null sowie dem Fiskalpakt abzulassen und mehr staatliche Investitionen vorzunehmen. Die zweite Zinssenkung in den Negativbereich erfolgte 2014 NACHDEM Mario Draghi von Frau Merkel für diese sinnvolle Forderung nach staatlichen Investitionsprogrammen in den Senkel gestellt wurde (Der Spiegel titelte seinerzeit: „Merkel stellt Draghi zur Rede“).

Negative Zinsen sind die FOLGE der Investitionsverweigerung und somit SPIEGELBILD dieser Investitionsverweigerung. WEIL die Infrastruktur verfällt, verfällt auch der Wert des Geldes. Wie könnte es auch anders sein. Die Zentralbanken haben diesen realwirtschaftlichen Verfall über die Einlagefazilität eingepreist.

Negative Nominalzinsen sind elementarster Ausdruck von Staatsversagen. Nicht umsonst hatte ich schon 2013 im Herdentrieb geschrieben:

„Draghis Coup? “Coup“ hat eine eindeutig negative Konnotation. Was war hieran negativ und was überraschend? Das konnte nur für deutsche Mainstream-Journalisten und Mainstream-Ökonomen überraschend gekommen sein, die die Augen verschließen vor dem, was sich gerade im Süden Europas abspielt.

Die realwirtschaftliche Wirkung ist, wie immer bei Leitzinssenkungen, gleich Null. Zentralbanken können eben nur an dem Zinsseil ziehen (Volcker) aber niemals stoßen. Siehe auch der Beitrag von Mark Dittli: http://blog.tagesanzeiger.ch/nevermindthemarkets/index.php/33527/ben-bernanke-stoesst-an-einem-seil/

Hier ging es Draghi doch eher um zwei Sachverhalte: Zum einen um symbolisches Handeln. Seht her, die Lage ist mehr als Ernst. Wir machen als Zentralbank alles was nur möglich ist. Aber jetzt liebe Politiker sind wir bald mit unserem Latein am Ende. Wacht endlich auf aus eurem Dornröschenschlaf.

Wer glaubt, dass eine Zinssenkung von 0,25 % bei 90 % Buchgeld (der Kosteneffekt beträgt also real nur 0,025 %) eine investitionsstimulierende Wirkung haben kann, bei gleichzeitig schlechten konjunkturellen Aussichten (Risikoaufschlag bei der Kreditvergabe), der glaubt wohl auch daran, dass man die Pest mit homöopathisch verdünnten Antibiotika besiegen kann.

Der zweite Aspekt hängt mit der Verteilung von Zentralbankgeld im Eurosystem zusammen. Da das Geld überwiegend in der Peripherie „gedruckt“ wurde, müssen die auch die Kosten der Zentralbankgeldbeschaffung tragen. Dies ist aber weitestgehend in Deutschland gelandet. Die Banken der Südperipherie alimentieren also nolens volens die deutschen Banken. Diese Wettbewerbsverzerrung wurde durch die Zinssenkung reduziert und Draghi wird vermutlich in der nächsten Sitzung auf 0,1 % gehen. Was bleibt ihm denn auch anderes übrig?!

Negative Zinsen sind Kokolores. Die Banken haben kein Liquiditätsproblem, sondern ein Rentabilitätsproblem. Da wären Strafzinsen kontraproduktiv. Die Inflation ist es, die negative Realzinsen erzeugen kann. Nur, die kann man mit den klassischen geldpolitischen Instrumenten in gesättigten Märkten nicht initiieren.“ https://blog.zeit.de/herdentrieb/2013/11/07/draghi-coup_6741/comment-page-4?sort=desc&comments_page=2#comment-103728

LG Michael Stöcker

@ M. Stöcker

“Negative Zinsen sind die FOLGE der Investitionsverweigerung und somit SPIEGELBILD dieser Investitionsverweigerung. WEIL die Infrastruktur verfällt, verfällt auch der Wert des Geldes.”

Das ist mir zu pauschal und zu einfach.

Wessen Investitionsverweigerung meinen Sie denn und wer soll in was investieren?

Die Südländer sollen nach dem Einsturz der Immobilienblase wieder in Immobilien investieren oder in Straßen, die ins Nirgendwo führen?

In welche neue Zukunftstechnologie kann man denn in Europa noch investieren, wenn jede neue Entwicklung von Gentechnik (siehe EU-Gerichtsurteil zu CRISPR/CAS9) bis Kerntechnik (zumindest in Deutschland) alles politisch bekämpft wird.

Alles was billige Energie benötigt, wird in Europa als “klimaschädlich” gebrandmarkt. (z.B. das Streaming im Internet)

Und selbst wenn Sie die super Zukunftsinvestition finden, die nicht “klimaschädlich” ist und viele Arbeitsplätze für die Masse der Bevölkerung bietet, fehlen doch die Planungskapazitäten in der Verwaltung und Industrie, um diese Investitionen in der Realität umzusetzen.

Und kommen Sie nicht mit dem “Green Deal”.

Dieser wird nämlich an den selbst-verursachten steigenden Energie- und Rohstoffkosten scheitern, weil sich ein Großteil der Bevölkerung diese schönen neuen CO2-neutralen Produkte nicht leisten können wird.

Das einzige Investitionsprogramm, das in Europa noch “erfolgreich” umgesetzt werden wird, ist der starke Ausbau der Bürokratie zur Überwachung der freien Wirtschaft und der Bürger.

Der Vorteil dabei ist, dass beim Zusammenbruch dann für jeden offensichtlich wird (außer Horst), an was dieses EU-Bürokratiemonster gescheitert ist.

Sicher nicht an der Investitionsverweigerung der freien Wirtschaft oder zu wenig Planwirtschaft!

@ ikkyu

„Wessen Investitionsverweigerung meinen Sie denn und wer soll in was investieren?“

Haben wir hier am Blog schon gefühlte 1000-mal durchgekaut: An vorderster Front muss Deutschland stehen mit Investitionen in Straßen, Brücken, Schienen, flächendeckend 5 G sowie Bildung, Bildung und nochmals BILDUNG. Tom Krebs hatte sich vor kurzem hierzu detailliert geäußert: https://makronom.de/eine-gute-oeffentliche-infrastruktur-ist-das-fundament-einer-gerechten-gesellschaft-34698

„Und selbst wenn Sie die super Zukunftsinvestition finden, die nicht „klimaschädlich“ ist und viele Arbeitsplätze für die Masse der Bevölkerung bietet, fehlen doch die Planungskapazitäten in der Verwaltung und Industrie, um diese Investitionen in der Realität umzusetzen.“

Das hat man nun davon, wenn man sich über Jahrzehnte viel zu sehr auf den Exportsektor fokussiert hat und dabei die langfristige Zukunft des GESAMTEN Landes aus dem Auge verloren hat. Sollen wir daraus nun schlussfolgern, dass wir einfach so weiter machen wie bisher?

Wenn diese Planungskapazitäten fehlen, dann müssen sie aufgebaut werden. Das sollte so schwer nicht zu verstehen sein. Dann werden sich in der längeren Frist auch wieder die Leistungsbilanzen angleichen. Wir haben schon über 15 Jahre vertrödelt und uns auf unseren Exportlorbeeren ausgeruht. Eine Quittung hierfür haben wir schon erhalten (PISA, Datenstau und Verkehrsinfarkt, marode Brücken…) und eine weitere Quittung hierzu wird uns schon in Kürze präsentiert werden:

“Germany’s current account surplus as a share of GDP stood at 7.3 percent over the four quarters through June 2019 and remains the largest in the world in nominal terms at $283 billion. While German domestic demand contributed substantially to growth from 2015-2018, helping stall the growth in the current account surplus, it was not sufficient to appreciably reduce external imbalances. The persistence of Germany’s external imbalances is even more concerning amid recent signs of slowing growth. Second quarter GDP data highlight that the weakness in German growth that began in Q3 2018 is being driven by more than transitory factors. This further underscores the clear need for economic policies to address the structural factors that contribute to high domestic saving and low consumption and investment.

Germany’s economic policies — notably excessively tight fiscal policy emanating from high tax levels — have restrained domestic consumption and investment. Overly conservative budget processes and national fiscal rules restricting new debt have played a role in Germany’s excessively tight fiscal stance: Since 2014, Germany’s approved budgets have called for fiscal balance, but stronger-than-forecast revenues and under-execution of spending plans have meant that in fact fiscal surpluses have averaged 1 percent of GDP over this time period, while reaching historic records of 1.1 percent of GDP and 1.7 percent of GDP in 2017 and 2018, respectively. Germany’s substantial fiscal space should be deployed to bolster current activity, reduce the burden of taxation — particularly through tax cuts that would lower the labor tax wedge — and enact other growth-friendly policy reforms, which would help external rebalancing proceed at a reasonable pace.

Over the long run, there has been a meaningful divergence between German domestic inflation and wage growth and (faster) average euro area inflation and wage growth (though German wage growth has recently accelerated to above the euro area average). This long-run divergence has contributed to a general rise in Germany’s competitiveness vis-à-vis its euro area neighbors. However, given the wide dispersion of economic performance across the euro area, the euro’s nominal exchange rate has not tracked this rise in German competitiveness. Consistent with this, the IMF estimates that in 2018 Germany’s external position remained substantially stronger than implied by economic fundamentals, and that Germany’s real effective exchange rate was undervalued by 8-18 percent.

Germany’s bilateral trade surplus with the United States has more than doubled since the creation of the euro and remains a matter of significant concern. Treasury recognizes that Germany does not exercise its own monetary policy and that the German economy continues to experience strong gains in employment. Nevertheless, Germany is now at risk of slipping into recession and — as the fourth-largest economy globally — has a responsibility to contribute to more balanced demand growth and to more balanced trade flows. The persistence of record surpluses suggests that Germany could do more to support domestic demand and, in turn, demand for imports. This would contribute to both global and euro area rebalancing.” https://home.treasury.gov/system/files/136/20200113-Jan-2020-FX-Report-FINAL.pdf (Seite 27 f.).

„Das einzige Investitionsprogramm, das in Europa noch „erfolgreich“ umgesetzt werden wird, ist der starke Ausbau der Bürokratie zur Überwachung der freien Wirtschaft und der Bürger.“

Da bin ich entschieden anderer Meinung. Für ganz Europa gibt es sehr sinnvolle Investitionsprojekte. Dazu gehören an aller erster Stelle eine gemeinsame Sicherung der Außengrenze gegen illegale Migration, der Aufbau einer gemeinsamen Verteidigungsarmee sowie eine weitere Integration der Energienetze.

LG Michael Stöcker

@ M. Stöcker

“An vorderster Front muss Deutschland stehen mit Investitionen in Straßen, Brücken, Schienen, flächendeckend 5 G sowie Bildung, Bildung und nochmals BILDUNG.”

Straßen und Brücken sind für den Individualverkehr und den wollen wir doch größtenteils abschaffen.

Die neue E-mobilität werden sich nur “die Reichen” leisten können.

5G bin ich dabei, ist aber sehr energieintensiv und damit klimaschädlich.

In Bildung investieren ist ein leeres Schlagwort, das auf der fälschlichen Annahme beruht, dass wenn man nur möglichst viel Geld in die Schulen steckt (Deutschland hat jetzt schon die best-bezahltesten Lehrer), kleine Einsteins produziert werden.

Es liegt aber nicht am Geld, dass Absolventen von Gymnasien keine Rechtschreibung beherrschen und nicht wissen was ein geometrisches Mittel ist. (Machen Sie mal den Test)

Da wird auch die digitale Tafel nichts daran ändern, sondern nur den Investitionsbedarf ohne Effekt alle 5 Jahre nach oben treiben.

(die Hersteller von Hard- und Software werden sich freuen)

Die Nachkriegsgeneration lernte auch in schlecht ausgestatteten Schulen Schreiben, Rechnen und Lesen und legte mit ihrer Aufbauleistung den Grundstein für den heutigen Wohlstand.

Wer sich heute weiterbilden will, hat bessere Möglichkeiten als jemals zuvor in unserer Geschichte (Internet, Durchlässigkeit des Bildungssystems usw.).

Nach meiner Meinung sollte man sich bei den Leistungsanforderungen in der Schule und an den Universitäten am Standard der asiatischen und angelsächsischen Konkurrenten orientieren.

Aber dazu müsste man erst mal seine Gleichmacher-Ideologie ablegen und es nicht als ungerecht empfinden, wenn nicht jeder einen Doktortitel verliehen bekommt.

Diese Wohlstands-Mentalität wird sich aber erst durch eine schwere wirtschaftliche Krise ändern.

@ ikkyu

„Straßen und Brücken sind für den Individualverkehr und den wollen wir doch größtenteils abschaffen.“

Wer bitte schön ist WIR? Ich jedenfalls nicht; und die meisten hier am Blog wohl eher auch nicht. Wir benötigen einen attraktiven ÖPNV sowie eine schnelle Verbindung der Metropolen mit Hochgeschwindigkeitszügen. Reststrecken werden dann via Share Now & Co. abgedeckt werden. Und wer auch zukünftig trotzdem alle Strecken mit dem Auto fahren möchte, der kann das gerne tun.

„Die neue E-mobilität werden sich nur „die Reichen“ leisten können.“

Da ist zu Beginn einer neuen Technologie schon IMMER so gewesen. So what?

„5G bin ich dabei, ist aber sehr energieintensiv und damit klimaschädlich.“

Seit wann ist Sonnenenergie klimaschädlich? Davon gibt es – inkl. ihrer Derivate Wind, Wasser Geothermie – in Summe ÜBERREICHLICH! Wir müssen sie lediglich lokal verfügbar machen. Von daher plädieren kluge Menschen für einen Ausbau sowie kooperativen Vernetzung der Energieinfrastruktur.

„In Bildung investieren ist ein leeres Schlagwort, das auf der fälschlichen Annahme beruht, dass wenn man nur möglichst viel Geld in die Schulen steckt (Deutschland hat jetzt schon die best-bezahltesten Lehrer), kleine Einsteins produziert werden.“

Das Problem in Deutschland ist insbesondere die fehlende und/oder mangelhafte frühkindliche Bildung. Die Schule kann diese Defizite in der Tat dann kaum noch mit mehr Geld/Personal auffangen (Was Hänschen nicht lernt…).

„Es liegt aber nicht am Geld, dass Absolventen von Gymnasien keine Rechtschreibung beherrschen und nicht wissen was ein geometrisches Mittel ist. (Machen Sie mal den Test)“

Da ich Lehrer an einer Fachoberschule bin, mache ich diesen u. a. Tests regelmäßig. Ich kann Ihre Einschätzung leider nur bestätigen. 80 bis 90 Prozent meiner Schüler schätze ich mittlerweile als nicht mehr studierfähig ein; und das in Dresden an einer Privatschule. Vor 20 Jahren lag dieser Wert noch bei ca. 50 %.

„Da wird auch die digitale Tafel nichts daran ändern, sondern nur den Investitionsbedarf ohne Effekt alle 5 Jahre nach oben treiben.

(die Hersteller von Hard- und Software werden sich freuen)“

Sehe ich genauso.

„Die Nachkriegsgeneration lernte auch in schlecht ausgestatteten Schulen Schreiben, Rechnen und Lesen und legte mit ihrer Aufbauleistung den Grundstein für den heutigen Wohlstand.“

Es sind IMMER die vergangenen und aktuellen Generationen, die für die heutigen (Bildungs)Ergebnisse verantwortlich sind. Wer also über die heutige Jugend klagt, der zeigt mit mindestens drei Fingern auf sich selber.

„Nach meiner Meinung sollte man sich bei den Leistungsanforderungen in der Schule und an den Universitäten am Standard der asiatischen und angelsächsischen Konkurrenten orientieren.“

Ich präferiere mehr das Schweizer Modell (nur 20 % mit Matura/Abitur). Auch die Bedeutung frühkindlicher Bildung wurde klar erkannt und nun auch umgesetzt: https://www.zeit.de/2019/35/fruehkindliche-bildung-kindergarten-deutschunterricht-sprachkenntnisse-staatliche-foerderung

Da meine Enkel in Zürich groß werden, weiß ich die Vorzüge der frühkindlichen Bildung sehr zu schätzen. Der Betreuungsschlüssel liegt dort bei 1:3.

„Aber dazu müsste man erst mal seine Gleichmacher-Ideologie ablegen und es nicht als ungerecht empfinden, wenn nicht jeder einen Doktortitel verliehen bekommt.“

Jein! Wir benötigen MEHR Gleichmacherqualität bei der frühkindlichen Bildung und WENIGER Gleichmacher-Ideologie beim Zugang zum Gymnasium.

LG Michael Stöcker

Was für ein völliger Unsinn. Von solchen Neunmalklugen wie Hr. Schmelzing hört man immer wieder. Dass der politische Eurowahnsinn durch die in der Wirtschaftsstärke erheblich unterschiedlichen Staaten, teils mit höchsten Verschuldungen, in den Ruin führen muss, dürfte doch einleuchtend sein. Der Euro ist der Grund des Übels. Deutsche Spar-, Vorsorge- und Alterssicherungen wurden damit um hunderte Milliarden Euro entwertet, gleichzeitig haften die gleichen Bürger für die massiven Schulden fremder Länder, was der Maastrichtvertrag nicht vorsieht. Die Politik handelt gegen Verträge und Abkommen, zum Nachteil deutscher Bürger. Die Quittung bekommen die Altparteien durch die Wahlbürger. CDU und SPD befinden sich im freien Fall und ein Ende ist nicht abzusehen. Deutschland braucht die DM als Parallelwährung, um wieder flexibel zu werden. Ich weiß also nicht, warum man uns diesen Negativzins schönreden will. Jetzt tut man ja so, als wäre er Gott gewollt, oder wie Ebbe und Flut. In Wirklichkeit werden wir abgezockt, damit die EZB umverteilen kam. Und zwar über die nationalen Zentralbanken von Nord nach Süd.

Die “Niedrig-und Nullzinspolitik” sagt doch bereits aus, dass es sich hier um Marktmanipulationen der Notenbanken handelt und nicht um Auswirkungen eines freien Marktes, so wie man das gerne darstellen will. Dass überhaupt “Politik” mit unserer Währung (d.h. unserem Vermögen, Einkommen) betrieben wird, ist bereits entlarvend für die angeblich “unabhängigen” Notenbanken. Preisstabilität braucht keine “Geldpolitik”, sondern nur seriöse, innerhalb ihres Auftrages arbeitende Notenbanker und keine egozentrischen “what ever it takes” Finanzjongleure!

Nochmal kurz zur Frage, wer denn freiwillig negativ verzinste Anleihen kauft.

Das machen u.a. passive Investoren über (Anleihen)Indexinvestments automatisch:

https://twitter.com/pboockvar/status/1219978519985500160?mc_cid=2c13ce0d7a&mc_eid=00362692ca

Und passive Investments werden immer beliebter bei vielen Anlegern…

@troodon

Stimmt, passive Fonds! Die hatte ich ganz vergessen!

Passive Bond-Fonds-Investoren sind wie die Lemminge – nur dass diese kleinen Tiere den Abgrund sehen, auf den sie zulaufen.

@ Richard Ott

Lächerlich wenig. Wieder lassen Sie sich aus Mangel an physikalischen Kenntnissen oder technischem Verständnis von irgendwelchen PR-Artikeln blenden. Es gibt in alleine in Afrika schon ungefähr 1 Milliarde Einwohner, das ist also rechnerisch 1 US-Dollar pro Kopf. Ein Tesla-„Powerwall“-Speicher hat bei einer Kapazität von 13,5 kWh Kosten von 7200 EUR (ohne Zusatzkomponenten für die Einbindung in ein Netz), das sind 533 EUR pro kWh Kosten für den Speicher. Mit einem Fünfhundertstel von 1 kWh Speicherkapazität pro Kopf reicht es selbst für das nächtliche Handy-Aufladen nicht. Setzen wir die Großindustrie-Preise für Lithium-Ionen-Akkus an (ungefähr 200 US-Dollar pro kWh, wieder ohne Kosten für die Zusatzkomponenten bei Installation im Stromnetz), dann kommen wir immerhin auf ein Zweihundertstel von 1 kWh für jeden Afrikaner, das ist ungefähr die Speicherkapazität von einem Smartphone-Akku.

Sie können gern 100 Mrd. Euro dafür nach Afrika überweisen – die Weltbank finanziert den Energiesektor in Afrika im übrigen nur zu einem geringen Teil! Wofür gibt es dort normale Banken und Regierungen? – Aber es lohnt mit so einem durchgeknallten AfD-Hysteriker wie Ihnen einfach keine Diskussion. Sie haben keine Anhnung – wisen aber alles besser!

@Herr Krause

“Aber es lohnt mit so einem durchgeknallten AfD-Hysteriker wie Ihnen einfach keine Diskussion. Sie haben keine Anhnung – wisen aber alles besser!”

Na, dann erklären Sie es mir doch. Denken Sie daran, was Merkel in Davos gesagt hat: Dialogverweigerung sollte auch gesellschaftlich sanktioniert werden.

Das Problem scheint mir eher zu sein, dass ich alle Ihre Jubelberichte über angeblich so großartige “Energiewende”-Projekte in ein paar wenigen Zeilen und schon mit kleinen Überschlagsrechnungen als wirtschaftlich und technisch völlig unsinnig entlarven kann. Und dabei bin ich doch angeblich so ahnungslos und so blöd, ich habe bei der letzten Wahl ja sogar AfD gewählt.

Ihre Frustration sollten Sie aber an den Leuten auslassen, die die untauglichen “Energiewende”-Konzepte entwickelt haben, nicht an mir.

Für die Theoretiker, die daran glauben, dass die Zinsen in Europa aufgrund der hohen privaten Nachfrage nach “sicheren” Anleihen negativ sind, ein Zitat von Jamie Dimon:

““I would never buy a negative rate bond, not unless I was forced,” Dimon added. “In history whenever you’ve seen anything like that, it doesn’t necessarily end well.”

https://www.cnbc.com/2020/01/22/jamie-dimon-says-his-one-big-worry-is-negative-interest-rates.html

Der Mann kommt halt aus der Praxis und nicht aus dem Akademiker-Elfenbeinturm.

Beste Grüße

Und was empfiehlt Jamie Diamon, damit es erst gar nicht so weit kommen muss? Eine koordinierte Geld- und Fiskalpolitik; und zwar (sic!) nach chinesischem Vorbild: https://youtu.be/GyPG_jfoSGU

Sie kennen ja sicherlich mein ceterum censeo zu diesem europäischen Dauer-Drama: It takes two to tango .

„Der Mann kommt halt aus der Praxis und nicht aus dem Akademiker-Elfenbeinturm.“

Dem ist nichts hinzuzufügen.

LG Michael Stöcker

Leider sitzt er nicht im Gefängnis. Ein orangefarbener Overall würde Dimon deutlich besser stehen als Manschettenknöpfe mit dem Siegel des US-Präsidenten.

https://www.motherjones.com/kevin-drum/2012/06/what-do-jamie-dimons-cufflinks-tell-us-about-financial-industrial-complex/

Diese Gelegenheit haben wir 2008/2009 leider ungenutzt verstreichen lassen.

@ M. Stöcker

“Fiskalpolitik; und zwar (sic!) nach chinesischem Vorbild”

Sehe ich anders.

Er positioniert sich doch ausdrücklich gegen den Sozialismus mit einer staatliche Einflußnahme auf Unternehmen.

Sinngemäß:

Es sollen keine staatlichen Kommissare in den Unternehmen sitzen.

Darum ging es nicht. Keiner mit klarem Verstand spricht sich für Kommissare in Unternehmen aus. Aus dem Transkript (ab Minute 2:20):

SORKIN: DO YOU THINK HE’S IN RESPONSIBLE IN LARGE PART FOR THIS DO YOU THINK IT’S FISCAL POLICY OR MONETARY POLICY THAT CREATED THIS GOLDILOCKS PERIOD

DIMON: I THINK IT’S A LITTLE BIT OF BOTH BUT GOLDILOCKS HAS TWO SIDES TO IT. BUT I ALSO THINK WE HAVE TO HAVE COORDINATED FISCAL MONETARY POLICY AND REGULATORY POLICY. YOU SEE CHINA DO THAT. IN THE UNITED STATES YOU DON’T SEE IT SO MUCH INDUSTRIAL, REGULATORY, FISCAL IF YOU WANT TO GROW FASTER AND NOT CAUSE SOME OF THE PROBLEMS THAT COULD BE CAUSED BY RAPIDLY RISING RATES OR SOMETHING LIKE THAT, YO UARE GOING TO NEED BOTH AND YOU ARE GOING TO NEED IT GLOBALLY.

QUICK: THAT SOUNDS LIKE YOU DON’T THINK THAT THE FEDERAL RESERVE SHOULD OPERATE INDEPENDENTLY FROM THE WHITE HOUSE AND THE PRESIDENT.

DIMON: NO, THEY CAN BE COMPLETELY INDEPENDENT THAT DOESN’T MEAN THEY CAN’T BE COORDINATED. IF THEY FEEL IF GOVERNMENTS DO X THEY WILL BE VERY COMFORTABLE DOING Y. THAT’S NOT LACK OF INDEPENDENCE. YOU BOTH INDEPENDENTLY SAID THAT’S A GOOD COURSE FOR THE COUNTRY LET’S GO DO IT. BUT YOU GO TO CHINA, THEY DO IT ALL THE TIME.

QUICK: OBVIOUSLY BUT CHINA ALSO TELLS ITS COMPANIES WHAT TO DO.

DIMON: YEH THEY CAN MANAGE THEIR ECONOMY MUCH BETTER AND WE FAILED TO DO THAT WE NEED TO HAVE MORE COORDINATED POLICY.

LG Michael Stöcker

@ M. Stöcker

Wenn sich sogar ein Befürworter des Staatsinterventionismus wie Herr Dimon klar gegen negative Zinsen positioniert, sollte das doch den Notenbanksozialisten bei der EZB zu denken geben.

Beste Grüße

nja, der Zins besteht aus 3 Komponenten:

1) realer Zins, rikosikofreier Zins == Produktivitätssteigerung (Erwartung über die Laufzeit)

2) Inflationsaufschlag == Inflationserwartung über die Laufzeit

3) Risikoaufschlag == Erwartung über die Laufzeit

Das kurze Ende wird über die Notenbank gemacht, das lange Ende besgeht also weitesgehend nur aus Erwartungen, diese können zu gross oer zu klein sein, je nach Regime.

Das ganze ist auch zumondest teilweise, selbsterfüllend, eben wegen der Erwartungen.

Deshalb sind auch die Notenbankkäufe, meiner Meinung nach eher schädlich, weil sie das lange Ende runterziehen und damit auch die Erwartungen in Inflation & Wachstum. Warum machen es die Notenbanken dennoch? Weil irgendein großer Player in dem Game davon provitiert. Insofern follow the trend.

Bewertungstechnisch wäre man bei 1-2 % Produktivität, 1-2 Prozent Inflation, für Staatsanleihen bei 0 % Risiko,

das macht 2-4 % Zinsen für die Staatsanleihen, was daraus für die Assets an Wert rauskommt kann ja jeder sleber überlegen, aber das ist der “Wert” nicht der Preis. Wert & Preis können Jahre, Jahrzehnte oder ewig abweichen.

Staatsanleihen, auch deutsche sind nicht risikolos, anderfalls es nicht die Einführung einer collectiv action clause bedurft hätte.

@ Daniel Stelter

Einfach, weil Helikoptergeld und Green-Deal-Finanzierung die Inflation doch hochbekommen und die Notenbanken eiskalt die Zinsen unten halten.

Für die Green-Deal-Finanzierung brauchen Sie gar nicht soviel Geld – in den USA baut man neue Solarkraftwerke und Windparks übrigens vor allem deshalb, weil sie preiswerter als neue Kohlekraftwerke und eigentlich auch als neue Gaskraftwerke sind. Ganz normales Marktgeschehen – ganz ohne großen Staatsinterventionismus! Der Staat paßt dort nur darauf auf, dass keine gravierende Überkapazitäten im Strommarkt aufgebaut werden. Es ist also auch in den USA ein hochregulierter Markt! Im übrigen würde wohl auch Helikoptergeld kaum mehr als 3% des BIP ausmachen (in Deutschland wären das ca. 80 bis 90 Mrd. Euro). Eine Inflation sehe ich damit noch lange nicht!

“Für die Green-Deal-Finanzierung brauchen Sie gar nicht soviel Geld”

Ich hab es schon ein paar Mal verlinkt, extra noch ein Versuch für Herrn Krause:

https://energiesysteme-zukunft.de/fileadmin/user_upload/Publikationen/PDFs/ESYS_Analyse_Sektorkopplung.pdf

Die Kosten für eine Umstellung unseres Energieversorgungssystems in Deutschland bei 85% CO2-Reduktion werden je nach Umsetzungsstrategie auf rund 5000 bis 7000 Milliarden Euro taxiert.

@ Richard Ott

https://energiesysteme-zukunft.de/fileadmin/user_upload/Publikationen/PDFs/ESYS_Analyse_Sektorkopplung.pdf

Interessante Studie, die ich aber nicht wirklich ernst nehme. Was bei all den diesen Kostenberechnungen meist völlig fehlt, ist eine Gegenrechnung der Substitutionseffekte. Momentan muss Deutschland jedes Jahr für seine Rohöl-, Diesel- und Benzinimporte ca. 40 Mrd. Euro aufwenden. Allein diese 40 Mrd. Euro EINES JAHRES würden ausreichen, um in Deutschland 500 Biowasserstofffabriken a 50 MW (mit Kosten von ca. 40 Mio. Euro je Anlage) sowie ein riesiges H2-Pipelinenetz und 1.000 Wasserstofftankstellen (Kosten je Wasserstofftankstelle ca. 700.000 Euro) zu errichten. – Nochmal: Die 40 Mrd. Euro, die Deutschland JEDES JAHR an die Ölscheichs für seine Ölimporte überweist, würden ausreichen, um eine komplette Wasserstoffinfrastruktur in Deutschland zu errichten, mit der man – über thermochemische Vergasung von Biomasse, angebaut auf den Flächen, auf denen man heute Raps für die Biodiesel- sowie Mais für die Bioethanolgewinnung anbaut – genügend grünen Wasserstoff für ca. 25 Mio. Brennstoffzellenfahrzeuge in Deutschland (Schätzung für 2050 von BMBF-Ministerin Karliczek) erzeugen könnte – mit einer durchschnittlichen Jahresfahrleistung von 15.000 km bei einem Verbrauch von ca. 1 kg H2 je 100km. Das alles steht nicht in dieser Studie, Herr Ott – wie noch ganz viele andere Dinge! Im übrigen dürfte der Ölpreis im Jahr 2050 wohl nicht mehr bei ca. 60 Dollar je Barrel sondern eher bei 150 Dollar je Barrel stehen. Dann würden die heutigen deutschen Ölimporte ca. 100 Mrd. Euro kosten!

@Herr Krause

“Interessante Studie, die ich aber nicht wirklich ernst nehme.”

Das war mir klar, schließlich bringt die Studie das naiv-grüne Weltbild ins Wackeln, an das Sie so gerne glauben wollen.

“Momentan muss Deutschland jedes Jahr für seine Rohöl-, Diesel- und Benzinimporte ca. 40 Mrd. Euro aufwenden. Allein diese 40 Mrd. Euro EINES JAHRES würden ausreichen, um in Deutschland 500 (…)fabriken und 1.000 (…)tankstellen zu errichten.”

Eine Rechnung auf Baerbock-Niveau. Sie wollen hier die Investitonskosten für komplett neue Fabriken und Tankstellen gegen die Importkosten von Energieträgern rechnen, was kompletter Blödsinn ist.

Wie viel Energie pro Jahr verbrauchen denn die 500 Biowasserstoff-Fabriken, die Sie sich wünschen? Wie viel kostet diese Energie pro Jahr? Und wo soll die Energie herkommen? Wie teuer macht das dann den Wasserstoff, der letztendlich produziert wird?

Ist Ihnen eigentlich klar, dass Sie die Energie zum Betrieb einer Fabrik nicht kostenlos dazu geschenkt bekommen, wenn Sie die Fabrik bauen?

Normalerweise würde ich das als bekanntes Wissen voraussetzen, aber Sie argumentieren entweder aus Ignoranz oder um die Kosten für Ihre Idee klein zu halten so, als ob Sie das noch nicht begriffen hätten.

“1.000 Wasserstofftankstellen… eine komplette Wasserstoffinfrastruktur”

Es gibt in Deutschland ungefähr 15000 Tankstellen. Wenn Sie 1000 Wasserstofftankstellen bauen, sind Sie damit noch meilenweit von einer “kompletten Wasserstoffinfrastruktur” entfernt. Aber geschenkt. Das ist ja Kleinkram verglichen mit ihrem Denkfehler weiter oben.

“Im übrigen dürfte der Ölpreis im Jahr 2050 wohl nicht mehr bei ca. 60 Dollar je Barrel sondern eher bei 150 Dollar je Barrel stehen. Dann würden die heutigen deutschen Ölimporte ca. 100 Mrd. Euro kosten!”

Alleine die EEG-Umlage hat in Deutschland im letzten Jahr eine Höhe von 23 Milliarden Euro erreicht. Und das für läppische 14% unseres Primärenergieverbrauchs. (Das Problem des Netzausbaus und der Netzentgelte ist da noch nicht einmal mit berücksichtigt.)

Mineralölimporte nach Ihren Zahlen 40 Milliarden Euro Kosten bei Abdeckung von 34% des Primärenergieverbrauchs.

Ich würde sagen, das Rohöl kann noch viel teurer als heute werden bevor sich irgendwelche unausgegorenen und nicht einmal richtig durchgerechneten Öko-Hirngespinste anfangen zu lohnen.

@ Richard Ott

Die Gretischisten begreifen es natürlich nicht, aber im Moment bewegen wir uns von dieser Utopie weg. Kernfusionsreaktoren oder gar Materie-Antimaterie-Reaktionen wie bei Star Trek sind noch längst nicht als Energiequellen nutzbar und die fossilen Brennstoffe wollen wir durch CO2-Steuern teurer machen wegen Klimahysterie.

Sie haben wirklich zuviel Science-Fiction-Filme gesehen, Herr Ott – und sich zu wenig mit der eigentlichen Frage der Energiewende beschäftigt: Denn diese macht die Stromerzeugung VARIABLER, BILLIGER und viel CO2-ÄRMER! Das ländliche Afrika wird übrigens erst jetzt elektrifiziert – mit Solarstrom für 2 bis 5 Cent je kWh und dezentralen Speichermöglichkeiten für die Nacht! Mit zentralen Kohle- oder gar Atomkraftwerken wäre das nie gelungen. Schon an den horrenden Netzkosten wäre das in den unterentwickelten afrikanischen Ländern gescheitert! CO2-Steuern sind im übrigen ein prima Lenkungsinstrument für ein weg von fossilen hin zu regenerativen Energien. Aber für Sie ist ja sowieso jede Steuer des Teufels oder?

@Herr Krause

“Denn [die Energiewende] macht die Stromerzeugung VARIABLER, BILLIGER und viel CO2-ÄRMER! ”

Ha, so wie in Deutschland? Schauen Sie mal auf Ihre Stromrechnung und vergleichen die mit einer von vor 20 Jahren…

“Das ländliche Afrika wird übrigens erst jetzt elektrifiziert – mit Solarstrom für 2 bis 5 Cent je kWh und dezentralen Speichermöglichkeiten für die Nacht!”

Was für “dezentrale Speichermöglichkeiten” sollen das sein? Wenn irgendein Afrikaner auf seinem Haus im Dorf eine Solarzelle hat, die an einer Autobatterie angeschlossen ist und er damit nachts sein Handy wieder auflädt, dann ist das ja ganz süß und auch ein tatsächlicher Fortschritt gegenüber dem Zustand vorher.

Elektrisch kochen können Sie mit so einem System allerdings nicht, für die dafür nötige elekrische Speicherkapazität brauchen Sie eine für dortige Verhältnisse unbezahlbar teure Batterie. Und große Industrieanlagen können Sie so erst recht nicht versorgen, dafür brauchen Sie grundlastfähige Kraftwerke (also Kohle, Atom oder Gas) oder aber ganze Batteriekomplexe, die so abartig teuer wären, dass wir sie uns nicht einmal in Deutschland leisten wollen.

Bitte nicht ohne nachzudenken jeden Blödsinn weiterpredigen, den Sie mal von Greta oder einem ihrer Jünger aufgeschnappt haben.

“Aber für Sie ist ja sowieso jede Steuer des Teufels oder?”

Nicht grundsätzlich. Es kommt darauf an, ob damit sinnvolle oder sinnlose Anreize gesetzt werden und ob der Steuereintreiber die Einnahmen sinnvoll verwendet. Bei der CO2-Steuer geht mein Daumen bei beiden Kriterien nach unten.

@ Richard Ott

Was für „dezentrale Speichermöglichkeiten“ sollen das sein? Wenn irgendein Afrikaner auf seinem Haus im Dorf eine Solarzelle hat, die an einer Autobatterie angeschlossen ist und er damit nachts sein Handy wieder auflädt, dann ist das ja ganz süß und auch ein tatsächlicher Fortschritt gegenüber dem Zustand vorher.

Hier für Sie zum Nachlesen! Die sind in Afrika auch nicht auf den Kopf gefallen, Herr Ott! Die Afrikaner versorgen mit solchen Systemen mittlerweile ganze Dörfer – mit Schulen und Arztstationen – mit Strom, TAG UND NACHT! Das Aufladen des Handys ist da fast irrelevant.

Der kenianische Staat kann die Energieversorgung tausender Dörfer und kleiner Städte allerdings nicht allein finanzieren. Darum fördert das Bundesministerium für wirtschaftliche Zusammenarbeit und Entwicklung (BMZ) die Elektrifizierungskampagne der Regierung mit dem Programm “Förderung von Solar-Hybrid-Dorfstromanlagen (ProSolar)”. Eine dezentrale Energieversorgung über solarbetriebene “Inselnetze” ist vor allem in den armen und dünn besiedelten Regionen des Landes die kostengünstigste und ökologisch verträglichste Lösung. An Pilotstandorten wird getestet, wie autonome Stromnetze durch private Stromversorger profitabel betrieben werden können. Das Projekt soll als Modell dienen – nicht nur für Kenia, sondern für viele entlegene Gebiete in Afrika.

http://www.bmz.de/de/themen/2030_agenda/deutscher_beitrag/fallstudien/fallstudie_kenia_energie/index.html

Die Weltbank stellt eine Milliarde Dollar(!) für Batteriespeicher bereit, um den weltweiten Ausbau von Solar- und Windenergie zu unterstützen. Die Weltbankgruppe will eine Milliarde Dollar für ein neues Programm zur Beschleunigung der Investitionen in Batteriespeicher für Energiesysteme in Entwicklungs- und Schwellenländern bereitstellen. Nach Angaben der Weltbank soll das Programm diesen Ländern helfen, die Nutzung insbesondere von Solar- und Windenergie auszubauen, die Versorgungssicherheit zu verbessern, die Netzstabilität zu erhöhen und den Zugang der Bevölkerung zu Strom auszuweiten.

https://www.worldbank.org/en/news/feature/2018/09/26/powering-new-markets-for-battery-storage

@Herr Krause

“Der kenianische Staat kann die Energieversorgung tausender Dörfer und kleiner Städte allerdings nicht allein finanzieren”

Wieso eigentlich nicht? Ich dachte, erneuerbare Energien seien so billig und so toll? Aus rein physikalischen Gründen haben Solaranlagen in Kenia eine viel höhere und auch über den Jahresverlauf stabilere Energieausbeute als in Deutschland- und trotzdem reicht es nicht um es selbst zu finanzieren?

“Darum fördert das Bundesministerium für wirtschaftliche Zusammenarbeit und Entwicklung (BMZ) die Elektrifizierungskampagne der Regierung mit dem Programm „Förderung von Solar-Hybrid-Dorfstromanlagen (ProSolar)””

Ohh, Hybrid! Was wohl das zweite Element in dem Hybrid-System ist? Schauen wir doch mal in den verlinkten Artikel von Ihnen:

“Der GIZ-Experte hat den Aufbau der Solar-Hybrid-Anlage, die eine Leistung von 50 Kilowatt hat, gemeinsam mit der Deutschen Welthungerhilfe und der Lokalregierung betreut: ‘Solar-Hybrid-Anlage heißt in unserem Fall, dass eine Photovoltaik-Anlage mit einem Dieselgenerator verknüpft wird. Dieser wird zugeschaltet, wenn die Solaranlage die Stromnachfrage nicht decken kann.’ (…) Der Strom wird in ein Mininetz zur Versorgung der angeschlossenen Geschäfte und Haushalte eingespeist sowie in einer Batteriebank für die Nacht gespeichert. Die kleine Geschäftsstraße des Örtchens leuchtet darum jetzt abends”

Klimaschädliche Dieselgeneratoren! Und auch noch mit deutscher Entwicklungshilfe finanziert! Wenn das Luisa erfährt…

“Amayo, die für den Bereich ‘Kommunale Sensibilisierung und Training’ zuständig ist, zählt Beispiele auf: ‘Strom kann genutzt werden für den Betrieb einer Getreidemühle, die Kühlung von Milch, für das Schweißgerät des Schlossers, in der Autoreparaturwerkstatt, in der Schneiderei oder beim Friseur – Elektrizität ist das, was bisher gefehlt hat. Nur so kann eine lokale Wirtschaft überhaupt entstehen!'”

“Kann genutzt werden”. Da wird die Lebenslüge hinter dieser grün lackierten Idee angetippt, aber Sie merken es nicht. Kleinkram wie die LED-Lichter im Schaufenster eines Geschäfts lassen sich durchaus mit dem Strom aus den über den Tag geladenen Batteriebänken betreiben. Aber wenn Sie tatsächlich industrielle Anwendungen wie Mühlen, Kühlaggregate, Elektro-Schweißgeräte oder Hebebühnen für den Automechaniker mit Strom betreiben wollen, wenn es dunkel ist, dann müssen ganz schnell die bösen Dieselgeneratoren anspringen.

“Das BMZ unterstützt den massiven Ausbau der dezentralen Versorgung, damit Afrika das Kohlezeitalter überspringen kann. Es liegt damit auf der Linie von Kofi Annan, der als Vorsitzender des Africa Progress Panel 2015 sagte: “Ich glaube, dass die Zeit für Afrika gekommen ist, die globale Vorreiterrolle als erste kohlenstofffreie Supermacht einzunehmen.””

Melden Sie sich wieder, wenn Afrika die erste Aluminiumschmelze oder Chemiefabrik im Dreischichtbetrieb nur mit PV-Anlagen und Batteriestromspeichern betreibt. Wenn das nicht geht, wird aus dem Traum von der “kohlenstofffreien Supermacht” wohl leider nichts.

—

“Die Weltbank stellt eine Milliarde Dollar(!) für Batteriespeicher bereit, um den weltweiten Ausbau von Solar- und Windenergie zu unterstützen.”

Lächerlich wenig. Wieder lassen Sie sich aus Mangel an physikalischen Kenntnissen oder technischem Verständnis von irgendwelchen PR-Artikeln blenden. Es gibt in alleine in Afrika schon ungefähr 1 Milliarde Einwohner, das ist also rechnerisch 1 US-Dollar pro Kopf. Ein Tesla-“Powerwall”-Speicher hat bei einer Kapazität von 13,5 kWh Kosten von 7200 EUR (ohne Zusatzkomponenten für die Einbindung in ein Netz), das sind 533 EUR pro kWh Kosten für den Speicher. Mit einem Fünfhundertstel von 1 kWh Speicherkapazität pro Kopf reicht es selbst für das nächtliche Handy-Aufladen nicht. Setzen wir die Großindustrie-Preise für Lithium-Ionen-Akkus an (ungefähr 200 US-Dollar pro kWh, wieder ohne Kosten für die Zusatzkomponenten bei Installation im Stromnetz), dann kommen wir immerhin auf ein Zweihundertstel von 1 kWh für jeden Afrikaner, das ist ungefähr die Speicherkapazität von einem Smartphone-Akku.

Wenn die Weltbank das gleiche Programm mit einem Invest-Volumen von 1 Billion Dollar auflegt, dann können wir ernsthaft über die Idee reden. Aber wer soll das bezahlen?

@ Richard Ott

Elektrisch kochen können Sie mit so einem System allerdings nicht, für die dafür nötige elekrische Speicherkapazität brauchen Sie eine für dortige Verhältnisse unbezahlbar teure Batterie. Und große Industrieanlagen können Sie so erst recht nicht versorgen, dafür brauchen Sie grundlastfähige Kraftwerke (also Kohle, Atom oder Gas) oder aber ganze Batteriekomplexe, die so abartig teuer wären, dass wir sie uns nicht einmal in Deutschland leisten wollen.

Wie haben die denn in Afrika in den ländlichen Gebieten bisher gekocht, Herr Ott? Mit Gaskochern? Eher mit Holz. Die werden jetzt aber durch Solarkocher ersetzt – zumindest teilweise! – Sie können ja aber auch – wie in der amerikanischen Trickfilmserie FRED FEUERSTEIN – Saurier dafür dorthin schicken!

@Herr Krause

“Die werden jetzt aber durch Solarkocher ersetzt – zumindest teilweise!”

Tja, Solarkocher haben gegenüber Kochen mit Holz in der Tat den großen Nachteil, dass man mit ihnen “teilweise”, nämlich nur tagsüber, arbeiten kann.

Nachts funktionieren die einfach nicht.

@ Alexander et al.

Die Theorie von PCM hatte noch keine Negativzinsen/Nullzinsen auf dem Schirm. Ich halte bekanntlich dagegen: https://think-beyondtheobvious.com/debitismus-von-der-zwangslaeufigen-krise-iii/

LG Michael Stöcker

@Michael Stöcker

> PCM hatte noch keine Negativzinsen/Nullzinsen auf dem Schirm.

Zitat PCM aus dem unten verlinkten pdf zum Debitismus: –>

Macht — Zwang — Abgaben (Ur-Zins) — Preise

Der Staat als Abgabenmonopol-Macht plus Macht auf künftige Zwangsabgaben ziehen zu können plus Monopolgeld-Definierer plus Monopol-Notenbank-Eigentümer hat alles in der Hand. Wären alle Zinssätze auf Null, wäre eine wie auch immer ausgestaltetes Zwangsabgabensystem nicht mehr vorstellbar. Die dann einkommenden Null-Steuern könnten dann nur noch durch Konfiskationen bei den Bürgern direkt auf über Null gehoben werden.

Womit wir über ein Naturalabgaben- und dann Eigentumsabgaben-System am Ende im Voll-Sozialismus des 100prozentigen Staatseigentums landen würden. Die viel gerühmte “Re-Privatisierung” von Staatseigentum passt allerliebst ins Bild: Der Staat bedient sich zunächst aus “seinem” Eigentum (Verkauf von Staatsbetrieben usw.) und ist dies weg, muss er sich aus anderem Eigentum bedienen. Die “Privatisierung” ist nichts als Augenwischerei. Denn Verstaatlichung und Konfiskation sind die logische Folge. Es sei denn, der Staat gibt auf. ”

<–

@ Rolf Peter et al.

Überdenken Sie doch nochmals Ihre Aussagen zu Zins und Wachstum unter Berücksichtigung des Kommentars von Herrn Menéndez weiter unten.

@ Bauer

Geld kommt von gelten (Guild, guilty) und ist somit gerade NICHT materieller Natur, sondern ein Produkt der menschlichen Geisteskraft. Gold ist hingegen ein Produkt niederer Instinkte sowie erbärmlicher körperlicher Arbeit mit katastrophalen ökologischen Konsequenzen.

@ Zeit & Zins

Wieso sollte die Zeit abgeschafft werden, wenn der Zins negativ wird? Das Eichhörnchen hatte schon immer eine negative Realverzinsung in der Zeit. Das gilt auch für alternde Gesellschaften, in denen zukünftiger Konsum höher eingeschätzt wird als gegenwärtiger. Dazu muss man allerdings ein wenig bto denken.

Und statt „Star Trek“ beim Thema Geld und Zins dann doch besser bei Michael Endes „Momo“ nachlesen.

LG Michael Stöcker

@Michael Stöcker

Die Natur kennt keine negative Rendite, weil gefressen werden zum Geschäftsmodell gehört.

Das Eichhörnchen vergißt keine Verstecke, es pflanzt bewußt neue Nahrungsquellen.

Nimmt man dem Geld seine Funktion der Wertaufbewahrung (vgl. gefressen werden) zugunsten von “wem anderes” (1ster am Tresen der Zentralbank), hat es keinen Sinn für Geld zu arbeiten, denn schrumpfende Einnahmen verbessern den Wechselkurs (Sozialabgaben/Steuern) von menschlicher Zeit (vgl. Momo) in Naturalien (Grundbedürfnisse des Lebens).

(Wer kann tauscht schon heute Leistungen und schreibt die Ausgaben steuerlich ab)

Weil Schuldknechte (wagecucks) nicht aufhören können für Haus, Auto, Urlaub, Weib und Kind zu orbaiden, kommen uns die Weltökonomie und Greta zu Hilfe;sie verschenken FreieZeit.

#Alles wird gut, wir schaffen das.

“Gold ist hingegen ein Produkt niederer Instinkte sowie erbärmlicher körperlicher Arbeit mit katastrophalen ökologischen Konsequenzen.”

Leider ist es nötig, so viel Arbeit in den Goldabbau stecken, weil alle paar Jahrzehnte finanzpolitische Quacksalber auftauchen, die uns das Märchen vom magischen Geldbaum erzählen wollen, der angeblich alle Bedürfnisse durch Geldschöpfung befriedigen können soll.

“Und statt ‘Star Trek’ beim Thema Geld und Zins dann doch besser bei Michael Endes ‘Momo’ nachlesen.”

War das “Rumpelstilzchen” eigentlich schon ein früher Vertreter der MMT? Oder hätte es dafür aus dem Stroh Papiergeld machen müssen anstatt das böse barbarische Relikt?

“…und ist somit gerade NICHT materieller Natur…”

Die Zentralbanken wissen zwar auch nicht, wie sie dazu gekommen sind, aber was die Schöpfung von Geld angeht, haben sie tatsächlich die Möglichkeit eine (gerade im Rechtssinne) Sache emittieren zu können, welche die Funktion des Zahlungsmittels (=Schuldentilgungsmittel) erfüllt. Ein Zahlungsmittel muß man übergeben können, damit eine Zahlungsmittelschuld getilgt werden kann – bei Bargeld geht das. Von daher materialisiert sich in einer Zentralbanknote zwar kein Wert (und auch keine Forderung), aber eine (Schuldtilgungs-) Funktion, wobei man dieses Referenzobjekt zum Inhalt von Schuldbeziehungen machen kann.

Dieses materielle Objekt “Bargeld” ist genau das, was die Zentralbanken einzigartig macht, weswegen sie von BTC, Libra & Co. an sich nichts zu befürchten haben. Weswegen heutzutage Zentralbanken anfangen, die Notwendigkeit ihres Alleinstellungsmerkmals in Frage zu stellen, ist nicht wirklich erklärlich…

Hallo Herr Menéndez,

Danke für die Ergänzungen. Ich denke wir sind uns einig, dass dem Bargeld eine verzwickte Sonderrolle zukommt. Man kann es zwar anfassen (Materie) aber es bezieht seinen Wert nicht aus sich selber heraus, sondern insbesondere aus den dahinter stehenden Schuldverhältnissen auf den darunter liegenden Ebenen.

„Die Zentralbanken wissen zwar auch nicht, wie sie dazu gekommen sind…“

Die ZBen sicherlich nicht, aber der eine oder andere Zentralbanker sicherlich/hoffentlich doch. Die IT war früher einfach noch nicht so weit. Zudem bleibt so ein kleiner Rest an Freiheit. Aber wie wir an Schweden und China sehen können, ist das Bargeld wohl ein Auslaufmodell. Dann wird es für viele auch etwas einfacher mit der Definition und Abgrenzung der Geldmengen.

LG Michael Stöcker

@ Renée Menéndez

>Weswegen heutzutage Zentralbanken anfangen, die Notwendigkeit ihres Alleinstellungsmerkmals in Frage zu stellen, ist nicht wirklich erklärlich…>

Meine Erklärung:

Wenn die Zentralbanken verhindern wollen, dass das realwirtschaftlich System aufgrund zunehmend hoher Verschuldung kollabiert, MÜSSEN sie Funktionen von Geld ermöglichen, die nicht an Verschuldung gebunden sind bzw. an eine, die sie als Notenbanken eliminieren können.

Wenn sie damit auch ihr Alleinstellungsmerkmal „Bargeld“ aufgeben müssen, dann ist das eben so.

Offensichtlich arbeitet die EZB daran, es aufzugeben bzw. will sie es nicht verteidigen:

https://www.ecb.europa.eu/press/inter/date/2020/html/ecb.in200108~f3ba434000.en.html

Daraus:

“In terms of the road ahead, the ECB will continue to assess the costs and benefits of issuing a central bank digital currency (CBDC) that would ensure that the general public remains able to use central bank money even if the use of physical cash eventually declines.”

Sie können besser als jeder andere, den ich kenne, die Implikationen bewerten und darlegen.

Meine Erklärung ist, dass die Zentralbanken alles verlieren, wenn das von ihr ausgegebene Geld das Vertrauen verliert. Da das derzeit unvermeidlich erscheint, tun sie gut daran, Alternativen zu prüfen.

Einen Punkt habe ich vergessen. Falls die mehrere Jahrhunderte umfassende Zinszeitreihe auch nur ungefaehr stimmt, dann war ja der Zinssatz langristig hoeher als die Wachstumsrate der Wirtschaft. Diese war naemlich bis zum Beginn der industriellen Revolution ungefaehr null.

Es gibt ein paar grundlegende oekonomische Zusammenhaenge, die wir uns hier mal in Erinnerung rufen sollten.

1. In einer geschlossenen Volkswirtschaft (VW) gilt Investition = Ersparnis. In einer offenen VW gilt Ersparnis = Investition + Nettoexporte.

Das sind Grundlagen der volkswirtschaftlichen Gesamtrechnung. Der Einzelne kann natuerlich investieren ohne zu sparen; dann sind seine „Nettoexporte“ negativ, d.h. er importiert mehr als er an Gueter und Leistungen an die Welt abgibt. Dann muss jemand anders sparen.

2. Langfristig kann die Wachstumsrate des Volkseinkommens den Zinssatz nicht uebersteigen, denn dann waere ja eine unbegrenzte Kreditaufnahme moeglich, die immer aus dem wachsenden Einkommen zurueckgezahlt werden koennte. Es muss also gelten, das langfristig der Zinssatz gleich oder groesser als die Wachstumsrate der VW ist.

Mich wuerde auch einmal interessieren, wie man den allgemeinen Kapitalmarktzinssatz ermittelt, der vor mehreren hundert Jahren herrschte.

Grundsaetzlich macht auch die Fortschreibung in den negativen Bereich keinen Sinn, denn die Wirtschaftssubjekte koennen ja immer Bargeld, Edelmetalle oder, wenn dies alles verboten wird, andere Sachgueter halten. Null ist also die absolute Untergrenze. Man muesste schon zu Elementen stalinistischer Methoden greifen, um negative Zinsen durchzusetzen.

“Grundsaetzlich macht auch die Fortschreibung in den negativen Bereich keinen Sinn […]”

Ich weiß was Sie meinen und bin was den Zins in “normaler” Definition für Finanzierungen betrifft bei Ihnen.

Es kann aber durchaus im bestehenden System dazu kommen, dass man eine Prämie in Form negativer Zinsen freiwillig bezahlt, weil man z.B. Geld mit möglichst geringer Volatilität und ohne Währungsschwankung für längere Zeit parken muss und dies nur mit z.B. AAA-€-Staatsanleihen geht. Da diese begrenzt zur Verfügung stehen und es an andern maximal sicheren und nicht strafverzinsten Parkmöglichkeiten fehlt, kann durch Angebot und Nachfrage der Zins negativ werden. Kurios, aber ggf. durchaus rational, dies in Kauf zu nehmen.

Beim Thema Negativzins muss man – meine ich – sauber zwischen Kapitalmarkteffekten und (realwirtschaftlichen) Negativzinsen (beim Kredit oder auf dem Konto) trennen.

Mit Negativzinsen bei Finanzierungen könnte man jedenfalls gegen unendlich Geld leihen, weil man die Tilgung ja bequem aus der Negativverzinsung neuer Kredite bestreiten kann. Damit kann man Negativzins in der Realwirtschaft m.E. schnell als absurd und “unnatürlich” überführen.

Sie haben Recht. Insbesondere bei Sachguetern fallen z.T. erhebliche Lager- und Sicherungskosten an. Da habe ich also zu schnell geschossen. Ganz ohne geht es auch nicht bei Gold und Platin.

@ Thomas M.

>Es kann aber durchaus im bestehenden System dazu kommen, dass man eine Prämie in Form negativer Zinsen freiwillig bezahlt, weil man z.B. Geld mit möglichst geringer Volatilität und ohne Währungsschwankung für längere Zeit parken muss und dies nur mit z.B. AAA-€-Staatsanleihen geht.>

Sie sind auf der richtigen Spur, auch wenn es nicht ums Parken von Geld geht.

Es geht darum, in einem hoch risikoreichen (Schuld)-Geldsystem nicht nur VERLUSTE auf Kosten von Rendite zu VERMEIDEN, sondern diese in Kauf zu nehmen, um antizipierte GRÖSSERE Verluste durch Pleiten bestmöglich AUSZUSCHLIESSEN.

Das ist angesichts der Schuldenblase der rationale Grund dafür, sich FREIWILLIG sogar für faktisch negative NOMINALZINSEN zu entscheiden.

Bargeld zu horten, ist als Alternative bei den enormen Volumen anzulegender Beträge praktisch nicht möglich.

@ D. Tischer

“Das ist angesichts der Schuldenblase der rationale Grund dafür, sich FREIWILLIG sogar für faktisch negative NOMINALZINSEN zu entscheiden.”

Da haben Sie sich aber eine schöne Geschichte zur Erklärung des Unerklärlichen ausgedacht.

Kein ernst zu nehmender Investor kauft freiwillig negativ rentierende Anleihen zur langfristigen Vermögensvernichtung.

Fakt ist, dass diese Papiere hauptsächlich von Notenbanken und den staatlich regulierten Marktteilnehmer gekauft und gehalten werden.

(siehe auch Jeffrey Gundlach)

Private Investoren spielen damit vielleicht das “find a greater fool game”, halten diese Anleihen aber nicht lange.

Einfach mal den Praktikern aus der Realität zuhören.

“At current yield levels, German and French government bonds are not investable,” said Hiroshi Nakamura, senior manager of investment planning at Taiju Life Insurance.”

https://www.reuters.com/article/us-germany-bonds-centralbanks-analysis/who-is-buying-negative-yielding-german-bonds-foreign-central-banks-perhaps-idUSKBN1WX0JN

Ohne die Manipulation der Notenbanken gäbe es keine nominalen Negativzinsen.

@ikkyu

Es gibt noch einen möglichen Grund, Anleihen mit Negativzins zu kaufen: Spekulation.

Wenn die Zinsen während der Haltedauer noch weiter ins Negative sinken, dann steigt der Anleihenpreis und man kann einen Kursgewinn realisieren.

@ Richard Ott

Der letzte Halter kriegt dann den “Greatest Fool Orden” verliehen.

:-)

@ ikkyu

>Ohne die Manipulation der Notenbanken gäbe es keine nominalen Negativzinsen.>

Da widerspreche ich nicht.

Nur:

Es GIBT diese Negativzinsen.

Sie werden AKZEPTIERT von Anlegern – AUCH private Anleger KAUFEN Anleihen mit nominalen Negativzinsen.

Das ist der Sachverhalt zu dem Sie behaupten:

Kein ernst zu nehmender Investor kauft freiwillig negativ rentierende Anleihen zur langfristigen Vermögensvernichtung.

Sie meinen damit offensichtlich, dass nur Idioten, die nicht rechnen können, derartige Anleihen kaufen.

Ich glaube es nicht, es gibt keinen Grund für diese Annahme.

Allerdings kann man durchaus der begründeten Auffassung sein:

>“At current yield levels, German and French government bonds are not investable,”>

Wenn man im RENDITEWETTBEWERB steht, dann kann man derartige Anleihen natürlich nicht kaufen.

Aber nicht alle Anleger stehen derartig im Renditewettbewerb, sondern es gibt auch solche, die sich wenigsten mit einem Teil ihrer Anlagen den Überlegungen anschließen, die troodon im neuesten Thread so ausgedrückt hat:

>ein jährlicher Verlust von vielleicht 2-3% ist immer noch deutlich besser als ein schneller 30-70% Kursverlust …>

Das gilt nicht nur für Aktien, sondern auch für Anleihen.

Insofern kaufen ERNST zu nehmende Investoren ihrer Einschätzung nach freiwillig negative rentierende Anleihen.

Dies freilich nicht zur LANGFRISTIGEN Vermögensvernichtung.

Sie unterstellen hier etwas, das ich nicht behauptet habe.

Entscheidend ist:

Sie kaufen FREIWILLIG Anleihen mit nominalen Negativzinsen.

@ikkyu

Der letzte Halter kriegt dann den „Greatest Fool Orden“ verliehen.

Ist doch schön, so gewinnt man immer irgendwas, auch wenn die Zinsen überraschend steigen sollten. ;)

Ich glaube aber, dass dieser spekulative Trade ganz überwiegend von Banken und Hedgefonds betrieben wird, normale Privatanleger werden da kaum mitzocken.

@ D. Tischer

Wie hoch schätzen Sie den Anteil an negativ rentierenden Anleihen, die von Privatinvestoren langfristig als Investition gehalten werden?

Laut Jeffrey Gundlach ist dieser Anteil marginal.

Ich schließe mich dem an und bin deswegen der Meinung, dass die Aussage von Thomas M., nach der ein negativer Zins aus dem Verhältnis von Angebot und Nachfrage abgeleitet werden kann, nicht richtig ist, da die private Nachfrage nach diesen Anleihen vernachlässigbar klein ist.

Marktbestimmend ist also das Verhalten der Notenbanken und nicht der Privatanleger, der aus Angst vor Verlusten negative Zinsen freiwillig akzeptiert.

@ Richard Ott

“Ist doch schön, so gewinnt man immer irgendwas, auch wenn die Zinsen überraschend steigen sollten. ;) ”

Das “Schöne” ist, dass ein Verlust beim Kauf von negativ verzinsten Anleihen am Ende immer anfällt (auch wenn die Zinsen weiter fallen), da man ja nur den Nominalwert der Anleihe ausbezahlt bekommt.

Ich vermute mal, dass die Notenbanken letztendlich alle Anleihen aufkaufen und der Steuerzahler wieder mal der “greatest fool” bei diesem sozialistischen Geldexperiment sein wird.

@ikkyu

“Kein ernst zu nehmender Investor kauft freiwillig negativ rentierende Anleihen zur langfristigen Vermögensvernichtung.”

Die deutschen Privatanleger machen das schon seit Ewigkeiten immer mal wieder so mit negativen Realzinsen. Sie müssen nur “Anleihen” durch Sparbuch ersetzen. Somit gebe ich Ihnen recht,man sollte die Privatanleger und deren Vermögensstruktur in D nicht ernst nehmen. Denn die haben das freiwillig gemacht…

https://twitter.com/PeterBofinger/status/1193620544555552768

@ ikkyu

>… langfristig als Investition gehalten werden?>

Mein Einschätzung, die nur auf dem Verständnis von Anlegerverhalten beruht, nicht auf verifizierbaren Erhebungen (Daten):

Der Anteil geht gegen null, weil natürlich niemand Jahr für Jahr, d. h. langfristig sein Vermögen verlieren will.

Aber lassen Sie doch das „langfristig“ einfach einmal raus aus der Betrachtung.

Kurzfristig kann der Anteil schon sehr hoch sein, wenn Anleger auf der „sicheren Seite“ sein wollen. Dann – bei hohem Krisenbewusstsein – ist es wohl mehr Nachfrage als Angebot.

Wenn das Anlageszenario generell als sicher oder relativ sicher angesehen wird, dann ist der Anteil auch kurzfristig eher gering, vielleicht sogar praktisch null.

Wenn man schon mit Angebot und Nachfrage operieren will, dann eben mit einem Verhältnis, das vom Krisenbarometer abhängt, also keinem normalen Szenario.

>Marktbestimmend ist also das Verhalten der Notenbanken und nicht der Privatanleger, der aus Angst vor Verlusten negative Zinsen freiwillig akzeptiert.>

So würde ich es nicht sagen, sondern so:

Die Bedingungen, dass es überhaupt zu negativen Zinsen kommt, werden weitgehend bis letztlich ganz entschieden durch die Notenbanken gesetzt.

Insoweit sind sie bestimmend.

Aber marktbestimmend, d. h. die Höhe der Negativzinsen sowie Anzahl der Marktteilnehmer und gehandeltes Volumen der Anleihen mit Negativzinsen ergibt sich nicht oder nur geringfügig durch das Kaufverhalten der Notenbanken, sondern überwiegend wohl durch die Privatanleger und durch die Staaten, indem sie Anleihen ausgeben.

Grundsätzlich:

Bedingungen setzen und daraufhin in bestimmter Weise zu agieren:

Beides, von unterschiedlichen Akteuren betrieben, ist HANDELN.

Es ist aber UNTERSCHIEDLICH bestimmtes Handeln.

“Ich schließe mich dem an und bin deswegen der Meinung, dass die Aussage von Thomas M., nach der ein negativer Zins aus dem Verhältnis von Angebot und Nachfrage abgeleitet werden kann, nicht richtig ist, da die private Nachfrage nach diesen Anleihen vernachlässigbar klein ist.”

Ich weiß nicht, was genau unter privater Nachfrage verstanden wird. Zur Erläuterung: Ich dachte hier nicht an Mom and Pop-Investoren, sondern institutionelle Anleger, die a) die Gelder in Staatsanleihen anlegen müssen oder b) in ihrem Portfolio-Mix die Staatsanleihen als Cash-Ersatz halten, um Volatilität zu senken. (x Mio. kann man eben nicht 0-verzinst und sicher bei der Bank oder im Tresor “parken”).

Wie dem mengenmäßig ist, weiß ich nicht. Aber es gibt definitiv rationale Gründe für den Erwerb von negativ verzinsten Staatsanleihen.

@ troodon

Es ging bei der Diskussion mit Herrn Tischer ausdrücklich um Nominalzinsen.

Zum Bofinger: Typische Deppenfang-Grafik

Die Realzinsen von langfristigen Anleihen (z.B. 10 jährige) waren in der BRD immer positiv und sind erst seit ca. 2012 negativ.

@ D. Tischer

“Der Anteil geht gegen null, weil natürlich niemand Jahr für Jahr, d. h. langfristig sein Vermögen verlieren will. ”

Sie glauben also, dass die negativen Zinsen nicht auf Dauer gehalten werden können, da sich sonst die Investoren wegen der garantierten langfristigen Verluste zurückziehen werden.

Genau meine Meinung.

Es ist sehr gefährlich auf dauerhaft negative Zinsen zu wetten.

@ Thomas M.

Mit privaten Anlegern meinte ich alle, außer den Notenbanken und den Marktteilnehmern, die aufgrund von Regularien diese negativ verzinsten Papiere kaufen müssen.

Das kurzfristige Halten von negativ verzinsten Anleihen zum Parken von Cash oder zur Spekulation kann rational sein, aber der Einsatz als langfristige Kapitalanlage ist nicht rational.

Deswegen soll ja auch das Bargeld abgeschafft werden (z.B. Einzug der 500,-Euro Scheine), um die Bargeldhortung als rationale Fluchtmöglicheit der Marktteilnehmer abzuschneiden.

Übrigens:

Die relative Stärke des Dollars gegenüber dem Euro wird zu einem großen Teil durch die rationale Flucht des Kapitals vor den negativen Zinsen in Europa bewirkt (ohne Währungs-Hedge!).

Wer die negativ verzinsten (Bundes-) Anleihen kauft, konnte ich leider nicht recherchieren. Scheint keine Statistiken zum Thema zu geben. Die Commerzbank vermutet, dass in jüngerer Zeit vermehrt ausländische Notenbanken kaufen, während Pensionskassen und Versicherer “allmählich genug hätten”. Okay, wenn selbst die Profis es nicht wissen und nebulöse Vermutungen anstellen müssen, kann ich mit dem Unwissen gut leben.

Aber anbei noch ein Link mit einer ordentlichen Aufzählung der Gründe, weshalb der Erwerb negativ verzinster Anleihen Sinn machen kann.

https://www.schroders.com/en/hk/institutional-service/insights/managers-views/six-reasons-why-it-can-make-sense-to-buy-a-bond-with-a-negative-yield/

Für den geradlinigen Straßeninvestor und -Sparer spielt das freilich alles keine Rolle. Der wird nur fragen: Habt Ihr noch alle Tassen im Schrank?

“Deswegen soll ja auch das Bargeld abgeschafft werden (z.B. Einzug der 500,-Euro Scheine), um die Bargeldhortung als rationale Fluchtmöglicheit der Marktteilnehmer abzuschneiden.”

Vielleicht bieten dann die Goldshops auch noch US-Dollar und Schweizer Franken an und die Handwerker haben Umrechnungsapps auf dem Smartphone ;-)

@ ikkyu

Sie stellten auch auf die Freiwilligkeit ab. Und letztlich ist die Realverzinsung entscheidend für einen “ernst zu nehmenden Investor” .

Von daher empfinde ich meinen Verweis auf die (langfristig häufig falsche) Geldanlage der deutschen Privatanleger weiterhin passend.

Es kommt dem einen oder anderen eben erst in den letzten Jahren stärker ins Bewusstsein… Und ich denke auch nicht, dass früher die D-Privatanleger mehr 10jährige Staatsanleihen direkt gekauft hatten als sie Spareinlagen oder Festgelder hatten.

@Herr Tischer, ikkyu

“Kurzfristig kann der Anteil schon sehr hoch sein, wenn Anleger auf der „sicheren Seite“ sein wollen. Dann – bei hohem Krisenbewusstsein – ist es wohl mehr Nachfrage als Angebot. Wenn man schon mit Angebot und Nachfrage operieren will, dann eben mit einem Verhältnis, das vom Krisenbarometer abhängt, also keinem normalen Szenario.”

Ganz genau. Die Spekulanten denken auch so ähnlich, nur dass für die “Anlagesicherheit” natürlich kein relevantes Kriterium ist; die machen es sich nur zu Nutze, dass andere Anleger diese “Sicherheit” auch in negativ verzinslichen Anleihen suchen.

Langfristig, also zum Rückzahlungsdatum hin, tendiert der Kurs einer Anleihe immer in Richtung 100%.