Schuldenkrise im Euroraum bewältigt?

Haben wir die Schuldenkrise hinter uns und können auf eine weitere Erholung hoffen? Das ist die Kernfrage, die uns alle bewegt, weil sie entscheidend ist für Konjunktur, Kapitalmärkte und letztlich auch die Zukunft des Euro. Immer wieder habe ich bei bto darauf hingewiesen, dass die Schulden weiter anwachsen und wir weit davon entfernt sind, die Schuldenlast zu reduzieren.

Nun zeigt die Bundesbank in ihrem jüngsten Monatsbericht, dass es doch Fortschritte gibt. Dabei blendet sie allerdings einen wesentlichen Aspekt aus, wie wir gleich sehen werden. Zunächst jedoch die Kernaussagen der Bundesbank:

Klassische Bilanzrezession

- „In den 2000er-Jahren vollzog sich in einigen Mitgliedsländern der Europäischen Währungsunion (…) ein ausgeprägter Anstieg der Verschuldung der nichtfinanziellen Kapitalgesellschaften und privaten Haushalte. Im Zuge der Finanz- und Wirtschaftskrise und der europäischen Schuldenkrise kam es zu einer Neubewertung der Einkommenssituation und einer Verschärfung der Finanzierungsbedingungen. Die hierbei aufgedeckten bilanziellen Ungleichgewichte offenbarten die Notwendigkeit von Bilanzanpassungen in Form eines Entschuldungsprozesses im nichtfinanziellen Privatsektor.“ – bto: Also haben wir es mit einer klassischen Bilanzrezession zu tun. Soweit richtig und nicht neu.

- „(…) der Abbau der Verschuldung (…) hat seit 2012 deutlich an Geschwindigkeit gewonnen (…) [und] ein bedeutender Teil des im Krisenvorfeld erfolgten Anstiegs der Verschuldungsquoten [ist] wieder korrigiert worden. Gänzlich abgeschlossen ist der Entschuldungsprozess aber noch nicht.“ – bto: Diese Erkenntnis hatte vor einigen Wochen bei bto zu Diskussionen geführt, weil ich von steigenden Schulden in den Krisenländern des Euroraumes sprach.

Schuldenabbau aus Einkommen

- „Der Rückgang der Verschuldung wurde dabei primär durch eine aktive Schuldentilgung aus dem laufenden Einkommen getrieben. Bestandsanpassungen in Form von Abschreibungen spielten hingegen mit wenigen Ausnahmen eine nur geringe Rolle.“ – bto: Die Frage lautet, wer denn die „Abschreibungen“ tragen soll. Das bankrotte Bankensystem kann es nicht.

- „Historische Beispiele legen den Schluss nahe, dass ein Entschuldungsprozess schneller abläuft, wenn der aktive Abbau der Verschuldung durch Bestandsanpassungen unterstützt wird. Die in den letzten Jahren im internationalen Vergleich schwache wirtschaftliche Entwicklung im Euro-Raum dürfte folglich zumindest in Teilen auf die ausgeprägte aktive Schuldentilgung aus laufendem Einkommen und die dadurch bedingten Rückkopplungseffekte zurückzuführen sein.“ – bto: Ja, so ist das bei einer Schulden-Deflation nach Irving Fisher. Dabei hat man diese – das zeigen wir gleich – gar nicht zugelassen.

Schulden abschreiben wäre besser

- „Eine Voraussetzung für einen zügigen Abbau der nicht tragfähigen Verschuldung über Bestandsanpassungen sind Insolvenzordnungen. Da diese in den meisten betroffenen Ländern in den letzten Jahren bedeutend reformiert wurden, kommt es nun auf ihre konsequente Anwendung an. Ein hierdurch induzierter Abbau der teils noch hohen Schuldenbestände könnte dem Entschuldungsprozess einen weiteren Schub geben.“ – bto: Auch hier klingt das theoretisch nett, weil es die Frage offenlässt, wer am Ende den Schaden trägt.

- „Von Relevanz (…) ist der Verschuldungsabbau insbesondere wegen der möglichen negativen Rückwirkungen auf die Realwirtschaft und damit auch auf die Preisentwicklung. So zeigen historische Studien, dass Rezessionen, die mit der notwendig gewordenen Reduktion eines Schuldenüberhangs einhergehen, im Durchschnitt länger anhalten und mit einer deutlich schwächeren Wirtschaftsentwicklung verbunden sind.“ – bto: Das ist richtig und wurde erstmals von Irving Fisher und später von Richard Koo beschrieben.

Zunächst die Fakten der Bundesbank:

Quelle: Monatsbericht 1/17 Bundesbank

Wir sehen hier sehr schön den Anstieg der Verschuldung in den Boomjahren des Euro und den Abbau der Schuldenquoten seit 2012. Überall sind die privaten Schuldenquoten gesunken, außer in Frankreich.

Interessant ist, was hinter dieser Entwicklung steht:

Quelle: Monatsbericht 1/17 Bundesbank

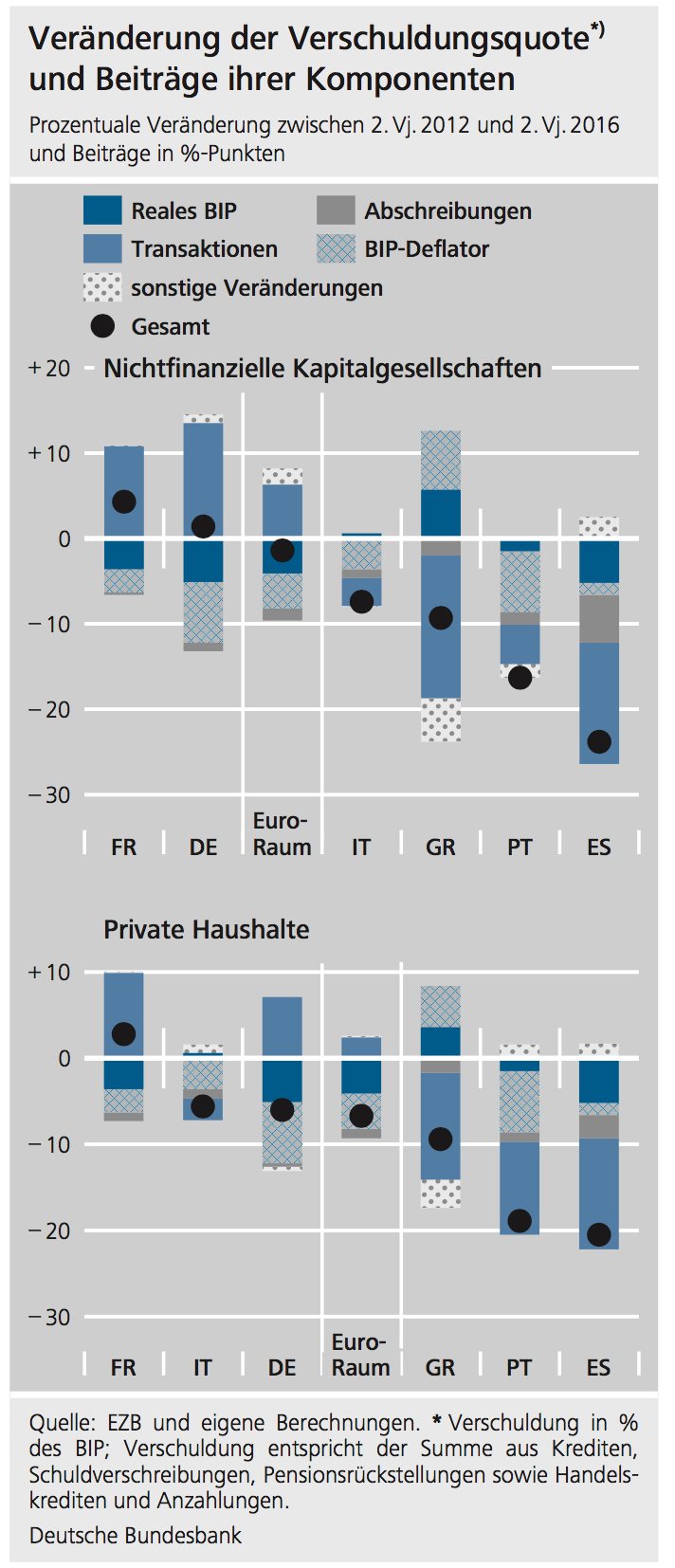

Spanien als Beispiel für gelungenen Schuldenabbau

- „(…) die Veränderung der Verschuldungsquote [lässt sich] in die Beiträge ihrer Teilkomponenten zerlegen: Der Nenner der Verschuldungsquote – das BIP – wird in Beiträge des realen BIP und des BIP-Deflators, also eines Indikators für die gesamtwirtschaftliche Preisentwicklung, zerlegt; die Veränderung des Schuldenstands – der Zähler der Verschuldungsquote – wird in drei Komponenten unterteilt: Transaktionen, Abschreibungen und sonstige Veränderungen. Transaktionen entsprechen dem aktiven Auf- oder Abbau von Schulden. Bestandsanpassungen in Form von Abschreibungen sind Reduktionen des Nennwerts der bestehenden Verbindlichkeiten, zum Beispiel im Zuge von Kreditneuverhandlungen bei Zahlungsschwierigkeiten oder Forderungsausfällen im Insolvenzfall.” – bto: Das ist eine übliche Zerlegung.

- „In allen betrachteten Ländern mit Ausnahme Griechenlands und Italiens trug sowohl das Wachstum des realen BIP als auch der Anstieg des BIP-Deflators zu einer Reduktion der Verschuldungsquoten“ – bto: Das wäre das, was Bridgewater “beautiful delveraging” nennt. Gelingt das nicht, ist es besonders verheerend für die Bevölkerung.

- „In Spanien (…) zeigt sich, dass insbesondere bei den nichtfinanziellen Kapitalgesellschaften und in etwas schwächerem Ausmaß auch bei den privaten Haushalten neben dem aktiven Schuldenabbau ein bedeutender Teil der Reduktion der Verschuldungsquote auf Abschreibungen auf Bankkredite zurückzuführen war. Die große Bedeutung von Abschreibungen in Spanien steht dabei in einem engen Zusammenhang mit der Bad Bank ‚SAREB‘, die in beträchtlichem Umfang Not leidende Aktiva spanischer Geschäftsbanken mit deutlichen Abschlägen auf den Nennwert übernahm und wertschonend abwickelte. Somit trug sie zu einer umfassenden Bilanzbereinigung im spanischen Bankensektor bei und sorgte spiegelbildlich für eine Entlastung der Bilanzen des nichtfinanziellen Privatsektors.“ – bto: Stellt sich wiederum die Frage, wer denn dafür aufkommt.

- “In Portugal, Italien und Griechenland spielten Abschreibungen hingegen nur eine untergeordnete Rolle. Hier war die Entwicklung vielmehr durch einen aktiven Schuldenabbau getrieben.“ – bto: Und der ist noch lange nicht am Ende.

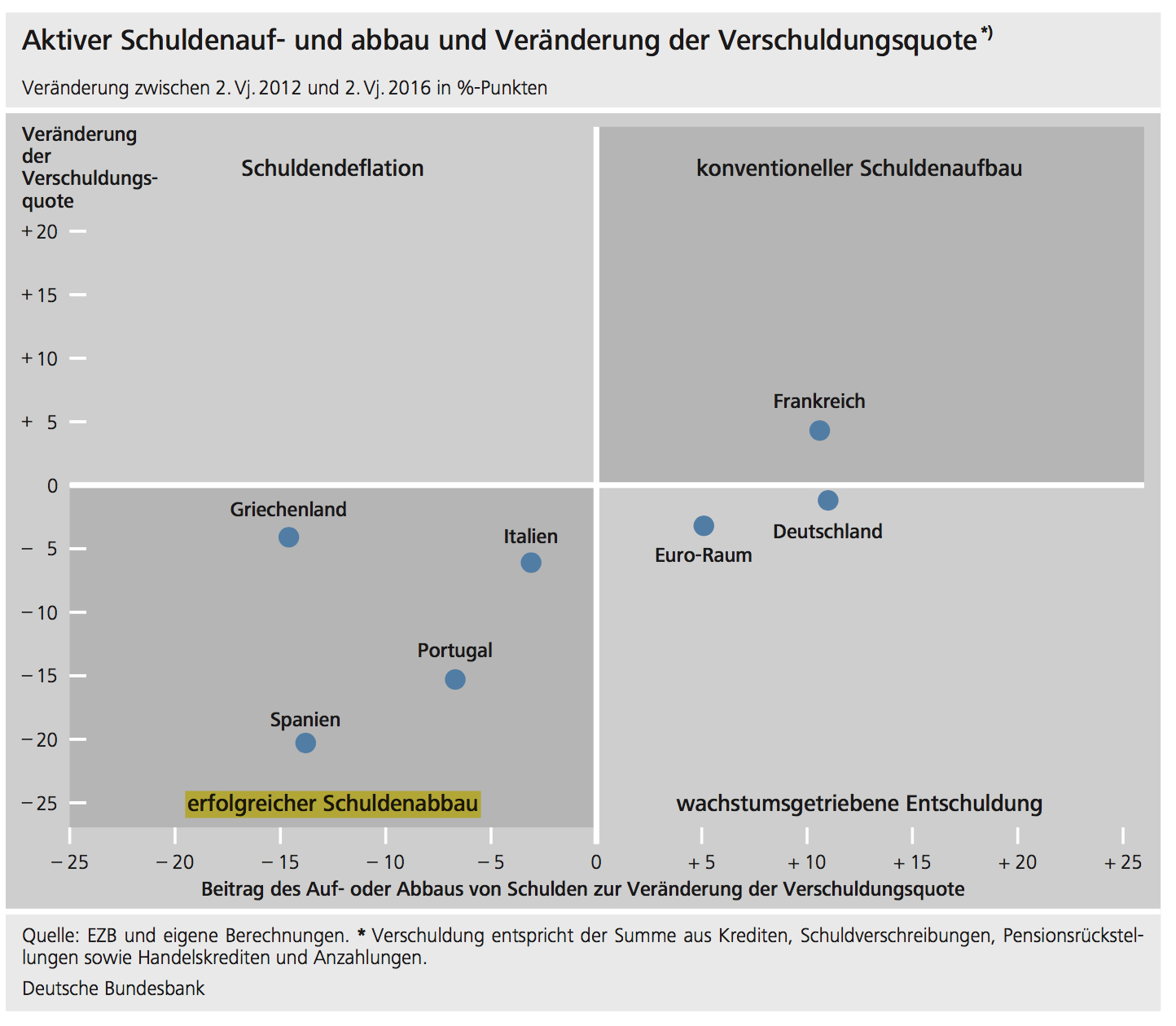

Die Bundesbank zeigt dann noch, wie die Belastung durch den Schuldendienst gesunken ist, was sicherlich auch mit der aktiven Geldpolitik zu tun hat. Dann folgt die zusammenfassende Übersicht:

Quelle: Monatsbericht 1/17 Bundesbank

Überall außer in Frankreich ist damit die Schuldenquote gesunken. Doch Achtung! Es handelt sich nur um die private Verschuldung. In der gleichen Zeit ist in allen Ländern (außer Deutschland) die Staatsverschuldung deutlich gestiegen, dies heißt, dass die Gesamtverschuldung nicht gesunken bzw. sogar noch weiter angestiegen ist. Oftmals hat nur ein Schuldnerwechsel stattgefunden. Aus diesem Grund sprechen wir bei bto immer noch von der Notwendigkeit eines Schuldenschnittes, um die Krise zu überwinden.

Bundesbank fordert mehr Abschreibungen

- „Während der Entschuldungsprozess in keinem der betrachteten Länder in einer gefährlichen Schuldendelation endete, fiel die wirtschaftliche Erholung im Euro-Raum insgesamt und insbesondere in den von der Krise betroffenen Ländern im internationalen Quervergleich jedoch verhältnismäßig schwach aus. Diese Entwicklung dürfte unter anderem auf die starke Bedeutung des aktiven Schuldenabbaus zurückzuführen sein. Historische Erfahrungen zeigen, dass eine Entschuldungsphase schneller abläuft, wenn die aktive Schuldenrückführung durch Bestandsanpassungen flankiert wird. Dies liegt zum einen darin begründet, dass Schuldner bei Bestandsanpassungen einen geringeren Anteil ihres Einkommens für den Schuldendienst aufwenden müssen. Hierdurch werden bilanzielle Restriktionen bei den Schuldnern gelockert und die gesamtwirtschaftliche Nachfrage entsprechend geringer belastet. Zum anderen kommt es bei den Gläubigern zu einer unmittelbaren Bilanzbereinigung. Dies fördert prinzipiell die Vergabe von neuen Krediten und führt somit zu strukturellen Anpassungen im Zuge einer Reallokation von Ressourcen innerhalb der Volkswirtschaft.“ – bto: Und wer verliert am Ende? Diese Frage bleibt unbeantwortet.

- Die Bundesbank verweist auf das Vorbild der nordischen Länder: „Ein klassisches Beispiel für einen erfolgreichen Schuldenabbau sind die nordischen Länder Ende der 1980er- und Anfang der 1990er-Jahre. Nach dem Platzen der kreditfinanzierten Immobilienpreisblasen wurden nicht tragfähige Schulden im nichtfinanziellen Privatsektor zügig abgeschrieben und die Bankensysteme anschließend rekapitalisiert.“ – bto: Und die eigene Währung wurde drastisch abgewertet, um die Inflation zu steigern und die Wirtschaft über Exporte anzuregen. Dieser Weg bleibt den Euroländern verwehrt.

Wer trägt den Schaden?

- „Dabei ist allerdings zu beachten, dass sich Bestandsanpassungen des nichtfinanziellen Privatsektors auch auf die Bilanzen ihrer Gläubiger übertragen. In der Folge können durch Ansteckungseffekte weitere finanzielle Verwerfungen auftreten, welche beispielsweise Maßnahmen zur Rekapitalisierung oder Abwicklung in Schieflage geratener Finanzinstitute erforderlich machen könnten.“ – bto: Das stimmt und angesichts der Größenordnungen, um die es geht, muss das zwangsläufig echte Verluste auch auf Ebene der Endgläubiger zur Folge haben.

- „Die Entwicklung im Euro-Raum steht somit im Kontrast zu derjenigen in den USA, wo insbesondere die Verschuldung des Haushaltssektors im Zuge von Zahlungsausfällen bei Immobilienkrediten reduziert wurde. Während dies unmittelbar zu Verlusten bei den Banken führte, wurden diese frühzeitig rekapitalisiert und somit in die Lage versetzt, die im Zuge der wirtschaftlichen Erholung wiedererstarkte Kreditnachfrage zu akkommodieren.“ – bto: Das stimmt aber nur halb. Neben der Entschuldung durch Pleiten waren es vor allem die hohen Staatsdefizite, ein schwächerer Dollar und ein Wiederanwerfen der privaten Schuldenmaschine, die den USA einen historisch schwachen – allerdings besseren – Aufschwung ermöglichten.

Ausblick der Bundesbank: “Es ist davon auszugehen, dass die Anpassungsprozesse in den sektoralen Bilanzen des Privatsektors noch weiter anhalten werden. In diesem Kontext könnte ein Abbau der teils noch hohen Bestände an Not leidenden Krediten in den betroffenen Bankensystemen den Entschuldungsprozess deutlich unterstützen. Dabei muss jedoch sichergestellt sein, dass die gesamtwirtschaftlichen Lasten von Bestandsanpassungen grundsätzlich getragen werden können. Um marktwirtschaftlichen Haftungsprinzipien Rechnung zu tragen, sollte hierbei die Mittelbereitstellung so weit wie möglich durch den Privatsektor erfolgen.”– bto: Es ist also noch lange nicht zu Ende und es müssen Private verlieren. Das können nur die Endgläubiger sein. Die Frage ist nur, wie es erfolgt: geordnet oder chaotisch. Alles sieht nach chaotisch aus, weil die Politik nicht die Kraft hat, den geordneten Weg zu gehen.

Hier der ganze Bericht:

→BuBa Monatsbericht Verschuldung, Januar 2017