Best of 2016: “McKinsey sieht die Eiszeit”

Dieser Kommentar erschien bei manager magazin online und am 11. Mai bei bto:

Schwaches Wachstum, maue Kapitalerträge und die Gefahr von mehr Rezessionen prägen das wirtschaftliche Umfeld. Zeit, sich von übermäßigen Erwartungen zu lösen.

Im letzten Jahr verglich Bondguru Bill Gross die Lage an den Finanzmärkten mit dem Ersteigen eines hohen Berges. Er und andere Investmentlegenden hätten in den vergangenen Jahrzehnten den Aufstieg der Finanzmärkte begleitet. Nun sei man am Gipfel des Berges angelangt, und die Chancen, noch weiter nach oben zu kommen, seien gering, die Gefahr eines Absturzes hingegen erheblich. Investoren könnten schon froh sein, wenn es ihnen gelänge, ihr Kapital zu erhalten. Cash würde angesichts der renditefreien Risiken die überall angeboten werden, immer attraktiver.

Gross machte diese Äußerungen vor dem Hintergrund eines historisch wohl einmaligen Börsenbooms: Anfang der 1980er-Jahre stand der Dow-Jones-Index bei nicht mal 1000 Punkten. Das Kurs-Gewinn-Verhältnis lag deutlich unter 10. US-Staatsanleihen erbrachten derweil Renditen von über zehn Prozent pro Jahr. Die Kapitalmärkte und die Banken waren streng reguliert. Hohe Eigenkapitalquoten waren die Norm, viele Finanzgeschäfte nicht erlaubt und oft noch nicht einmal erfunden.

Vermögenswerte aller Art, vor allem Aktien und Immobilien, profitierten massiv von dieser Entwicklung, gilt doch die Faustregel: Je tiefer der Zins, desto mehr kann man für ein Asset bezahlen. Egal wie man sein Geld damals investierte, man verfügt heute – allen zwischenzeitlichen Blasen und Crashs zum Trotz – über deutlich mehr Vermögen als vor 35 Jahren.

Die goldenen Zeiten liegen hinter uns

Was Gross in ein eindrückliches Bild fasst, haben die Berater von McKinsey quantifiziert. Ganz nach dem zutreffenden Motto, wer die Vergangenheit versteht, kann die Zukunft modellieren. Dazu haben die Berater die Entwicklung des US-Finanzmarktes zwischen 1985 und 2014 analysiert. Dabei beließen sie es nicht bei der bekannten Feststellung, dass die Erträge mit Aktien und Anleihen in diesem Zeitraum außergewöhnlich hoch waren, sondern sie erklären auch die dahinter liegenden Treiber. Der nominale Ertrag von 11,8 Prozent pro Jahr mit US-Aktien in diesem Zeitraum lässt sich in Komponenten zerlegen. Neben einer deutlichen Verbesserung der Ertragskraft der US-Unternehmen ist es vor allem eine anhaltende Höherbewertung der Aktien, die zu den Kursgewinnen führte. Bei Anleihen stammen immerhin zwei Prozentpunkte der jährlichen Nominalerträge von 7,9 Prozent aus Kursgewinnen infolge von sinkenden Zinsen.

McKinsey fasst die Treiber der positiven Entwicklung am Kapitalmarkt so zusammen:

- Die Inflationsraten sind im Betrachtungszeitraum deutlich gesunken. Dies wirkt vor allem auf die Bewertung von Aktien. So war der Anstieg des Kurs-Gewinn-Verhältnisses laut McKinsey der Hauptgrund für die wunderbaren Aktienrenditen der letzten 30 Jahre.

- Hinzu kam ein deutlicher Rückgang des Zinsniveaus. War es anfangs noch die Folge von sinkender Inflation, war es später ein Überangebot an Ersparnissen aufgrund steigender Sparquoten (gemeint ist hier vor allem China) und sinkenden Investitionen. Wesentlicher dürfte dabei allerdings die asymmetrische Notenbankpolitik gewesen sein, wie von mir an dieser Stelle immer wieder kritisiert.

- Hohes weltweites Wirtschaftswachstum, bedingt durch wachsende Erwerbsbevölkerung und zunehmender Produktivität. In der Tat hängt das fundamentale Wachstum einer Wirtschaft von diesen zwei Faktoren ab. Der Markteintritt Osteuropas und Chinas fiel mit dem Höhepunkt der Erwerbstätigenzahlen in den westlichen Industrienationen zusammen. Dies hat nicht nur den Lohndruck und damit die Inflation gedämpft, sondern auch das Wachstum angeregt. Hinzu kamen deutliche Zuwächse der Produktivität, also der Leistung pro Kopf.

- Außergewöhnlich hohe Profitabilität der Unternehmen, sicherlich nicht zuletzt aufgrund der abnehmenden Verhandlungsmacht der Arbeitnehmer und dem Zugang zu neuen Märkten.

Das Problem: Keiner dieser Trends kann sich in Zukunft fortsetzen. Die Inflation kann in Deflation umschlagen, was schlecht wäre für Unternehmensgewinne und Wachstum. Wahrscheinlicher ist jedoch ein Anstieg der Inflationsraten, sehen doch darin die Notenbanken und Politiker die einzige Hoffnung aus der säkularen Stagnation zu entkommen.

Die Zinsen können theoretisch noch negativer werden. In der Praxis dürften dem jedoch deutliche Grenzen gesetzt sein. Solange privater Besitz von Gold und Bargeld nicht verboten wird, haben wir noch die Möglichkeit der Flucht aus dem System.

Die Erwerbsbevölkerung beginnt in vielen Ländern – auch in China! – zu schrumpfen, während die Produktivitätszuwächse immer geringer werden. Nach Daten des Conference Board sind die weltweiten Produktivitätszuwächse in den letzten Jahren deutlich gesunken.

McKinsey stellt es noch zu gut dar

Nun weiß ich aus eigener Erfahrung, dass Beratungsfirmen ungern schlechte Nachrichten verbreiten. Dies dürfte auch erklären, weshalb es selbst im schlechtesten Szenario von McKinsey nicht so schlimm kommt. Dabei wissen es die Berater besser. Nimmt man zusätzlich zu der hier zitierten Studie die Analyse zur Entwicklung der globalen Schuldenstände ebenfalls von McKinsey zur Hand, so ergibt sich ein noch klareres Bild: Angesichts der aufgehäuften Schuldenlasten dürfte sich das Worst Case-Szenario von McKinsey noch als ein schöner Blütentraum erweisen.

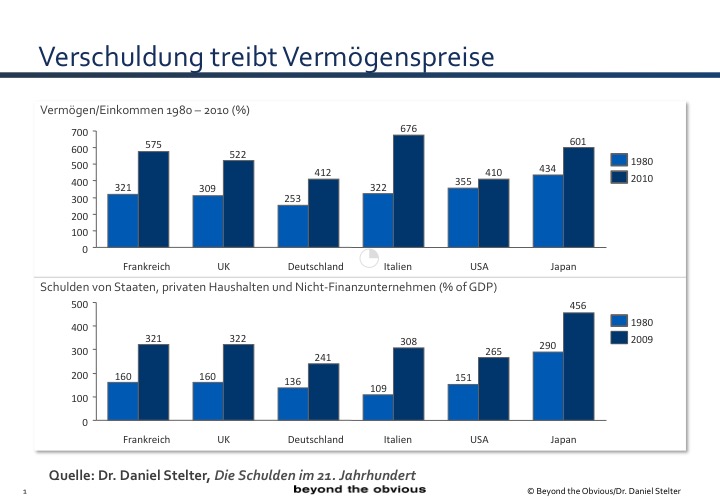

McKinsey hat bei der Analyse der Vermögenspreisentwicklung die Wirkung der zunehmenden Verschuldung außen vor gelassen. Dabei hat gerade der zunehmende Leverage dazu beigetragen, die Vermögenspreise nach oben zu drücken. Die Banken haben uns immer mehr Geld geliehen, um vorhandene Vermögensgegenstände zu immer höheren Preisen zu kaufen. Die Korrelation zwischen der Vermögenszunahme und der Schuldenzunahme ist frappierend:

Der von Thomas Piketty beschriebene Anstieg der Vermögenswerte geht eindeutig mit einer erheblichen Zunahme der Verschuldung, also des Leverages, im System einher. Diese Korrelation ist auch Kausalität. Höhere Schulden wirken zunächst positiv und zwar in verschiedener Hinsicht:

- Sie erlauben mehr Nachfrage und stützen so Konjunktur und Unternehmensgewinne.

- Sie ermöglichen den Kauf von Vermögenswerten und führen so zu einer Wertsteigerung.

- Diese Wertsteigerung erlaubt es dann wiederum, mehr Schulden zu machen und noch mehr Güter und Assets nachzufragen.

- Woraus ein sich selbst verstärkender Kreislauf entsteht, der allerdings aufgrund der abnehmenden Grenzproduktivität neuer Schulden irgendwann zu einem Ende kommt.

Kurz gesagt: Schulden ermöglichen es in jeder Hinsicht, über die eigenen Verhältnisse zu leben. Die Einkommen sind höher als ohne Schulden und die Bewertung der Assets ist ebenfalls höher.

Nach einer Weile dreht sich die positive Wirkung der Schulden jedoch um. Ein immer größerer Teil der neuen Schulden dient nur noch dazu, die Illusion der Bedienung der alten Schulden aufrechtzuerhalten. Die Nachfrage fällt, die Wirtschaft fällt immer mehr in die Stagnation, während die Schulden weiter wachsen. Am Ende steht entweder die deflationäre Welle oder die hyperinflationäre Geldvernichtung.

Damit wird klar, dass selbst das Szenario geringen Wachstums von McKinsey zu optimistisch ist. Es wird nicht gelingen, den Status quo hoher Schulden in alle Ewigkeit fortzuschreiben. Japan ist es zwar seit über 20 Jahren gelungen, dennoch ist das Endspiel immer mehr abzusehen.

Was tun mit dem Geld?

→ manager magazin online: “McKinsey sieht die Eiszeit”, 2. Mai 2016