Wie die Umstellung auf Vollgeld unser Schuldenproblem löst

Am 31.10.2021 spreche ich mit Prof. Dr. Joseph Huber über unsere Geldordnung und eine mögliche Neuordnung. Prof. Huber setzt sich seit Jahren für eine Umstellung auf ein Vollgeldsystem ein. In der Schweiz gab es dazu sogar eine Volksabstimmung. Grund genug für mich, einige meiner früheren Beiträge zu dem Thema nochmals zu bringen, so diesen Kommentar von mir, der 2015 bei Cicero online erschien.

In Island zeichnet sich eine Revolution ab. Im Auftrag des Ministerpräsidenten Sigmundur Davíð Gunnlaugsson hat eine Kommission einen Reformvorschlag für das isländische Geld und Bankwesen gemacht mit der Grundidee, den Banken das Recht zur Geldschöpfung zu nehmen und dieses nur noch der Notenbank zu überlassen. Ein solches Geldsystem nennt man englisch „Sovereign Money“, auf Deutsch etwas blumiger „Vollgeld“.

Der Vorschlag stammt von einem Abgeordneten der regierenden Fortschrittspartei und trägt den Titel „Ein besseres Geldsystem für Island“. Ministerpräsident Gunnlaugsson bezeichnete die Ergebnisse als „einen wichtigen Beitrag zu den bevorstehenden Gesprächen“.

Im heutigen Geldsystem können Banken beliebig viel Geld aus dem Nichts schaffen. Wenn ein Kunde einen Kredit von seiner Bank bekommt, so leiht ihm die Bank nicht die vorhandenen Guthaben von Sparern aus, sondern schreibt ihm einfach Geld auf dem Konto gut. Damit steigt gleichzeitig die Geldmenge in der Volkswirtschaft. Nur ein Bruchteil des Geldes, welches im Umlauf ist, stammt von der Notenbank, also von der EZB oder der Federal Reserve in den USA. Der größte Teil des Geldes wurde von den Banken im Rahmen der Kreditgewährung geschaffen.

Seit der Aufhebung der letzten Bindung unseres Geldes an Gold in den 1970er-Jahren hat sich die Kredit- und damit Geldschöpfung immer mehr von der realwirtschaftlichen Entwicklung entfernt. Der isländische Bericht zählt in diesem Zeitraum 147 teils folgenschwere Bankenkrisen in 114 Ländern weltweit. Das Kreditwachstum lag und liegt um ein vielfaches höher als das Wachstum der Wirtschaft, wie zuletzt auch eine Studie von McKinsey gezeigt hat.

Das Dilemma der EZB: Die Geldmenge steigt nicht

Die Notenbanken können nur indirekt diesen Prozess der Geldschaffung beeinflussen: durch die Bestimmung des Zinsniveaus und indirekt durch den Aufkauf von Wertpapieren.

Das steckt auch hinter dem heutigen Dilemma der EZB: Sosehr sie sich auch bemüht, die Geldmenge (richtiger müsste man sagen „Kreditmenge“) zu steigern, es gelingt nicht. Wenn die Banken nicht wollen oder wegen schwacher Bilanzen nicht können, kann die EZB wenig tun. Sie kann Ihnen höchstens die schlechten Aktiva abkaufen, damit Sie wieder Raum haben für neue Kredite. Denn im bestehenden System der bankengesteuerten Geldschöpfung ist die Eigenkapitalquote – selbst wenn diese nur sehr gering sein muss – die letzte Bremse.

Ist ein guter Teil des Eigenkapitals schon weg, weil die vergebenen Kredite nicht mehr bedient werden, kann die Bank nicht mehr weitere Kredite vergeben. Genau deshalb werden „alternative Instrumente“ der Geldpolitik so aktiv diskutiert. Das derzeitige Programm des Aufkaufs von Staatsanleihen hilft hierbei nicht. Banken müssen für diese ohnehin kein Eigenkapital vorhalten, weshalb die Möglichkeit Kredite zu geben, die Eigenkapital erfordern, nicht gestärkt wird. Will die EZB der Wirtschaft und den Banken wirklich helfen, wird sie um den Aufkauf zweifelhafterer Assets nicht herumkommen.

Das Bankensystem an sich wird nicht hinterfragt

Allen vordergründigen Diskussionen zu einer Reform des Bankenwesens zum Trotz ist nichts Grundlegendes geschehen, um dieses System infrage zu stellen. Alle Maßnahmen dienen dazu, die Banken bei Beibehaltung des heutigen Systems weniger anfällig für Krisen zu machen. Dabei stößt die Regulierung an ihre Grenzen: Als in Folge der Großen Depression in den 1930er-Jahren in den USA die Bankenregulierung verschärft wurde – der sogenannte Glass-Steagall-Act – genügten dafür 37 Seiten. Die heutige Regulierung, der Dodd-Frank-Act, benötigt hingegen 848 Seiten für den Versuch, die Bankrisiken zu begrenzen. Inklusive Ausführungsbestimmungen wird er auf 30.000 Seiten geschätzt. Deutlicher Beweis dafür, dass wir mit der Regulierung nicht in der Lage sind, die vielfältigen Ausweichreaktionen der Banken zu verhindern.

Konsequent zu Ende gedacht setzt eine wirkungsvolle Regulierung voraus, dass Banken bei Fehlmanagement Pleite gehen können. Solange dies nicht der Fall ist, profitieren sie von der impliziten Garantie des Staates, im Zweifel doch wieder einzuspringen. Die bisherigen Bemühungen, einen geordneten Abwicklungsprozess für Banken in Europa einzuführen, gehen zwar in die richtige Richtung. Sie bleiben jedoch angesichts von bis zu drei Billionen Euro an faulen Schulden in Europa immer nur ein Feigenblatt. Wenn es hart auf hart kommt, wird man doch die Steuerzahler zur Kasse bitten, um eine unkontrollierte Panik zu verhindern.

Es ist nicht das erste Mal in der Wirtschaftsgeschichte, dass eine Überschuldungssituation zu erheblichen wirtschaftlichen Schwierigkeiten führt. Auf der Suche nach einem eleganten Weg kamen die Professoren Henry Simons und Irving Fisher im Jahre 1936 auf eine neue Idee: das Verbot der Geldschaffung durch die Geschäftsbanken. Die Banken dürften nur noch jenes Geld verleihen, welches sie wirklich als Einlagen in den Büchern haben. Diese Einlagen würden zu 100 Prozent von der staatlichen Zentralbank zur Verfügung gestellt. Die beiden Professoren sahen darin einen Weg, das Geld – gleich Kreditwachstum einer Volkswirtschaft – zu stabilisieren und Zyklen aus Boom und Krise zu verhindern.

Der Charme des Vorschlags liegt in der Möglichkeit, beim Übergang vom heutigen System zum System der völligen Zentralbankgelddeckung auch noch den lästigen Schuldenüberhang loszuwerden. Wie das?

- In einem ersten Schritt müssen die Banken sämtliche Ausleihungen zu 100 Prozent mit Einlagen decken. Da sie das bisher nicht tun, müssen sie sich das dazu erforderliche Geld beim Staat leihen.

- Da der Staat dann Kreditgeber und Schuldner zugleich ist (die Banken halten bereits jetzt im erheblichen Umfang Staatsanleihen), kann man eine Bilanzverkürzung vornehmen: Die Forderungen und Verbindlichkeiten werden einfach verrechnet.

- Bezieht man die nicht von Banken gehaltenen Staatsanleihen mit ein, ist der Staat ist damit schuldenfrei.

Zwei Fliegen mit einer Klappe: Finanzsystem für die Zukunft stabilisiert und Schuldenproblem gelöst? Bekanntlich wurde der Plan der Professoren aus Chicago nicht umgesetzt. Zu groß war damals schon der Widerstand der Banken. Schließlich gibt es kein profitableres Geschäft als die Produktion von Geld. Die Kosten liegen bei fast null – wohingegen die Erträge erheblich sind.

Umso interessanter, dass schon im Jahr 2012 zwei Forscher im Auftrag des IWF die Idee aufgriffen und für die heutige Zeit durchrechneten.

Das Paper ist gut geschrieben, sehr lesenswert und beinhaltet neben der Methodik einen kurzen Abschnitt zur Diskussion von Wesen und Art von Geld. Geld wurde schon immer aus Krediten geschaffen und nicht zum Zwecke der Erleichterung des Tauschs. Damit einhergehend gab es schon früh die Phänomene von Zins, Wucher und auch Eigentumskonzentration über Zeit. Dies ist unter anderem durch den prozyklischen Charakter der Kreditvergabe bedingt: In guten Zeiten gibt es Kredit im Überfluss; in schlechten Zeiten werden Kredite nicht verlängert oder nur zu sehr hohen Zinsen. Wer kennt nicht den Spruch vom Banker, der den Regenschirm bei Sonne verleiht und bei Regen wieder zurückfordert?

Eben aus diesem Grund waren Zinsverbote und Jubeljahre schon im Altertum bekannt. Kernaussage des historischen Abrisses: Die Idee von Vollgeld und staatlichem Geldmonopol ist nicht neu und hatte in der Vergangenheit prominente Unterstützer, wie Benjamin Franklin, David Ricardo und Thomas Jefferson und später der Nobelpreisträger Milton Friedman (1967).

Die Modellierung des Chicago Plans mit den heutigen Mitteln der Ökonometrie führt zu folgender Erkenntnis:

- Die Umstellung auf ein Vollgeldsystem würde funktionieren und der Nutzen sogar über dem von Fisher und Kollegen erwarteten Werten liegen.

- Im Fall der USA würde es sogar eine teilweise Tilgung der privaten Schulden ermöglichen, da der Finanzsektor in Summe Verbindlichkeiten von rund 200 Prozent des BIP hat. Gleiches gilt erst recht für Europa, wo der Bankensektor noch viel aufgeblähter ist.

- Die Forscher erwarten mittelfristig gar eine Stärkung der Wirtschaftsleistung der USA um zehn Prozent (geringere Realzinsen, weniger Besteuerung, geringere Kosten der Kreditüberwachung, weil weniger zweifelhafte Kredite vergeben werden) und keinerlei Beeinträchtigung der Kernfunktion des Bankensektors: der effizienten Verteilung von Krediten.

Letztlich kann man sagen, dass es sich um eine „Monetarisierung“ der bestehenden Schulden handelt. Das muss keineswegs inflationär sein, da Inflation sich nur aus einer Mehrnachfrage und damit letztlich Kreditwachstum ergibt. Ohnehin läuft die derzeitige Strategie der Notenbanken über den Aufkauf von Staatsanleihen und anderen Wertpapieren, im Fachjargon „Quantitative Easing“ genannt, auf eine Monetarisierung hinaus.

Diese wird von anerkannten Experten wie Adair Turner, dem ehemaligen Vorsitzenden der englischen Finanzmarktaufsicht, seit Jahren gefordert und demnächst in Japan wohl ausprobiert. Auch Martin Wolf, Chefökonom der Financial Times, spricht sich für einen Systemwechsel aus.

Die offene Frage bleibt, ob ein solches System das Vertrauen der Bevölkerung genießen würde. Voraussetzung ist, dass der Staat mit der nun gegebenen Möglichkeit der monopolisierten Geldschaffung vorsichtig umgeht. Zu groß ist die Gefahr, dass die Politik der Versuchung nicht widerstehen wird, durch großzügiges Geldmengenwachstum Scheinblüten zu erzeugen und damit die Krisen noch zu vergrößern.

Diesem Argument halten die Autoren des IWF-Papiers zwei Punkte entgegen. Erstens könne man in einem Vollgeldsystem die Geldpolitik nicht Kriminellen überlassen, die wie der Schotte John Law in Frankreich zwischen 1717 und 1720 überteuerte Aktien für vermeintliche Goldminen in der Kolonie Louisiana ausgab, wo sich tatsächlich nur Sümpfe und Alligatoren fanden. Zweitens könne und sollte man in einem Vollgeldsystem keine Kriege führen, geschweige denn verlieren. In beiden Fällen ist das Wachstum der Geldmenge viel zu hoch und eine Entwertung die zwangsläufige Folge.

Ich finde, dass es sich zumindest lohnt, diesen Weg genauer anzuschauen. Vielleicht ist es der schmerzfreieste Weg aus der Situation der völligen Überschuldung?

Island ist mit den Gedanken nicht allein. In der Schweiz wird eine Volksabstimmung zu diesem Thema vorbereitet. Die Unterstützer kommen aus allen politischen Richtungen und argumentieren ähnlich wie die Wissenschaftler des IWF und Irving Fisher mit einer einmaligen Entschuldung des Staates, mehr Finanzstabilität und der Sozialisierung der Geldschöpfungsgewinne, die heute vor allem bei den Privatbanken anfallen. Bei einem Wirtschaftswachstum von einem Prozent läge dieser in der Schweiz demnach bei sieben Milliarden Franken pro Jahr. Wenn man das auf die Bundesrepublik skaliert, entspräche dies rund 40 Milliarden Euro.

Unabhängig vom Ausgang sind die Initiativen in Island und der Schweiz ein ermutigendes Signal. Dass so fundamentale Fragen der Wirtschaftsordnung breit in der Öffentlichkeit diskutiert werden, kann gar nicht hoch genug geschätzt werden. Es wird Zeit, dass das Thema auch in die deutsche politische Diskussion Eingang findet.

Dieser Artikel hat damals einige Kritik hervorgerufen, weshalb ich eine Ergänzung geschrieben habe:

Vor einigen Wochen habe ich anlässlich der isländischen Reformüberlegungen in einem Beitrag für den Cicero die Vollgeld-Idee vorgestellt. Die Resonanz darauf war überwältigend, gehörte der Text doch zu den am meisten gelesenen und kommentierten. Wenige Wochen später gab es dann einen Kritikbeitrag, den ich hier auch vorgestellt habe.

Nun haben mir mehrere bto-Leser einen Beitrag aus dem Gelben Forum geschickt, der sich kritisch mit meinem Artikel befasst und um eine Einordnung gebeten. Normalerweise kommentiere ich nicht alles, was im Internet so (über mich) geschrieben wird und ich hätte es auch hier dabei belassen. Doch die Thesen sind nicht uninteressant und ich habe ja explizit dazu aufgerufen, das Thema Geldsystem intensiver zu diskutieren. Hier die (um unnötige Sticheleien und erhebliche Wiederholungen) bereinigten Kernpunkte der Kritik mit meiner Kommentierung:

- „Kreditinstitute schaffen bereits heute isoliert kein Geld, sondern können über Kreditverträge nur ein Guthaben auf Geld einräumen.“ – bto: Leser meiner Seiten wissen, dass ich mit der Theorie der Eigentumsökonomik nicht nur wohl vertraut bin (seit meiner Dissertation 1990), sondern diese für absolut richtig halte. Nichts anderes ist das, was die Diskutanten im Gelben Forum „Debitismus“ nennen, nach dem mir persönlich bekannten und auch sehr geschätzten Paul C. Martin. Alle seine Bücher finden sich in meiner Bibliothek. Um zu der Aussage zu kommen, wie hier getroffen, muss man Geld eindeutig definieren: als Bargeld. Wenn man aus der Eigentumsökonomik kommt, muss man zunächst festhalten, dass alles Geld auf Schulden basiert, egal ob Bargeld oder Sichteinlage. Die wirtschaftliche Bedeutung ist in der heutigen Welt erst mal dieselbe: Man kann mit den so geschaffenen Schulden einkaufen gehen: Waren und Finanzassets.

- „Tatsache ist, dass weder das Kreditinstitut, noch der Kreditnehmer alleine etwas mit dem geschaffenen Sichtguthaben anfangen können. Der Kunde hat schließlich nur Geld gut, hat es aber noch nicht (Geschäftsbesorgung notwendig).“ – bto: Meine bescheidene Erfahrung ist: Wenn ich einen Kredit gewährt bekomme, kann ich mit der Sichteinlage bei der Bank sehr wohl etwas anfangen, zum Beispiel die Handwerker bezahlen oder den Verkäufer eines Hauses. Dies erfolgt dann zwar nicht mit Zentralbankgeld, aber es funktioniert.

- „Es passiert immer wieder, dass die Sichtguthaben auf Konten der Kreditinstitute mit Geld verwechselt werden. Um das Guthaben in Geld auszuzahlen, müssen die Kreditinstitute jedoch zwingend als Geschäftspartner der EZB an geldpolitischen Operationen teilnehmen, einfach gesagt: Sie müssen heute Kredittitel (Schuldtitel), die ausreichend besichert sind (Anforderungen laut EZB klar geregelt), bei der Zentralbank hinterlegen (Verkauf und Rückkaufvereinbarungen treffen). Und selbst müssen sie dafür die Voraussetzungen erfüllen, die über die Leitlinien (EU) 2015/510 in Teil 1, Artikel 2 und Teil 3 vorgeschrieben sind. Nur, für die Dauer des geldpolitischen Geschäfts entsteht somit Geld, kann sich der Kreditnehmer das gut gehabte Geld auszahlen lassen.“ – bto: Richtig: Sichteinlagen sind immer eine Forderung gegen die Bank.

- „Dasselbe gilt, wenn der Kreditnehmer statt der Auszahlung eine Überweisung des Guthabens an ein anderes Institut vornehmen will. Eine solche Transaktion bedarf immer Zentralbankgeld, egal wie komplex die innertägige Aufrechnung mit zu transferierenden Guthaben (Clearing) die Kosten für Zentralbankgeld mindert, der Bedarf ist immer da; hat man das Gesamtsystem mit seinen einzelnen Instituten vor Augen, wird klar, dass immer ein Bedarf entsteht, unabhängig wie dieser beim einzelnen Institut aufgerechnet wird.“ – bto: Auch dies ist richtig und unstrittig. Entscheidend ist aber, dass die Zentralbank hier in der passiven, folgenden Rolle ist und nicht in der aktiv gestaltenden. Die Zentralbank schafft das Geld nach Bedarf der Privatbanken, nicht umgekehrt. Und: Die Möglichkeiten dies zu beeinflussen über Mindestreserven und Zinssätze ist begrenzt.

- „Stelter behauptet in dem Artikel, dass Banken heute beliebig viel Geld aus dem Nichts schaffen können. Das ist natürlich völliger Unsinn (…). Sowohl die Kreditvergaben, als auch die geldpolitischen Geschäfte mit der Zentralbank sind an klar geregelte Besicherungen der Kredite gebunden.“ – bto: Zutreffend ist die Beobachtung, dass ich das für die Zwecke des Cicero-Beitrages so geschrieben habe. Zutreffend ist natürlich, dass diese Kreditvergabe nur gegen Besicherung erfolgt. Geld entsteht „aus dem Nichts“ in einem ordentlich funktionierenden System nur gegen a) gute Sicherheit, b) mit angemessenem Zins, c) mit der ernsthaften Absicht des Schuldners sein Eigentum zu verteidigen und damit seinen Verpflichtungen durch Mehrprodukt nachzukommen. Siehe Serie zur Eigentumsökonomik.

- „Es kann ausdrücklich kein Geld aus dem Nichts geschaffen werden, sondern zunächst nur ein Guthaben auf Geld. Wie ich bereits erklärte, kann aufgrund der Zweistufigkeit des Zentralbankgeldsystems keine Auszahlung bzw. Transaktion zwischen den Instituten erfolgen, solange das Kreditinstitut kein geldpolitisches Geschäft mit der Zentralbank tätigt.“ – bto: Wie gesagt, dies gilt bei der engen Definition von Geld als nur Zentralbankgeld UND vernachlässigt den Punkt, dass die Zentralbank den Bedarf an Zentralbankgeld immer voll erfüllen wird und den Banken liefert, was sie brauchen. Die Banken schaffen damit letztlich auch Zentralbankgeld.

- „Richtig aber wäre die Erklärung gewesen, dass die Zentralbanken bis heute weiterhin Sicherheiten (Schuldtitel) verlangen, damit Geld eben nicht aus dem Nichts entsteht. Wäre dem nicht so, wären die Schleusen für eine völlige Entwertung des Geldes geöffnet (…). Der Kern, an dem seine Darstellung vorbeigeht, ist der, dass die Zentralbanken heute nicht mehr nur Titeln annehmen, die Rechte an Sachen zusichern, sondern stattdessen ausreichend besicherte Schuldtitel (Kredittitel) als Sicherheit für geldpolitische Geschäfte akzeptieren.“ – bto: Wie ich vor einigen Wochen mit dem Beitrag von Justyna Schulz gezeigt habe, sind die Qualitätsansprüche der Zentralbanken stark gesunken. Zudem unterstreicht dieses Beispiel den Aspekt, dass die Banken definieren, was passiert. Der Autor hängt sich zu sehr an dem „aus dem Nichts“ auf. Für mich ist „aus dem Nichts“ auch der Fall, wenn es gegen Sicherheiten ist. Es kommt erst beleihungsfähiges Eigentum, dann Kredit und Zins und danach Geld. Es muss nicht erst gespart werden, um einen Kredit zu vergeben. In den Ursprüngen der Eigentumsökonomik war das anders.

- „Stelter fordert nun, dass in einem ersten Schritt sämtliche Ausleihungen der Banken zu 100 Prozent mit Einlagen gedeckt werden müssen. Wieder suggeriert er, dass alleine die Banken das Geld “ohne Deckung” ausleihen, dass der Kreditnehmer also keine ausreichenden Sicherheiten (Einlagen) bieten muss.“ – bto: weder suggeriert, noch so geschrieben.

- „Das fehlende Geld soll laut Stelter nun vom Staat geliehen werden, ohne dass er erklärt, woher der Staat eigentlich sein Geld erhält. (…) Am Ende sind es immer die privaten Kreditnehmer, die schon heute einen Großteil ihres Geldes über Versicherer, Pensionskassen und Treuhandgesellschaften in Staaten investieren. Denn dort wird schließlich der Großteil aller Vermögen zur illusorischen Altersvorsorge angelegt.“ – bto: Was die Qualität der Staatsfinanzierung betrifft und die Sicherheit der Altersvorsorge, bin ich bekanntlich der gleichen Ansicht. Der Autor vernachlässigt noch den Aspekt, dass letztlich der Staat Schulden zulasten des Eigentums der steuerzahlenden Bürger macht.

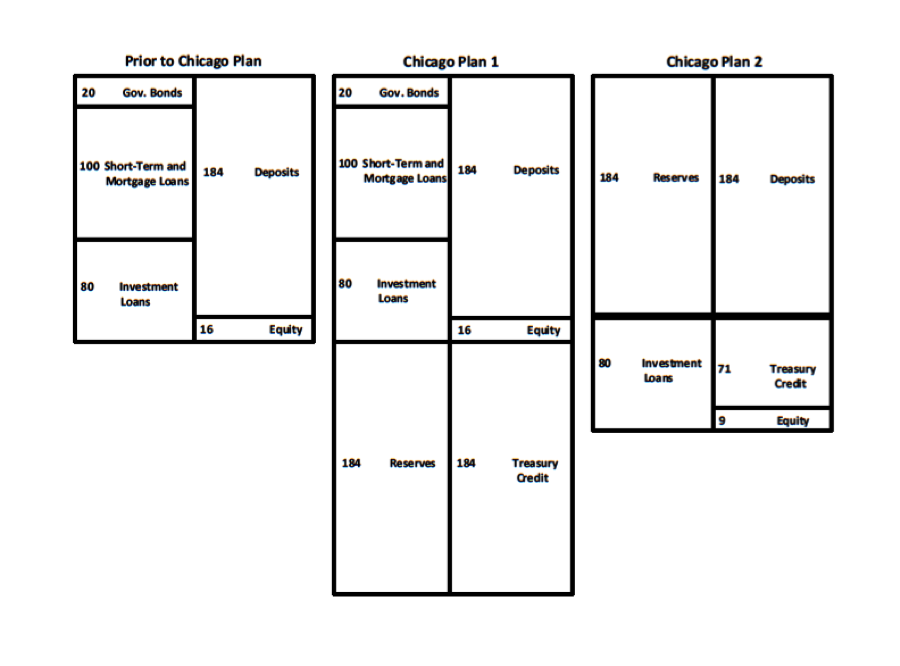

- „Die von Stelter beabsichtigte Aufrechnung von notwendigen Darlehen des Staates an die Banken und den Staatsschulden ist nicht zu gebrauchen. Stelter glaubt an eine Bilanzverkürzung, ohne zu erklären, woher der Staat sein Geld erhält.“ – bto: Es ist bedauerlich, dass der Kritiker sich nicht die Mühe macht, in die von mir zitierten Quellen einzusteigen, konkret das Arbeitspapier der IWF-Ökonomen. Darin wird der Vorgang anhand von T-Bilanzen sehr schön illustriert. Zunächst ist es so, dass die Notenbank das erforderliche Zentralbankgeld zur Verfügung stellt und nun faktisch statt weniger Prozente (Mindestreserve) die Ausleihungen zu 100 Prozent refinanziert. Folge ist eine erhebliche Bilanzverlängerung des Bankensystems. Anschließend erfolgt eine Verrechnung mit den Forderungen der Banken gegen den Staat und damit eine Bilanzverkürzung. Die Autoren der IWF-Studie beschreiben dies so: „The transition to this new balance sheet conceptually takes place in two stages that both happen in a single transition period. In the first stage, banks instantaneously increase their reserve backing for deposits from 0% to 100%, by borrowing from the treasury. In the second stage, the government can independently control money and treasury credit. It exercises this ability by cancelling all government debt on banks’ balance sheets against treasury credit, and by transferring part of the remaining treasury credit claims against banks to constrained households and manufacturers, by way of restricted accounts that must be used to repay outstanding bank loans. This second stage leaves only investment loans outstanding, with money unchanged and treasury credit much reduced.“ Grafisch stellt sich dies so dar:

Bleibt für mich festzuhalten:

- Über das Funktionieren unseres Geldsystems haben der Kritiker und ich keinen Dissens (auch wenn er diesen versucht zu konstruieren).

- Über die Rolle der Zentralbanken sehr wohl. Die Zentralbank folgt den Banken, steuert sie nicht.

- Wird Geld aus dem Nichts geschaffen? Ja, gegen Sicherheiten.

- Ist Vollgeld besser? Oder sollten wir bei dem heutigen System bleiben? Ich bin hier ehrlich hin- und hergerissen. Unser heutiges System würde gut funktionieren, so wir uns noch an die Grundsätze der Eigentumsökonomik halten würden, vor allem mit einem echten Konkursrisiko für die Banken und ihre Manager. Haben wir das nicht, besteht ein enormer Anreiz, Kredite zu vergeben und damit Geld zu schaffen, OHNE ausreichende Sicherheit. Folge: Krisen.

- Zugleich haben wir es mit einer massiven Überschuldung zu tun. Diese müssen wir intelligent bewältigen, ohne eine Austrian-Rezession zu durchlaufen. Theoretisch ist das ganz nett, praktisch weniger! Und wenn Vollgeld hier hilft, ist es den Weg vielleicht wert.

- Ob es inflationsfrei funktioniert bleibt die entscheidende Frage.

@ Stelter

“Über das Funktionieren unseres Geldsystems haben der Kritiker und ich keinen Dissens (auch wenn er diesen versucht zu konstruieren).”

Die allseits verbreiteten Meinungen über Ursprung und Funktionieren des Geldsystems sind nicht mit den beobachtbaren Gegebenheiten vereinbar. Der Debitismus zeigt auf, dass sich die ökonomische Wirklichkeit in den letzten Jahrtausenden nicht aus irgendwelchen Stammes- oder Geschenke-Tausch-Gemeinschaften auf Subsistenz-Niveau entwickelten, sondern von Beginn an durch Surplus-Erzwingung bei den Untertanen nach innen und außen erfolgte – Re: “Alle halten Schwerter, sind geübt im Kampf (Hohelied Salomos)”

“Geld ist ein Kriegskind, nichts anderes. Ist es groß und stark, wird es zum Kriegsvater. Und so immer weiter. Ist bekanntlich bis heute so. Mit ‘Tauschmittel’ hat es gar nichts zu tun. Der Krieg (eingesetzte oder angedrohte coercive power) ist der Vater aller Dinge – und ausgerechnet ‘Geld’ wäre da die gloriose Ausnahme, sozusagen das arme Hascherl, das nur zu ‘guten’ Zwecken auf die Welt gekommen ist und dann so böse, böse missbraucht wurde?”

Paul C. Martin: “Re: Geld als Kriegskind und Kriegsvater”

https://archiv.dasgelbeforum.net/ewf2000/search.php?search=Kriegskind&ao=and&u_name=dottore

@Johann Schwarting

Danke für Ihre Links zur Weiterebildung!

Wenn aber ” Krieg der Vater aller Dinge” ist, wo -ist die Mutter aller Dinge?

Wer fürchtet die Macht der Mütter, analysiert symbiotisch-absolute Abhängikeiten mit Gewalt/, Ursprünge menschlicher Aggression schon im Kleinkind-Alter / ( D.W. Winnicott )

https://www.youtube.com/watch?v=NNpDZ1E4HYs

Nun gibt es aber Geld erst seit den Lydern. Kriege gibt es nachweislich schon sehr viel früher. Da kann etwas an der “Kriegskind”-Idee nicht stimmen.

@ Bill Miller

Terminlich fixierte-sanktionsbewerte Naturalabgaben hat es schon vor den Lydern im vollentwickelten mesopotamischen Kapitalismus gegeben

https://www.camrea.org/tag/lagash/

Eannatum, König von Lagasch (ca. 2455-2425 v. Chr.), errichtete durch ständige Kriege das erste mesopotamische Reich der Geschichte. Aber wie hat Eannatum dies erreicht, wie hat er das erste nachweisbare Reich der Geschichte geschaffen? Da die Herrscher schon vor den Einnahmen Ausgaben an ihre Entourage (Söldner, Beamte, Aufseher) tätigen mussten, erzwang das den Untertanen auferlegte Abgabenpotential bei ihnen ein Zusatzpotential (‘Vorher-Nachher-Problem’). Um den Abgabendruck auf die ursprünglichen Untertanen zu mildern, wurden benachbarte Bevölkerungsgruppen in tributäre Abhängigkeiten gezwungen – Expansion des Machtsystems. Reiner Debitismus!

“Man könnte sagen, dass seine Kriegswirtschaft ein ‘militärischer Keynesianismus’ war, bei dem Lagasch die Militärausgaben nutzte, um das Wirtschaftswachstum zu steigern. Mit anderen Worten: Jede eroberte Stadt und jeder konfiszierte Besitz ermöglichte es Eannatum, die Militärausgaben zu erhöhen und so den Eindruck zu erwecken, dass sein Reich aufgrund der Menge der von ihm kontrollierten Ressourcen wirtschaftlich stark war.”…

“Ein weiterer Aspekt ist, dass Eannatum auf seiner ‘Eroberungstour durch die bekannte Welt’ möglicherweise das in Gang gesetzt hat, was wir heute als ‘Globalisierung’ bezeichnen. Die wirtschaftliche Dimension, die er durch den Krieg schuf, nahm verschiedene Stadtstaaten, die sich in unterschiedlichem Maße unterschieden, und zentralisierte sie unter seiner Herrschaft. Inwieweit sich das nach seinem großen Abenteuer negativ ausgewirkt hat, ist nicht bekannt, aber der Wohlstand hat wahrscheinlich nach einer Weile zugenommen.”

Die Notwendigkeit, zwecks militärischer Expansion Söldner von weit entfernt anzuwerben, führte dazu, die verderbliche Naturabgabe durch die ‘kurante’ umlauffähige Münze als Abgabe und Besoldung einzuführen. Der Zwingherr hat sie nicht verschenkt, sondern sich damit Macht (Waffen, Truppen) gekauft und sie als Abgaben wieder eingesammelt. Der Abgabenschuldner musste sich die Münzen vom jeweiligen Münz-Halter beschaffen. Die Lyder (Gyges, Kroisos) prägten zunächst ‘Elektron’, ‘Sardeis’, aber nicht um der Bevölkerung endlich das ersehnte Geld zu schenken, sondern, um es als Abgaben wieder einzufordern. In Form von ‘Elektrongeld’ konnten allerdings nur Binnenabgaben eingefordert werden.

@Debbytist (aka @Silke) im Debitismus_Forum:

“Silber war historisch einmal Geldträger, der zum Asset degradierte und seiner Geldträgerfunktion im Zuge der Evolution von Zentralmachsystemen für immer verlustig ging, als der Machthalter etwas Geeigneteres zum Abgabegut und Träger von Geldeinheiten erhob, das die Verrechnung von Geldsummen optimierte und damit das den Edelmetallen anhaftende Skalierungsproblem beendete. Silber wurde historisch irgendwann vom verbreiteten Geldträger (Schekel usw.) zur Ware.”

Münzen waren das Ergebnis militärischer Dienstleistung: Auf der öden, kaum fruchtbaren Insel Gotland, wurden weltweit die meisten Silberhorte (ex Soldzahlungen an die ‘Goten’ mit Geprägen aller möglichen Mächte – Griechen, Römer, Mitteleuropa, Muslim-Staaten) gefunden.

Solange Geld aus dem Nichts in beliebigen Mengen erschaffen werden, dann aber gegen physische Wertgegenstände und reale Dienstleistungen getauscht werden kann, wird der der diese Macht hat über kurz oder lang diese Macht missbrauchen. Egal ob das eine Privatbank macht oder eine Zentralbank. Und es werden immer die Cronies dieser Bank am meisten profitieren.

Ein echtes Vollgeld kann es ohne eine harte Obergrenze der Geldschöpfung nicht geben.

Für eine Umstellung braucht es “was”: Mut, Bewusstsein, Selbstbewusstsein. Las heute, wir, die wir mit dem Handy leben – und bei jeder Gelegenheit sieht man die Leute wie die Ölgötzen stehen und sich über ihr Handy beugen – wir sind die “heads down generation”. Was es braucht ist eine “heads up generation”.

Die Konsequenzen werden ansonsten nicht auf sich warten lassen und wir waren es selbst, die Schmerz und Leiden gewählt haben.

Wie soll man ein Geldsystem global “umstellen” , wenn sich die “Experten” nicht mal national auf die “richtige” Anwendung… im alten jetzigen System… einig sind ?!

Die “Expertenempfehlung des Tages” kommt von Stiglitz/Tooze :

“Der Wirtschaftsnobelpreisträger Joseph Stiglitz und der Ökonom Adam Tooze warnen davor, Christian Lindner zum Finanzminister zu machen. Sie fürchten, er würde Europa kaputtsparen.”

https://www.wiwo.de/politik/konjunktur/finanzpolitik-hoert-nicht-auf-die-schulden-oekonomen/27744074.html

@weico

“Der Wirtschaftsnobelpreisträger Joseph Stiglitz und der Ökonom Adam Tooze warnen davor, Christian Lindner zum Finanzminister zu machen. Sie fürchten, er würde Europa kaputtsparen.”

Wenn zwei keynesianische Marxisten schon auf internationaler Ebene vor ihm warnen, dann sehe ich das als Empfehlung für den Job.

Wissen Sie übrigens, was der Großvater von Tooze so beruflich gemacht hat? Der hieß Arthur Wynn, ein britischer Beamter, – und hat als “Agent Scott” für den KGB spioniert und rekrutiert, was allerdings erst nach seinem Tod herauskam.

“A Soviet mole who recruited a network of communist spies at Oxford before and during the war

has been unmasked as Arthur Wynn, a distinguished former civil servant who was also “Agent

Scott” of the KGB. (…)

Wynn, who died in 2001, went on to become a prominent medical researcher and an expert on

nutrition. He was the National Coal Board’s scientific member in the 1950s and worked as a civil

servant in Tony Benn’s Ministry of Technology until his retirement in 1971. But earlier in his life,

as Agent Scott, Wynn sent the KGB reports on Oxford members of the Communist Party,

possible recruits and at least 25 potential Soviet spies, of whom five were considered highly suitable.(…)

Wynn was a most enthusiastic recruiter, according to the KGB, offering reports not just on Oxford students, but also potential communist spies at Cambridge and the University of London. He was rather too keen, from the point of view of his Moscow spymasters, who urged him to be more “selective”. “We are very worried about [Scott’s] activity,” said one Moscow missive. “All this is too much based on compatriots [members of the Communist Party] . . . There should be no mass recruitment.” But “Agent Scott” remained zealous, observing “if we work cautiously in the universities, the risk is not very great. We can be practically sure of always being able to select reliable people.”

https://www.univie.ac.at/zbph/broda/dokumente/Spion_Times_2009-05-13.pdf

Da können die Experten wohl unbesorgt sein.

Eine EZB die sich über Urteile des deutschen Verfassungsgerichts hinwegsetzen kann, die wird auch mit einem BFM Lindner fertig.

Eine interessante Alternative wäre „Limited Purpose Banking (LPB)“. Laurence Kotlikoff hat das in seinem Buch „Jimmy Stewart is Dead“ vorgeschlagen.

Bankkredite sind in diesem Modell 100% eigenkapitalfinanziert, d.h. der Bank selbst ist „Leverage“ untersagt. Banken funktionieren in diesem Modell als reine Kreditvermittler, ähnlich einer Fondsmanagementgesellschaft, und die Kredite liegen dann in einem Investmentfonds.

Solche Fonds könnten auch Zentralbankgeld halten; das wären dann „Cash Funds“, die die Leute zur Abwicklung ihrer Zahlungen benötigen.

Gerade habe ich verstanden, wie das globale Schuldenproblem gelöst werden soll:

Netflix hat mumifizierte ÖR-Sender abgehängt, auf Netflix elektrisiert die Serie ” SQUID-GAME” gerade junge Zuschauer ( genau die, die auch Zuckerberg im Visier hat):

https://www.youtube.com/watch?v=oqxAJKy0ii4

Squid-game Jump-suits in den Farben blau und rot sind zu Halloween bei Amazon fast ausverkauft.

@ DT „Ich möchte gern den MECHANISMUS sehen, um mir ein Urteil bilden zu können“.

Ich möchte gerne die METHODEN sehen, unter denen der Mechanismus konzipiert, vor dem Einsatz erprobt, nach Ausschalten der gröbsten Fehler installiert, in Betrieb genommen und unter vmtl. harten Praxisbedingungen überwacht/gelenkt werden würde. Wobei die Inbetriebnahme mit einer geregelten Außerbetriebnahme des Bestehenden verbunden sein sollte, dem sogenannten geordneten Rückzug (statt Chaos). Ich bin gespannt, ob am Sonntag die Methodenfrage und daran angebunden der zeitliche Verlauf des angedachten „System“wechsels – wenigstens – angesprochen wird.

@ JürgenP

>Ich möchte gerne die METHODEN sehen, unter denen der Mechanismus konzipiert, vor dem Einsatz erprobt, nach Ausschalten der gröbsten Fehler installiert, in Betrieb genommen und unter vmtl. harten Praxisbedingungen überwacht/gelenkt werden würde.>

Das ist ZUVIEL verlangt.

Man würde Ihnen mit Recht entgegnen:

Eine Umstellung auf Vollgeld kann man NICHT als kontrolliertes EXPERIMENT durchführen und dann aufs Ganze extrapolieren bzw. man kann ein neues System nicht danach bewerten, ob das letzte Detail berücksichtig worden ist oder nicht.

Deshalb ist es fair, nur zu verlangen, die Mechanismen präsentiert zu bekommen, die dann allerdings an denen der herrschenden REALITÄT gemessen werden müssen.

Wenn dabei die wichtigsten direkt oder indirekt betroffenen Akteure und Institutionen einbezogen werden, sollte dies genügen, um sich ein Urteil bilden zu können.

Entscheiden für DIESE „Beurteilungsmethodik“:

Man muss bei den Mechanismen der Realität hart bleiben, d. h. man darf sie nicht hinbiegen, damit das Vollgeldsystem funktioniert.

Die Mechanismen der Realität müssen für die Bewertung eine KONSTANTE sein, auch wenn sie sich durch die Einführung des Vollgeldsystems zumindest teilweise ändern würden.

@DT „Eine Umstellung auf Vollgeld kann man NICHT als kontrolliertes EXPERIMENT durchführen und dann aufs Ganze extrapolieren bzw. man kann ein neues System nicht danach bewerten, ob das letzte Detail berücksichtig worden ist oder nicht“.

Die Komplexität des Vorhabens besagt: man kann nicht nur, sondern man muss es sogar als „kontrolliertes Experiment“ durchführen. Es kommt dabei gar nicht auf das letzte Detail an für die Beurteilung, sondern auf die relevanten Details ggf. in verschiedenen Phasen der Realisierung. Um die zu erfahren, bedarf es Methoden im Umgang mit extrem hoher Komplexität und Erfahrung mit diesen Methoden. Es geht also um das Management des Experimentes und der Realisierung, um das „irgendwie wird es schon …“ (= stümperhaftes Reagieren auf unerwünschte Zustände) zu verhindern.

Professionalität ist doch sicher nicht zu viel verlangt.

Schon die Überschrift verweist auf den fundamentalen DENKFEHLER:

Selbst wenn Vollgeld das Schuldenproblem lösen würde, MUSS bei einer derart gravierenden Umstellung mitgedacht werden, welche PROBLEME es SCHAFFEN würde.

Immerhin angedacht:

>Zu groß ist die Gefahr, dass die Politik der Versuchung nicht widerstehen wird, durch großzügiges Geldmengenwachstum Scheinblüten zu erzeugen und damit die Krisen noch zu vergrößern.>

Wenn die Gefahr zu GROSS ist, dann sollten die Befürworter des Vollgeldes VORSCHLÄGE unterbreiten, WIE die Gefahr gebannt werden könnte.

Ich möchte gern den MECHANISMUS sehen, um mir ein Urteil bilden zu können.

Sie haben eine Bringschuld.

Übrigens:

Die Zentralbanken folgen in einem immer STÄRKEREN Maß der Geldschöpfung vor allem den STAATEN.

Denn diese treten immer mehr als NACHFRAGER und BEEINFLUSSER des Angebots auf, ohne die Maßnahmen durch Steuern und Einnahmen hinreichend finanzieren zu können.

Es ist KEINE Instanz zu erkennen, die das – ob sinnvoll oder nicht, sei dahingestellt – VERHINDERN könnte.

Wir werden erleben, was dieses Geldmengenwachstum bewirkt und, da bin ich mir sicher, mit Blick darauf erneut über ein anderes Geldsystem diskutieren.

>> “Die offene Frage bleibt, ob ein solches System das Vertrauen der Bevölkerung genießen würde. Voraussetzung ist, dass der Staat mit der nun gegebenen Möglichkeit der monopolisierten Geldschaffung vorsichtig umgeht. Zu groß ist die Gefahr, dass die Politik der Versuchung nicht widerstehen wird, durch großzügiges Geldmengenwachstum Scheinblüten zu erzeugen und damit die Krisen noch zu vergrößern.”

DIE FRAGE ist eigentlich nur eine rhetorische Frage, denn sie kann ohne weiteres gleich mit NEIN beantwortet werden.. Die Mehrzahl der Staaten würde mit der Möglichkeit der monopolisierten Geldschaffung NICHT vorsichtig umgehen. Die Politik wird der Versuchung NICHT widerstehen und damit die Krisen noch vergrößern.

Die Probleme von heute würden nur um eine Ebene nach oben verschoben. Die ZBs müssten ihrerseits an die Kandare genommen werden, sonst würden sie nur gegeneinander in einen Wettlauf nach unten treten (beggar-thy-neighbour). Ich wüsste keine ZB, die so unabhängig ist, einer derartigen Forderung ihrer Politiker zu widerstehen.

Der geeignete Weg wäre, sie im Verkehr untereinander zu einem Goldstandard zu verpflichten. Keine Sorge, dafür würde das in den ZB-Reserven ruhende Gold zusammen mit dem umlaufenden allemal reichen. Die nationalen Währungen wären damit untereinander auf dem Umweg über Gold gekoppelt ohne dem Zwang eines Goldstandards zu unterliegen, können sich also der wirtschaftlichen Situation anpassen, müssten allerdings auch in Kauf nehmen, dass Zahlungsbilanzdefizite unter Umständen teuer werden würden. Das wäre sogar ein wünschenswerter Stabilisierungseffekt.

… abgesehen von evtl. nachteilen, wenn alle geldschöpfung ohne banken laufen würden,

wäre es angsichts dieser wirren komplexität zwischen banken und notenbanken,

gar nicht so verkehrt, wenn banken nur noch zahlstellen wären.