Kreditbooms führen nicht immer zur Krise

In meinem kommenden Podcast (8. August 2021) ist Moritz Schularick mein Gast. Er forscht und lehrt am Institut für Makroökonomik und Ökonometrie der Rheinischen Friedrich-Wilhelms-Universität Bonn. In seiner Forschung beschäftigt sich Schularick mit der monetären Makroökonomik, der internationalen Ökonomik und der Wirtschaftsgeschichte. Seine Studien zu den Ursachen von Finanzkrisen und zur Transformation des Finanzsystems gehören zu den international meistzitierten makroökonomischen Aufsätzen des letzten Jahrzehnts.

Grund genug für mich einige seiner Studien, die bei bto in der Vergangenheit bereits vorgestellt wurden, erneut zu diskutieren. Heute eine Studie zu den Ursachen von Finanzkrisen:

Gerald Braunberger von der F.A.Z. ist unstrittig einer der schärfsten Beobachter der Entwicklungen in Wirtschaft und Finanzmärkten. Dabei betont er immer wieder die positiven Aspekte und kritisiert die Schwarzmaler, zu denen ich (wohl zurecht) gerechnet werde.

Zuletzt hatte ich mich mit seinem Kommentar „Wo bleibt eigentlich die Kreditexplosion“ auseinandergesetzt:

→ Es droht keine neue Krise – einfach, weil die alte noch nicht vorbei ist!

Nun berichtet Braunberger (mit leichtem Jubel), dass nicht jeder Kreditboom zur Krise führt – nur jeder vierte. Also wären Kreditbooms notwendig, aber nicht hinreichend für eine Krise. Aber es nicht nur der Boom an sich, sondern vor allem auch die Frage, von welchem Niveau aus dieser beginnt. Schauen wir uns die Argumentation an:

- „Historische Untersuchungen zeigen, dass den meisten schweren Finanzkrisen ein starkes Kreditwachstum vorausgegangen war, das dann zur Krise führte, wenn die Kredite platzten und die Kreditgeber, nicht zuletzt Banken, darüber in Schwierigkeiten gerieten.“ – bto: Das beschrieb kein Geringerer als Irving Fisher so schön und Hyman Minsky packte es in ein einleuchtendes Modell.

- „Die Entwicklung seit der Krise zeigt in den Industrienationen, anders als in China, kein sehr kräftiges Kreditwachstum, obgleich die Zinsen sehr niedrig sind. Das widerspricht der Sorge, die nächste Finanzkrise stehe vor der Tür.“ – bto: Das war seine Argumentation in dem oben angesprochenen Artikel, die ich sehr kritisch sehe. Aber die Krise wurde bisher nicht überwunden – wir stecken noch mittendrin – und nur deshalb kann man sagen, „es drohe keine neue“. Doch die nächste heftige Welle steht noch bevor.

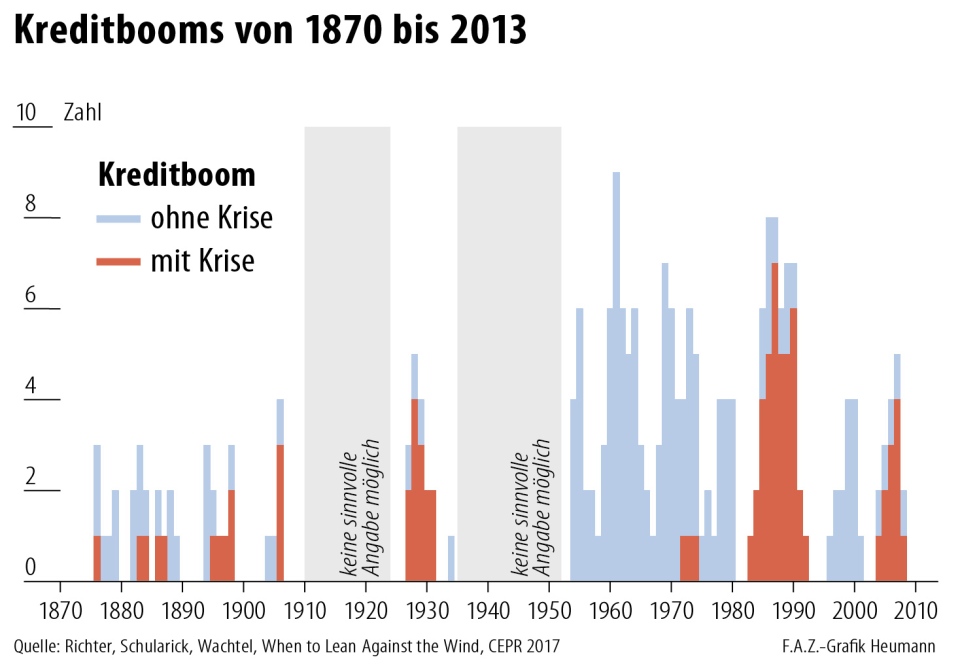

- „Ein Ökonomenteam um den bekannten Bonner Professor Moritz Schularick (…) [zeigt nun]: Auch wenn den meisten Finanzkrisen ein starkes Wachstum der Kredite vorausgegangen ist, so ist der Umkehrschluss, dass ein starkes Kreditwachstum üblicherweise zu einer Krise führt, nicht zulässig. Im Gegenteil zeigt eine internationale Analyse der Finanzmärkte aus den vergangenen eineinhalb Jahrhunderten, dass in drei von vier Fällen ein kräftiges Wachstum der Kredite gut war, weil es zu Wirtschaftswachstum und Wohlstand beitrug, ohne dass sich eine Krise anschloss. Nur in etwa jedem vierten Fall folgte dem Kreditboom eine Krise.“ – bto: Das sind zum Teil dieselben Ökonomen, deren Studie zu den langfristigen Kapitalerträgen ich am 2. August 2021 bei bto diskutiert habe. Inhaltlich ist es nicht überraschend. Oft wurden die Kredite produktiv eingesetzt und haben eben nicht zu Fehlinvestitionen oder Spekulation/Konsum geführt. In anderen Situationen kam es zu einer Verzögerung der Krise, weil das Kreditwachstum weiter anhielt. Ich denke da an die Situation in Australien zurzeit. Doch darf man daraus auch nicht schließen, dass das gegenwärtige Schuldenspiel gefahrlos ist.

- „Schularick & Co. unterscheiden daher zwischen ‘guten’ und ‘schlechten’ Kreditbooms. Die guten Kreditbooms tragen zum Wirtschaftswachstum bei, weil sie nicht zuletzt die Finanzierung sinnvoller Investitionen erlauben. An sie schließt sich keine Krise an. Aus wirtschaftlicher Sicht wäre es widersinnig, einen solchen ‘guten’ Kreditboom bremsen zu wollen – sei es durch eine besonders straffe Geldpolitik, sei es durch schärfere Regulierungen der Banken, die Kredite vergeben.“ – bto: Vermutlich erkennt man diese erst hinterher. Ich diskutiere bei bto schon lange den Kreditboom in China. Wie gezeigt ist die Verschuldung auf die Staatsunternehmen konzentriert, die vor allem auch Infrastrukturinvestitionen tätigen. Diese sind sicherlich “produktiv”, weshalb die Schulden keine Rolle spielen. Oder überwiegen doch die Projekte der Regionalregierungen mit zweifelhaftem Nutzen und die Spekulation mit Immobilien?

- „Ganz anders sieht es mit ‘schlechten Kreditbooms’ aus. Sie entstehen häufig, wenn mit den Krediten zu hohe Konsumausgaben finanziert werden oder Investitionen, die sich als nicht nachhaltig erweisen. In der Praxis handelt es sich nicht selten um zu hohe Investitionen in Immobilien. Diese Kreditbooms führen häufig zu Finanzkrisen, die mit hohen Kosten für die Gesamtwirtschaft einhergehen. Es wäre sinnvoll, solche ‘schlechten’ Kreditbooms frühzeitig zu bekämpfen.“ – bto: Auch das ist unstrittig. Doch was ist denn mit der Rekordverschuldung der US-Unternehmen für Aktienrückkäufe, Dividenden und M&A? Auch dort drohen erhebliche Fehlinvestitionen.

“Lassen sich ‘gute’ und ‘schlechte’ Kreditbooms überhaupt frühzeitig voneinander unterscheiden? Schularick und seine Mitstreiter sagen: Ja. Drei Kriterien sind es, die für viele ‘schlechte’ Booms typisch sind, aber bei ‘guten’ Kreditbooms kaum beobachtbar sind.“

- „Erstens finden ‘schlechte’ Kreditbooms ihren Ausdruck meist am Immobilienmarkt und nicht in der Industrie. Typisch sind Baubooms mit steigenden Immobilienpreisen.“ – bto: Das überrascht nun wirklich nicht. Wobei ich bei den Kreditbooms in der Industrie auch auf die Mittelverwendung achten würde!

- „Der zweite Indikator ist ein Anstieg des Verhältnisses der Kredite zu den meist langfristig zur Verfügung stehenden Kundeneinlagen in den Bankbilanzen. Dies ist eine Erfahrung der jüngsten Krise, als viele Banken zur Finanzierung ihres Kreditwachstums auf häufig kurzfristiges Geld vom Kapitalmarkt zurückgriffen, das nach Ausbruch der Krise nicht verlängert wurde.“ – bto: Da wir wissen, dass die Banken das Geld ohnehin selber schaffen, muss man es anders übersetzen. Die Banken gehen übermäßige Risiken mit zu geringem Eigenkapitalanteil ein, weil sie zu optimistische Annahmen über die Zukunft haben und/oder im Wettbewerb – auch durch zu billiges Geld der Notenbank – gezwungen sind, übermäßig zu expandieren, um nicht Marktanteile zu verlieren oder übernommen zu werden. Ich erinnere daran, dass jene Banken, die die meisten Risiken fuhren, bis zum Beginn der Krise mit einer Prämie am Markt gehandelt wurden.

- „Der dritte Indikator sind Veränderungen in der Zahlungsbilanz von Boomländern als Folge starker Zuflüsse von Auslandskapital, das vom Boom auf dem Immobilienmarkt profitieren will.“ – bto: Auch das ist klar.

- „Die Autoren haben für 17 Länder Kreditbooms zwischen 1870 und 2013 analysiert. Interessant ist die Häufung der Booms nach dem Zweiten Weltkrieg, wobei in den ersten Jahrzehnten, als die Finanzmärkte segmentierter und höher reguliert waren, die ‘guten’ Booms eindeutig dominierten. Ab 1980, also ab den Deregulierungswellen an den Finanzmärkten und, etwas später, dem Beginn des säkularen Zinsrückgangs, nimmt die Zahl der ‘schlechten’ Kreditbooms dramatisch zu.“ – bto: einfach auch, weil die Kreditschöpfungsfähigkeit der Banken massiv ausgeweitet wurde. Politisch gewollt und mit Konsequenzen, die wir noch alle spüren werden.

- „Aber das Bild ist nicht eindeutig und erlaubt keine simplen Schlussfolgerungen: Seit 1980 fanden auch zahlreiche ‘gute’ Kreditbooms statt.“ – bto: Da ist wieder die Hoffnung, dass es doch noch gut gehen wird. Sehe ich nicht so, wir haben nämlich weltweit das Schuldenniveau immer höher getrieben, was die Risikotoleranz mindert.

Hier noch das Chart mit der Zuordnung der Krisen. Ich persönlich finde, dass wir nach dem Boom 2000 durchaus auch eine Krise hatten, die dann allerdings durch die Politik des noch billigeren Geldes zur Entstehung der Finanzkrise führte. In den 1970er-Jahren ging die Verschuldung mit hohen Inflationsraten einher, weshalb die Schuldenquoten relativ zum BIP stabil blieben oder gar zurückgingen.

Quelle: F.A.Z.

→ F.A.Z.: “Jeder Kreditboom endet in einer Finanzkrise? Von wegen!”, 5. Januar 2018

Ich habe im Netz nur eine Vorabversion der Studie gefunden, nicht die Fassung vom Dezember, die Braunberger zitiert hat: