Der Monstersturm

Ich hätte mir kein besseres Timing für mein neues Buch „Eiszeit in der Weltwirtschaft“ „wünschen“ können. Es sieht ganz danach aus, als würde sich ein Monstersturm zusammenbrauen. Damit meine ich nicht den Sturm, der heute den Narren einen Strich durch die Rechnung macht, sondern den Sturm, der über die Weltwirtschaft hereinbricht.

Immer mehr und immer lauter werden die Stimmen, die vor einer massiven Abschwächung der Weltwirtschaft warnen und nach drastischen Maßnahmen rufen – angesichts der Probleme, die in den letzten sieben Jahren deutlich größer wurden und nicht kleiner, wie die Mainstream-Medien schreiben.

Doch der Reihe nach. Zunächst die einfache Erinnerung, dass es um Schulden geht. Und zwar geht es um

– den (kurzfristig) positiven Effekt wachsender Schulden,

– den negativen Effekt stagnierender Schulden (weniger Nachfrage/Rezession)

– und den desaströsen Effekt rückläufiger Schulden (Kollaps von Realwirtschaft und Vermögenswerten/Depression).

Nun drohen Rezession und deflationäre Depression, wenn es nicht gelingt, irgendwie noch mehr Schulden zu machen. Irgendwer kann und muss nun mehr Nachfrage auf Pump schaffen – und sei, es um Flüchtlinge zu versorgen.

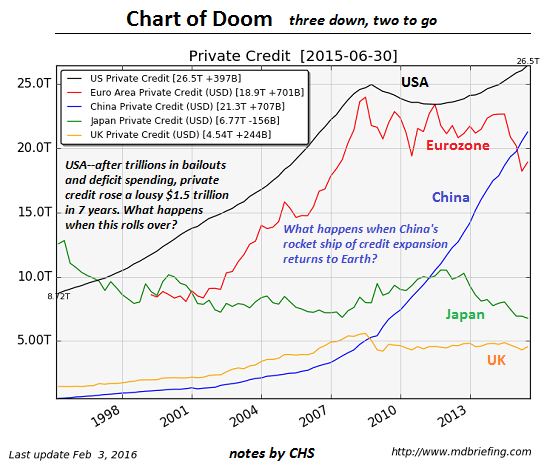

Hier das Bild zum Thema:

Quelle: Zero Hedge

Der Privatsektor „kann nicht mehr“. Zu hoch sind die Schulden. Deshalb sollen jetzt auch die Staaten mehr Schulden machen, doch die – nicht auf dem Chart enthalten, sind zumeist ebenfalls schon deftig in den roten Zahlen.

- Die Privatschulden in England stagnieren, wenngleich auf einem relativ zum BIP recht hohen Niveau. Sieht man hier nicht.

- In Japan haben die Unternehmen nach der Kreditblase seit 1990 nur noch Schulden abgebaut. Würde das Chart 1990 beginnen, würde man das noch deutlicher sehen.

- Die Eurozone verdaut die Party bis 2007. Beeindruckender Anstieg. Dafür machen jetzt die Staaten (noch) mehr Schulden.

- Die USA haben die Finanzkrise ausgelöst – das war übrigens der kleine Rückgang nach 2008 (!!!). Jetzt haben die Privaten auch nicht mehr so richtig Lust auf Schulden – außer den Unternehmen, die damit eigene Aktien zurückkaufen.

- Und China: Die haben uns in den letzten Jahren mit ihrem Schuldenboom rausgehauen. Problem: Wer haut uns und China jetzt raus. Klar, der chinesische Staat hat noch viele Möglichkeiten Schulden zu machen. Los geht’s!

Jetzt, wo sich der Abschwung bemerkbar macht, sinken auch die Ertragserwartungen der Unternehmen:

Quelle: Zero Hedge

Damit sind wir wieder so weit, wie bei der letzten Krise (nur, dass es überall schlimmer aussieht!). Unternehmensgewinne fallen. 30 Prozent des Welt-BIP kommt aus Ländern mit Negativzinsen und mehr als die Hälfte der Weltbörsen ist bereits im Bärenmarkt. Klingt ganz so, als müssten uns die Notenbanken wieder „retten“, was natürlich Quatsch ist, sind diese doch schuld am Desaster!

Wie ernst es ist, sieht man an dem alarmierenden Titel im Telegraph: „Debt, defaults, and devaluations: why this market crash is like nothing we’ve seen before.“ Zitate aus dem Beitrag:

- „The crash will come, but it would be nice if it came two years from now”, wird Thomas Thygesen, Chefökonom der SEB, zitiert.

- Dabei sei der Crash schon da, wenn man auf die Rohstoffmärkte blickt. Seit 2014 haben diese rund zwei Drittel des Preises eingebüßt.

- Für einige Beobachter ist es der „perfekte Sturm“, der auf eine Welt trifft, die sich von der letzten Krise kaum erholt hat – ausgelöst von billigem Öl, der Abschwächung in China und anderen Schwellenländern und den Finanzmärkten.

- Theoretisch sollte das billige Öl den Konsum in den Industrieländern stärken, doch der finanzielle Schaden für die Exporteure ist so groß, dass es zu einem gegenteiligen Effekt kommt. Dies belastet die Finanzmärkte und kann damit zu einer massiven Belastung der Realwirtschaft werden.

- Oliver Blanchard, Ex-IWF-Chefvolkswirt (der immer nach mehr Solidarität Deutschlands in der Eurokrise gerufen hat – sprich: mehr Geld) konstatiert: China schwächer als gedacht, Russland, Brasilien und Südafrika in der Krise, Indien noch o. k. Aber „es sei wohl eher das Herdenverhalten der Finanzmärkte als ein echter Grund zur Sorge“.

- Allerdings führen tiefere Aktienkurse zu weniger Konsum. Bleiben die Aktien mehr als sechs Monate 20 Prozent unter ihrem Höchststand, fallen demnach die Konsumausgaben um 0,5 bis ein Prozent, so Blanchard. – bto: Leider ist nicht genau definiert, wie es gemeint ist. Ich nehme an, vom globalen BIP.

- Problematisch ist dabei die Verschuldung der Ölkonzerne. Insgesamt wird die Verschuldung des Sektors auf drei Billionen US-Dollar geschätzt. Kommt es hier zu Ausfällen, kann das sehr rasch auf andere Bereiche ausstrahlen.

- Die Vorhersagekraft der Börse ist nicht berühmt. Dennoch kam es in sechs von 13 Fällen, in denen der S&P 500 um mehr als 12,5 Prozent fiel zu einer Weltrezession, also fast 50 Prozent Wahrscheinlichkeit.

- In den USA stehen die Zeichen zumindest in Richtung einer deutlichen Abkühlung. Die Deutsche Bank rechnet nur noch mit rund zwei Prozent Wachstum. Das liegt auch an der deutlichen Aufwertung des US-Dollars in den letzten Monaten.

- Diese Dollarstärke wirkt auch negativ auf China, weil dessen Währung an den US-Dollar gebunden ist. Damit hat China ebenfalls gegenüber dem Rest der Welt aufgewertet. Eine deutliche Abwertung wird damit immer wahrscheinlicher.

- Was dann wiederum negativ auf andere Schwellenländer wirkt, die ebenfalls auf Exporte setzen.

Natürlich ist Blanchard davon überzeugt, dass die Notenbanken die Welt erneut retten können: „I have no doubt that, if there was such a decrease in consumption, or if the strong dollar proved to affect net exports more than is forecast, or any other adverse event for that matter, the Fed would wait to do further increases. And if things got really bad, I have no doubt that the Fed would expand QE.” – bto: Darauf wette ich. Doch nicht, dass es wirkt!

Der Telegraph zeigt sich skeptischer. Selbst, wenn es gelingt, eine Rezession zu verhindern, bleibt die Welt ohne Munition gegen eine neue Krise. Die Geldpolitik ist schon sehr locker. Bleibt nur noch das direkte Pumpen von Geld in die Realwirtschaft. Also die Helikopter.

→ Zero Hedge: „The Chart Of Doom: When Private Credit Stops Expanding …“, 5. Februar 2016