Die Notenbank-Blase bleibt ein Thema

Alle Märkte werden vom billigen Geld getrieben. Kein neues Thema, aber eines, das im Jahr 2018 noch mehr an Bedeutung gewinnen wird. Ungleichheit als Nebenwirkung. Massives Risiko für Finanzstabilität und Realwirtschaft. Am Ende hängt vieles auch von China ab. Der Telegraph fasst zusammen:

- “The tectonic plates of the world economy are shifting in opposite directions. China is winding down fiscal stimulus very quickly and will be in soft-slump conditions by the middle of next year: the US is on the cusp of overheating for the first time in a decade.” – bto: Immer dann droht eine Trendwende.

- “It will kill off the ‘Goldilocks era’ that has so seduced us. It is likely to catch the analyst fraternity off-guard, judging by the ‘macro forecasts’ for 2018 landing in my email box at the rate of about one an hour. Goldman Sachs may have to paddle back on oil and copper. A global commodity boom with China on the sidelines is hardly possible.” – bto: Die Tatsache alleine, dass es alle glauben, muss ja noch nicht bedeuten, dass wir eine Krise bekommen. Allerdings ist es meist vor Krisen so.

- “The Chinese central bank (PBOC) is keenly aware of the danger. It has drawn up a contingency plan, fearing that China may be compelled to ‚shadow‘ rate rises by the US Federal Reserve and tighten interbank lending into the teeth of a downturn.” – bto: damit China nicht (noch mehr) in den Ruf eines Währungsmanipulators kommt.

- “Traders have priced in just one US rate rise next year. But what if US core inflation jumps and the Phillips Curve comes back to life – as it did in 1965 in parallel circumstances – and there are instead four rises? Adam Posen from the Peterson Institute thinks the dollar index (DXY) could blast towards 110. If that happens, the tightening shock would hit East Asia with the force of a sledge-hammer.” – bto: was daran liegt, dass wir eine zu hohe Verschuldung in US-Dollar in der Region haben.

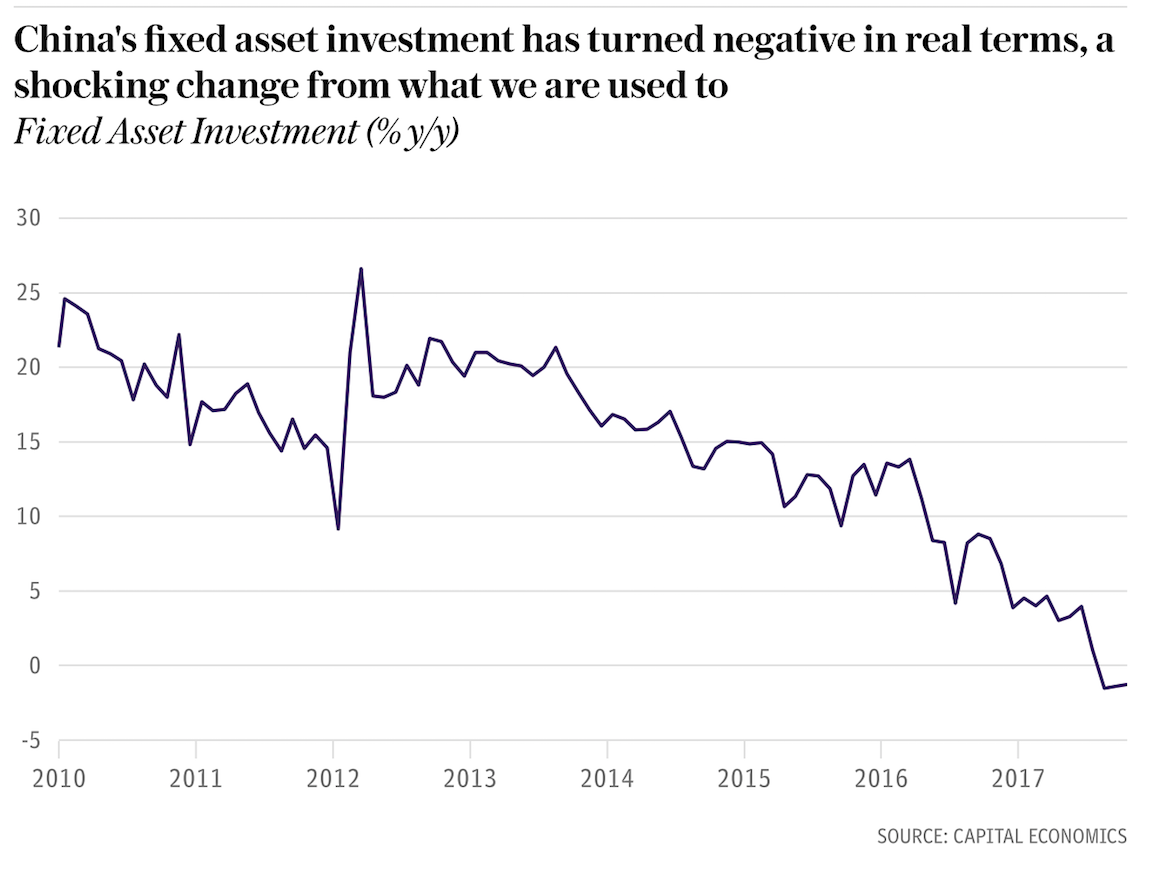

- “We believe that 2018 will be the year that China starts to address its moral hazard problem. We see a greater risk of a spike in credit defaults and capital flight, (…) China’s fixed asset investment has already begun to contract in real terms.” – bto: Das würde in der Tat auf die Welt ausstrahlen!

Quelle: The Telegraph

- “Let us assume that the Republicans pass $1.4 trillion of unfunded tax cuts for the next decade, with “front-loaded” stimulus adding 0.8pc to America’s GDP growth in 2018 – just as wage inflation is taking off anyway.” – bto: Wir haben zwar eine schwache Erholung, dennoch käme der Stimulus zum falschen Zeitpunkt, das denke ich auch.

- “Let us assume too that US corporations repatriate a fifth of their estimated $2.6 trillion of offshore funds to take advantage of a one-off 14pc tax holiday, whether switching from euros, yen, etc, into dollars, or switching the money from the offshore dollar funding markets to the US. Either sends a powerful impulse through global finance.” – bto: Hier bin ich immer unsicher. Auf den ersten Blick würde es den Dollar stärken. Allerdings ist die Frage, ob die Unternehmen nicht schon vorher entsprechend handeln und der Impuls schon vorbei ist.

- “Despite the rise of China and the creation of the euro, the world has never been so dollarised, or so highly-geared to US lending rates. The Bank for International Settlements says offshore dollar funding has risen fivefold to $10.7 trillion since the early 2000s, with a further $14 trillion of global dollar debt hidden in derivatives.” – bto: Und der Euro hat so wenig Gewicht wie die Mark zuvor alleine …

- “BIS research suggests that the ups and downs of the dollar – and the cycle of dollar liquidity – are what drive the world’s animal spirits and asset prices. This liquidity spigot is clearly being turned off. The Fed is not just raising rates, it is also reversing bond purchases (QE) at a pace rising towards $50bn a month.” – bto: Tut sie es wirklich? Das dürfte die entscheidende Frage für die Märkte sein.

- “We will learn in 2018 just how much tolerance there is for an aggressive Fed and a dollar squeeze in a global economy where debt ratios have risen to a record 327pc of GDP, up from 276pc a decade ago. This time emerging markets have been drawn into the quagmire as well. They are no longer a fire-break.” – bto: Vor allem kann China nicht wieder im gleichen Umfang mit neuen Schulden gegensteuern!

- “It is hard to see how the “everything bubble” could survive 100 basis points of rapid tightening. Needless to say, the Fed will reverse course if there is carnage on the equity and credit markets for fear of “blow-back” into the US economy. The world will be saved again. But before relief, you must have the carnage.” – bto: dazu zwei Gedanken: 1. Genauso argumentiere ich auch immer 2. Ich bin mir aber nicht sicher, ob es stimmt. Es könnte ja sein, dass der Zinsschock von außen kommt und dann die steigenden Zinsen die Kreditwürdigkeit unterminieren mit der Folge, dass die Zinsen weiter steigen und eben nicht mehr von der Notenbank unter Kontrolle gehalten werden können, weil sie sich zu viele offensichtliche Kreditrisiken in die Bücher holen würde. Eine Frage für 2018.

- “The wild card is China. Its breathless ‚stop-go‘ lurch from boom to bust to boom again is nearing its limits. The once inexhaustible flow of rural migrants into the cities has dried up, knocking away the key prop for housing. (…) total demand for square footage peaked in 2013, has since rolled over, and will decline by 5-10pc per year from now on. A sector that once powered 16pc of Chinese GDP faces atrophy.” – bto: Nun ja, China wurde schon oft abgeschrieben. Dennoch …

- “Government spending has stepped into the breach. The International Monetary Fund thinks the ‚augmented fiscal deficit‘ hit 12pc of GDP this year, including spending by the regions. The blast of stimulus over the last two years matches the post-Lehman spree in 2009. It is the chief reason why the global economy has sprung back to life, which raises awkward questions over what happens when it goes into rapid reverse.” – bto: Ja, China bleibt ein Thema 2018 und darüber hinaus.

- “This has been a Faustian Pact: the future eventually arrives. Non-financial debt has galloped up to 300pc of GDP. Yes, the banking regulator Guo Shuqinq has been clamping down on shadow banking since February. This has hit smaller private firms the hardest. They face a credit crunch.” – bto: was allerdings stimmt: Der Staat hat mehr Hebel, die Verluste zu allokieren und damit die wachstumshemmende Wirkung der Schulden geordnet aus der Welt zu schaffen (siehe Beitrag zu Pettis im Dezember).

- “It is possible for a state-controlled banking system (bto: in dieser Hinsicht sind die europäischen Banken faktisch auch “state owned”) to roll over bad debts almost indefinitely. What it cannot do so easily is to conjure away funding problems. The mid-tier banks rely on short-term market finance to cover 34pc of lending, mostly on maturities below three months, like Northern Rock and Lehman.” – bto: Auch das kann China lösen, allerdings wird der Wachstumsimpuls für uns geringer ausfallen.

- “China has large foreign reserves and exorbitant domestic savings. It can weather a bout of stress. Whether those dependent on the Chinese economy are so well protected is another matter. What is certain is that ‚everything bubbles‘ will not survive the US tightening cycle of 2018.” – bto: Ambroise ist wie ich ein Dauerpessimist. Hoffen wir also auf das Beste für 2018.