Weshalb Italien es schwer haben wird

Heute nun der dritte Teil der Italien-Diskussion im Zusammenhang mit dem morgigen Podcast und meinem Austausch mit Philipp Heimberger im Forum New Ecomomy. Zur Begründung meiner Zweifel, dass Italiens Probleme mit Transfers zu lösen sind: Ich denke, die Strukturprobleme des Landes sind zu groß. Nur die Italiener selbst können diese lösen und ob dies innerhalb des Euro überhaupt möglich ist, ist zumindest zu bezweifeln.

Zur Einstimmung ein Kommentar der FINANCIAL TIMES (FT), den ich bereits vor einigen Wochen an dieser Stelle diskutiert habe:

- “A more serious issue is stagnant productivity (…) productivity rose between 1995 and 2019 by little more than a quarter of the eurozone average. GDP per capita fell to 10 per cent below the eurozone average from 9 per cent above. Yet in that quarter of a century, some Italian governments made reform efforts that were more intensive than those of many other EU countries. Except for during the past decade, a lack of investment was not the problem.” – bto: Das ist übrigens auch der Eindruck, den man bekommt, wenn man im Norden des Landes unterwegs ist.

- “(…) the reason why these efforts achieved little boils down to the weakness of the rule of law and of political accountability in Italy. This sets the country apart from its eurozone peers and is Draghi’s biggest challenge. The clearest example is tax evasion, which is a mass phenomenon in Italy. The gap between theoretical and actual VAT revenue, for instance, is between 6 and 8.6 per cent in Spain, France and Germany. In Italy it is 24.5 per cent. Mass tax evasion harms public services, corrodes trust in the state and reduces political accountability. The vast majority of Italian firms and citizens would prefer a country where tax compliance is the norm. But once low levels of compliance set in, tax evasion becomes a rational strategy. In that context, paying all of one’s taxes means subsidising delinquents and receiving fewer public services than one’s tax bill would justify. People respond by evading taxes themselves.” – bto: Auch das habe ich persönlich erlebt, als ein Top-Manager mir freudig sagte, dass man schon auf Inflation setzen müsse, denn sein Vermögen sei in einem Steuerparadies versteckt.

- “They know tax compliance is preferable but are unwilling to make the first step. The logic of this cost-benefit calculation also explains the diffusion of corruption and organised crime in Italy, as well as the comparatively low reliability of company accounts. Each of these phenomena contributes in turn to depressing productivity, chiefly through their effects on the size and capitalisation of companies. Politics in Italy can play a positive role by sending signals to citizens that genuine change is coming and society as a whole will gain. This requires political programmes based on reliable analyses of Italy’s decline and attractive visions of the common good.” – bto: Ich bezweifle, dass viele Staatsausgaben zu diesem Bewusstseinswandel führen.

- “These are problems that the EU grants and loans to Italy cannot in themselves solve. Nor will the planned EU supervision of the way that Italy uses the funds be sufficient to put Italy decisively on the right track. The heart of the question, as so often in Italy, will be the implementation of investment plans and reforms that look good on paper but need to be put into actual practice. Draghi, his ministers, business leaders and citizens must show that they will make efficient use of the EU money. The wellbeing of the Italian people and the future of the EU depend on it.” – bto: Ich denke eher an den Ökonomen Fabrizio Zilibotti, der nüchtern festhält, dass Italien und Spanien eine Kultur der Abhängigkeit hegen und pflegen.

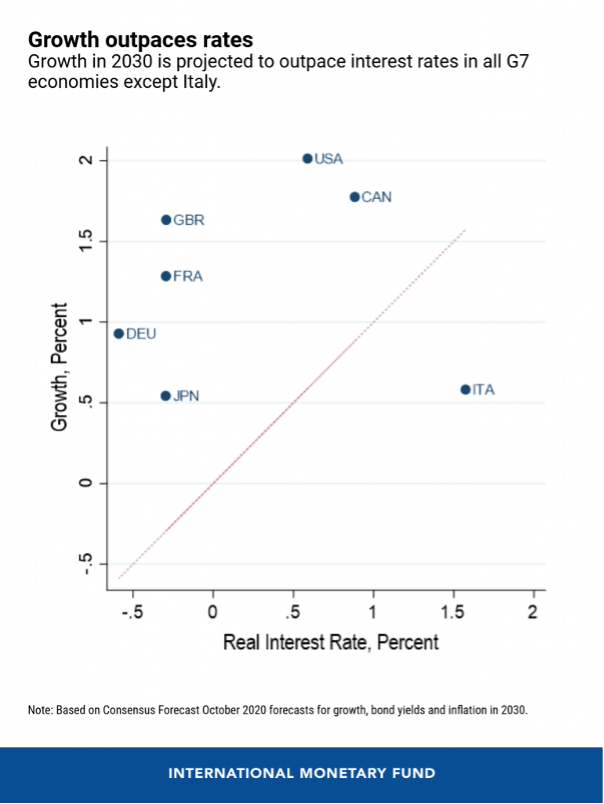

Schauen wir uns ein paar Dinge genauer an. Zunächst ein Ausblick auf die Entwicklung der Staatsschulden des Internationalen Währungsfonds:

- “The chart below compares the Consensus Forecast for growth in the G7 economies with the real interest rate (10-year bond yield minus inflation) in 2030. The forecasts imply growth rates well in excess of real interest rates for all G7 countries except Italy.” – bto: was nichts anderes bedeutet, als dass Italien nach dieser Projektion im Jahre 2030 Konkurs ist. Denn so hohe Realzinsen relativ zum Wirtschaftswachstum dürften nicht tragbar sein. Die Schuldenquote müsste steil nach oben gehen und die EZB müsste faktisch alles kaufen, um die Zinsdifferenz zu Deutschland gering zu halten. Der Wille dürfte da sein, doch wie steht es um die Bereitschaft in den anderen Ländern, diesen Weg weiterzugehen, vor allem wenn man gleichzeitig von höheren Inflationsraten ausgehen muss?

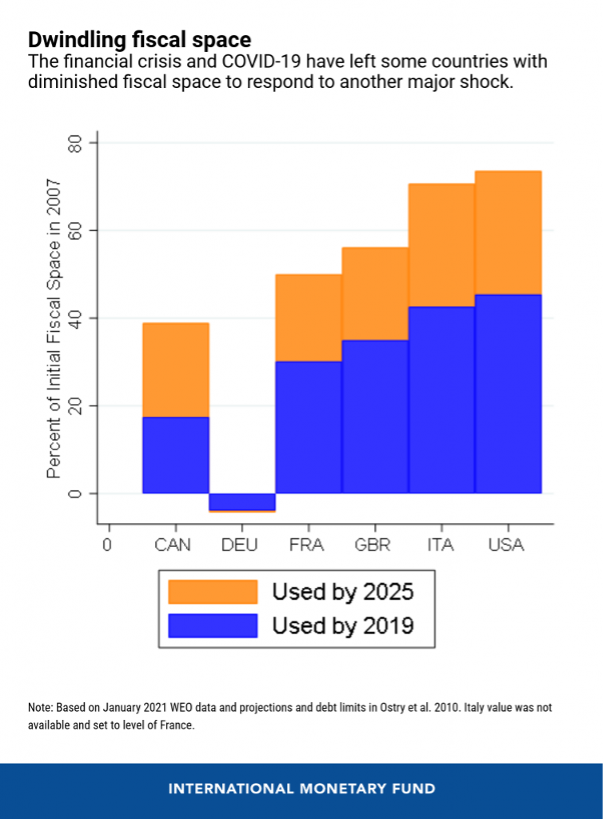

- Da tröstet es wenig, dass es auch bei den anderen G7-Staaten nicht so rosig aussieht: “But on the flipside, debt is getting closer to levels that were previously considered dangerous. Earlier we estimated debt limits beyond which the fiscal balance would not be able to adjust to market-driven increases in risk premia. These model-based estimates, built on a methodology later adopted by rating agencies in their own forecasts, reflect market conditions after the Global Financial Crisis but prior to COVID-19. Nevertheless, they are still informative by conveying what was perceived to be the debt limit as of a decade ago. This provides an indication of what could be expected if those previous conditions resurfaced. The bar chart shows how much of the estimated fiscal space (debt limit minus 2007 debt) was used from 2007 to 2019 (blue bars), and how much is projected to be used from 2019 to 2025 (orange bars). For some countries, the remaining fiscal space would not allow a response of a size comparable to what was deployed following the Global Financial Crisis or COVID-19—potentially constraining action in the event of another major shock.” – bto: Man beachte nur, mit wem wir hier die Währung teilen. Es ist eindeutig, dass Frankreich und Italien nur durch den Einsatz der EZB solvent bleiben. Da diese Währung jedoch auch bei uns gilt, müssen wir uns – erneut! – fragen, ob es wirklich intelligent ist, zu sparen und die Steuern und Abgaben zu erhöhen. Besser investieren und vor allem für alle Bürger ein internationales Vermögen schaffen, wie es die Norweger vormachen.

Nachzulesen hier: → socialeurope.eu: „Seven ‘surprising’ facts about the Italian economy“, 25. Juni 2020

Fazit: Italien ist so hoch verschuldet, dass es eigentlich weiter konsolidieren müsste, das geht aber offensichtlich nicht (Wachstum fehlt dann) und ist politisch nicht mehr durchsetzbar. Deshalb auch die Forderung, die Fiskalregeln zu lockern und die EZB zu verpflichten, Italiens Zinsen unten zu halten (so nicht nur Heimberger).

Doch kann das genügen? Ist es nur eine Frage des Geldes? Ein paar Datenpunkte:

Italien ist das Japan Europas. Die demografische Entwicklung ist schlechter und sowohl Bildungswesen und Innovationskraft fallen deutlich gegenüber Japan ab. Japan hat es auch geschafft, im Unterschied zu Italien, in den letzten Jahren die Produktivität deutlich zu erhöhen. So sehen die Zahlen aus:

Dabei gelingt es Italien bei der Bildung der nachfolgenden Generation nicht, mit den führenden Nationen der Welt mitzuhalten (müßig zu erwähnen, dass es in Frankreich noch schlimmer aussieht):

Quelle: Gunnar Heinsohn

Das Problem ist jedoch, dass die Klugen das Land verlassen. Sie suchen sich Arbeit im Ausland, was auch angesichts der Arbeitslosigkeit kein Wunder ist:

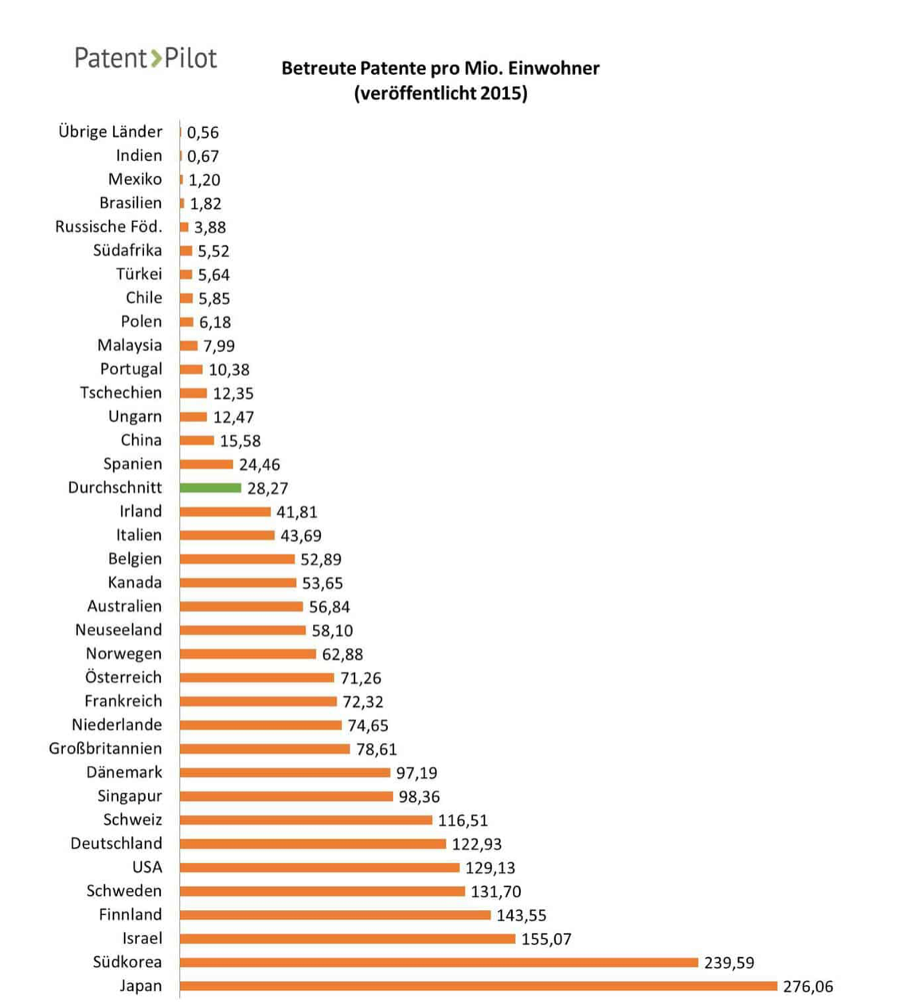

Dennoch hält das Land bei den Innovationen noch mit:

Offensichtlich sind wirkliche Reformen erforderlich. Es stimmt zwar, dass es schon Reformen gab, aber diese genügen nicht. Vor allem mit Blick auf die Effizienz des öffentlichen Sektors und die Korruption:

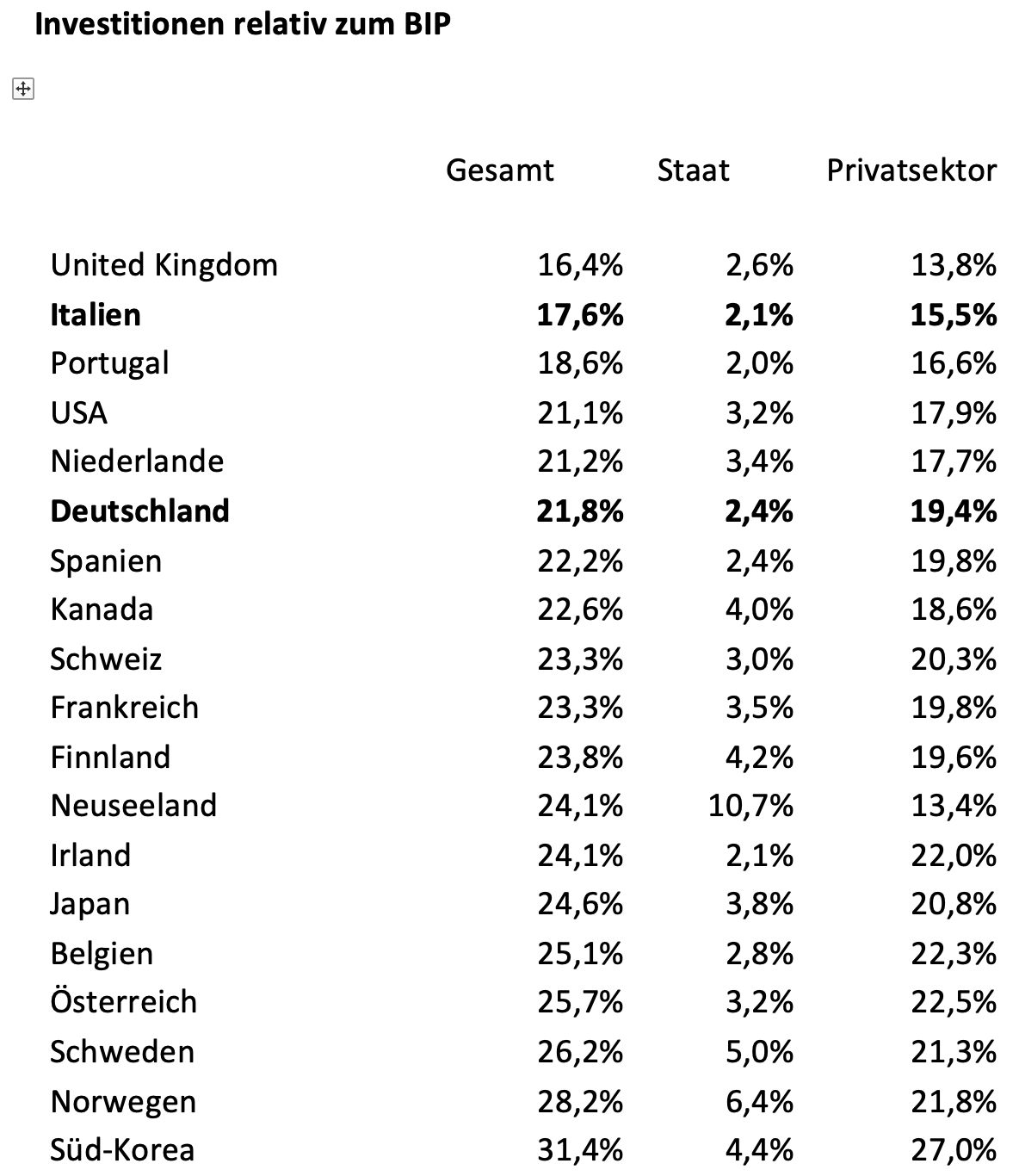

Und letztlich hakt es auch an den dringend erforderlichen Investitionen:

Und dabei investiert Deutschland schon zu wenig! In beiden Ländern legt der Privatsektor das Geld lieber im Ausland an, statt im Inland zu investieren.

Deshalb war mein Fazit in der Diskussion eindeutig:

- Natürlich kann mehr Geld von der EU die Anpassung erleichtern, es ist aber nicht die Lösung. Gleiches gilt, wenn wir Italien einfach erlauben, weiter Schulden zu machen.

- Italien befindet sich seit über 100 Jahren in einer Transferunion zwischen Nord- und Süditalien. Wenn überhaupt, dann sind die Unterschiede gewachsen.

- Nun ist auch der eigentlich starke Norden unter Druck; Wettbewerbsfähigkeit hat abgenommen.

- Die Regulierung des Arbeitsmarktes ist immer noch eine große Hürde. Sie schützt die Alten und Arbeitsplatzbesitzer zulasten der jungen Generation.

- Bürokratie und Korruption sind legendär.

Transfers über die EU werden daran nichts ändern.