Joe Biden soll schaffen, was Trump nicht gelang

Es ist nicht so, dass ich immer richtig liege. So mit diesem Kommentar aus dem Jahr 2016:

→ „Mit Trump kommt die Reflation“

Darin schreibe ich:

Je protektionistischer ein Land war und je schneller es schaffte, die eigene Währung zu entwerten, desto größer war der Erfolg. Ein Präsident Trump würde vermutlich genau diesen Weg beschreiten. Eine Begrenzung der Zuwanderung dürfte zu steigenden Löhnen führen. Protektionistische Eingriffe – wie auch immer begründet – zur Verlagerung von Produktion in die USA und tendenziell steigenden Preisen. Helikopter-finanzierte Konjunkturprogramme zu höherem Wachstum und – vermutlich – zu einer deutlichen Schwächung des US-Dollars, was wiederum Exporte fördert und Importe beschränkt. Macht Trump seine Drohung wahr, von den Verbündeten mehr militärische Eigenleistung zu fordern und die militärischen Aktivitäten im Ausland zurückzuführen, so hat auch dies eine belebende Wirkung für die USA.

Damit wären die USA das Land, welches am aggressivsten diesen Kurs verfolgt. Europa könnte darauf schon alleine aufgrund der Struktur des Eurosystems nicht oder nur sehr zeitverzögert regieren. Der Euro würde deutlich aufwerten, die Inflation weiter sinken. Die Spannungen in der Eurozone würden weiter zunehmen und die hier mehrfach diskutierten Szenarien für eine Auflösung des Euro an Aktualität gewinnen.

Bekanntlich kam es nicht so. Zwar hat Trump massiv neue Schulden gemacht, und in der Tat sind die Einkommen der ärmeren Amerikaner so stark gestiegen wie seit Jahrzehnten nicht mehr. Der Dollar hielt jedoch gut und neigt erst seit einem Jahr zur Schwäche. Gold erreichte auch erst 2020 wieder neue (nominale) Höchststände.

Nun liegen alle Hoffnungen auf Joe Biden. Ihm soll es nun gelingen, die säkulare Stagnation zu überwinden. Ambroise Evans-Pritchard ist zuversichtlich:

- “The era of Biden reflation is in full swing already. Commodities are on fire. Agricultural prices have risen 42pc since touching bottom in April. Industrial metals have risen 54pc. Both are higher than they were before the pandemic began. The spot price of liquefied natural gas has exploded, reaching an all-time high of $32 (mmBtu) in Asia. There is panic buying. Oil lags because of the inventory glut but that will vanish as economies open up. Shipping costs for container freight have tripled on some oceanic routes.” – bto: Ich finde allerdings, dass man das – wenn überhaupt – noch Trump zuschreiben sollte, ebenso wie die Impfstoff-Beschaffung.

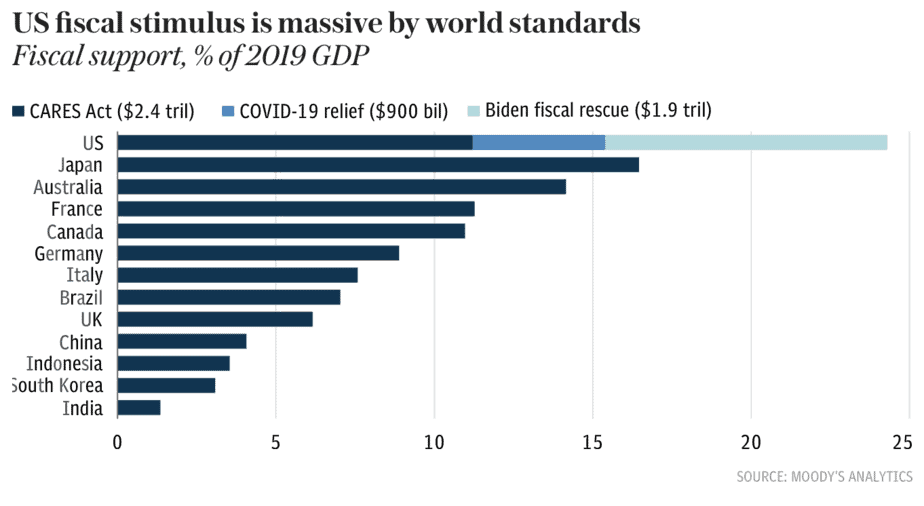

- “So what will happen to the US economy when Joe Biden pushes through $1.9 trillion of extra fiscal stimulus on top of the $900bn agreed just before Christmas? It is the fifth jumbo package since Covid struck.” – bto: Ja, die Wirtschaft sollte wachsen. Klar. Vor allem ist es im internationalen Vergleich beeindruckend:

Quelle: The Telegraph

- “Moody’s Analytics estimate that accumulated fiscal relief – actual debt-funded spending – amounts to $5.2 trillion. (…) The fresh money will flow through just as vaccination reaches critical scale and the US economy opens up, unleashing a surge of pent-up spending. Moody’s has raised its US growth forecast to 7pc annualised for this quarter, and a blistering 8pc this year (up from 4pc last month). Unemployment could drop to 4pc by next year.” – bto: ein Boom und wie wir wissen, spielt die Finanzierung keine Rolle. MMT gehört fest in den Instrumentenkasten der Regierung.

- “The consensus is that Mr Biden will secure an extra $1 trillion. This still brings largesse to 8.5pc of GDP this winter. It will be followed by the first tranche of infrastructure spending and investment in green energy – dressed up as technological rivalry with China – to kick in later this year.” – bto: Natürlich geht es hier um Industriepolitik. Das wird gern vergessen. Natürlich kann man sich neue, grüne Technologien wünschen. Vor allem sollte man sich aber die Wertschöpfung wünschen.

Und dann kommt eine Einschätzung, die ich nicht teile: “(…) the Federal Reserve will be on the warpath much earlier than widely assumed; dollar bears will be disappointed again; and Wall Street faces a cold douche, a sharp correction before the long bull market of the Roaring Twenties gets going.”

Auch auf die Gefahr hin, dass ich mich in vier Jahren wieder korrigieren muss:

- Die Fed wird alles tun, um die Zinsen lange tief zu halten, denn das ist Teil des Pakets. Es muss so sein, wenn wir über nominales Wachstum die Schuldenquoten runterbekommen wollen.

- Das bedeutet auch eine Dollar-Schwäche, wobei der Euro durchaus das Zeug hat, noch schwächer zu werden.

- Der Bull-Market der 2020-er: Vor 100 Jahren waren Aktien historisch billig. So billig wie zu keinem anderen Zeitpunkt in den letzten 100 Jahren (Wall Street). Heute sind Aktien historisch teuer. Da muss die “sharp correction” massiv sein. 40 Prozent? Und genau das werden die Notenbanken zu verhindern versuchen.

Doch schauen wir weiter auf die Argumentation:

- “Europe is in another economic, policy, and mental universe. It is further behind in rolling out vaccines. It has suffered twice as big a hit to GDP from the pandemic. It is reverting to its Ordoliberal default setting of fiscal austerity. The Recovery Fund is more totemic than real.” – bto: Ich glaube nicht an eine Rückkehr zur Sparsamkeit. Auch in der EU läuft es auf die EZB-Finanzierung raus.

- “Deflationary dynamics are so deeply lodged in the eurozone after the mistakes of the lost decade that the European Central Bank is still thinking of cutting rates below minus 0.5pc. It is hard to imagine positive rates before the second half of this decade, or indeed ever again in the life of the euro project.” – bto: Solange es keine Lösung für die Schulden gibt, müssen die Zinsen unten bleiben.

- “There will come a point when America’s $27 trillion public debt and structural deficits return to haunt, but currencies are a beauty contest and much of the world looks hideous. ‘It is extremely challenging to replace something with nothing,’ says Mohamed El-Erian, Allianz’s bond guru.” – bto: oder wie William White im Podcast: Wenn es alle machen, gibt es keinen Platz mehr zum Verstecken.

- “Markets continue to expect double-barrelled fiscal and monetary stimulus – tantamount to Modern Monetary Theory – with no rate rises until 2024.(…) Inflation will hit 2pc by the late spring. The broad M2 money supply has risen 24pc over the last year and while the transmission channel may be blocked for now, it is not broken. It sits there like reflation rocket fuel waiting for ignition. (…) Fed tightening is closer than markets care to admit. Inflation expectations five years ahead are higher today than when the pandemic hit. They are approaching levels seen during the tax-cut boomlet of 2018 when the Fed was worried about overheating and rates were 225 basis points higher.” – bto: Das zeigt, wie schwer es ist, im heutigen Umfeld Inflation zu erzeugen.

- “The Biden reflation will ultimately lead to trouble. As Milton Friedman once said, there is nothing so permanent as a temporary increase in government spending. Mr Biden’s exorbitant green Gosplan is almost unAmerican. It will end in pork-barrel spending, wastage, and a slow furring up of the arteries. (…) Deficit reflation began with Donald Trump’s unfunded tax cuts. It will now accelerate under Joe Biden’s unfunded spending. Keynesian orthodoxy is triumphant and America is breaking out of secular stagnation.” – bto: Schauen wir mal, würde ich sagen.