Die Folgen des billigen Geldes – die BIS warnt erneut

Es ist nicht das erste Mal, dass die Bank für Internationalen Zahlungsausgleich warnt, siehe meine Kommentare „Die krachende Niederlage der Notenbanker“ und BIS: Wir sind pleite und Geldpolitik kann das auch nicht ändern.

Mit Blick auf die aktuelle Börsenstimmung und die weiter steigende Verschuldung, besonders in den Schwellenländern, warnt die Bank im gestern erschienenen neuen Quartalsbericht erneut vor Turbulenzen.

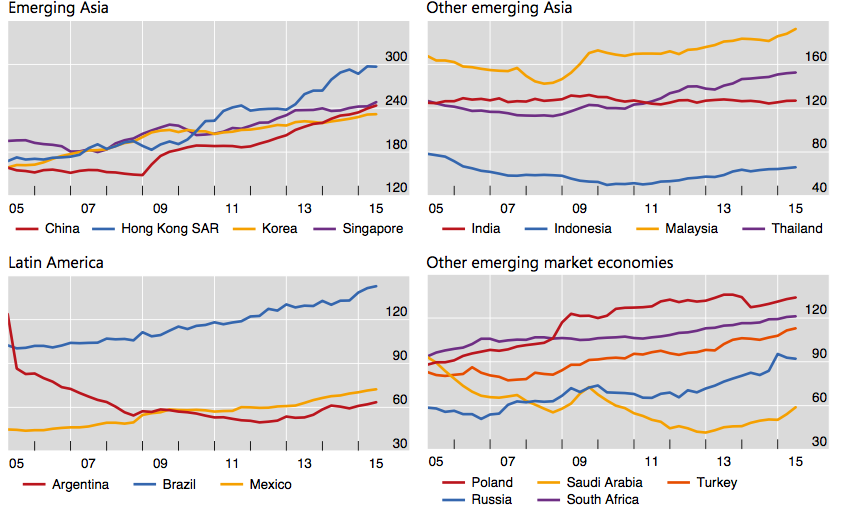

Die Verschuldung der Schwellenländer in US-Dollar stieg im zweiten Quartal 2015 auf 9,8 Billionen Dollar. Kommt es nun wirklich zu einer Zinserhöhung in den USA – bekanntlich gehe ich davon aus, dass die Zinsen nur erhöht werden, damit man sie rasch wieder senken kann – drohen, so die Bank, erhebliche negative Rückkopplungen auf die Schwellenländer. Laut dem Chefökonomen Claudio Borio gibt es einen erheblichen Widerspruch zwischen der Hektik an den Finanzmärkten und der stetigen Verschlechterung der grundlegenden wirtschaftlichen Daten.

Die BIZ weist darauf hin, dass die Schuldendienstquoten von Brasilien, Russland, Indien, China und Südafrika bereits jetzt auf einem Niveau stehen, wie sonst nur bei Finanzkrisen, dies trotz des sehr tiefen Zinsniveaus.

Jeder weitere Anstieg des US-Dollars würde zu einer erheblichen Belastung der Unternehmen in den Schwellenländern führen, von denen sich viele erheblich in US-Dollar verschuldet haben.

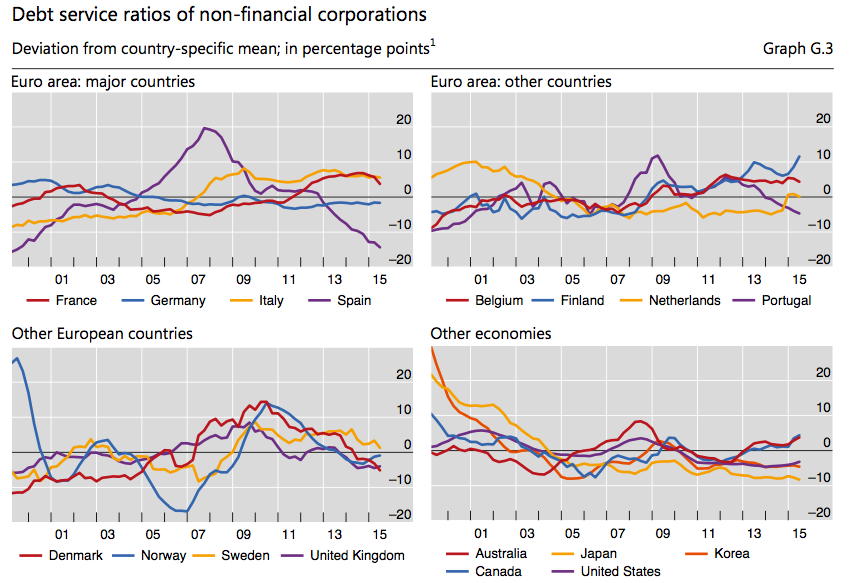

Übrigens sind die Schuldendienstquoten in den Industrieländern zurückgegangen, allerdings liegt dies nicht immer an geringerer Verschuldung, sondern nur daran, dass das Geld deutlich billiger geworden ist! In einigen Ländern haben die Unternehmen die letzten Jahre wirklich dazu genutzt, die Schuldenlast zu reduzieren.

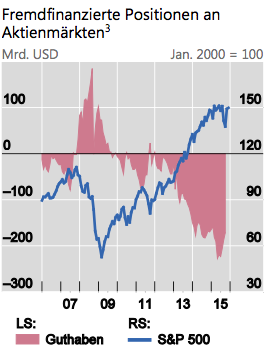

Die Anfälligkeit des Finanzsystems ist mitnichten geringer geworden in den letzten Jahren. Vor allem bleiben die Weltfinanzmärkte abhängig von jedem einzelnen Wort und Signal der Notenbanken, wie auch letzte Woche angesichts der Entscheidungen der EZB zu beobachten. Welche Rolle das billige Geld hier spielt, sieht man beispielsweise an den Marginloans an der Wallstreet, also der Bedeutung von Wertpapierkrediten für den Kauf von Aktien:

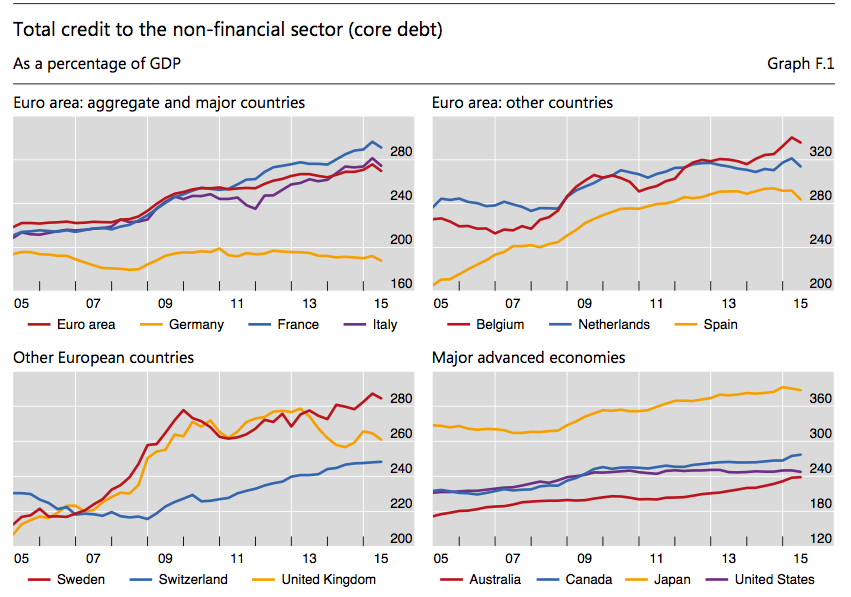

Doch nicht nur hier zeigt die BIS sehr schön auf, dass wir seit der Finanzkrise weitermachen wie bisher. Die Zahlen zeigen zwar eine Stabilisierung der Schuldenquoten in diesem Jahr – das dürfte aber nur vorübergehend sein. Die Politik bleibt unverändert. Mehr Schulden statt weniger. Dabei immer im Hinterkopf haben: Es sind nur die ausgewiesenen Schulden, nicht die verdeckten!

Weiter Richtung Abgrund!