BIZ beweist (erneut), dass wir verdammt sind zur Politik billigen Geldes

Im Report der BIZ stecken wie immer mehr interessante Informationen. Deshalb hier eine weitere Auswertung der BIZ ausnahmsweise schon am Sonntagabend:

Es gibt viele Studien, die zeigen, dass eine hohe Verschuldung nicht nur die Krisenanfälligkeit erhöht, sondern auch die Überwindung einer Krise erschwert. Die verschuldeten Wirtschaftssubjekte müssen erst einmal ihre Bilanz sanieren und können schlichtweg bei höheren Zinsen weniger für andere Dinge ausgeben. Deshalb sind wir ja auch in den tiefen Zinsen gefangen. Im aktuellen BIZ-Report (hatte ich hier schon heute Abend) liefern Boris Hofmann und Gert Peersman eine empirische Analyse:

- “There is growing evidence that high and rising debt is associated with sub-par medium-term growth (…) this effect is mainly attributable to changes in the debt service ratio (DSR) (…).“ – bto: was als solches nicht überraschen kann.

- “Since debtors are typically credit- or liquidity- constrained, they are likely to have greater propensities to consume or invest out of changes in disposable income than creditors. Accordingly, an increase in the aggregate DSR, by transferring income from debtors to creditors, could reduce aggregate output because the decline in spending by debtors is only partially compensated by a rise in spending by creditors.” – bto: weshalb ja auch Leute wie Martin Wolf von der FT immer wieder fordern, zu den Schuldnern umzuverteilen, was die Notenbanken auch versuchen.

- “Conversely, a lower DSR could boost economic activity because of the income transfer from creditors to debtors.” – bto: Heute geht es meines Erachtens noch viel weiter. Es genügt nicht, Einkommen umzuverteilen. Es wird zu einer Umverteilung von Vermögen kommen (müssen) durch Forderungs- = Schuldenvernichtung. Blöd, aber leider unumgänglich.

- “(…) the extraordinary monetary accommodation provided by the leading central banks in the wake of the Great Financial Crisis (GFC) was in part motivated by a desire to reduce the debt service burdens of households and firms through lower interest rates. And an oft-heard argument in the current debate about the appropriate pace of monetary policy normalisation is that high debt makes the economy more interest rate-sensitive, so that normalisation in highly indebted countries should proceed very cautiously.” – bto: haha. Ist unmöglich!

- Damit kommen wir zu den Ergebnissen der empirischen Analyse: “(…) a monetary policy tightening triggers a significant and persistent increase in the DSR. (…) and this effect dominates a fall in debt-to-income ratios (…).” – bto: O. k., das dürfte nun niemanden überraschen. Die Party wird teurer und kommt deshalb zu einem Ende.

- “(…) monetary policy has a stronger impact on DSRs, as well as on economic activity, the price level, house prices and credit, in economies where private sector debt is higher.” – bto: Bedenken wir mal, was es für unsere heutige Lage bedeutet. Die Weltwirtschaft war noch nie so hoch geleveraged wie heute. Wir können also keinen Zinsanstieg = Margin Call gebrauchen. Gefangen in tiefen Zinsen können wir sie nur noch tiefer setzen. Deshalb glauben die Märkte auch nicht an die Zinswende. Andererseits haben wir gesehen, dass es schon acht Mal Phasen ständig fallender Zinsen gegeben hat, die alle zu einem Ende kamen. So dürfte es auch diesmal sein, dann aber mit deflationären Folgen der brutalsten Art.

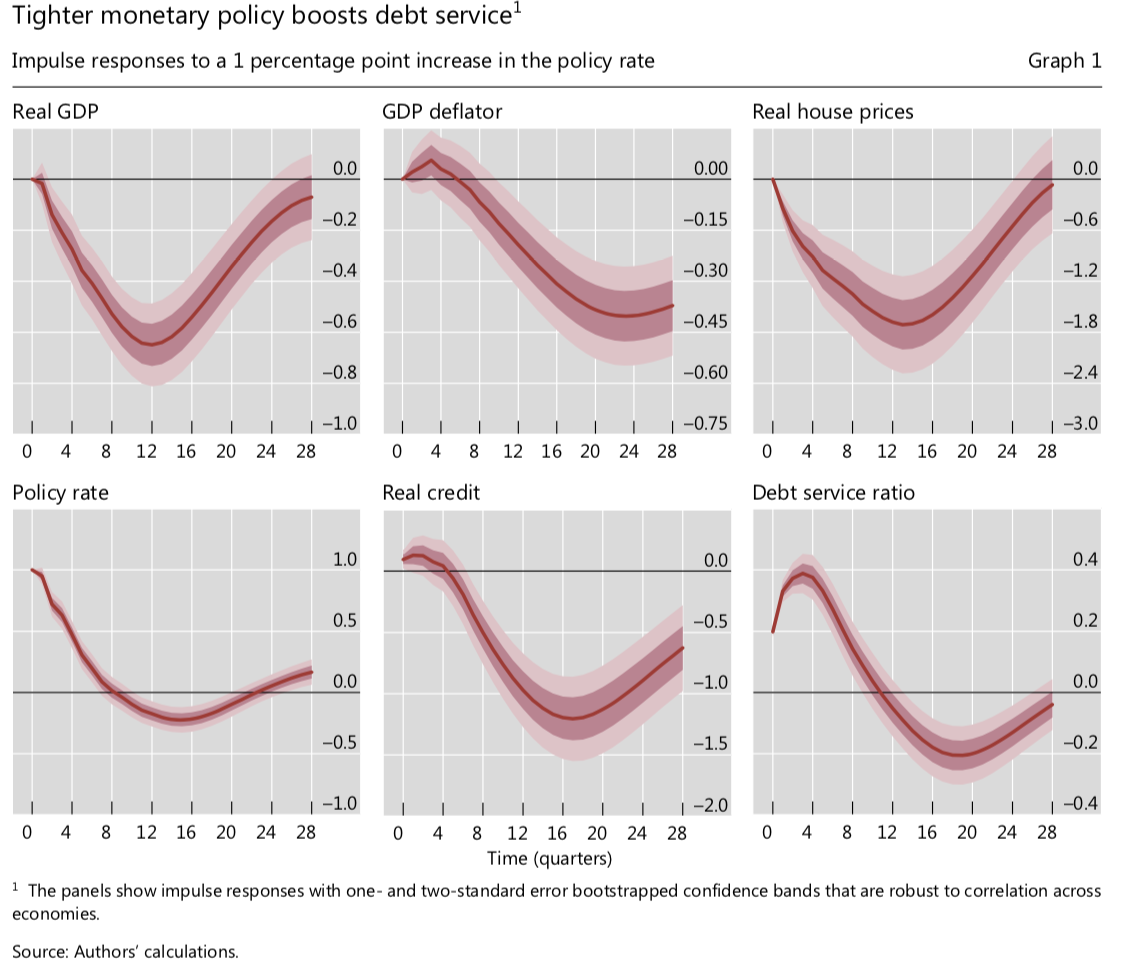

- “A 1 percentage point shock to the policy rate causes real GDP and the GDP deflator to fall by a maximum of 0.6 % and 0.4 % after 12 and 22 quarters, respectively. House prices and credit respond more strongly, dropping by up to 1.7 % and 1.2 % after 13 and 17 quarters.” – bto: Das ist dann die Krise, siehe Spanien, Irland etc. nach dem Platzen der Immobilienblase.

- “The policy rate gradually returns to baseline and turns significantly negative eight quarters after the shock, reflecting the monetary policy response to the negative macro- financial effects triggered by the initial shock.” – bto: noch Fragen zur Geldpolitik heute? Wir haben nur das Problem, dass wir immer mehr Schulden machen.

Quelle: BIZ

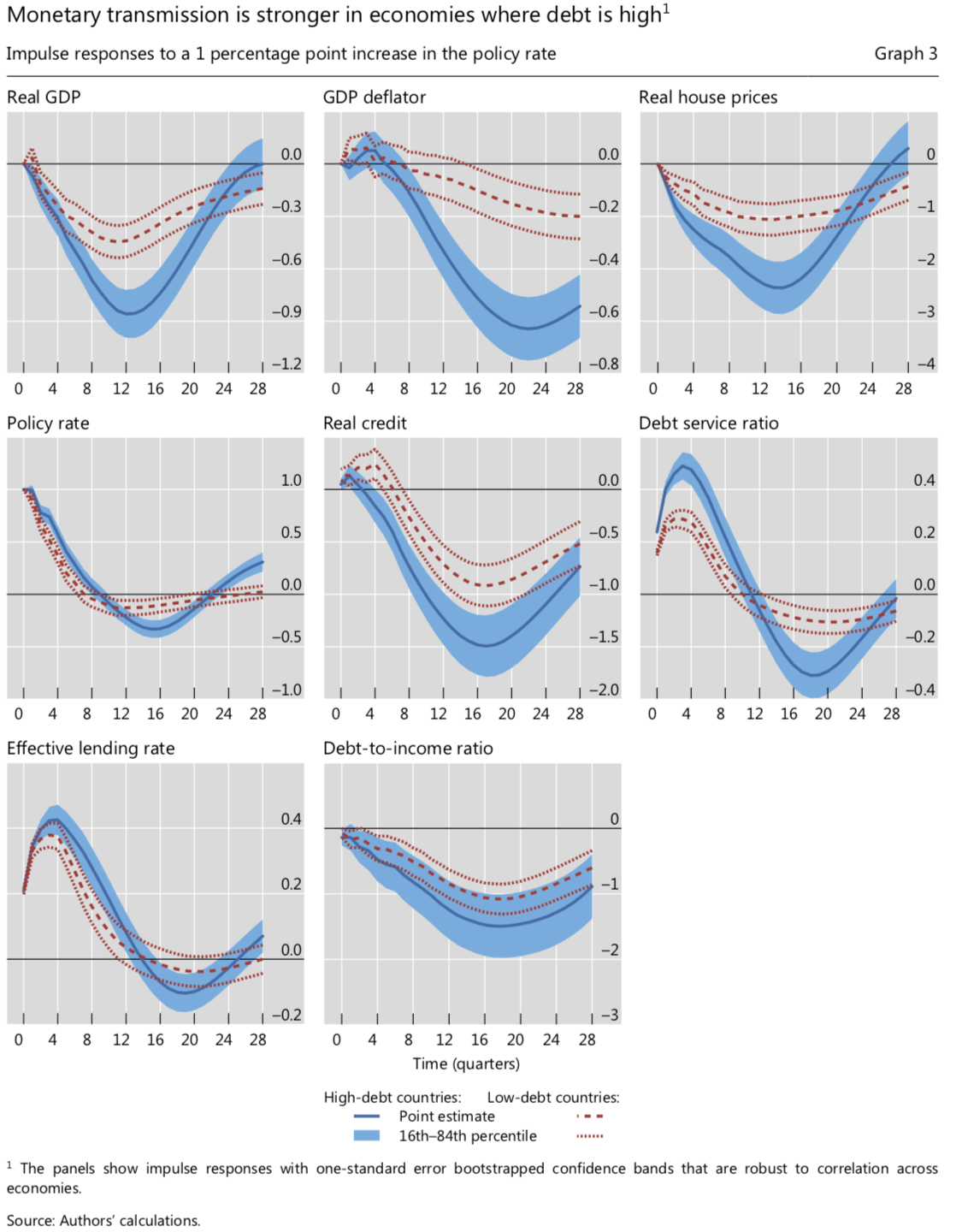

- Wenig verwunderlich ist dann auch, dass “the stronger response of the DSR to monetary policy in the high-debt economies is driven by the higher initial debt level, rather than by the changes in the DSR components following the monetary policy shock”. – bto: einfach, weil es dann nötiger ist!

Quelle: BIZ

- “We also observe much stronger effects on economic activity and the price level in economies where private non-financial sector debt levels are higher. The peak responses of both real GDP and the GDP deflator are more than 0.4 percentage points larger in high-debt economies. (..) In the high-debt economies, the drop in house prices is 1.3 percentage points larger (…).” – bto: Auch das ist klar, aber schön es nochmals bestätigt zu sehen.

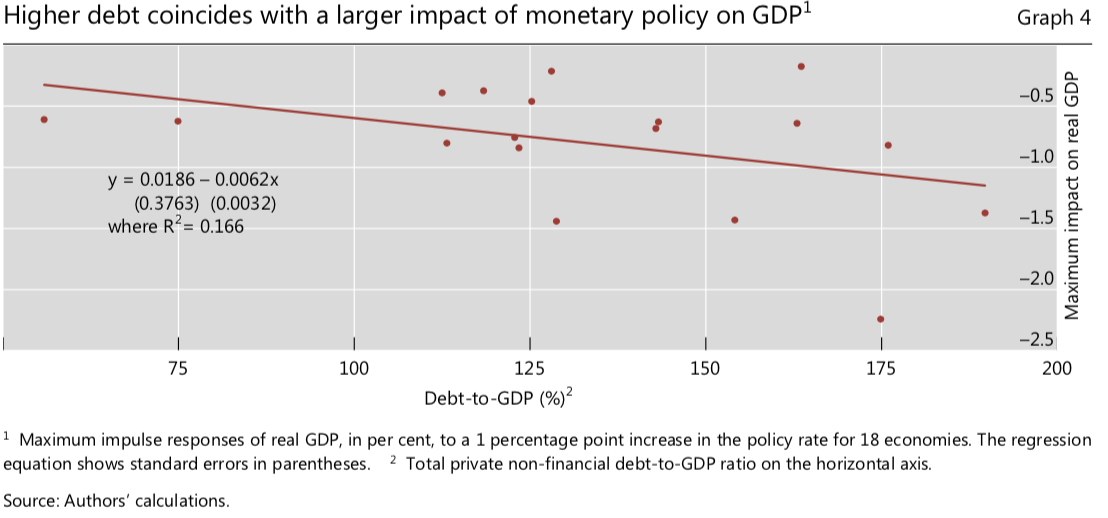

- “(…) monetary policy has a stronger impact in economies where private debt is high. (…) The correlation is negative and significant: GDP decreases more after a contractionary monetary policy shock in economies with high debt.” – bto: weshalb es so spannend ist, was im nächsten Jahr passiert.

Quelle: BIZ

Dann kommen die Autoren zu ihrem – nicht überraschenden – Fazit, das wir im Hinterkopf haben müssen, wenn wir uns überlegen, wie es wirtschaftlich und an den Finanzmärkten weitergeht.

- “Our results confirm that a (…) change in the monetary policy stance, (…), triggers a significant and persistent change in the DSR in the same direction.” – bto: nicht verwunderlich.

- “the effects of monetary policy on DSRs, as well as on economic activity, the price level, credit and housing markets, are significantly larger in countries with high private non-financial sector debt. The level of debt and the corresponding response of the DSR might therefore be important for the transmission of monetary policy.” – bto: Die Notenbanken sind dazu verdammt, die Schuldner immer wieder rauszuhauen. Wenn das kein Moral Hazard ist?

- “These findings suggest that the extraordinary monetary accommodation engineered by leading central banks in the wake of the Great Financial Crisis may have alleviated debt service burdens in highly indebted countries. This might have played an important role in dampening the after-effects of the crisis and in supporting the recovery.” – bto: bestimmt. Aber sie legen die Basis für eine noch größere Rettungsaktion!

- “At the same time, our results also suggest that persistent high debt levels may represent a complicating factor in the ongoing or prospective normalisation of monetary policy in many economies. We find that economies with high debt are more interest rate-sensitive, so that a policy tightening could have stronger adverse macroeconomic effects than otherwise.” – bto: billiges Geld for ever! Das wird es aber nicht geben können. Denn: “(…) high debt makes it harder to raise rates, but keeping rates low induces further debt accumulation.“ – bto: So ist es!

Hier auch nochmals der Link zur ganzen Studie:

“Billiges Geld” ist billig, weil der Preis = Zins nicht adäquat ist. Die Gründe dafür sind hier im Blog bereits intensiv diskutiert worden.

Der Zinssatz wirkte bislang risikosteuernd bei der Kreditvergabe. Das ist inzwischen Schnee von gestern. Und inzwischen kann man etwas zu den pot. Folgen von zu niedrigen Zinsen inzwischen sogar auf NTV lesen:

“Untote bedrohen die Wirtschaft

Schwache Banken ernähren Zombie-Firmen

Banken halten immer mehr Unternehmen, die wirtschaftlich gesehen längst tot sein müssten, mit Krediten am Leben. Damit gefährden sie sich selbst und die gesamte europäische Wirtschaft. Wissenschaftler haben untersucht, warum Banken so etwas tun.”

https://www.n-tv.de/wirtschaft/Schwache-Banken-ernaehren-Zombie-Firmen-article20155735.html

“Schwache Banken”, “Zombiefirmen”.

Die geplante neue europäische Einlangensicherung EDIS scheint da wie gemacht für´s Retten der schwachen Banken, die Kredite an Zombiefirmen ausreichen, die es nicht gäbe (jedenfalls nicht in dem Ausmaße) wären die Zinsen risikoadäquat.

Da kommt EDIS gerade zu rechten Zeit wie Vera Lengsfeld treffend herausarbeitet:

http://vera-lengsfeld.de/2017/12/04/2030/

Viele Banken in Europa kranken. Die Medizin dagegen soll EDIS sein. Da sage ich nur: wir werden zu Tode therapiert…

„„Billiges Geld“ ist billig, weil der Preis = Zins nicht adäquat ist.“

Billiges Geld? 1 Euro „kostet“ exakt 1 Euro. Geld ist etwas anderes als Kredit. Geld kann man nicht kaufen (Währungen kann man kaufen). Was Sie meinen, das ist der Preis für Kredite, wie Sie dann ja auch schreiben. Und diesen Preis bestimmen immer noch die Banken im Wettbewerb. Es gibt einfach zu viele Banken und somit einen gnadenlosen Wettbewerb um die letzten willigen Schuldner. Wir sind overbanked und underinvested.

„Der Zinssatz wirkte bislang risikosteuernd bei der Kreditvergabe. Das ist inzwischen Schnee von gestern.“

Das ist in Euroland schon seit 1999 „Schnee von gestern“. Ansonsten hätten sich solche Asymmetrien niemals aufgebaut. Die wahre Ursache ist allerdings an ganz anderer Stelle zu verorten. Hier noch einmal der Link: https://soffisticated.wordpress.com/schulden/.

LG Michael Stöcker

Ein Teil des aktuellen, überlangen Konjunkturzyklus resultierte daraus, daß sich alle Arten von Schuldnern günstiger refinanzieren konnten (Sonderkündigungsrechte in Anleihen) sowie aus Finanzoptimierungen wie Leveraging, überteuerte Übernahmen, fremdfinanzierte Dividenden, etc.

Natürlich ist heute, wo das Zinsniveau niedrig ist, so etwas wie eine innere Verletzlichkeit der gesamten Volkswirtschaft bzw. Schuldnerschaft gegeben, denn fast niemand würde ein um ca. 400 Basispunkte höheres Zinsniveau wie noch vor 10 Jahren verkraften.

Vorbild Japan: von der Entwicklung seit 1989 dort kann man antizipieren, daß im Verlauf der nächsten 20 bis 30 Jahre die Staatsverschuldung hier vergleichbar in zukünftigen Krisen wachsen wird, begleitet von dem ewigen Singsang von Märchenreigen aus Politik und Notenbanken.

Den Aktienmarkt gibt es in zukünftigen Krise dennoch ca. 50% preiswerter wie heute, wie mehrmals z. B. 1998, 2003, 2009 bereits schon in Japan geschehen und dies sind im Grunde die letzten verbliebenen Chancen für Leute mit Über- und Weitblick, auch unter Nutzung der in Krisen weiterhin preiswerter Wertpapier – Lombardkredite, ihr Vermögen zu mehren.

„denn fast niemand würde ein um ca. 400 Basispunkte höheres Zinsniveau wie noch vor 10 Jahren verkraften.“

So ist es. Das ist aber nicht das wirkliche Problem, da es so schnell hierfür keinen realen Grund geben wird. Das eigentliche Problem der Notenbanken ist doch vielmehr, was sie im kommenden Abschwung noch für Möglichkeiten in petto hat. Eine letzte Möglichkeit hätte sie: QE4P.

Ansonsten bleibt nur kreative Buchhaltung, da wir uns mit der schwarzen Null und ihren Derivaten eine Schlinge um den Hals gelegt haben, die das System strangulieren wird. Wie ernst die Lage ist, kann man daran erkennen, dass nun auch Martin Feldstein (sic!) ins Lager der Keynesianer gewechselt ist. Ja, Sie lesen richtig; der Martin Feldstein der Zeit seines Lebens immer vor den Gefahren der Inflation gewarnt hatte: http://economistsview.typepad.com/economistsview/2016/07/how-martin-feldstein-learned-to-stop-worrying-and-love-inflation.html.

Herr Stöcker, ich bin Ihnen immer wieder dankbar für die hilfreichen Hinweise, zuletzt auf die PIIE-Konferenz

Jetzt schreibt er in der aktuellen WirtschaftWoche (1.12.2017 auf Seite 61):

„Ich glaube, der Euro-Zone hilft in künftigen Krisen nur eine koordinierte fiskalische Expansion. Jedes Land müsste einer Kombination aus sinkenden Steuern und höheren Staatsausgaben zustimmen, angepasst an das Ausmaß des wirtschaftlichen Abschwungs. Und es wäre ein Fehler, mit der Planung einer solchen koordinierten Reaktion zu warten, bis die Rezession tatsächlich einsetzt. Das Thema gehört auf die Agenda – schon jetzt, in Aufschwungzeiten.“

Jetzt mutiert also auch der letzte Mohikaner zum Keynesianer. Wann bekennen sich endlich unsere deutschen Ökonomen und Politiker zu ihren mikroökonomischen Irrtümern: https://zinsfehler.com/2017/11/24/keynesianische-revolution-2-0/?

LG Michael Stöcker

Hier eine ältere Version auf PS: https://www.project-syndicate.org/commentary/eurozone-recession-no-policy-response-by-martin-feldstein-2017-10/german

Das Problem aller Keynesianer ist, daß in guten Zeiten – wie beispielsweise heute – nie die Reserven angelegt wurden, die in schlechten Zeiten über zusätzliche Kreditaufnahmen und Haushaltsdefizite verausgabt werden.

Musterbeispiel ist hier wieder Japan, daß in den vergangenen 30 Jahren alle Flüsse kanalisiert und die Großstädte erdebebensicher gestaltet hat. Leider wurden dabei die küstennahen Atomkraftwerke vergessen mit großem volkswirtschaftlichem Schaden seit 2011…

Oder wie es Prof. Sinn im Essay “„Man schaue sich Japan an“ trefflich formuliert:

“Das ist das grundsätzliche Problem der makroökonomischen Politik, sei sie nun fiskalischer oder geldpolitischer Natur: Stets greifen die Maßnahmen nur kurzfristig. Das liegt zum einen daran, dass eine Staatsverschuldung zwar staatliche Nachfrage nach Gütern und Leistungen von der Zukunft auf die Gegenwart zieht, sie aber in der Summe der Jahre nicht vergrößern kann. Jede Schuld muss ja bedient oder getilgt werden, was der Wirtschaft künftig so viel Stimulierung entzieht, wie sie heute hinzubekommt. Man kann schon wegen dieses trivialen Effektes keine dauerhafte Konjunkturbelebung erzeugen. Und wenn die Bürger dies durchschauen und misstrauisch werden, dann kommt es nicht einmal kurzfristig zu solch einer Belebung.”

http://www.hanswernersinn.de/de/ZEIT_14042016

Ein weiteres Problem Japans ist zudem, daß es in den Industrie- und Wirtschaftsstrukturen von einst verharrt, die früher Erfolg brachten wie Automobilherstellung, Elektronik, Maschinenbau, Chemie und Pharmazie, bei denen heute aufstrebenden Volkswirtschaften wie China als neue Konkurrenz heranwächst. Siehe dazu die Tätigkeitsfelder Nikkei 225 – Unternehmen:

https://www.boerse.de/kurse/Nikkei-225-Aktien/JP9010C00002

In Japan gibt es außer dem Unternehmen Softbank weder Softwarehersteller, Suchmaschinenbetreiber und andere Internetdienstleister von globaler Bedeutung, während es in China inzwischen viele gibt: Tencent, Baidu, Netease, Alibaba, etc.

Außerdem sind die Verluste wohlbekannt, die üblicherweise entstehen, wenn Staaten als Investoren, Unternehmer oder Bauherren auftreten.

Deshalb denke ich auch nicht, daß der Eurozone eine koordinierte fiskalische Expansion in einer zukünftigen Krise hilft. Dem steht heute die internationale Vernetzung der globalisierten Wirtschaft entgegen.

Durch die Euroeinführung wurde speziell Südeuropa früherer industrieller Strukturen beraubt. Heute bleibt nicht mehr viel, außer die Armen und Modernisierungsverlierer zu alimentieren. Entsprechend hoch ist die Staatsverschuldung in diesen Staaten.

„Das liegt zum einen daran, dass eine Staatsverschuldung zwar staatliche Nachfrage nach Gütern und Leistungen von der Zukunft auf die Gegenwart zieht, sie aber in der Summe der Jahre nicht vergrößern kann. Jede Schuld muss ja bedient oder getilgt werden, was der Wirtschaft künftig so viel Stimulierung entzieht, wie sie heute hinzubekommt.“

Wegen solch unsinniger Aussagen wie dieser gilt HWS international zu RECHT als „terrible macroeconomist“. Seit wann bitte schön werden Staatsschulden zurück gezahlt? Staatsschulden souveräner Staaten (also verschuldet in eigener Währung) werden stets revolviert (bei Bedarf auch via ZB). Zudem werden bei ausgeglichener oder positiver Leistungsbilanz nicht nur die Schulden auf die Zukunft verlagert, sondern auch die korrespondierenden Vermögen.

Macht also bei ausgeglichener LB im Saldo exakt 0,00 EUR Nettoschulden. Wann bitte schön fangen unsere Ökonomen endlich mal an MAKROÖKONOMISCH zu denken?

Investitionen müssen in einem Kreditgeldsystem IMMER über Schulden vorfinanziert werden. In Euroland unterlassen wir die heutigen Investitionen in Bildung und Infrastruktur und müssen deshalb in der Zukunft auf Wohlstand verzichten. Die Funktionsweise unseres Geldsystems ist nicht nur HWS ein Buch mit sieben Siegeln; auch einer seiner Kritiker ringt noch mit dem korrekten Verständnis (wie die übrigen 99 % wohl auch), wie mal wieder die aktuelle Diskussion auf Ökonomenstimme zeigt: http://www.oekonomenstimme.org/artikel/2017/11/was-macht-eine-bank-mit-dem-geld-ihrer-kunden-anmerkungen-zum-buch-von-dirk-ehnts/#c3858.

„Deshalb denke ich auch nicht, daß der Eurozone eine koordinierte fiskalische Expansion in einer zukünftigen Krise hilft. Dem steht heute die internationale Vernetzung der globalisierten Wirtschaft entgegen.“

Wenn in Deutschland Brücken und Schulen saniert werden, mit Hochgeschwindigkeitsnetzen die Basis für die Industrie 4.0 gelegt wird und eine integrierte transeuropäische solare Kreislaufwirtschaft aufgebaut wird, dann wird dies durch eine globalisierte Wirtschaft konterkariert? Diesen Wirkmechanismus müssten Sie schon begründen.

„Durch die Euroeinführung wurde speziell Südeuropa früherer industrieller Strukturen beraubt.“

Weniger durch die Einführung, sondern vielmehr dadurch, dass sich fast alle Beteiligten nicht an die Regeln gehalten haben; insbesondere auch Deutschland nicht. Insofern war die Einführung ein Fehler, der sich aber nicht mehr friedlich rückgängig machen lässt. Hier vertrete ich ganz die Auffassung von Barry Eichengreen: Die Einführung war ein Fehler, eine Auflösung wäre ein noch größerer Fehler.

LG Michael Stöcker

>Investitionen müssen in einem Kreditgeldsystem IMMER über Schulden vorfinanziert werden.>

IMMER?

Wenn sich – nur mal angenommen – in einem geschlossenen, statischen System die Nachfrage vom nicht mehr wettbewerbsfähigen Unternehmen, das pleitegeht und dessen Schulden gestrichen werden, zu einem verlagert, dass bei nun höherem Umsatz TROTZ Schuldendiensts Gewinne macht, dann kann es seine Investitionen aus den Gewinnen finanzieren.

DIESE Investitionen müssen demnach nicht über Schulden vorfinanziert werden.

Das hat Ihnen schon H. Kaspar vor Jahren am Herdentrieb erzählt und Ihnen Unsinn attestiert.

Sie haben nichts dazugelernt und es ist weiterhin Unsinn, was Sie erzählen.

PS:

Versuchen Sie doch einfach mal mit semantischer Differenzierung zu widersprechen.

Immer ist doch nicht immer – oder?

Da geht bestimmt etwas.

„IMMER?“

Ja, IMMER; und zwar ganz OHNE semantische Differenzierung, da wir über Makroökonomie sprechen.

Zu Ihrem Beispiel: Wenn Schulden gestrichen werden, was wird dann zugleich gestrichen? Einfach mal in den Kategorien der Doppik denken. Wenn’s nicht klar sein sollte, einfach noch mal nachfragen.

Ein einzelner kann selbstverständlich seine Investitionen auch über Gewinnthesaurierung finanzieren. Das geht aber nur dann, wenn dafür ein anderer den Verschuldungspart übernimmt. Das kann zum Beispiel das Ausland sein, die Staatsverschuldung oder auch verlockende Konsumentenkredite.

„Das hat Ihnen schon H. Kaspar vor Jahren am Herdentrieb erzählt und Ihnen Unsinn attestiert.“

Hat er das? Falls ja, dann hat er sich wohl geirrt.

LG Michael Stöcker

> Ja, IMMER >

Schon der eine Fall macht Ihr „immer“ tot.

Sie wollen etwas anderes sagen, nämlich, dass im bestehenden zweistufigen Bankensystem alles Geld außer dem von den Zentralbanken in Form von Scheinen und Münzen in Umlauf gebrachten Geldes irgendwann einmal durch Schuldverhältnisse geschaffen worden sein muss.

„Irgendwann geschaffen worden sein“ ist etwas anderes als „muss immer vorfinanziert werden“.

Diese Unterscheidung gilt nicht nur für ein, sondern alle Wirtschaftssubjekte.

„Sie wollen etwas anderes sagen, nämlich, dass im bestehenden zweistufigen Bankensystem alles Geld außer dem von den Zentralbanken in Form von Scheinen und Münzen in Umlauf gebrachten Geldes irgendwann einmal durch Schuldverhältnisse geschaffen worden sein muss.“

So einen Unsinn würde ich niemals sagen oder niederschreiben. Dass Sie dies vermuten ist für mich Bestätigung, dass auch Sie unser Geldsystem immer noch nicht verstanden haben. Ausschließlich die Münzen werden schuldfrei in Umlauf gebracht sowie diejenige Menge von M0, die durch den definitiven Ankauf von dauerhaften Assets (z. B. Gold) geschaffen wurde. Aber Sie befinden sich mit Ihrem Nichtwissen in bester Gesellschaft: http://www.oekonomenstimme.org/artikel/2017/11/was-macht-eine-bank-mit-dem-geld-ihrer-kunden-anmerkungen-zum-buch-von-dirk-ehnts/#c3868.

LG Michael Stöcker

Ich will Ihnen gern zugestehen, dass Sie besser als ich wissen, wie das Geld in die Welt kommt, sehe aber nicht, wo Sie mir widersprechen.

Ich wollte Ihnen lediglich eine Brücke bauen, aber offensichtlich brauchen Sie keine.

Na gut denn.

Jedenfalls SOLL „mein Nichtwissen“ Ihr Argument gegen meine Behauptung sein, dass Ihre Aussage

>Investitionen müssen in einem Kreditgeldsystem IMMER über Schulden vorfinanziert werden.>

FALSCH ist, weil es nicht aus der Welt zu schaffende Gegenbeispiele gibt.

Kein Kommentar dazu, ich will nicht immer wieder erklären, WAS argumentieren ist.

Ich versuche es daher noch einmal, anders.

Sie haben vorher gesagt:

>Ein einzelner kann selbstverständlich seine Investitionen auch über Gewinnthesaurierung finanzieren. Das geht aber nur dann, wenn dafür ein anderer den Verschuldungspart übernimmt.>

Ich lasse das mal so stehen.

Heißt „Verschuldungspart übernehmen“, dass jemand eine Bank aufsuchen und sich verschulden muss, WEIL die anlaufenden Investitionen durch Schulden vorfinanziert werden müssen?

Das müsste es heißen, weil das und nichts anderes unter „durch Schulden VORfinanziert“ bzw. „Verschuldungspart übernehmen“ zu verstehen ist.

Wer diese Position einnimmt, liegt falsch, weil die Investitionen wie gezeigt auch ohne DIESEN Gang zur Bank und ohne Neu- oder Zusatzverschuldung für DIESE Investition stattfinden können.

Man kann aber Ihre Aussage auch so verstehen, dass IRGENDWANN VORHER Verschuldung stattgefunden haben muss, damit es zu den Investitionen kommen kann, OHNE dass Zusatzverschuldung speziell FÜR diese Investitionen erfolgen müssen.

Wenn es das ist, was Sie meinen, ist es eine Binse.

Wie anders kann es in einem SCHULDgeldsystem möglich sein.

„Wenn es das ist, was Sie meinen, ist es eine Binse.

Wie anders kann es in einem SCHULDgeldsystem möglich sein.“

Ja, es ist eigentlich eine Binse. Aber erklären Sie das mal den Neoklassikern, bei denen das Geld für solche Investitionen aus einer vorherigen realen Ersparnis stammt. Und dann gibt es noch die Vertreter der Goldfraktion; ein ganz „unschuldig“ geblendeter Haufen.

Ein kleiner unbedeutender Teil kann tatsächlich schuldfrei finanziert werden. Es ist der Betrag der relevanten Geldmenge M1/M2, der schuldfrei das Licht der Welt erblickt; also das Münzgeld nach Abzug der Prägekosten sowie derjenige Teil des Zentralbankgeldes, der durch den Ankauf von Gold und sonstigen Realien von NICHTbanken entsteht.

LG Michael Stöcker

So lasst uns denn endlich damit beginnen, die Schulden ans (Bilanz)Kreuz der EZB zu nageln: : https://zinsfehler.com/2016/09/25/ein-geldpolitisches-manifest-fuer-europa/

LG Michael Stöcker

Hallo lb.Herr Stöcker,

danke für Ihren Link auf Ihre Webseite und Ihren tollen Beitrag, und Ihrer Forderung, die Schulden an das “Bilanzkreuz der EZB zu nageln”.

Da Sie mir verboten haben, die EZB zu bashen, machen Sie das wohl auch nicht.

Die EZB hat aber schon eine Schrottbilanz von mehr als 3 Billionen €..

Wenn dann Italien mit neuen Krediten von einer halben Billion € für das Pleite-Bankwesen sowie die üblichen ClubMed-Pleitiers dazukommen, und wir dann mit 30% oder mehr (nach Brexit) als Anteilseigner der EZB haften müssen, wird mir Angst und Bange, wenn die €urozone kollabiert.

Sie allerdings vermitteln den Eindruck, daß das Helikopter-Geld die Lösung aller Probleme sein kann.

LG Wolff Baer

„Sie allerdings vermitteln den Eindruck, daß das Helikopter-Geld die Lösung aller Probleme sein kann.”

Der Eindruck täuscht. Ich halte es aber für eine NOTWENDIGE (nicht hinreichende) Bedingung für die Lösung der zahlreichen Probleme. Nicht umsonst hatte ich zum Schluss geschrieben:

„Ein zentralbankfinanziertes Bürgergeld ist keine eierlegende Wollmichsau und ersetzt keinesfalls eine kluge Wirtschafts-, Fiskal- und Geldpolitik. Es ist zudem nur in gesättigten und reifen Volkswirtschaften an der Nullzinsgrenze mit disinflationären Tendenzen das geeignete Mittel der Wahl. Keinesfalls können diese positiven Effekte in Schwellenländern erwartet werden.

Ein zentralbankfinanziertes Bürgergeld kann allerdings nicht den grundsätzlichen Konstruktionsfehler des Euro korrigieren. Hierfür bedarf es der Einführung eines dreistufigen Geldsystems mit einem zusätzlichen Interzentralbankenmarkt, an dem die nationalen Zentralbanken des Eurosystems für einen Liquiditätsausgleich sorgen und sich somit schon am Interzentralbankenmarkt unterschiedliche Refinanzierungszinssätze herausbilden können, die der nationalen Situation gerecht werden. Oder um mit den Worten von Hans-Werner Sinn zu sprechen: Dann können sich die Zinssätze wieder nach ihrem Risiko spreizen und in Folge entstehen erst gar nicht so hohe Leistungsbilanzungleichgewichte. Alles andere ist ein Herumdoktern an Symptomen.“

LG Michael Stöcker

Danke lb.Herr Stöcker für Ihre Antwort auf meine Frage.

Sie sagen, daß ein Bürger- oder Helikoptergeld nicht den Konstruktionsfehler des € korrigieren kann (auch meine Meinung) und daß die Voraussetzung für eine erfolgreiche Wirkung nur in Ländern mit “kluger Wirtschafts-, Fiskal- und Geldpolitik” bestehen kann und auch nur in gesättigten Volkswirtschaften.

Könnten Sie mir bitte einen Staat oder Staaten nennen, wo diese Voraussetzungen gegeben sind.

Grundsätzlich alle hochentwickelten Länder mit LB-Überschüssen und Inflationsraten unter 2%: Euroland, Dänemark, Schweden, Schweiz, Japan, Südkorea, Singapur.

LG Michael Stöcker