10 Jahre nach der Krise – eine Bilanz

Die anerkannte Brookings Institution wirft einen Blick auf die Entwicklung der letzten zehn Jahre. Das Bild einer Erholung, die auf wackeligen Füßen steht.

Unterschiedlich (schwache) Erholung von der Krise

Quelle: BROOKINGS

Interessant ist hier zu sehen, dass Deutschland an der Spitze liegt – die Sonderfaktoren, die dazu führen, sind hier ausführlich besprochen worden – und Großbritannien sich gerade so langsam erholt hat. Sicherlich (auch) ein Faktor für das Brexit Votum. Bei den “BRICS” sieht man, dass es China ist, gefolgt von Indien. Russland und Brasilien stagnieren dagegen.

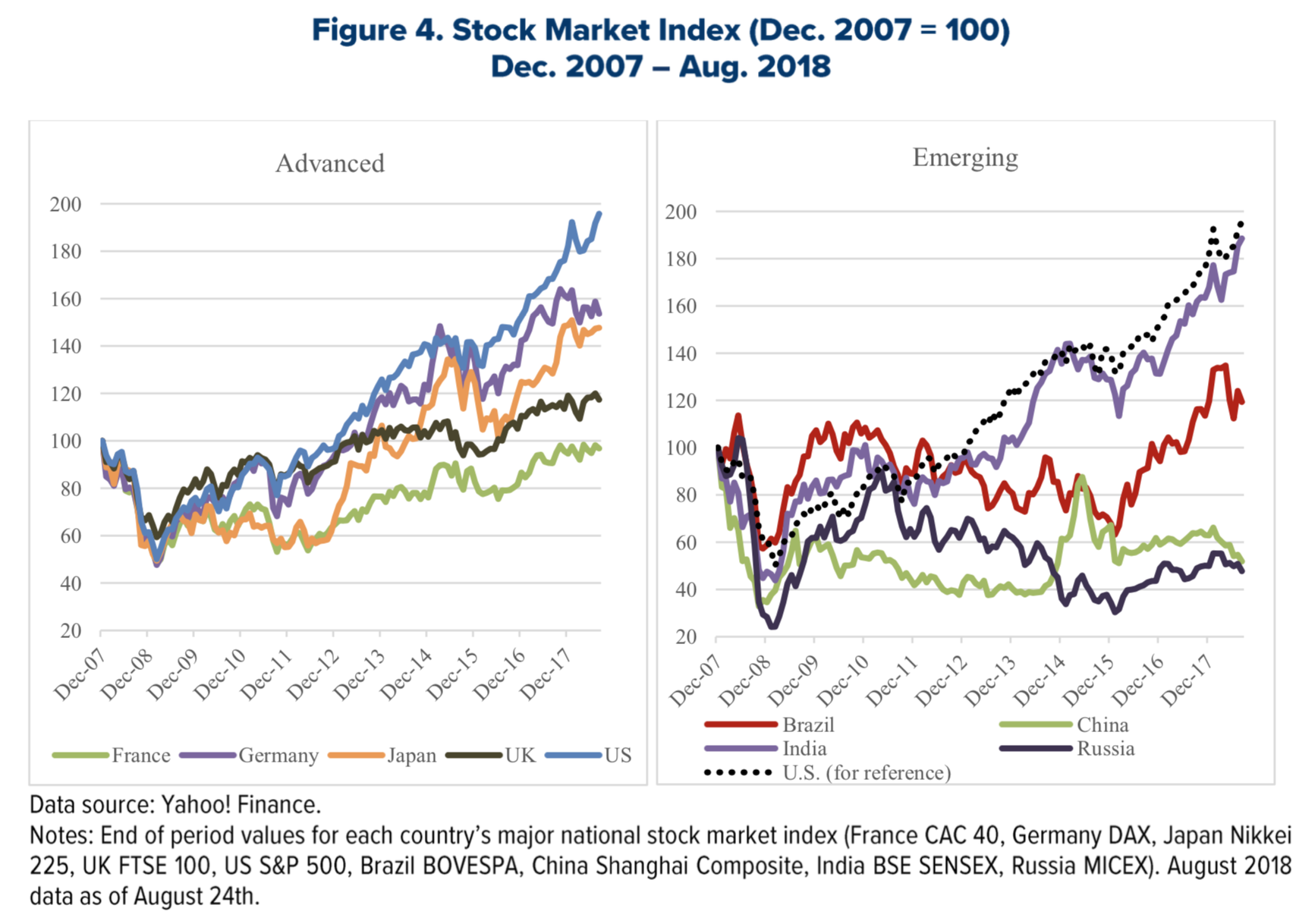

Völlig losgelöst …

Quelle: BROOKINGS

Die Börsen haben währenddessen ganz anders reagiert. In China sehr enttäuschend (hier zeigt sich die Bedeutung der Bewertung zum Einstiegszeitpunkt!), in den USA hervorragend. Dort sicherlich nicht im Einklang mit der nicht so überzeugenden Erholung der Wirtschaft.

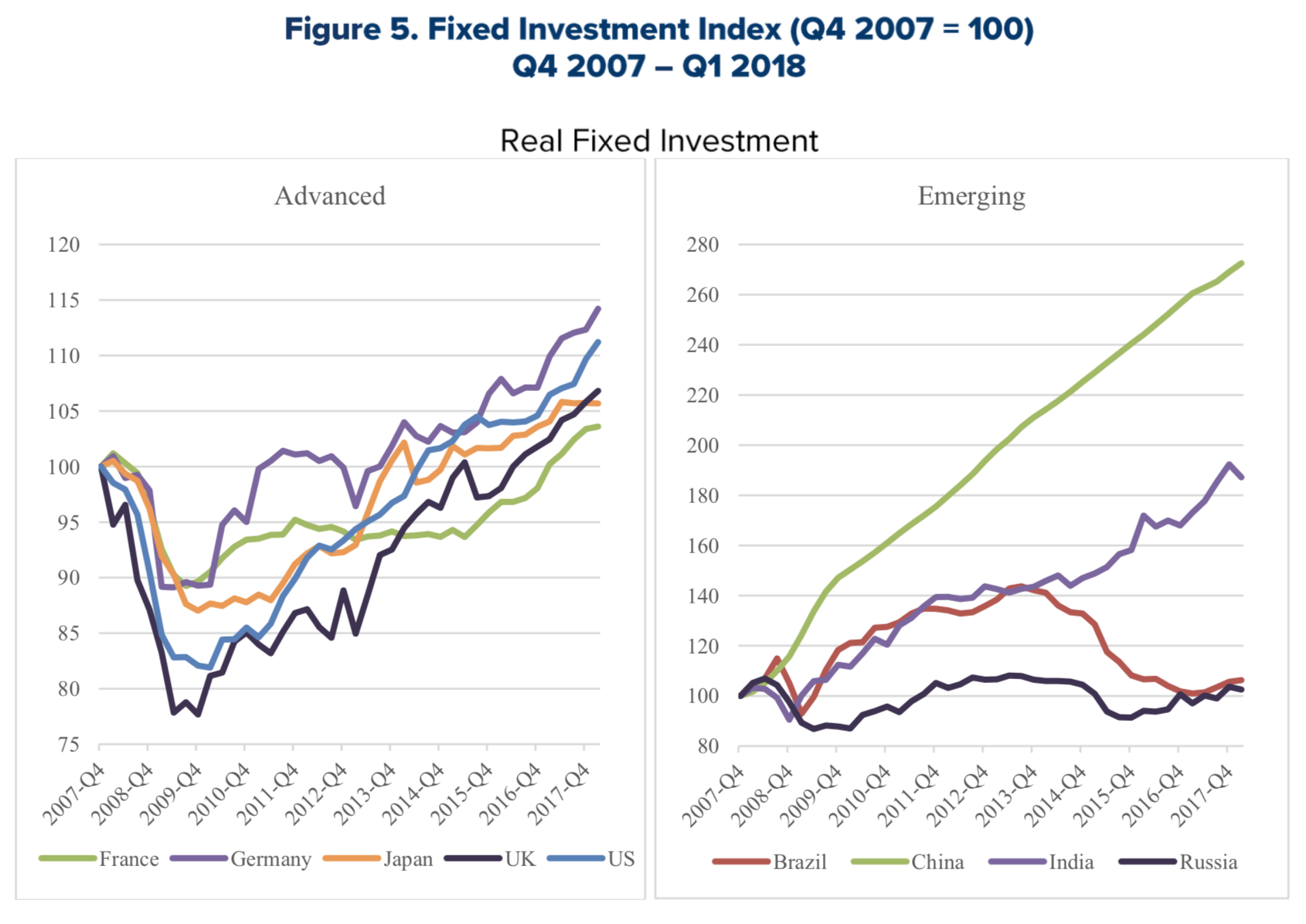

So gesehen investieren wir gar nicht so wenig

Quelle: BROOKINGS

Allgemein wird ja kritisiert, dass überall – auch bei uns in Deutschland – zu wenig investiert wird. Nun, verglichen mit den anderen Ländern stehen wir noch recht gut da. China zeigt natürlich die Wirkung der staatlichen Maßnahmen zur Bekämpfung der Krise nach 2008.

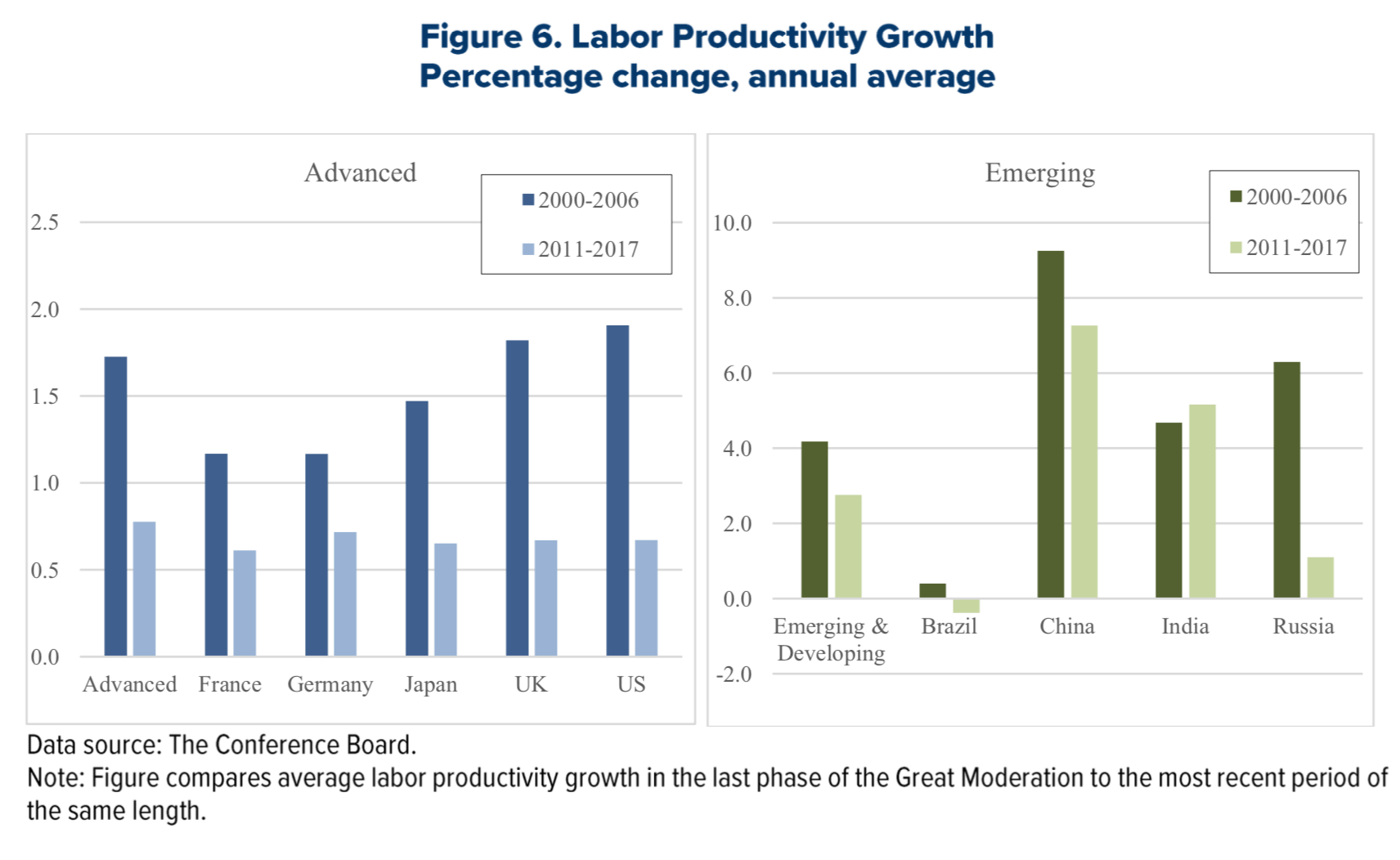

Quelle: BROOKINGS

Sehr gut sichtbar ist der deutliche Rückgang der Produktivitätszuwächse. Das hat natürlich auch damit zu tun, dass man die Arbeitslosigkeit bekämpft hat und dabei auch auf geringerwertige Beschäftigung setzte. Dennoch hat sich damit der Trend fortgesetzt, der schon vorher sichtbar war und der es gepaart mit der Demografie immer schwerer macht, das Wachstum nach oben und damit die Schuldenquoten nach unten zu bringen.

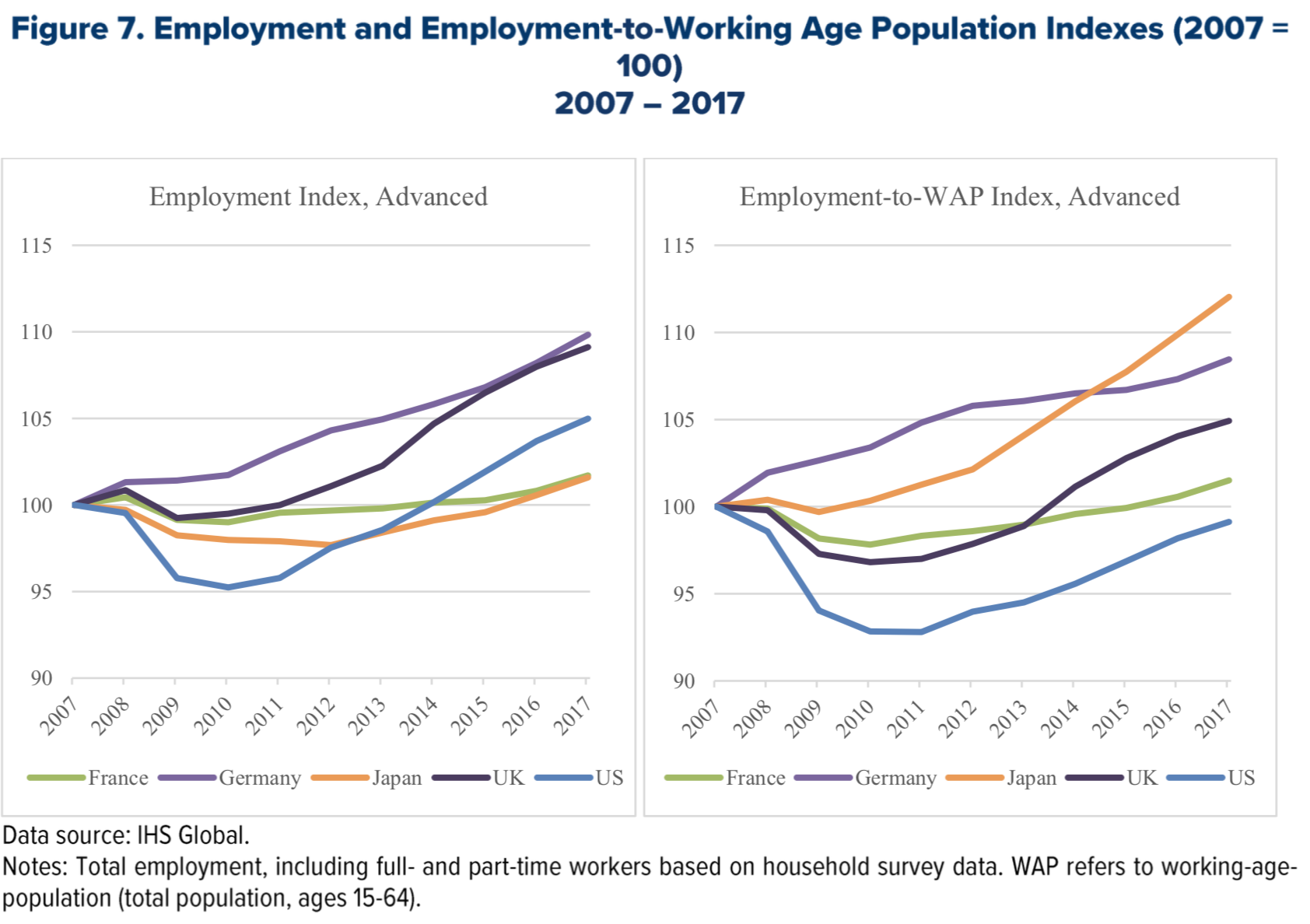

Sauberer Blick auf die Arbeitslosigkeit

Quelle: BROOKINGS

Brookings zeigt dann auch die Arbeitslosenquote. Dabei fügen sie aber eine weitere Analyse bei, nämlich die Quote nur bezogen auf die Zahl der Menschen im erwerbsfähigen Alter. Und siehe da, für die Wahl von Donald Trump wird eine (von sicherlich mehreren) Ursache deutlich: Die Beschäftigung ist in den USA nämlich mit am langsamsten gewachsen und liegt immer noch unter Vorkrisenniveau. Japan, das vermeintliche Sorgenkind brilliert hier allerdings.

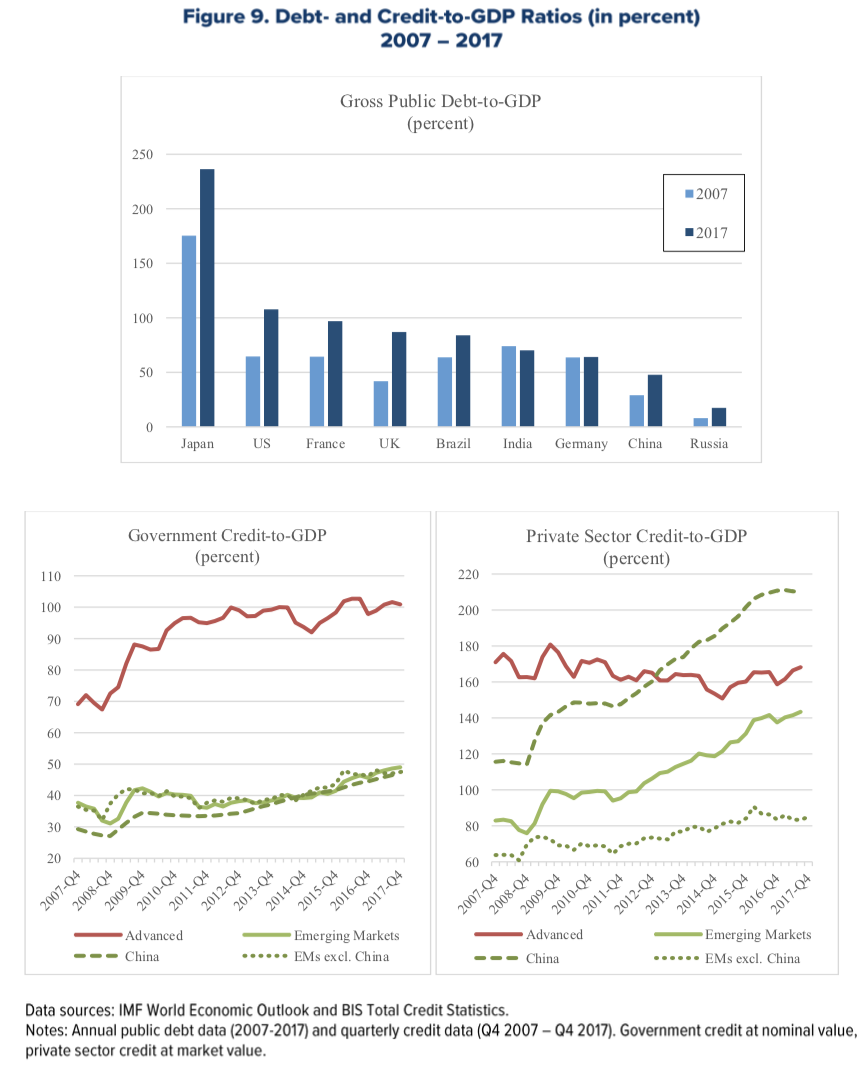

Schulden …

Quelle: BROOKINGS

Quelle: BROOKINGS

Bekannt. Immer wieder interessant. Ja, der Privatsektor im Westen hat die Schulden stabilisiert. Einige haben abgebaut, die Unternehmen dafür aufgebaut, wie wir wissen. Die Staaten haben mehr Schulden. Vor allem aber die Schwellenländer haben Gas gegeben. Damit ist es nichts besser geworden. Das Monster wächst.