Zur Nachhaltigkeit der öffentlichen Finanzen in Europa

Beginnen wir mit einem Zitat aus dem letzten Bericht des IWF: “(…) high debt levels, long-term demographic challenges, and elevated fiscal risks place a premium on sound public financial management. In particular, policies should be anchored within a credible medium-term framework that ensures debt sustainability, manages risks adequately, and encourages countries to build buffers during upturns.” – bto: Das klingt doch sehr vernünftig und wir meinten, gerade die deutsche Bundesregierung wäre hier vorbildlich (“schwarze Null”). Weit gefehlt.

Die Stiftung Markwirtschaft hat mal nachgerechnet. Demnach gehört Italien zu den solidesten Staaten. Weit vor Deutschland. Und das scheint wirklich zu stimmen. Schauen wir uns die Highlights der Studie an:

- “(…) das größte Risiko für die öffentlichen Finanzen in Europa liegt nicht in den heute schon sichtbaren explizit verbrieften Staatsschulden, sondern wird demografiebedingt erst in den nächsten Jahrzehnten sichtbar zutage treten. Eine alternde europäische Bevölkerung wird steigende öffentliche Belastungen im Gesundheits-, Pflege- und Rentenbereich verursachen.” – bto: soweit, so bekannt und gerne verdrängt.

- “Die in vielen EU-Ländern üppigen Zukunftsversprechen der Sozialversicherung werden – wird die derzeitige Politik dauerhaft fortgeführt – zu hohen künftigen Haushaltsdefiziten führen, da die Staatseinnahmen nicht mit den Ausgaben Schritt halten werden. Die Leistungszusagen von heute sind also nichts anderes als Schulden von morgen.” – bto: wobei wir in Japan sehen können, dass dies kein Problem sein muss.

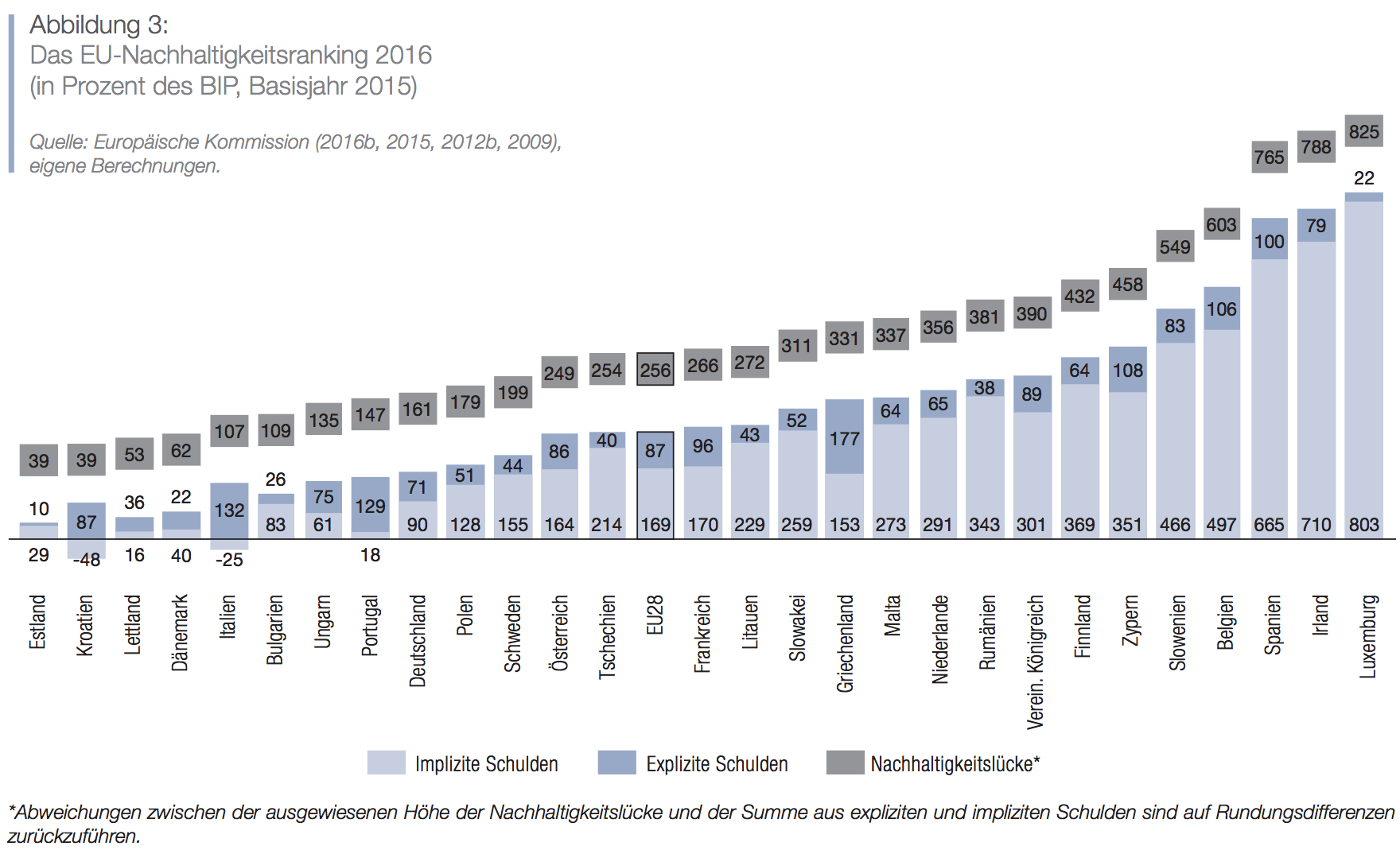

- “Die (…) Nachhaltigkeitslücke – als Summe aus expliziten und impliziten Schulden – berücksichtigt nicht nur vergangene Defizite, sondern macht auch den Einfluss der künftigen Bevölkerungsalterung auf die öffentlichen Haushalte in den jeweiligen Ländern sichtbar. Formal ist die Nachhaltigkeitslücke t im Jahr gegeben durch:

NHL = b + Σ∞ (1+gt,s)s-tpd , tts=t+11+r s

wobei bt die bereits bestehende oder explizite Staatsschuld als Anteil des BIP im Jahr t, pds das Primärdefizit als Anteil des BIP im Jahr s, gt,s die durchschnittliche Wachstumsrate des realen BIP im Zeitraum zwischen den Jahren t und s sowie r den realen Zinssatz bezeichnet. Gemäß der Gleichung setzt sich die Nachhaltigkeitslücke aus der bereits heute sichtbaren oder expliziten Staatsschuld bt und der heute noch unsichtbaren oder impliziten Staatsschuld Σ∞ (1+gt,s)s-tpd s=t+1 1+r s zusammen. Im Unterschied zur expliziten Staatsschuld, welche das Ausmaß vergangener Haushaltsdefizite widerspiegelt, ist die implizite Staatsschuld im Wesentlichen durch die Summe aller künftigen (Primär-) Defizite bestimmt.” – bto: Soweit ist das keine überaus komplizierte Rechnung.

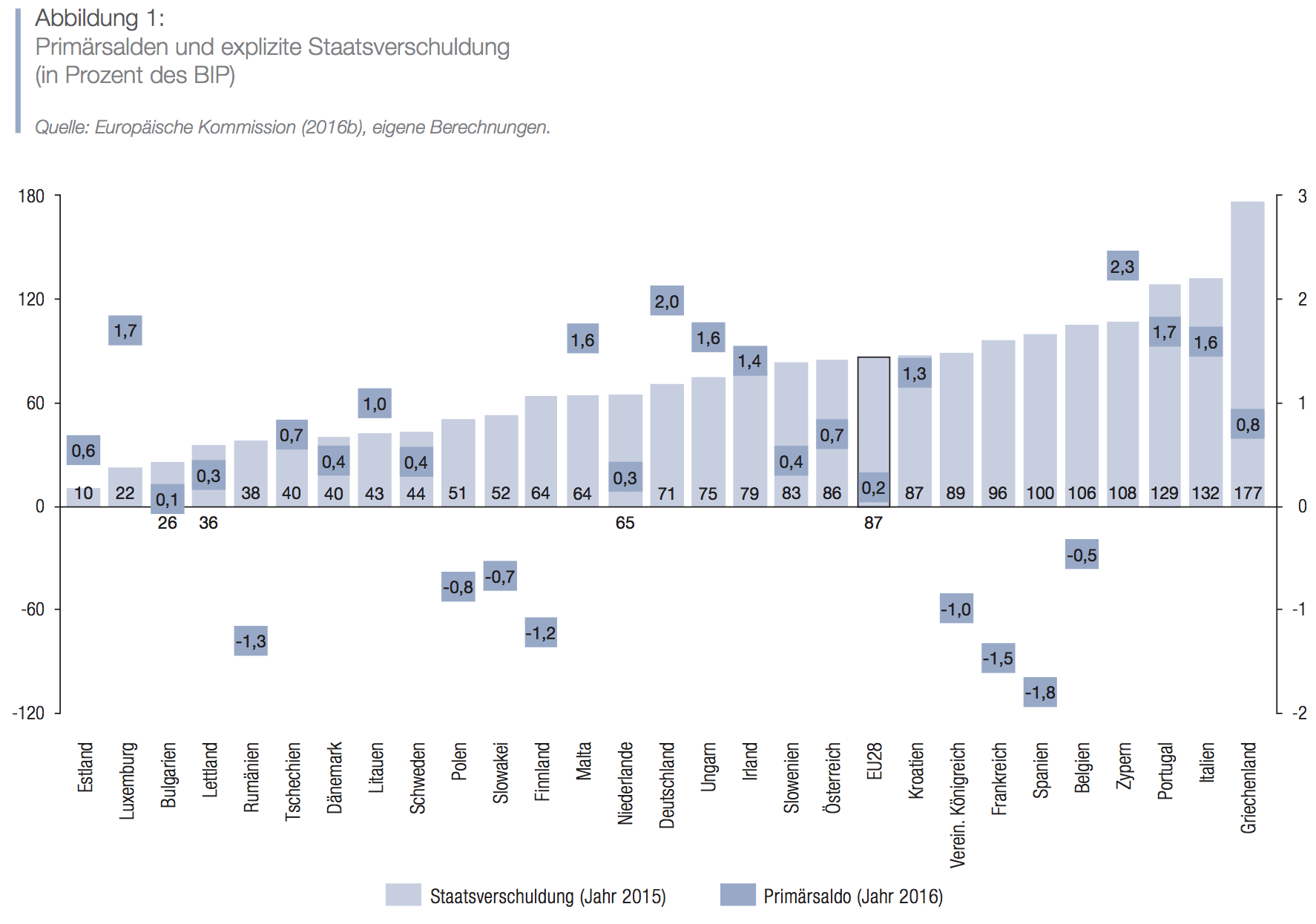

- “Zum Jahresende 2015 lag die Staatsverschuldung in den Mitgliedsländern der Europäischen Union durchschnittlich bei 87 Prozent des BIP:”

Quelle: Stiftung Marktwirtschaft

- „Verglichen mit der fiskalischen Ausgangslage hängt die weitaus größere Herausforderung für die öffentlichen Haushalte der EU-Mitgliedstaaten mit der demografischen Alterung der Bevölkerung zusammen. 2060 wird die durchschnittliche Lebenserwartung von Menschen über 65 Jahren beinahe identisch für Frauen und Männer um voraussichtlich 4,6 bzw. 4,8 Jahre höher liegen als im Jahr 2013. Der Altenquotient, der beschreibt wie viele Personen über 65 Jahren auf 100 Personen im erwerbsfähigen Alter von 15 bis 64 einer Bevölkerung kommen, wird kontinuierlich ansteigen.” – bto: was ja prinzipiell eine erfreuliche Entwicklung ist.

- “Die Folgen spiegeln sich v.a. in den rasant anwachsenden öffentlichen Ausgaben für Renten, Gesundheit und Pflege EU-weit ist damit zu rechnen, dass ihr Anteil am BIP um drei Prozentpunkte auf 23 Prozent ansteigen wird.” – bto: Jeder vierte Euro dient dann sozialen Zwecken. Das schlägt sich natürlich in der wirtschaftlichen Leistungsfähigkeit nieder.

- “Deutschland hat sich gegenüber dem Ranking 2015 leicht verschlechtert und fällt auf den neunten Platz zurück. Die Nachhaltigkeitslücke des größten EU-Mitgliedslands erhöht sich um 12 Prozentpunkte auf 161 Prozent des BIP. (…) Bulgarien, Polen und Schweden verdanken ihre verhältnismäßig gute Platzierung einer geringen expliziten Verschuldung. Italien, Ungarn und Portugal hingegen profitieren von geringen zukünftigen Verpflichtungen.” – bto: Hier zeigt sich wirklich solide Politik! Allerdings erklären die sich daraus ergebenden sozialen Konsequenzen auch den Zustrom für alternative Parteien.

- “Italien ist neben Kroatien das einzige Land, das über ein implizites Vermögen verfügt.” – bto: Das muss man sich mal vor Augen führen!

- “Am Ende des Rankings finden sich auch 2016 Irland und Luxemburg. Sie sind fiskalischen Lasten konfrontiert, die in etwa das Achtfache des BIP betragen. Eine Nachhaltigkeitslücke in ähnlicher Größenordnung erreicht außer ihnen mit 765 Prozent des BIP nur Spanien.” – bto: weshalb es natürlich Blödsinn ist, von der gelungenen Sanierung Spaniens zu sprechen.

- “Die größten Fortschritte beim Schuldenabbau verzeichnen Irland und Dänemark. Diese Verbesserung ist allerdings in beiden Ländern hauptsächlich auf technische Faktoren und nicht auf konsequente Konsolidierung zurückzuführen. In Irland wurden 2015 auch ausländische Unternehmen, die ihren Firmensitz steuerbedingt nach Irland verlegten, statistisch in der inländischen Wirtschaftsleistung erfasst, sodass sich das BIP um über ein Viertel erhöhte.” – bto: Das dürfte sich auch in den anderen offiziellen Schuldenzahlen so auswirken. Alles Show!

Quelle: Stiftung Marktwirtschaft

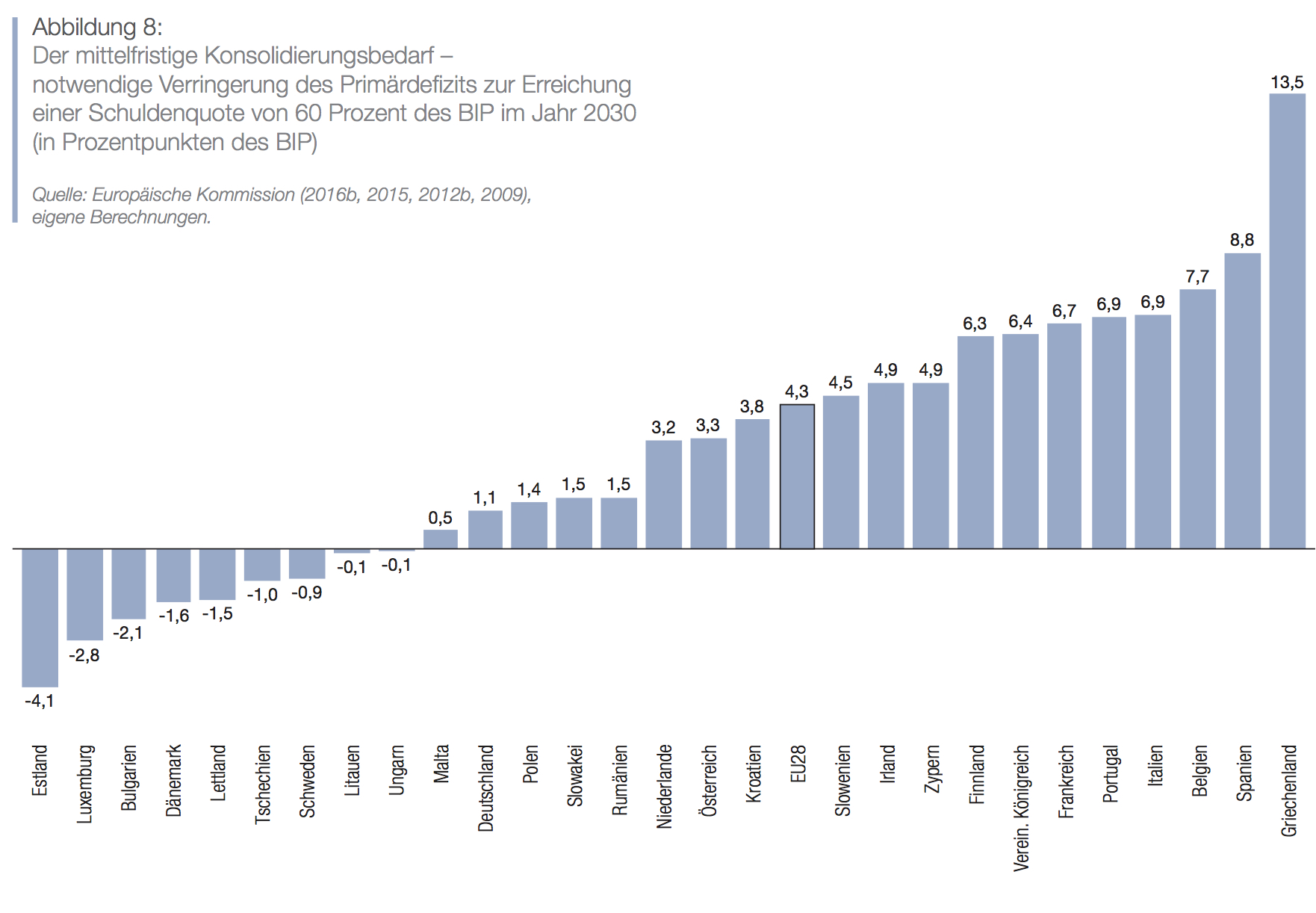

- Wollte man das 60-Prozent-Ziel für die Schulden erreichen, müsste man Sparanstrengungen umsetzen, die völlig unrealistisch sind. Die Studie dazu: “Im EU-Durchschnitt wäre entweder eine Ausgabenverringerung oder eine Einnahmenerhöhung von 4,3 Prozentpunkten des BIP notwendig. In absoluten Zahlen entspricht dies gemessen an der 14,7 Billionen Euro zählenden europäischen Wirtschaftsleistung einer jährlichen Einsparungssumme von ca. 630 Mrd. Euro.” – bto: Wer hält das für möglich? Ich sicherlich nicht.

- “Deutschland müsste – trotz bereits bestehendem Haushaltsüberschuss – seine jährlichen Staatsausgaben um 1,1 Prozentpunkte des BIP verringern.” – bto: undenkbar. Man hat doch die Lücke erst durch die jüngsten „Rentenreformen“ vergrößert.

Quelle: Stiftung Marktwirtschaft

Fazit der Studie: “Das Beispiel der Rentenreformen in Italien und Portugal zeigt, dass Strukturreformen und Konsolidierungsmaßnahmen die Situation verändern können. Mutige Reformen senken die impliziten Schulden und entlasten somit langfristig die öffentlichen Haushalte. (…) Es muss darauf gedrängt werden, die Reformen konsequent umzusetzen und nicht in ihrer Wirkung zu verwässern. Eine Rücknahme von Konsolidierungsanstrengungen und -reformen hätte einen deutlichen Anstieg der impliziten Schulden zur Folge und würde der nächsten Generation eine noch größere Baustelle hinterlassen, als sie ohnehin vorfinden wird.” – bto: Und dennoch wird es passieren.

Interessanterweise bleibt eine Frage offen: Sind Staatschulden wirklich so schlecht? Dazu verweise ich auf diesen Beitrag:

→ Staatsschulden – wirklich so schlecht?

Und hier die Studie: