Staatsschulden – wirklich so schlecht?

Ein Leser hat mich auf ein interessantes Paper von James Montier von GMO hingewiesen. Darin hinterfragt er die allgemeinen Annahmen zu den Folgen von Staatsschulden und verwirft diese als Mythen. Mythen sind demzufolge, dass

- Regierungen wie private Haushalte wirtschaften müssen,

- die direkte Finanzierung von Staaten durch die Notenbanken inflationär wirkt,

- hohe Staatsschulden zu höheren Zinsen führen,

- man nicht ewig Schulden machen kann,

- Schulden zu einer Belastung der künftigen Generationen führen.

Ich denke, er hat Recht, wenn er dies als Mythen bezeichnet, weil es immer auf die Rahmenbedingungen ankommt. Ganz eindeutig gehöre ich allerdings in das Lager derer, die denken, dass man nicht ewig Schulden machen kann. Montier sieht dies anders, wobei er dies nur für jene Staaten anders sieht, die über eine eigene Notenbank verfügen.

Schauen wir uns seine Argumentation der Reihe nach an.

- Staaten müssen so wirtschaften wie private Haushalte

Hier kommt Montier zunächst mit der – immer wiederholenswerten – Grundgleichung, wonach die Summe der Ersparnisse einer Volkswirtschaft per Definition null sein muss: Nettoersparnis des Privatsektors (S-I) plus Nettoersparnis des Staates (G-T) entspricht dem Exportüberschuss (X-M), der nichts anderes ist als der Nettokapitalexport. Wenn also Länder sowohl im Privatsektor netto sparen, wie auch beim Staat, müssen sie per Definition einen Außenhandelsüberschuss haben und Kapital exportieren. Genau, so wie wir in Deutschland! Je schwärzer die Null beim Staat, desto mehr müssen wir als Außenhandelsüberschuss generieren und damit es klappt, immer mehr Kredite vergeben!

Für die USA zeigt Montier diese Darstellung:

Probleme gab es übrigens immer, nachdem der Privatsektor zu viele Schulden gemacht hat, nicht als es der Staat machte. Private in den USA und aus dem Ausland (unter anderem wir!) gaben nur zu bereitwillig Kredit, mit dem die Amerikaner dann unsere Waren gekauft haben. Zeigt wieder mal, wie falsch unsere Wirtschaftspolitik ist. Denn Forderungen an das Ausland müssen auch werthaltig sein!

Montier schließt daraus, dass es für Staaten völlig in Ordnung ist, Schulden zu machen, wenn andere sparen und es so gesehen keine Rolle spielt. Ich denke, es hat durchaus Konsequenzen, weil es Verteilungswirkungen hat. Sobald der Staat zu hohe Schulden hat – bzw. die Privaten zu hohe Forderungen – scheint das Realwachstum zu sinken, wie Studien zeigen. Deshalb wären wohl mehr direkter Konsum des Privatsektors und vor allem Investitionen besser für Wachstum und Wohlstand.

Dazu passt auch der Hinweis, dass die Staatsschulden nie getilgt werden. Das stimmt auch, denn zur Tilgung müsste der Staat entweder die Privaten in gleicher Höhe besteuern oder aber durch die Notenbank in gleicher Höhe neues Geld schaffen lassen. Das bedeutet übersetzt: Staatsgläubiger werden ihre Forderung so oder so in Zukunft verlieren.

Wenn man das so durchdenkt, muss man sich fragen, ob es intelligent ist, dem Staat Geld zu leihen. Wäre es nicht effizienter, es gleich durch Steuern einzutreiben?

- Finanzierung des Staates durch die Notenbank wirkt inflationär

Hier würde ich spontan sagen: Es kommt auf den Umfang an. Wenn der Staat, wie in Weimar durch die Notenbank, einen Großteil der laufenden Ausgaben finanziert, muss es zwangsläufig zu einer massiven Inflation kommen. Finanziert die Notenbank ein paar Prozent des Staatshaushaltes jährlich, so dürfte das praktisch keine spürbaren Auswirkungen haben. Das liegt dann natürlich an anderen Faktoren wie der Kapazitätsauslastung etc. Auf jeden Fall lässt es sich empirisch schlecht messen, weil der Vergleichspunkt nur theoretisch vorliegt, nicht praktisch.

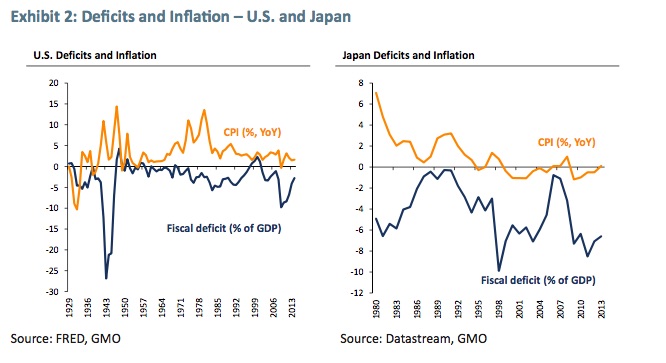

Montier argumentiert so: Die Tatsache alleine, dass neues Geld den Staat finanziert, treibt die Preise nicht. Er zeigt dies dann auch am Beispiel der USA und natürlich Japans:

In den USA gab es Inflation, als der Staat im Rahmen des Krieges finanziert wurde (Zweiter Weltkrieg und Vietnam), was meines Erachtens den Nachfrageeffekt zeigt. Wenn die zusätzliche Nachfrage des Staates die Kapazitäten auslastet, steigen die Preise.

Man könnte natürlich argumentieren, dass die Preise bei geringen Defiziten ohne die notenbankfinanzierte Staatsnachfrage noch weniger gestiegen oder gefallen wären. Kann man aber nicht beweisen.

- Staatsschulden bewirken höhere Zinsen

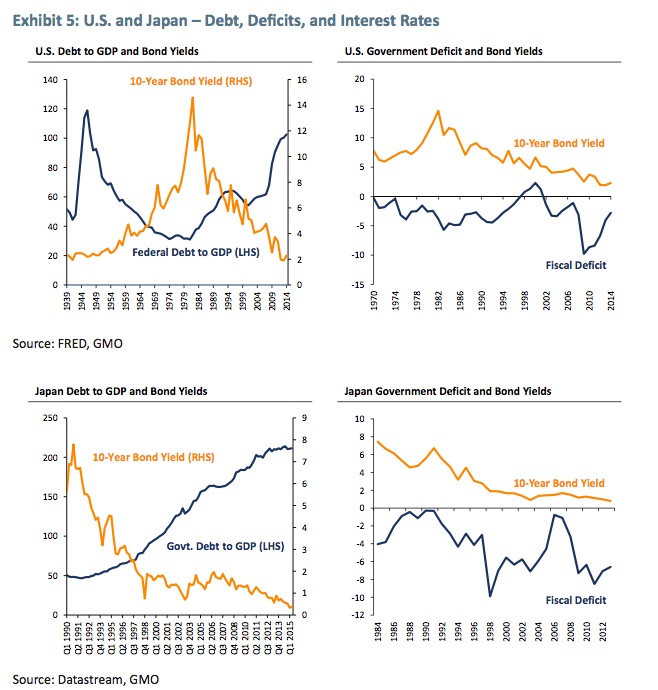

Leicht widerlegen lässt sich die These, dass höhere Schulden zu höheren Zinsen führen, weil die Nachfrage nach Kredit steigt und damit bei unverändertem Angebot der Preis dafür. Dem ist nicht so, weil – wie auch bei bto mehr als einmal dargelegt – Geld vom Bankensystem durch die Vergabe von Krediten geschaffen wird. Desto mehr sich also ein Staat leiht, desto mehr Geld gibt es und wird damit umso mehr von den Banken angeboten. Das Zinsniveau sinkt also. Dies zeigt auch die Empirie:

Hier kommt natürlich Skepsis auf. Sobald nämlich befürchtet wird, dass ein Staat nicht bezahlen kann oder will, steigen die Zinsen selbstverständlich. Die Beispiele, die mir einfallen, sind allerdings immer Länder ohne Zugriff auf eine eigene Notenpresse wie Griechenland und Puerto Rico. Dennoch sollte die Erkenntnis, dass steigende Schulden tendenziell die Wahrscheinlichkeit eines Forderungsverlustes für den Gläubiger erhöhen, irgendeine konkrete Folge haben. Oder ist es einfach mit einem immer höheren Anteil der direkten Finanzierung durch die Notenbank getan? Bald gehören alle Staatsschulden Japans der eigenen Notenbank und sind – wie Adair Turner immer wieder erläutert – damit einfach annullierbar. Geht es so einfach? Wenn ja, dann haben wir kein Problem. Nur welche Wirkung haben die Staatsschulden dann gehabt? Ich würde es so sehen: Mit den Staatsschulden hat sich der Staat einen Konsum geleistet, ohne diesen zeitgleich als Steuern einzutreiben. Wenn er den Konsum mit neu geschaffenem Geld finanziert, muss das indirekt auf das Preisniveau wirken und sei es nur, dass die Preise weniger fallen, als sie sonst gefallen wären. Fallende Preise sind nämlich die normale Folge des Produktivitätsfortschritts.

Kernfazit bleibt aber: Länder mit eigener Notenbank stehen nicht vor höheren Zinsen, weil der Staat mehr Schulden macht. Eher das Gegenteil ist der Fall.

- Man kann nicht ewig Schulden machen

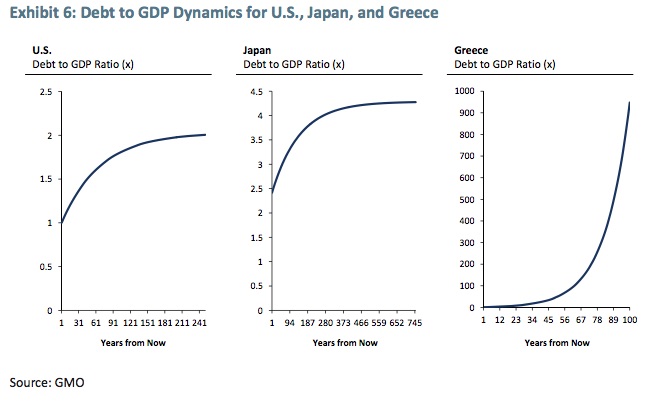

Die Logik für nachhaltig tragfähige Schulden ist, dass die Schulden nicht ewig schneller wachsen als die Wirtschaft. Dazu muss das reale Zinsniveau unter dem realen Wirtschaftswachstum liegen. (bto: Dahinter steht die Annahme, dass der Staat sich immer das Geld für die Zinszahlungen leiht und das sogenannte Primärdefizit, also vor den Zinszahlungen, nicht zu groß ist.)

Montier modelliert auch dieses und zeigt, dass es für die USA und selbst für Japan gar kein Problem ist, so weiterzumachen wie bisher. Griechenland dagegen ist offensichtlich nicht nachhaltig.

Montier betont sodann, dass es unrealistisch ist anzunehmen, es ginge immer so weiter. Staaten würden ihr Verhalten ändern, lange bevor es ein Problem gäbe. Ohnehin könnten Notenbanken den Zins IMMER unter der Wachstumsrate der Wirtschaft halten und so die Schulden tragbar machen. Was nur ein Problem ist, wenn die Notenbank nicht unter Kontrolle ist. Siehe EZB. (bto: wobei sich Letzteres geändert hat und die EZB faktisch die Pleite eines Mitgliedslandes ausschließt.)

- Kein Problem mit der Generationengerechtigkeit

Diesen Punkt hakt Montier zu Recht, wie ich finde, kurz ab: Es ist kein Problem zwischen Generationen, sondern innerhalb von Generationen. Es gibt zwar Staatsschulden, doch die Gläubiger sind wiederum die Erben der heutigen Gläubiger, womit es ein Verteilungskonflikt innerhalb der Generation ist, nicht zwischen den Generationen.

Ich würde dies mit Blick auf die Renten anders sehen. Weil wir heute für Rentner bezahlen, sollen wir künftig von anderen Arbeitnehmern und Steuerzahlern alimentiert werden. Das ist schon ein Generationenproblem, vor allem wenn die Anzahl Schultern deutlich sinkt. Offizielle Staatsschulden sind Probleme innerhalb einer Generation, verdeckte Staatsschulden zwischen den Generationen.

Dann kommt Montier aber zu seinem eigentlichen Ansinnen, mit dem er sich sehr gut in den Kreis Jener einreiht, die derzeit laut nach neuen Maßnahmen rufen, um die Dauerkrise zu überwinden: mehr Staatsausgaben. Die Staaten sollten richtig Geld in die Hand nehmen und investieren, um auf diese Art und Weise die Wirtschaft zu beleben. Dann könnte die Geldpolitik auch wieder normalisiert werden und die Zinsen steigen.

Ich denke, es wird beides geben: billiges Geld, direkte Staatsfinanzierung und große staatsfinanzierte Programme, um die Nachfrage zu stärken. Und am Schluss schreibt man das ganze Geld einfach ab. Hier nachzulesen:→ Monetarisierung: Rettung oder Desaster?

→ James Montier: “Market Macro Myths: Debts, Deficits, and Delusions”, Januar 2016