Ray Dalio vergleicht die aktuelle Lage mit den 1930er-Jahren

Ray Dalio bedarf keiner Vorstellung an dieser Stelle. Immer deutlicher werden die Warnungen des wohl erfolgreichsten Hedgefonds-Managers. Nun kann man meinen, es ginge ihm darum Handlungen zu motivieren, von denen er profitierte. Man könnte aber auch meinen, dass er sich ernsthaft Sorgen macht, weniger um sein Geld als über die Stabilität der Gesellschaft. Und zwar nach einem weiteren Schock in Wirtschaft und Finanzsystem, nicht schon heute, wo gerade bei uns Diskussionen geführt werden, die eher auf falscher Wahrnehmung und medialer Überhöhung basieren.

Zunächst erinnert Dalio in diesem Beitrag bei LinkedIn daran, dass wir uns am Endpunkt einer Entwicklung befinden, die schon Jahrzehnte andauert.

Deshalb:

- sind wir am Ende des langfristigen Schulden-Zyklus, was die Geldpolitik ineffektiv macht;

- haben wir es mit einer zunehmenden Vermögensungleichheit und politischer Polarisierung zu tun,

- verkompliziert durch den Machtkampf einer aufsteigenden Weltmacht mit der bestehenden Weltmacht.

Was in Summe den Blow-off bei den Anleihen, steigende Goldpreise und – so Dalio – die Analogie zu den 1930er-Jahren erklärt: „If/when there is an economic downturn, that will produce serious problems in ways that are analogous to the ways that the confluence of those three influences produced serious problems in the late 1930s.” – bto: was wiederum kein erfreuliches Szenario ist.

Um das zu erläutern, erinnert er an sein Modell zu Erklärung der wirtschaftlichen Aktivität. Dazu gibt es auch ein Video → „How the economic machine works“ (auf bto).

- “There are four important influences that drive economies and markets: Productivity, the short-term debt/business cycle, the long-term debt cycle, politics (within countries and between countries).” – bto: soweit so gut und wenig überraschend. Für die meisten Ökonomen bleibt die Bedeutung von Kredit/Geld allerdings immer noch ein Mysterium.

- “There are three equilibriums: Debt growth is in line with the income growth required to service the debt, the economy’s operating rate is neither too high (because that will produce unacceptable inflation and inefficiencies) nor too low (because economically depressed levels of activity will produce unacceptable pain and political changes), and the projected returns of cash are below the projected returns of bonds, which are below the projected returns of equities and the projected returns of other ‘risky assets’.” – bto: was natürlich bei dem Thema Schuldenwachstum seit Jahrzehnten nicht stimmt und bei dem Thema Erträge seit 2009 immer weniger der Fall ist.

- “When there are big deviations from one or more of the equilibriums, the forces and policy levers react in ways that one can pretty much expect in order to move them toward their equilibriums. For example, when growth and inflation fall to lower than the desired equilibrium levels, central banks will ease monetary policies (…) More simply and most importantly said, the central bank has the stimulant which can be injected or withdrawn and cause these things to change most quickly. Fiscal policy, which changes taxes and spending in politically motivated ways, can also be changed to be more stimulative or less stimulative in response to what is needed but that happens in lagging and highly inefficient ways.” – bto: Man darf kritisch anmerken, dass sie meistens zu spät zur Party kommen, also bremsen, wenn sich die Abkühlung schon andeutet und Gas geben, wenn die Wirtschaft schon auf dem Weg der Besserung ist.

- “(…) in my opinion, the most important things that are happening (which last happened in the late 1930s) are a) we are approaching the ends of both the short-term and long-term debt cycles in the world’s three major reserve currencies, while b) the debt and non-debt obligations (e.g., healthcare and pensions) that are coming at us are larger than the incomes that are required to fund them, c) large wealth and political gaps are producing political conflicts within countries that are characterized by larger and more extreme levels of internal conflicts between the rich and the poor and between capitalists and socialists, d) external politics is driven by the rising of an emerging power (China) to challenge the existing world power (the U.S.), which is leading to a more extreme external conflict and will eventually lead to a change in the world order, and e) the excess expected returns of bonds is compressing relative to the returns on the cash rates central banks are providing.” – bto: So ist es. Wir leben in einer riskanter werdenden Welt, in der Risiko immer weniger bezahlt wird.

Und die Medizin der Geldpolitik funktioniert nicht mehr:

- “Monetary Policy 1 (i.e., the ability to lower interest rates) doesn’t work effectively because interest rates get so low that lowering them enough to stimulate growth doesn’t work well.” – bto: Die keynesianische Liquiditätsfalle gibt es und sie zeigt sich überdeutlich. Im Gegenteil spricht einiges dafür, wie neue Studien zeigen, dass es sogar negativ wirkt, weil Banken unprofitabel werden und Sparer mehr sparen, statt auszugeben.

- “Monetary Policy 2 (i.e., printing money and buying financial assets) doesn’t work well because that doesn’t produce adequate credit in the real economy (as distinct from credit growth to leverage up investment assets), so there is ‘pushing on a string.’” – bto: Auch das ist hinlänglich bekannt, aber man kann es ja wiederholen.

- “Monetary Policy 3 (large budget deficits and monetizing of them) which is problematic especially in this highly politicized and undisciplined environment.” – bto: Wir sprechen hier von MMT und Helikoptern, die laut kreisen. Wird aber kommen und Madame Lagarde wird das am ehesten umsetzen.

- “(…) central bank policies will push short-term and long-term real and nominal interest rates very low and print money (…) Their hope will be that doing so will drive the expected returns of cash below the expected returns of bonds, but that won’t work well because a) these rates are too close to their floors, b) there is a weakening in growth and inflation expectations which is also lowering the expected returns of equities, c) real rates need to go very low because of the large debt and other obligations coming due, and d) the purchases of financial assets by central banks stays in the hands of investors rather than trickles down to most of the economy (which worsens the wealth gap and the populist political responses).” – bto: Auch dies ist keineswegs neu und nur eine Zusammenfassung des bisherigen Weges und der zu erwartenden Fortsetzung …

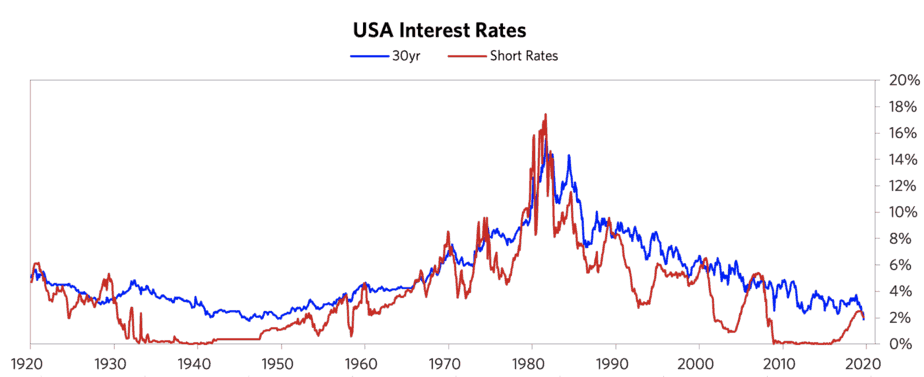

- “To put this interest rate situation in perspective, see the long-term debt/interest rate wave in the following chart.” – bto: Das zeigt, was der Haupttreiber für die außergewöhnlich gute Phase an den Finanzmärkten seit 1982 war.

Quelle: Bridgewater

- “Look at the current inflation rates at the current cyclical peaks (i.e. not much inflation despite the world economy and financial markets being near a peak and despite all the central banks’ money printing) and imagine what they will be at the next cyclical lows. That is because there are strong deflationary forces at work as productive capacity has increased greatly.” – bto: und weil die Schuldenlast auch deflationär wirkt. Das dürfen wir dabei nie vergessen. Die Schulden fördern Zombies und absorbieren immer mehr des frisch geschaffenen Geldes nur zum Vorgaukeln der Bedienbarkeit.

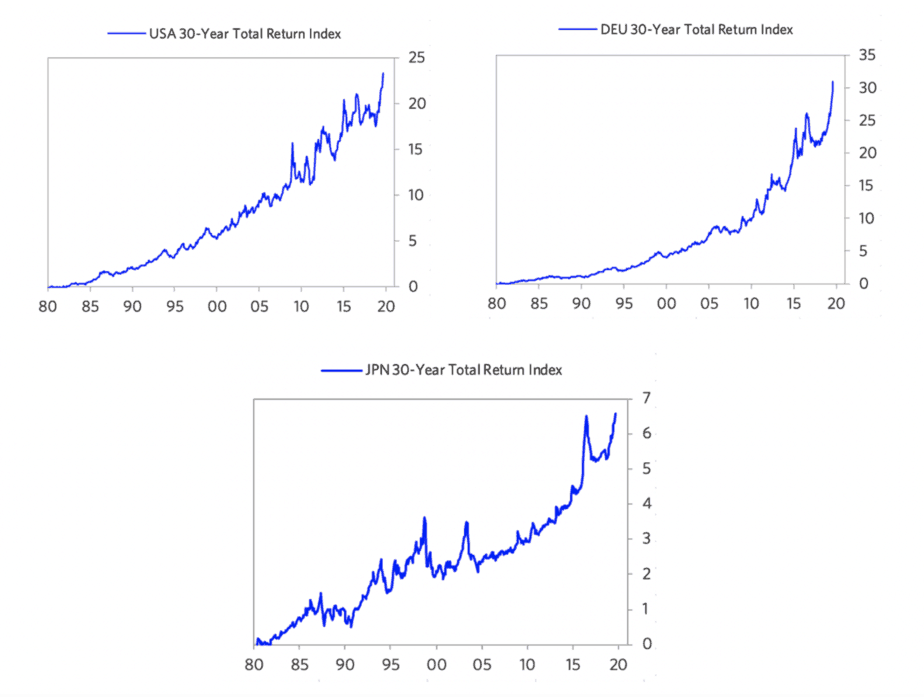

- “These forces are creating the need for extremely loose monetarypolicies that are forcing central banks to drive interest rates to such low levels and will lead to enormous deficits that are monetized, which is creating the blow-off in bondsthat is the reciprocal of the 1980-82 blow-off in gold. The charts below show the 30-year T-bond returns from that 1980-82 period until now, which highlight the blow-off in bonds.” – bto: was zu den “Blase oder nicht?”- Diskussionen führt, die wir in der letzten Woche bei bto hatten.

Quelle: Bridgewater

- “To understand the current period, I recommend that you understand the workings of the 1935-45 period closely, which is the last time similar forces were at work to produce a similar dynamic.” – bto: Das sind angesichts der Geschichte keine guten Aussichten, wobei ich, was die kriegerische Auseinandersetzung betrifft, optimistisch bin. Angesichts der demografischen Entwicklung – selbst China schrumpft – denke ich nicht, dass es zu einem großen Krieg kommen wird. Der demografische Sprengstoff liegt in Afrika und im Nahen Osten.

→ linkedin.com: “The Three Big Issues and the 1930s Analogue”, 28. August 2019