BIZ Jahresbericht: die wichtigsten Charts

Der neue Economic Report der BIZ liegt vor. Wie immer eine gute Quelle für alle, die sich näher mit der Lage der Wirtschaft beschäftigen wollen – diesmal ist er allerdings weniger kritisch als in den vergangenen Jahren. Das liegt aber nicht daran, dass es besser geworden wäre, eher daran, dass es weiter geht wie bisher. Deshalb heute an dieser Stelle die Charts, die es gut zusammenfassen.

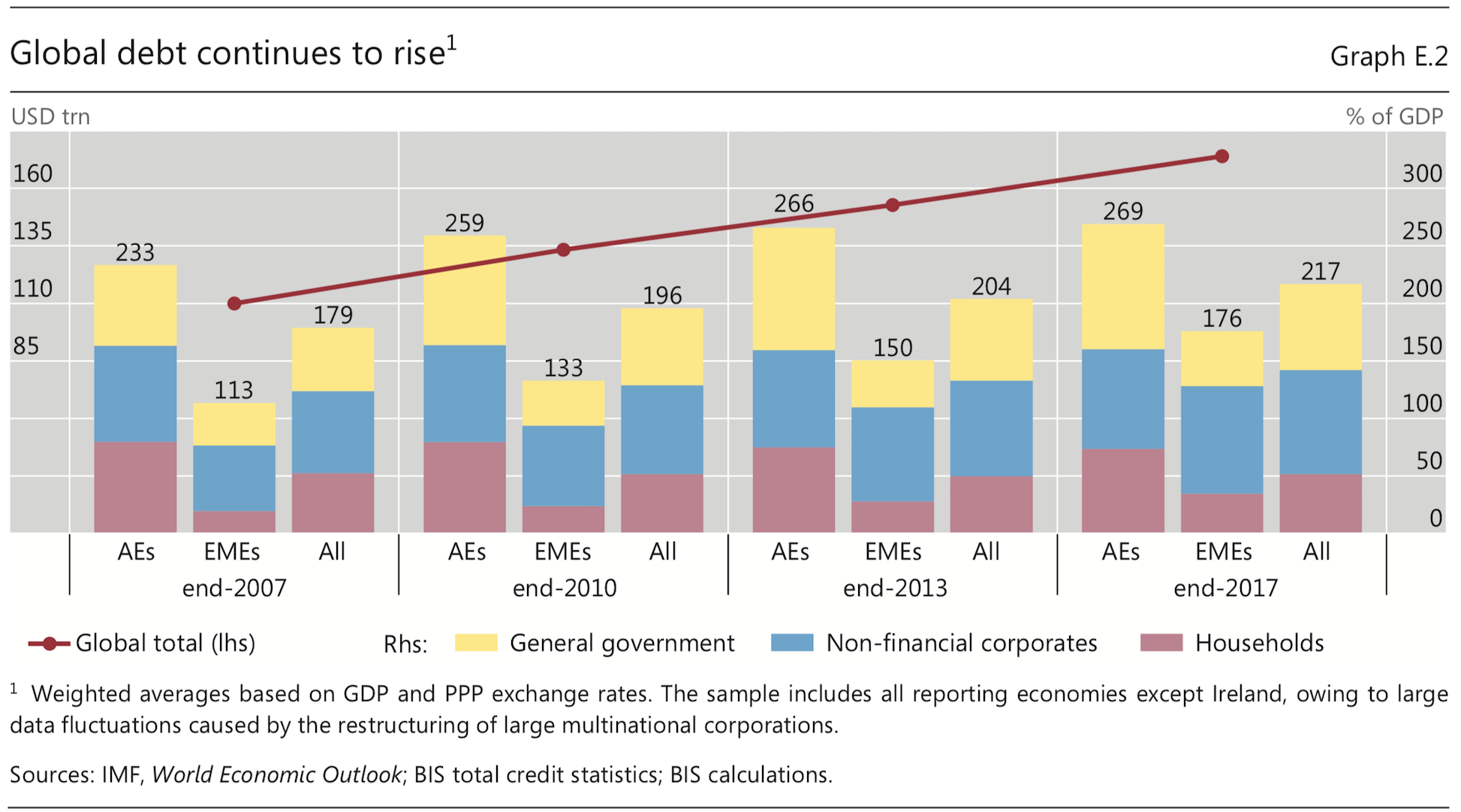

Zunächst die bekannte Tatsache, dass die Schulden der Welt weiterwachsen:

Quelle: BIZ

Soviel also zum Thema “Deleveraging”. Wir hängen an der Droge des billigen Geldes und erzeugen so immer mehr die Illusion von Wohlstand und Wachstum. Das ist aber nicht nachhaltig.

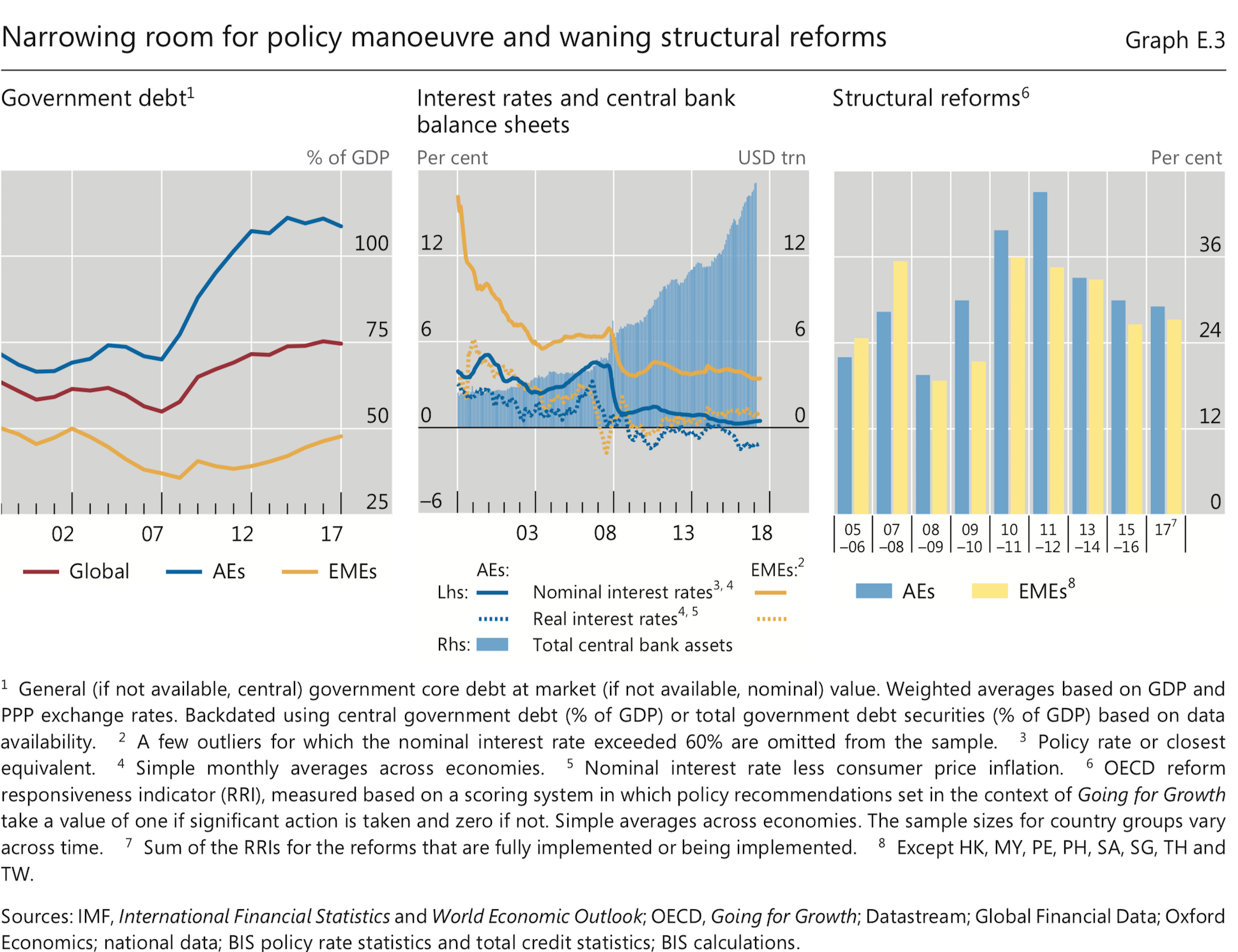

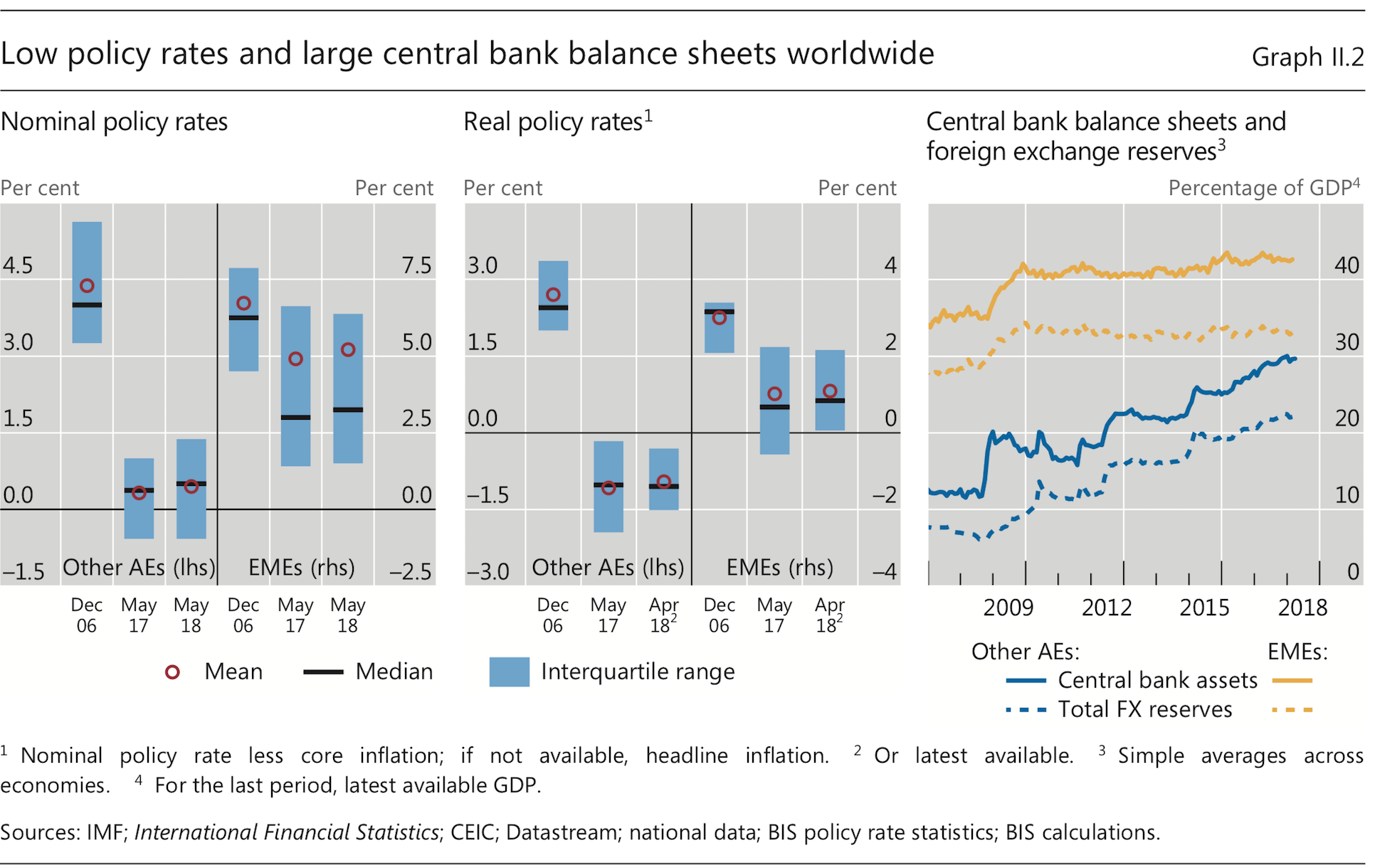

Das zeigt sich auch daran, dass der Raum für die Politik auf eine neue Rezession zu reagieren immer mehr abnimmt:

Quelle: BIZ

Wenn es also – zum Beispiel aufgrund der Spannungen im Handel – zu einer neuen Rezession kommt, haben Staaten und Notenbanken nur noch begrenzten Spielraum. Massiv negative Zinsen und Helikoptergeld sind dann auf der Agenda.

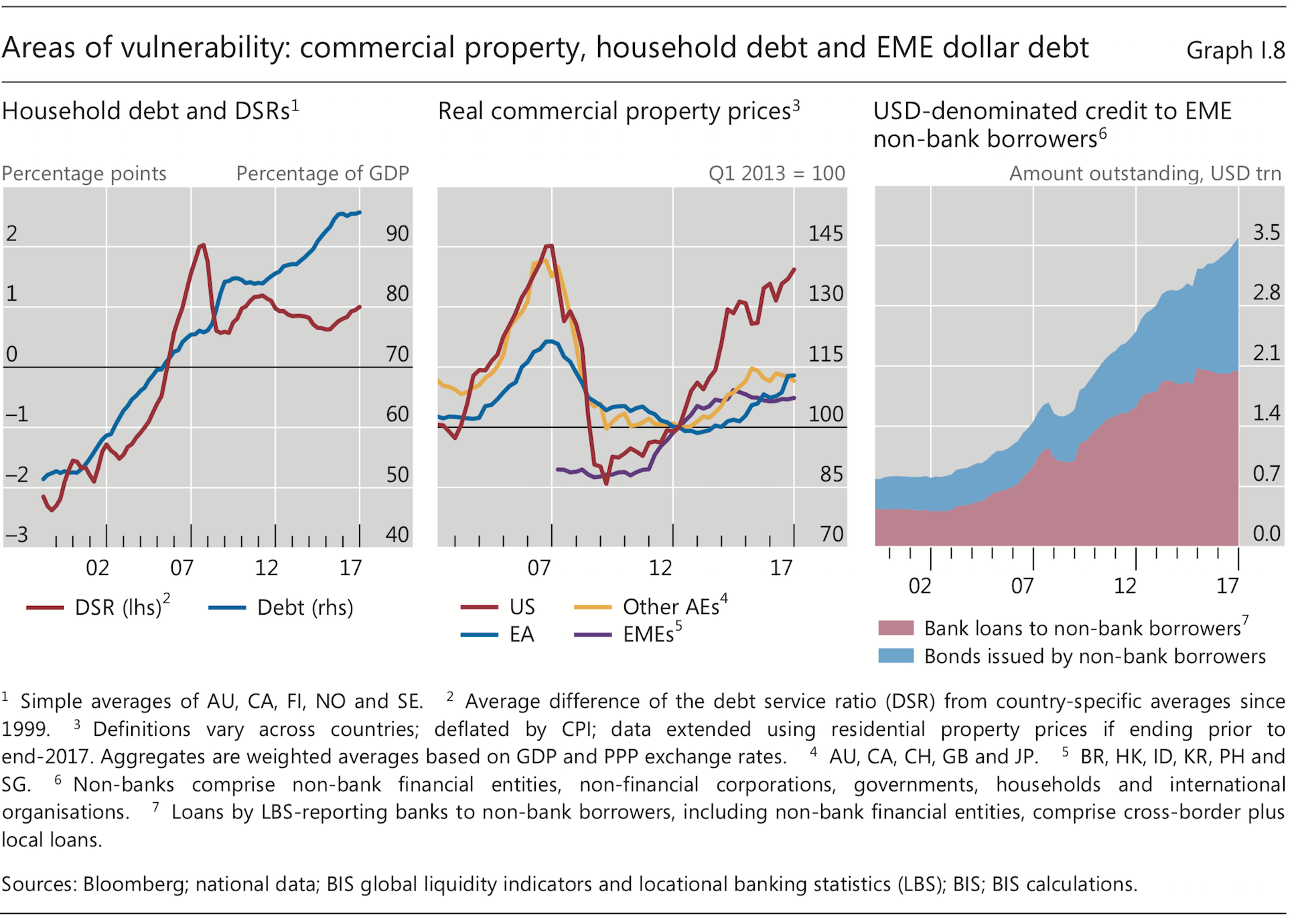

Dann der Blick auf die “Risikogebiete”. Erstaunlicherweise sieht die BIZ die US-Unternehmen hier nicht. Ich würde diese angesichts der hohen Verschuldung auf jeden Fall dazu zählen:

Quelle: BIZ

Sicherlich sind die USD-Kredite an die Schwellenländer ein Problem. Steigen US-Zinsen und USD weiter, so gibt es dort unvermeidlich ein Problem.

Dabei hilft natürlich nicht, dass die Amerikaner die Einzigen sind, die wirklich “normalisieren”. Solange die EZB – um den Euro irgendwie zu “retten” – am billigen Geld festhält, wachsen natürlich die Spannungen zwischen den Währungsräumen. Das begünstigt weiteren Protektionismus (als Reaktion auf den zu schwachen Euro) und damit gefährdet es die Konjunktur der Welt zusätzlich. Doch was wäre die Alternative?

Quelle: BIZ

Japan zeigt uns allen dabei den Weg (in die totale Monetarisierung). Die EZB hat so gesehen noch viel Luft nach oben und dürfte diesen Weg auch nutzen, toleriert von einer deutschen Politik, die sich nicht traut, im Sinne der Problemlösung zu handeln. Vielleicht gibt es auch nur diese Lösung.

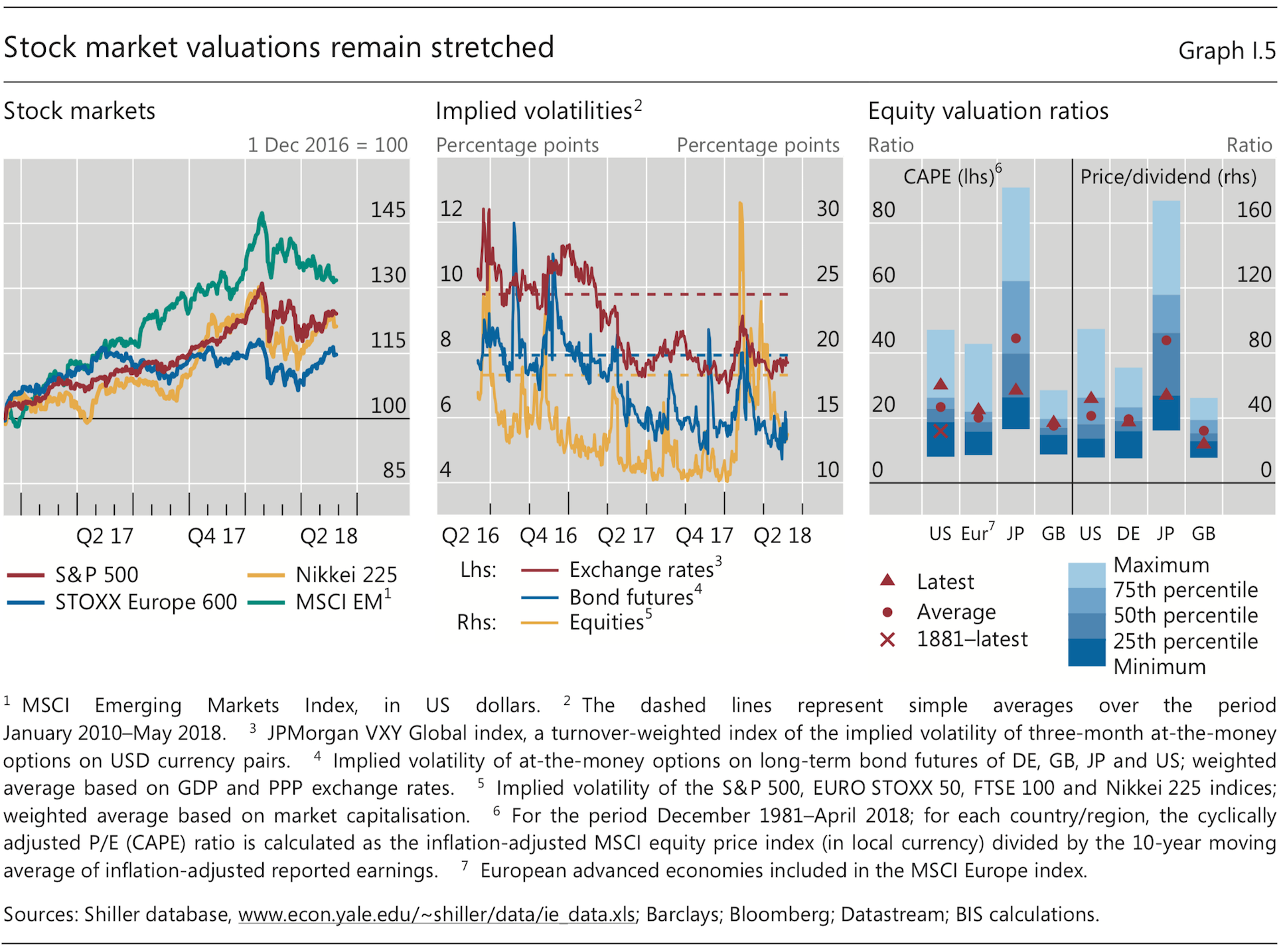

Wenig verwunderlich also, dass die Preise von Vermögenswerten hoch bleiben. Es ist das billige Geld, das die Wünsche in den Himmel wachsen lässt:

Quelle: BIZ

Die BIZ hatte schon im letzten Jahr ausführlich gewarnt, dass das nicht nachhaltig sein kann. Auch hier kann der Handelskonflikt schneller als gedacht zu Problemen führen.

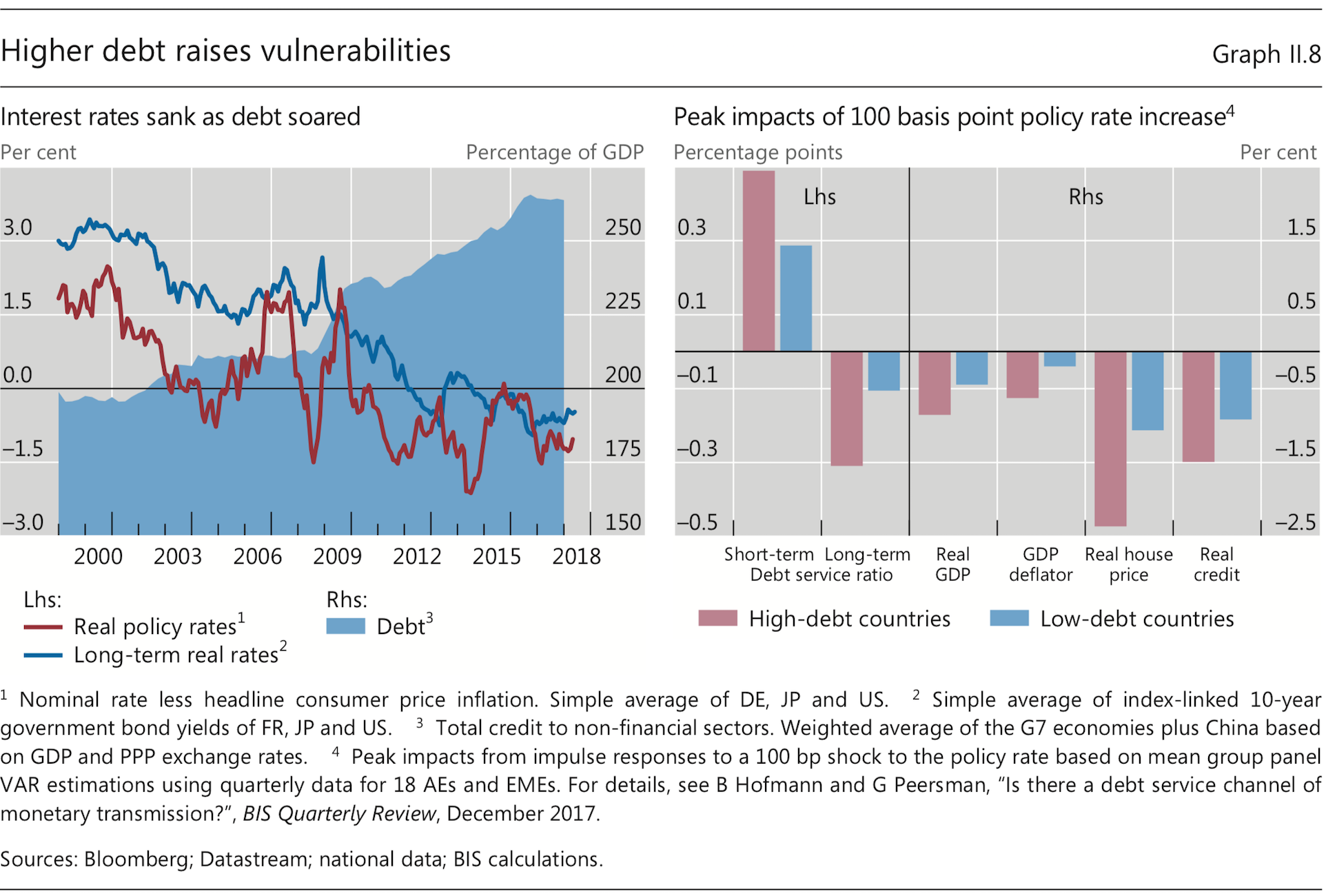

Dahinter stehen die nach wie vor negativen Realzinsen, die natürlich den gewünschten Erfolg haben: die Verschuldung nach oben treiben!

Quelle: BIZ

Man muss es schon laut sagen: Zehn (!) Jahre nach der Krise liegen die Zinsen immer noch auf Intensivstation-Niveau. Zurecht.

Doch die Nebenwirkung der immer weiter steigenden Schulden ist offensichtlich. Wir sind gefangen, wie die BIZ schon früher formulierte: Weil die Zinsen heute tief sind, müssen sie in Zukunft noch tiefer sein, um den Schuldenturm nicht zu gefährden …

Quelle: BIZ

Der linke Teil der Abbildung zeigt die Vergangenheit: immer höhere Schulden und immer tiefere Zinsen. Kann ja auch sein, dass die Zinsen sinken, weil immer mehr Geld produziert wird durch die Vermehrung der Schulden. Rechts dann die Simulation, was passiert, wenn die Zinsen steigen (sollten). Die Langfristzinsen sinken, weil die Märkte die nächste Rezession dann schon vorwegnehmen. Ansonsten wirkt teureres Geld negativ. Auch klar. Deshalb will es ja keiner.