Anleihen: Keine Blase, sondern das beste Investment für die Eiszeit?

Heute Morgen hatte ich die Blasenargumentation von John Authers. Aussage: Alle Indikatoren sprechen dafür, dass wir uns in einer Blase befinden. Bedeutet nicht, dass diese bald platzen muss, zeigt aber die Gefahr.

Nun, einige Tage nachdem der Kommentar von Authers erschien, kam Albert Edwards, der Begründer der Eiszeit-Theorie, mit einem neuen Kommentar auf den Markt, der dazu führte, dass Authers nun schreibt: “Bubble? What bubble?” Also doch keine Blase, weil Edwards die besseren Argumente hat?

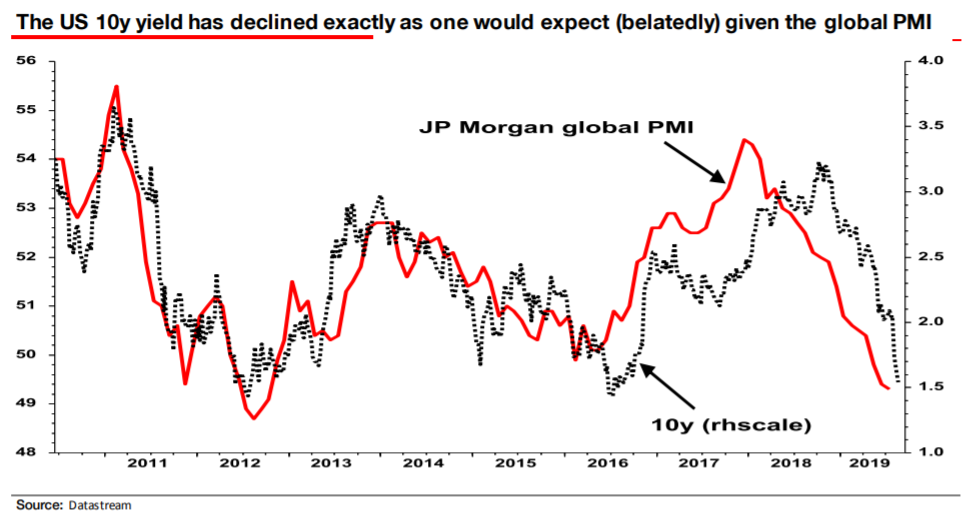

- “Edwards is one of the most famous equity bears on the planet, (…) But he is also a very persistent bond bull, and in this he has been right. This week he attacked the notion that bonds are in a bubble. To start off, he suggests that the move in yields is no more than would be expected given sagging global PMIs.” – bto: In der Tat gibt es eine schöne Korrelation zwischen den Zinsen und dem PMI-Index. Andererseits könnte man meinen, es gibt eine natürliche Grenze bei den Zinsen nach unten (und beim PMI deutlich später). Vor allem zeigt das nur den “risikofreien” Zins. Zeitgleich müssten eigentlich die Zinsen für Unternehmensanleihen – gerade auch schlechterer Bonität – steigen und Aktien fallen. Das passiert aber – noch – nicht.

Quelle: SocGen, Bloomberg

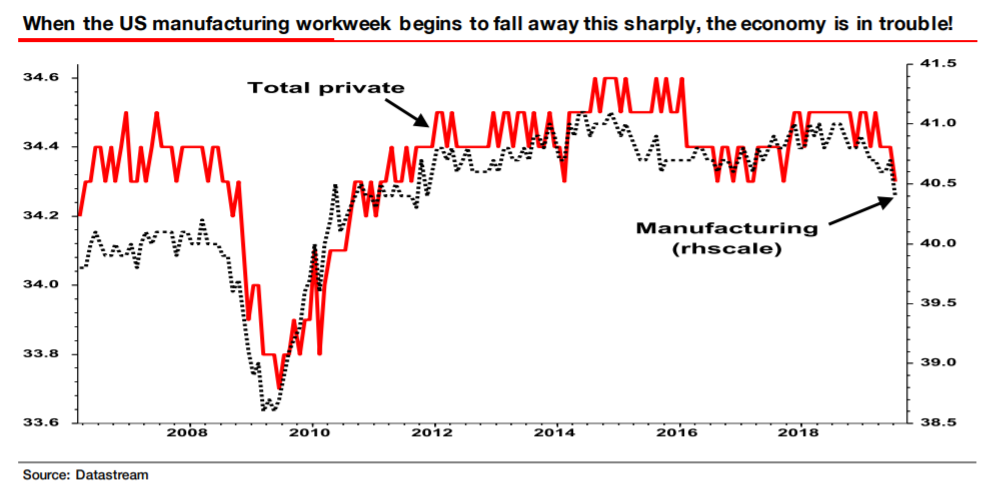

- “(…) this implies that Treasury yields should track global growth, (…) Amplifying his argument, Albert suggests that yields should be low because even some of the economic data that appear to show strength are in fact beginning to flash warning signs. The latest U.S. non-farm payrolls data came as a reassurance, but he homed in on the length of the work week. When companies see the need to cut back, they often start by trying to cut back the number of hours worked, before resorting to more painful measures. That logic implies that we should regard the recent decline in hours worked as a signal of trouble ahead.” – bto: Da muss selbst ich sagen, dass die Zahl recht volatil ist und es in der Vergangenheit mehrere Momente gab, in denen es trotz eines solchen Rückganges zu keiner Rezession kam. Insofern scheint der Zinsrückgang nicht so begründet.

Quelle: SocGen, Bloomberg

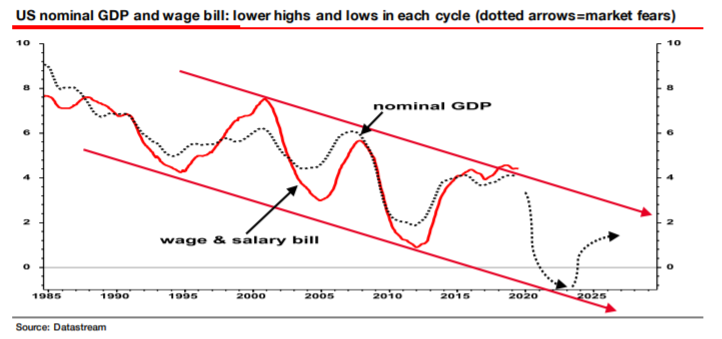

- “Edwards’ long-term thesis is called the “Ice Age.” He believes that interest rates will grind lower as the world economy runs out of puff, with each low in the cycle lower than the previous one – all very similar to Japan. There, this entailed a steady drop in bond yields (which has happened in the west), and a stricken equity market (which has absolutely not happened). But by his argument, we merely need to wait for the next recession for the denouement. This is a classic Ice Age chart, which he produced this week.” – bto: Kann man wirklich sagen, die Aussage zum Aktienmarkt war falsch? Der Euro-STOXX notiert unter dem Niveau von 2009. Der DAX-Index (und zwar der richtige, ohne die Annahme der steuerfreien Reinvestition der Dividenden) notiert ebenfalls deutlich unter dem Niveau von Anfang der 2000er-Jahre. Die Ausnahme sind die USA, die ja auch noch eine Krise von ihrer eigenen Eiszeit entfernt sind. Wenn die eintritt, enttäuschen dortige Aktien auch – schon allein wegen der heftigen Bewertung, die die Wall Street hat. Damit muss man sagen, dass Edwards überwiegend richtig lag.

Quelle: SocGen, Bloomberg

- “This is how he explains his chart: The last few cycles have seen a sequence of lower lows and highs for nominal quantities (along with bond yield and Fed Funds). I have used a 4-year moving average and have added where I think we may be heading in the next downturn and rebound – and more importantly where I think the market is now thinking where we are heading. That is why this is not a bond bubble. It is the next phase of The Ice Age. And it is here.” – bto: was die These ist, dass die USA eben nur eine Krise von der Eiszeit entfernt sind. Kommt es dazu, ist übrigens auch klar, was mit uns passiert. Deutschland stürzt aber so klar in eine Rezession, die das soziale Gefüge durcheinanderbringt, dass mir jetzt schon graut.

- “He adds one final defense against the charge of the bubble, which is from technical analysis. There has been a steady downward trend in 10-year Treasury yields ever since Paul Volcker vanquished inflation in the early 1980s. That trend appeared to break last year, but yields are now back within their trading range. Meanwhile, the patterns for German bunds is just as strong – and even the current negative yields leaves the market comfortably within its long-term trading range.” – bto: Man könnte auch sagen, es ist das Abbild der Wachstumserwartungen für Deutschland. Man beachte den Einbruch Ende der 1990er-Jahre. Könnte es sein, dass der Markt die negativen Folgen des Euro auf Deutschland und die anderen Mitgliedsländer bereits vorweggenommen hat?

Was Authers zu seinem Fazit führt: “If Japanification is the fate of the western world, then something like the Edwards Ice Age thesis is going to come true. And that, in turn, would imply that this isn’t a bubble that can be burst.” – bto: Nur wissen wir, dass die Amerikaner und letztlich wohl auch die EZB dann die Helikopter steigen lassen und dann kommt die Flucht aus diesen Papieren und die Spreads gehen nach oben. Alles andere wäre nur mit einer Put-Option der Notenbanken denkbar. Unlimitiert, alles.