Wie China Deflation exportiert

Ein Leser hat mich vor einigen Tagen gebeten, weniger von Zero Hedge zu übernehmen. Diese Seite wäre, da rein werbefinanziert, vor allem auf laute Schlagzeilen und reißerische Storys aus und demzufolge eine Quelle, die nicht zu bto passe. Obwohl bto keine Werbung macht, freue ich mich natürlich auch über (steigende) Clickzahlen. Dennoch will ich und kann ich nicht wie Zero Hedge eine derartige Fülle an Schlagzeilen produzieren. Allerdings bekomme ich im Unterschied zu Zero Hedge auch nicht die interessanten Studien der Banken geschickt. Ich würde sogar tippen, dass die Banken Zero Hedge direkt beliefern. Deshalb greife ich doch gelegentlich auf Zero Hedge als Quelle zu, wenn mir die Primärquelle nicht zur Verfügung steht.

So auch heute.

Es geht um das Thema des “Deflationsexports” von China. Morgan Stanley hat die Entwicklung der chinesischen Währung relativ zu US-Dollar, Yen und Euro analysiert und – eigentlich offensichtliche – Korrelationen mit Inflationsrate und Inflationserwartungen festgestellt. Sie zeigen also das, was man erwarten würde. Dennoch ist es wichtig, sich dies vor Augen zu führen. Denn dies erklärt, weshalb wir uns in einer Eiszeit befinden, deren Bekämpfungsversuche das Desaster noch vergrößern werden.

Meine bisherigen Aussagen zu China sind in dem Kontext weiterhin aktuell und lesenswert:

→ „Deflationärer Schock aus China trifft Anleger weltweit“

→ China droht die Pleite – Europa droht die Deflation

→ China: Wirklich Schuldenwirtschaft nach westlichem Vorbild

Nun zu Morgan Stanley:

Zunächst die Feststellung, dass der Yuan gegenüber dem Yen und dem Euro in den letzten 12 Monaten (leicht) abgewertet hat, während er gegenüber dem Dollar stabil war. Beim Yen muss man natürlich wissen, dass dieser zuvor deutlich abgewertet hat:

.

Zero Hedge zitiert dann Morgan Stanley:

- “MS goes on to note that the overcapacity in Asia and a weaker currency will continue to lead to lower export prices, and thus dampen future inflation expectations, which can be seen in the US 5y5y inflation expectations.” – bto: die direkte Folge der massiven Fehlinvestitionen auf Pump, wie hier immer wieder diskutiert.

- “MS also observes that developed market inflation behavior is led by movements in Chinese prices, and the rally in global bonds will continue to push the USD higher, putting further downward pressure on prices.”

- “Moderate US growth together with overcapacity in Asia and a weaker RMB will likely result in lower export prices from Asia.”

- “Inflation expectations might be held back by falling import prices from economies that run spare capacity. Exhibit 23 shows that the recent DM inflation behaviour was actually led by the movements in Chinese prices. The rally in global bonds, particularly in the US, may actually push USD higher as foreign investors look for places with a relatively high yield.”

- Yes, China’s PPI has improved from -5.9%Y to -2.9%Y, but RMB has declined over the past couple of quarters at an annualized rate of 11%, suggesting that import price deliveries from China are currently falling by 5%.

Fazit MS: “(…) deflationary pressures are likely to remain in place as overcapacity persists.” – bto: Das kann noch Jahre dauern, bis diese abgebaut sind.

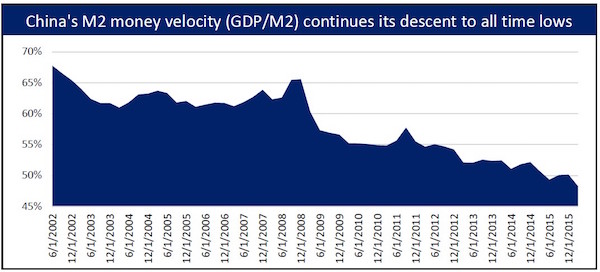

In einem weiteren Beitrag, auch über Zero Hedge, wird auf weitere Faktoren hingewiesen, die auf deflationären Stress deuten. So der Rückgang der Geldumlaufgeschwindigkeit:

- “The ‚normal‘ response in economics would be: in order to fight deflation, increase consumer spending (aka raise money velocity)! But as we’ve seen with Japan, that’s much easier said than done. Because there are reasons people are not spending. And the only way to overcome that is to guarantee them a good income for a solid time into the future, in an economy that induces confidence.”

- “China’s GDP grew 6.9% in 2015, its slowest pace in a quarter-century. For 2016, Beijing has set a GDP target of 6.5% to 7%; The latest spate of global uncertainties prompted Bank of America Merrill Lynch and Deutsche Bank to trim their forecasts to 6.4% and 6.6%, respectively. The export sector, long a driver of Chinese growth, is sputtering due to global saturation and household consumption is barely 30% of China’s GDP, Xie said. In the U.S., household consumption accounted for more than 68% of GDP in 2014, according to the World Bank.”

“With the yuan down by as much as it would seem to be on course for, wages and prices in the west will plummet. This wave of deflation is set to hit western economies already in deflation and already drowning in private debt, and therefore equipped with severely weakened defenses.”

→ Zero Hedge: “Deflation Is Blowing In On An Eastern Trade Wind”, 4. Juli 2016