Was Ökonomen über Finanzmärkte nicht wissen

O. k., ich nehme die Behauptung aus dem Titel gleich zurück: Natürlich werden viele Ökonomen das, was ich heute diskutiere, auf dem Radar haben. Schließlich hat der Großmeister Keynes selbst ein sehr gutes Verständnis der Finanzmärkte gehabt. Andere wiederum, man denke an Marcel Fratzscher, der sich über einen Kursrückgang an der Börse von bis zu 50 Prozent freuen würde, zeigen hingegen, dass sie auf dem Gebiet keine Ahnung haben.

Warum also der Titel? Weil unterschätzt wird, welche Bedeutung die Liquidität, die die Zentralbanken zur Verfügung stellen, für die Vermögensmärkte hat. Das zeigt sich daran, dass dieselben Ökonomen, die ständig über Ungleichheit klagen, alles tun, um die Politik der Zentralbanken, die die Ungleichheit befördert, zu verteidigen.

Doch kommen wir zum Inhalt. Quelle ist der Bloomberg-Newsletter von John Authers:

- “Rather than attempt to follow every twist and turn of the geopolitical drama, or all the excitement in Washington, it might be best to focus on the most vital commodity market — liquidity. Mike Howell of Crossborder Capital Ltd. in London is the doyen of liquidity analysts. By his measure, the liquidity created by central banks has stopped growing and is now in a significant decline. It is the second derivative of the change in the speed with which liquidity is flowing that has the greatest impact on markets.” – bto: Da fängt es für die meisten Ökonomen schon an, schwer zu werden. Keynes hingegen hat als Praktiker an den Finanzmärkten kein Problem damit gehabt, so etwas zu erkennen.

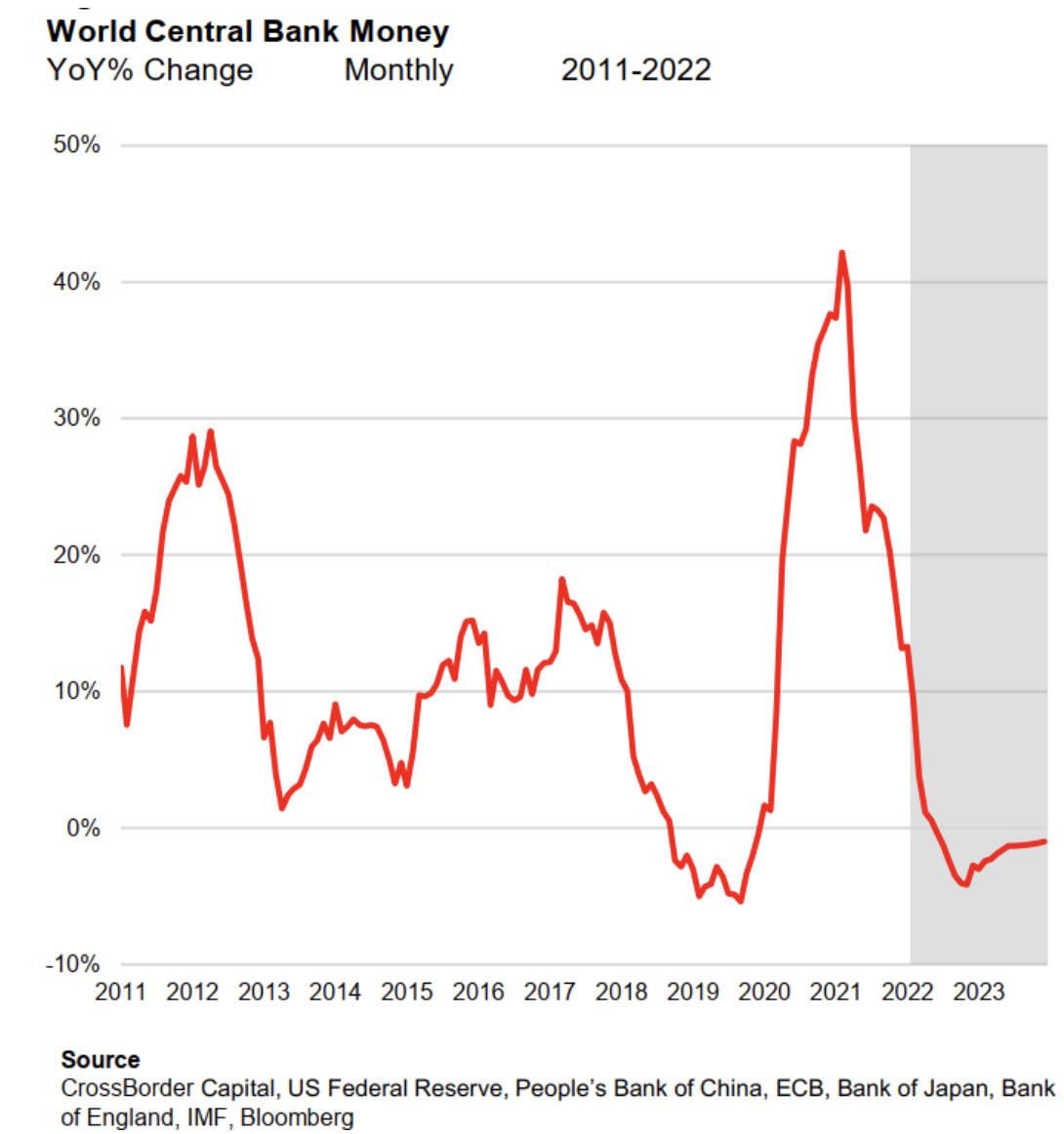

- Schauen wir also die Entwicklung des Zentralbankgeldes an. Man beachte, es wächst meistens. Als es 2019 kurzzeitig schrumpfte, hatten wir schon die Krise – vor Corona!

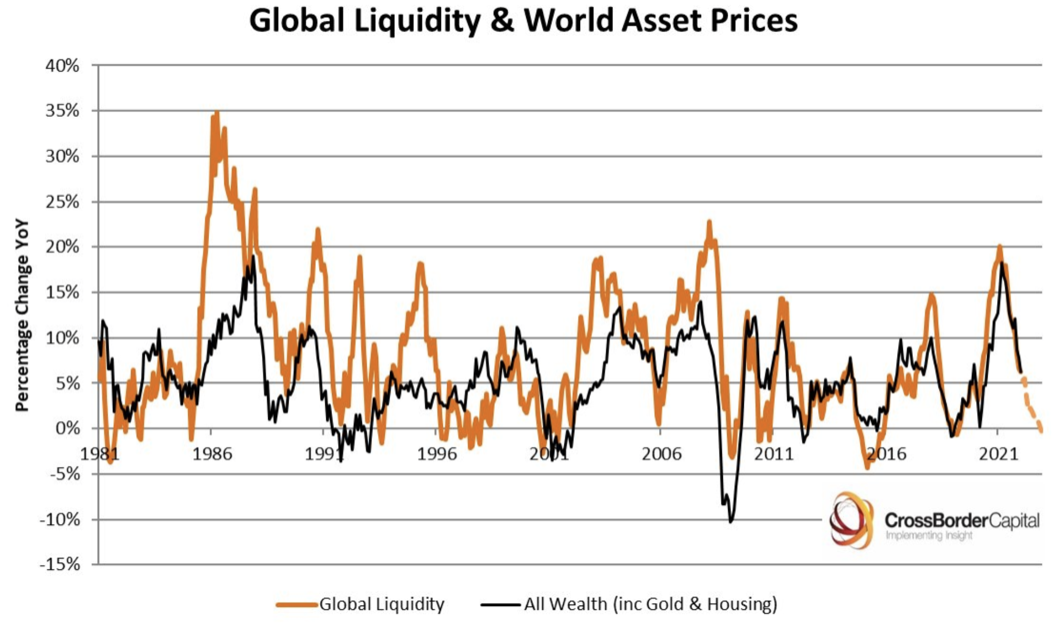

- “This matters because the great post-Covid rally has been driven almost exclusively by the provision of extra liquidity. As Howell has demonstrated in the past, the rise in share prices has been achieved merely by by diverting a normal amount of new liquidity into stocks, and is not driven by any over-exuberant increase in allocations to equities.” – bto: Das ist für mich eine neue Erkenntnis. Es war nur der normale Anteil für Aktien, der diesen Anstieg bewirkte.

- “As he shows, provision of liquidity and the creation of wealth through higher asset prices are intimately connected over time. Falling liquidity, while obviously necessary now that the emergency has passed and inflation is rising, could well signal problems ahead.” – bto: Und das verstehen viele Ökonomen nicht. Entweder leugnen sie diesen Zusammenhang als Folge der Geldpolitik oder sie nehmen einen Rückgang auf die leichte Schulter. Auf jeden Fall kann man den Zusammenhang nicht leugnen:

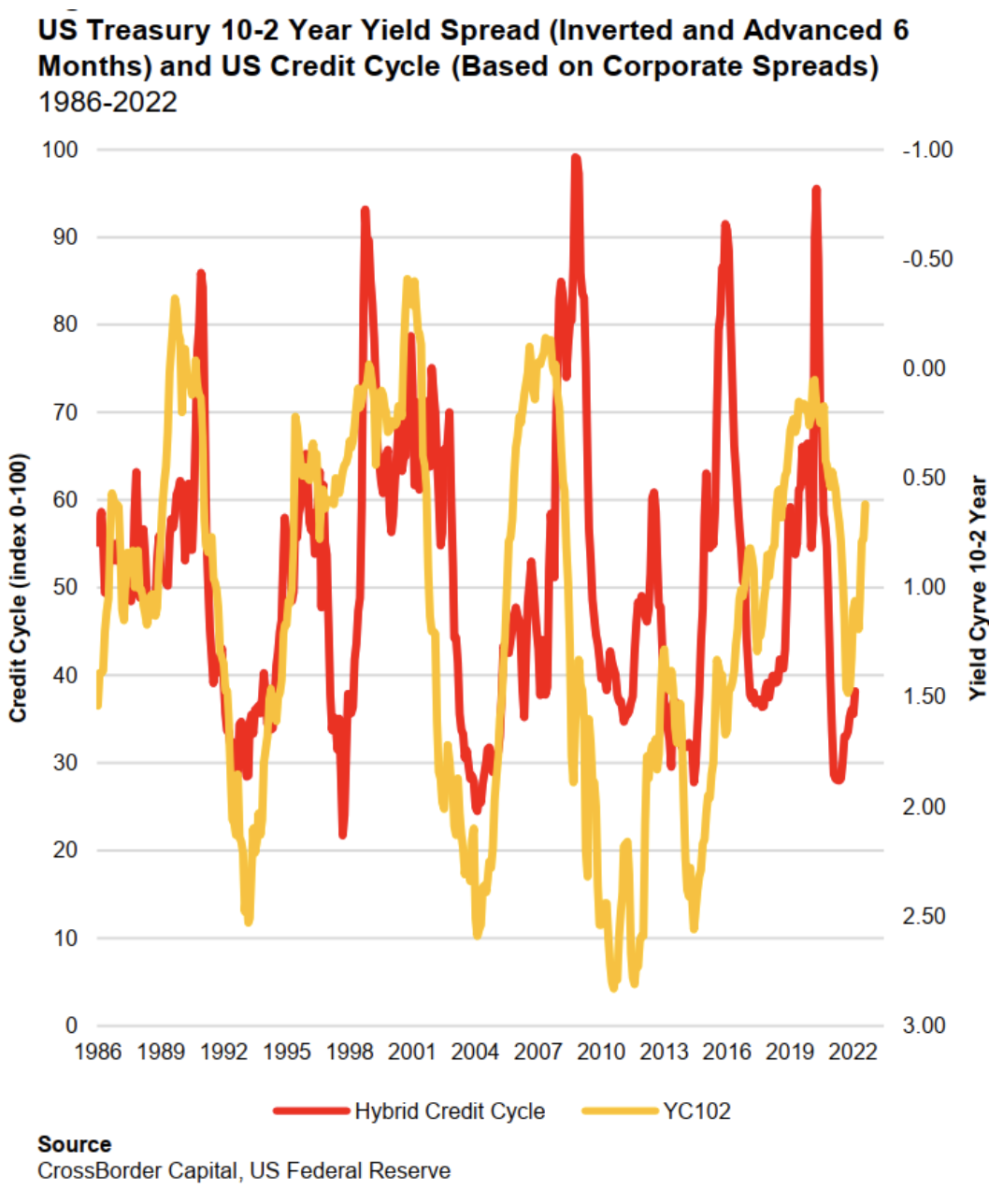

- “Shifts in liquidity have also naturally had a profound effect on bond markets. Yields are rising, but particularly for shorter maturities. The yield curve, or the spread between two- and 10-year bonds, has flattened swiftly in the last few months, suggesting that the market anticipates an early end to the forthcoming tightening regime from the Federal Reserve. A flat yield curve can be a self-fulfilling prophecy, because in practice it tends to force central banks from persisting with higher rates. (…) Howell shows in this chart that a flatter yield curve tends to be followed quite swiftly by rising credit spreads.” – bto: Auch klar, denn wenn Liquidität nicht so fließt, wird es schwerer umzuschulden und damit wächst das Ausfallrisiko.

- “(…) there is a 50-year history that the Fed never hikes rates once the fed funds rate has risen above the five-year yield. That point could come before the end of 2022, and suggests that it will be very difficult to continue with tightening to the extent that the Fed currently believes necessary to bring down inflation to its target.” – bto: auch deshalb, weil wann immer die Zinsen an den langfristigen Abwärtstrend stießen, die Märkte in eine Krise kamen. Die Sackgasse.

- “The latest survey of global fund managers from Bank of America Corp. suggests that problems lie ahead. The professional money managers surveyed have never before been so confident that the yield curve is going to flatten.” – bto: Und selbstverständlich bekommen wir damit Probleme.

- “The greatest worry continues to be that central banks will do too much, and the second-greatest is that they won’t do enough. Rather than betraying any great lack of confidence in central banks, it’s probably best to assume that this shows widespread fear that it will be impossible to drain liquidity from the system, having already spawned an increase in inflation and a rally in asset prices, without causing an accident somewhere.” – bto: gut zusammengefasst. Es ist eben eine Sackgasse.

Oder gibt es doch Hoffnung? Viele setzen darauf, dass China in die Lücke springt und entsprechend mehr Liquidität schafft, gerade wegen der Probleme am Immobilienmarkt. Doch auch hier gibt es Skepsis:

- “China has been anxious for years to find a way to deflate its credit bubble without causing a Lehman-style disaster. It’s possible they actually mean it when they say that their policy is biased toward stability. (…) there is no sign as yet of any new liquidity.” – bto: Das ist ohnehin sehr interessant.

Fazit:

Den Märkten wird der Treibstoff fehlen. STOP – das galt bis letzten Dienstag. Denn da kam es ja zur Eskalation in der Ukraine. Ist das die Ausrede, um weiterhin Liquidität in die Märkte zu pumpen?