Warum hat Japan so eine tiefe Inflation?

Thomas Mayer und Gunther Schnabl sind der Frage nachgegangen, weshalb die Inflationsrate in Japan deutlich tiefer ist als bei uns oder in den USA. Energiepreise steigen ja bekanntlich weltweit. Eine interessante Analyse, die ich auch am kommenden Sonntag mit Prof. Dr. Gunther Schnabl in meinem Podcast diskutiere.

Die Kernaussagen aus der Studie:

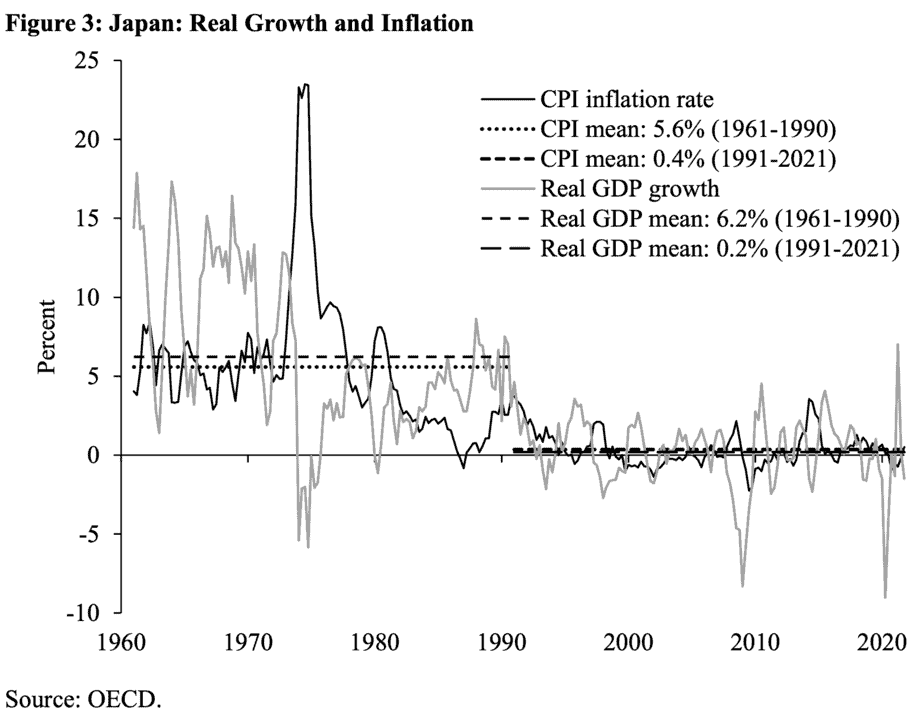

- „Whereas inflation reached 8.1 percent in the euro area and in 8.6 percent the US in Mai 2022, Japan reported 2.5 percent in April 2022. Since the turn of the millennium, the average year-over-year inflation has been 0.1 percent in Japan, compared to 1.7 percent in the euro euro area and 2.2 percent in the US. In this respect the country seems to remain the exception, which it has been since the burst of the bubble economy in the early 1990s.“ – bto: Die Vermutung liegt nahe, dass es einen Zusammenhang mit der geplatzten Blase gibt oder mit der in Folge realisierten Wirtschaftspolitik.

- „Previous research concerning low inflation in Japan since the early 1990s is scarce. Taylor (2000) links the low inflation rate to the low-growth environment since the bursting of the Japanese bubble economy in the early 1990s. Ito and Miskin (2006) have argued that (despite the high degree of monetary expansion) monetary policy in Japan has remained too restrictive. According to Westelius and Liu (2016) demographics matter, with a shrinking working age population having a negative impact on the price level. McKinnon and Schnabl (2006) have linked the deflationary pressure in the Japanese economy to persistent current account surpluses and lasting appreciation expectations.“ – bto: Da es bei uns einige Ähnlichkeiten gibt – man denke an die Demografie – wäre es schön, die japanische Entwicklung besser zu verstehen.

- “In the attempt to engineer a controlled end of the bubble economy, the Bank of Japan gradually raised short-term interest rates from 2.5% in 1987 to 6% in 1990 (Figure 2). The move triggered an uncontrolled crash of stock prices starting in December 1989 and of real estate prices in 1991. The asset price deflation, which lasted until 2013, initiated a regime shift from high to persistently low inflation despite a high degree of monetary expansion.” – bto: Und da stellt sich die Frage, wie? Und hätte es eine Alternative gegeben?

- “The Nikkei fell by around 80% in the thirteen years between the beginning of 1990 and early 2013 along with real estate prices. Aggressive easing of monetary and fiscal policies combined with regulatory forbearance stabilized the banking sector and prevented a deeper recession, but could not reanimate credit growth and investment (Koo 2003), inter alia because of sluggish credit demand by cautious households and companies. Contrary to the experience in the US after the stock market crash of 1929, the money stock continued to grow after a short pause, due to an persistently expansionary monetary and fiscal policy (Figure 2).3 Real GDP was prevented from falling, but the preservation of the distorted economic structure created during the bubble economy impeded a more forceful economic recovery and depressed inflation.” – bto: Aber es ist doch genau das getan worden, was die Lehrbücher sagen. Wieso also die Unzufriedenheit?

Quelle: Mayer/Schnabl

- „Since then, all efforts to reinvigorate the economy and to lift inflation have failed, which has created the feeling of “three lost decades”. In 2013, prime minister Shinzo Abe tried to break the spell by a combination of very expansionary monetary and fiscal policies as well as structural reforms, the so-called Abenomics. However, apart from an increase in stock and real estate prices (Figure 2) the so-called Abenomics failed to push the economy out of ‘lowflation’.” – bto: Das entspricht eben nicht dem, was man erwartet hätte, haben die Japaner doch die Rezepte angewendet, die Ökonomen aufgrund der Erfahrung mit der großen Depression erarbeitet haben.

Mayer und Schnabl erarbeiten dann ein Modell, um die Zusammenhänge zu erklären. Ich fokussiere auf die Ergebnisse:

- „Interest rate increases by the Bank of Japan towards the end of the 1980s slowed down the boom, which finally led to the bursting of the asset price bubble. The sell-off in real assets culminated in a self-reinforcing downward spiral of asset prices. (…) Banks became destabilized by a growing amount of non-performing loans, as the value of collateral kept shrinking. The negative wealth effect of falling asset prices had a negative impact on consumption and thereby inflation.“ – bto: nachdem in der Blasenphase der Wealth-Effekt auch mit Verzögerung zu mehr Nachfrage und dann Inflation geführt hat.

- „The resulting recession tempted the Bank of Japan to cut interest rates again, with the persisting low- and zero-interest rate policy eroding the ability of banks to provide credit and – due to gloomy growth expectations – also undermining the willingness of corporations to take credit. The interest rate cuts of the Bank of Japan had a negative impact on the demand for bonds again. With real asset prices declining and bonds being unattractive due to declining yields, households and enterprises chose increasingly money as a store of value.“ – bto: was wiederum einleuchtet und wir auch in der Zeit bis 2020 in der Eurozone beobachten konnten.

- „Money demand rose, and velocity decreased. The outstanding amount of private credit declined (credit crunch) and only slightly recovered since the start of the so-called Abenomics in 2013. Instead, a new form of money creation emerged, as the newly issued government bonds were purchased by commercial banks. These purchases were encouraged by the announcements of the Bank of Japan to buy large amounts of government bonds (quantitative easing). Via quantitative easing, the Bank of Japan increased the commercial banks’ credit to the government, which in a second step was partially transformed into credit of the Bank of Japan to the government.“ – bto: Wir haben Staatsfinanzierung durch die Notenbank und trotzdem keine Inflation. MMT funktioniert also.

- “The additional government spending in Japan – for instance in form of infrastructure construction, subsidies for the pension system and subsidies for farmers – generated additional income for households and enterprises. This raised household savings (despite of declining household savings rates) instead of consumer spending given sluggish wage growth. Households increased their deposits in banks or held cash, thereby increasing the money stock. The corporations did not invest their profits despite ever-declining financing costs because of gloomy business expectations. In particular, small and medium enterprises deposited their profits at banks, thereby significantly contributing to the growth of money (M3).” – bto: Das ist eine interessante Beschreibung, die Frage ist nur, was man hätte dagegen tun können?

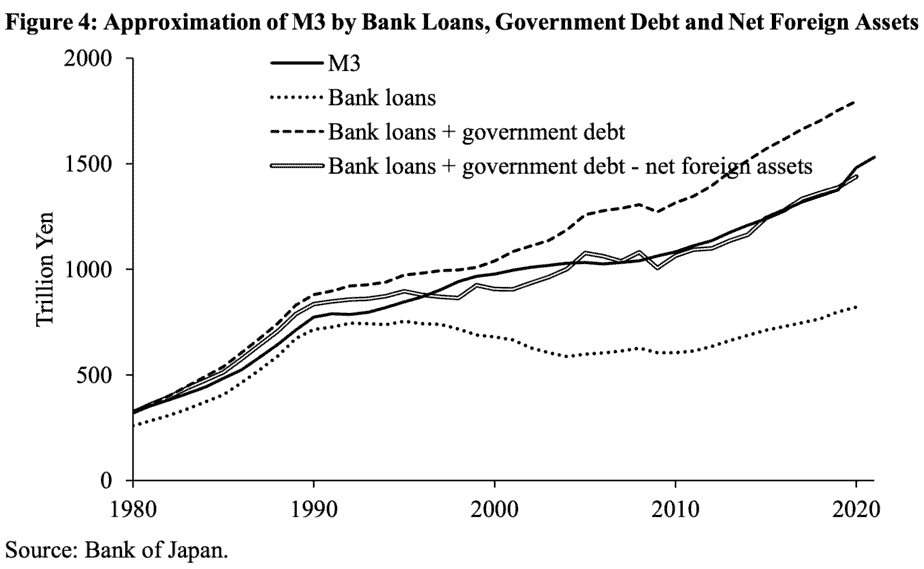

- „The sluggish domestic private credit demand provided an incentive for commercial banks to increase credit provision to the government and in the international credit markets, for instance in Southeast Asia. Japanese life insurances tended to purchase US government bonds and private households had an incentive to hold foreign assets, as the interest rates in Japan were kept by the Bank of Japan substantially below the level prevailing in the United States. Thus, the Bank of Japan encouraged net capital outflows by quantitative easing.” – bto: In der Eurozone ist das anders, weil es genügend Kreditnachfrage in anderen Ländern gibt, vor allem von Staaten?

- „The net capital exports at the expense of domestic credit extension had a negative impact on the domestic money stock. In Figure 4, the net international position – which is the outcome of all accumulated past net capital outflows (both private and public) – is subtracted from the sum of outstanding loans of commercial banks to private sector plus the outstanding government debt. (…) The resulting adjusted credit stock (bank loans + government debt – net foreign assets) matches well the development path of money supply M3. This also implies that persistent net capital exports of Japanhave helped to reduce the domestic inflationary pressure in form of asset and/or consumer price inflation. Inflation hovered around zero, while real GDP growth remained subdued.” – bto: In einer offenen Volkswirtschaft ohne Kapitalverkehrskontrollen funktioniert das also nicht.

Quelle: Mayer/Schnabl

- „This leads to the question of why pre-1990 money expansion via bank loans was accompanied by consumer price inflation, whereas after 1990 money creation via sales of government bonds to banks did not lead to consumer price inflation. The answer is linked to the use of the additional government spending. Murai and Schnabl (2022) argue that government control of prices helped to contain inflation via two channels. First, the Bank of Japan continued to depress financing cost of enterprises. Public credit guarantees helped to subdue the risk premiums on interest rates. Second, direct subsidies for products represented in the consumer price basket have grown substantially (and depressed the aggregate price level).“ – bto: Ich hätte gedacht, es genügt, dass das Geld ins Ausland abgeflossen ist.

Quelle: Mayer/Schnabl

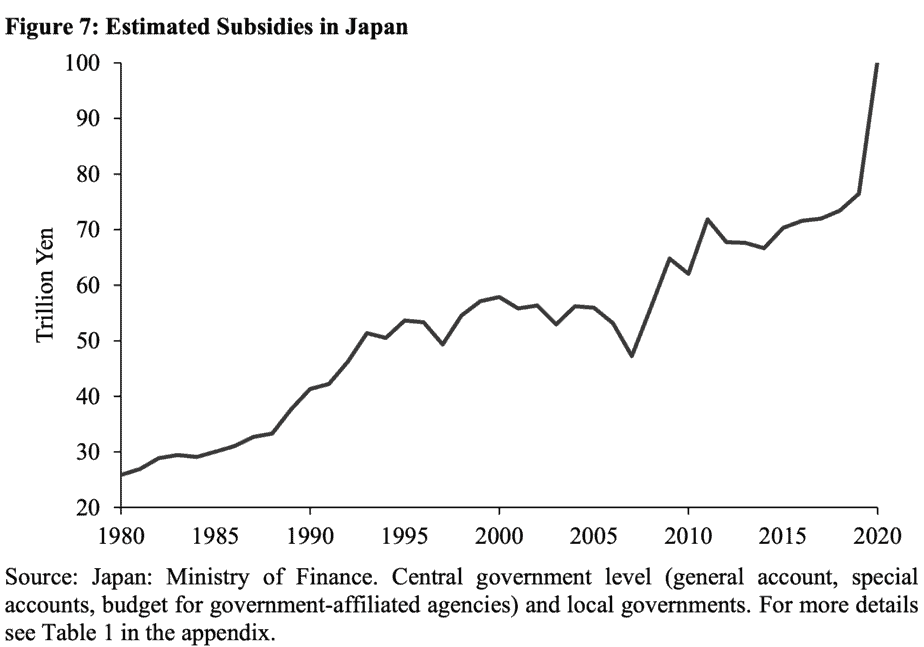

- “Subsidies have been strongly expanding since 1990, in particularly accelerating in times of crisis (1998, 2008, 2020). The recent peak of about 100 trillion yen in 2020 is equivalent to 18.5% of GDP. The subsidies – which are counter-cyclical, i.e. relatively high in recessions and lower in periods of economic recovery – not only help to smooth the impact of recessions on the profits of corporations. They also facilitate it for enterprises not to increase wholesale and retail prices to cover losses faced in recessions.“ – bto: Zuvor wird auch erklärt, dass die staatlich administrierten Preise langsamer wachsen als das allgemeine Preisniveau, ganz anders als zum Beispiel in Deutschland.

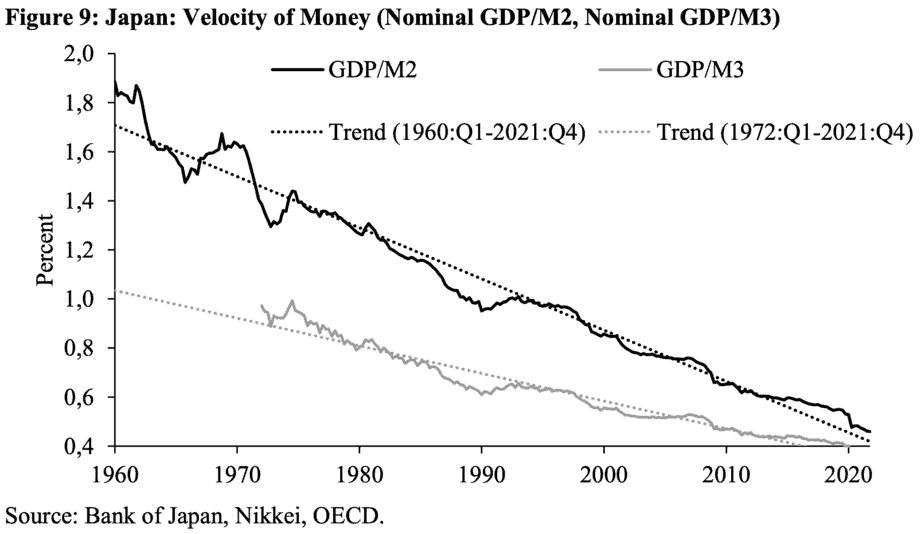

- Womit auch klar ist, dass der Monetarismus einen schweren Stand hat: „Eventually, academics and central banks abandoned the monetarist approach to policy design on the grounds that it was difficult to identify what banks produced and the public used as money or because the relationship between money supply and prices was seen unstable. Concretely the velocity of money – defined as M2 relative to nominal GDP – has gradually declined in Japan since 1960s as shown in Figure 9. Over the whole period, the attractiveness of money as a store of value was increased by positive real interest rates on money balances (with 0,9% for 3-month rates on average since 1971). This was hardly different from the 1,4% on 10-year government bonds and vastly better than the return from the NIKKEI equity index, which is still a quarter below its peak from end-1989). The trend is the same for M3.“ – bto: in einem Umfeld tiefer Zinsen muss die Umlaufgeschwindigkeit sinken.

Quelle: Mayer/Schnabl

- „(…)we subscribe to the more general monetarist view that money matters and consider the neglect of money in monetary policy as an overreaction to the problems encountered by the policy of monetary targeting. Since we do not intend to relate year-over-year inflation to year-over-year money growth, but put the focus on medium- and long-term trend our exercise is less sensitive to the precise definition of money and the variable lags in the effects of money growth on inflation. (…) Out of the increase in the money stock M3 by 106%, only about 13 percentage points were absorbed by an increase in the (officially measured) consumer price level and 22 percentage points by the growth of real GDP. This leaves 71 percentage points for the Residual, which captures the decline in money velocity, i.e., money hoarding and other unidentified factors.“ – bto: und würde zunächst die These stützen, dass der Monetarismus nun eben nicht funktioniert.

- Was zu dieser – wie ich finde – plausiblen Erklärung führt: „The fact that such a large part of the increase in the money stock did not translate into either higher prices or real GDP growth points to the importance of money as a store of wealth in an environment of very low inflation. Low inflation has been reinforced by government controls of prices via central bank-financed subsidies, which enhanced the purchasing power of savings in form of bank deposits for both households and enterprises. Furthermore, net capital outflows may have played a role in mitigating consumer (and asset price) inflation in post-bubble Japan. Inflation can be assumed to also have a negative impact on wage negotiations, with low (officially measured) inflation eroding the ability of trade unions to demand higher wages.“ – bto: Was passiert, wenn die Inflation doch anzieht? Droht dann die Umlaufgeschwindigkeit nach oben zu gehen und die Inflation anzuheizen?

Und was bedeutet das für uns?

- „There is a discussion concerning the ‘Japanization’ of other industrial countries. With respect to the impact of growing money supply on inflation our analysis suggests that the Japanese experience is specific. The reason is that an additional important determinant of low consumer price inflation has been an extraordinary degree of wage austerity, with the nominal wage level falling since the Japanese financial crisis in 1998. Low inflation can be assumed to have contributed to this wage austerity. Outside Japan, low inflation has not become so entrenched and real rates have in many cases been recently negative. Hence money is not similarly regarded as a safe store of wealth. Hence, strong money creation fueled by extensive programs of ‘quantitative easing’ in the US and Europe allow the initial cost-push inflation from higher commodity and input prices to broaden to wage increases and eventually sustained consumer price inflation. Thus, negative welfare effects of persistently loose monetary policies are shifted to the households via inflation in most industrialized countries whereas in Japan the transmission channel of the negative welfare effects of strong monetary expansion seems to have been nominal wage rather than financial repression.“ – bto: Oder es ist doch nur eine Frage der Zeit.