Japan und die Schweiz als Beweis, dass Geldmenge für die Inflation keine Rolle spielt?

Am 18. September 2022 geht es in meinem Podcast unter anderem um die Frage, weshalb in Japan die Inflation so viel tiefer ist, als bei uns. Mein Gesprächspartner ist Prof. Dr. Gunther Schnabl, Leiter des Instituts für Wirtschaftspolitik an der Universität Leipzig. Schnabl ist ein Experte für Japan, seit er dort vor einigen Jahrzehnten studiert hat.

Zur Vorbereitung und Einstimmung wie immer ein paar Beiträge. In den vergangenen Monaten habe ich wiederholt Vertreter der monetaristischen Schule zu Gast in meinen Podcasts gehabt und auch in meinen Kommentaren darauf Bezug genommen. Immer wieder kam die Kritik, dass seit Jahrzehnten der Bezug von Geldmenge und Inflation nicht mehr empirisch nachzuweisen ist und demzufolge die Theorie auch Humbug sei.

Zu den fachlich renommierten gehört beispielsweise Klement on Investing, dessen Ausführungen ich in diesem Beitrag besprochen habe:

→ “Monetarismus ist tot”

Heute nun ein anderer Kommentar, und zwar von Heiner Flassbeck und Friederike Spiecker. Ich erinnere an:

→ Heiner Flassbeck: “Stelter hat keine Ahnung”

Titel des Kommentars: Der Geldmengenwahn und die Realität

Er lohnt, vor allem, weil ich morgen an dieser Stelle eine gute Erklärung für das japanische Phänomen bringen werde. Die Highlights:

- „Wir haben schon mehrfach erklärt, warum der Monetarismus mit seinem Geldmengenkonzept vollkommen zu Recht der Vergangenheit angehört. Für die Vorstellung, es gebe eine Menge von der Zentralbank zur Verfügung gestellten Geldes, die auf geheimnisvolle Weise die Entwicklung des Preisniveaus bestimme, gibt es weder eine fundierte Theorie (die immer wieder herangezogene sogenannte Quantitätsgleichung ist gerade keine Theorie, sondern eine Identität) noch fundierte Empirie.“ – bto: Hier würden andere wie Tim Congdon auf den langfristigen Zusammenhang zwischen Geldmenge und nominalem BIP-Wachstum verweisen.

Dann zitieren die Autoren aus dem SPIEGEL und man kann annehmen, dass sie auch den Artikel von Henrik Müller von SPIEGEL Online (siehe bto vom 15.09.2022) entsprechend kritisch kommentiert hätten (vielleicht kommt das ja noch).

- „Die Notenbanken in Europa und Nordamerika hätten ihre Volkswirtschaften mit frisch geschaffenen Euros, Dollars und Pfund ‘geflutet’, heißt es im SPIEGEL. Wörtlich: ‘Sie drückten die Leitzinsen auf null oder darunter und kauften massenhaft Staatsanleihen an. Die Geldschwemme legte das Fundament für die gegenwärtigen Preissteigerungen, denn Inflation ist immer und überall ein monetäres Phänomen. Ohne üppige Geldversorgung hätten Anbieter von Waren und Dienstleistungen keinen Spielraum, ihre Preise zu erhöhen.’“ – bto: Diese Argumentation ist nicht so falsch, wie es jetzt gleich lauten wird. In einem knapperen Geldgerüst hätte es mehr relative Preisanpassung gegeben. Hinzu kommt, dass die Vermögenspreisinflation ohne die lockere Geldpolitik so nicht stattgefunden hätte.

- „Hätte man auch nur einmal näher auf das Land geschaut, das mit Abstand am längsten eine solche ‘Geldschwemme’ realisiert hat, wäre dem Tenor des gesamten Spiegel-Artikels von vornherein die Basis entzogen gewesen. Japan betreibt nämlich ‘Geldschwemmenpolitik’ seit Beginn der 1990er-Jahre, ohne dass es irgendwann auf diesem extrem langen Weg dazu gekommen wäre, was den mit der ‘ Geldmenge’ Argumentierenden so offensichtlich erscheint, nämlich dass das ganze Geld von den Menschen endlich ausgegeben worden wäre und sich dank einer dann boomenden, überausgelasteten Wirtschaft in Inflation verwandelt hätte. Japan war in den Augen der Geldmengenapologeten sogar besonders ‘ schlimm’, weil es viel direkter als alle anderen Länder bis heute die langfristigen Zinsen ins Visier genommen hat. Die japanische Notenbank zielt mit ihrer Politik unmittelbar auf eine möglichst geringe Differenz zwischen kurzfristigen und langfristigen Zinsen.“ – bto: Japan beweist zunächst einmal, dass expansive Geld- und Fiskalpolitik nichts bewirkt. Das Land ist zurückgefallen im Wohlstand und hat seit Jahren kein Wachstum. Also spricht es nicht für eine Politik, wie wir sie in Europa zunehmend auch betreiben.

- „Warum haben die Menschen bei stark steigender ‘Geldausstattung’ in Japan in den dreißig Jahren nicht so viel mehr von diesem ‘Geld’ ausgegeben, dass wenigstens die Zielinflationsrate der japanischen Zentralbank erreicht worden wäre? Das, was im SPIEGEL ‘Geldausstattung’ genannt wird – nur diese Deutung lässt das Zitat logisch zu –, wird nämlich mit dem Einkommen der Bürger gleichgesetzt. Wenn aber – wie das in Japan ausweislich der dortigen Geldmengenausweitung dreißig Jahre lang geschehen sein müsste – die Einkommen explodiert, jedoch nicht in gleichem Maße ausgegeben worden sind, dann kann die dahinterstehende Geldpolitik offensichtlich nicht inflationär gewesen sein. Die Gleichsetzung von Einkommen und damit potenzieller Nachfrage mit einer wie auch immer definierten ‘Geldmenge’ ist Unfug.“ – bto: Das stimmt und wird auch nicht gemacht. Wir wissen, dass die Löhne seit Jahren in Japan stagnieren, was aber auch eine Folge der Geldpolitik ist, wie wir im Beitrag vom 16.09.2022 sehen werden. Der Punkt, der hier gemacht wird, ist so simpel wie zutreffend. Wenn die gestiegene Geldmenge nicht zu mehr Nachfrage führt, dann kann es zu keiner Inflation kommen. Dies hat viel mit der Verteilung zu tun, was auch erklärt, dass die Programme der Staaten zur Hilfe während der Coronakrise anders gewirkt haben. Sie flossen direkt in die Taschen der Bürger.

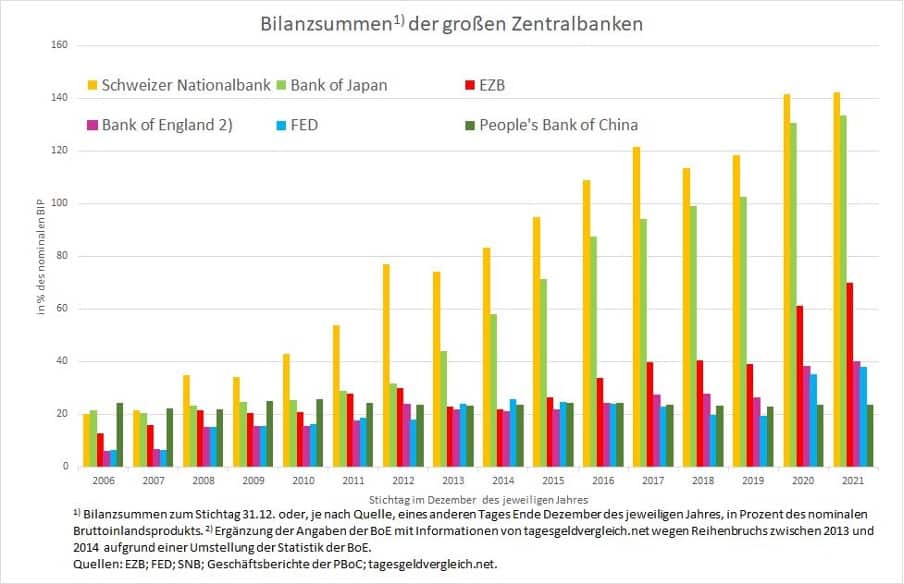

- „Betrachtet man die von den genannten Autoren offenbar mit ‘Geldschwemme’ adressierten Bilanzsummen der großen Notenbanken dieser Welt in den vergangenen 15 Jahren, bietet sich ein Bild, das sie stutzen lassen müsste (s. Abbildung 1). Mit Abstand am stärksten hat die Notenbank der Schweiz im betrachteten Zeitraum ihre Bilanzsumme in Relation zum nominalen Bruttoinlandsprodukt (BIP) des Landes ausgeweitet und damit die in den Augen der Geldmengenapologeten eindeutig unsolideste Politik betrieben.“ – bto: Was ist da passiert? Nun, es gab eine Flucht in den Franken. Diejenigen, die die Franken gekauft haben, haben aber diese nicht dazu genutzt, um in der Schweiz in den Supermarkt zu gehen, sondern um das Geld als Wertaufbewahrungsmittel zu bunkern. Die SNB hat dafür in der ganzen Welt Assets gekauft, was fast schon einem Staatsfonds entspricht. Alles gut also in der Schweiz? Nein, die Geldpolitik hat dazu beigetragen, den Immobilienmarkt weiter aufzublähen. Nicht umsonst gehören Schweizer Immobilien zu den teuersten der Welt und die UBS zieht regelmäßig ein deutliches Blasenrisiko.

- „Unmittelbar danach kommt in der Rangfolge dieses Indikators Japan. Verglichen mit den über 140 Prozent Bilanzsumme gemessen am BIP der Schweiz sind die 70 Prozent, die die EZB für 2021 ausweist, ein Klacks. Die US-amerikanische Notenbank Fed kommt wie die Bank of England (BoE) nur auf etwa 40 Prozent. Die chinesische Zentralbank (PBC) ist mit Abstand die solideste mit weniger als 30 Prozent.“ – bto: Und damit ist die Aussage klar: Es gibt keinen Zusammenhang zwischen der Menge an Geld und der Inflation. Ja, wenn man auf diese Ebene blickt, stimmt das sicherlich, wobei es eben Sondereffekte, Timelags und die Verwendung des Geldes ausblendet.

Quelle: Flassbeck/Spiecker

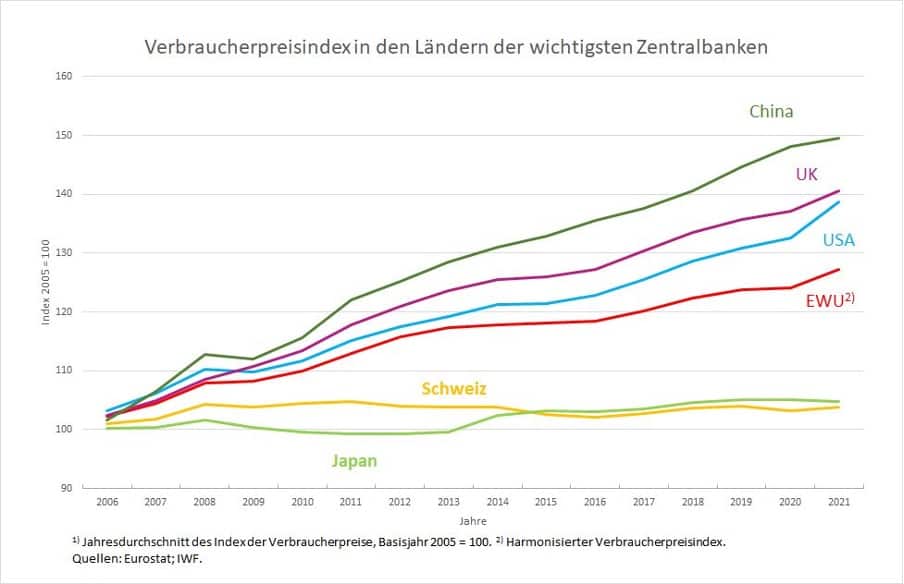

- „Diese Fakten stehen in hartem Kontrast zu dem Indikator, der nach Ansicht der Geldmengenapologeten durch die Ausweitung der Zentralbank-Bilanzsummen erklärt werden soll, nämlich die Preisentwicklung in diesen Ländern. Gerade die beiden Länder, die bei der ‘Geldschwemme’ absolut führend sind, haben seit 2006 den geringsten Anstieg der Verbraucherpreise zu verzeichnen (s. Abbildung 3).“ – bto: was an den bereits genannten Gründen liegt.

Quelle: Flassbeck/Spiecker

- „Und nicht nur das, auch der aktuelle Inflationsschub ist in der Schweiz und in Japan am geringsten in der hier betrachteten Gruppe von Ländern. Das heißt ganz offensichtlich: Es gibt keinen Zusammenhang zwischen der Bilanzsumme einer Notenbank und der Inflationsrate ihres Währungsgebiets.“ – bto: Das hat außerdem damit zu tun, dass es um die Ausweitung der gesamten Geldmenge geht, wissen wir doch, dass die Privatbanken letztlich die Geldschöpfung in der Hand haben.

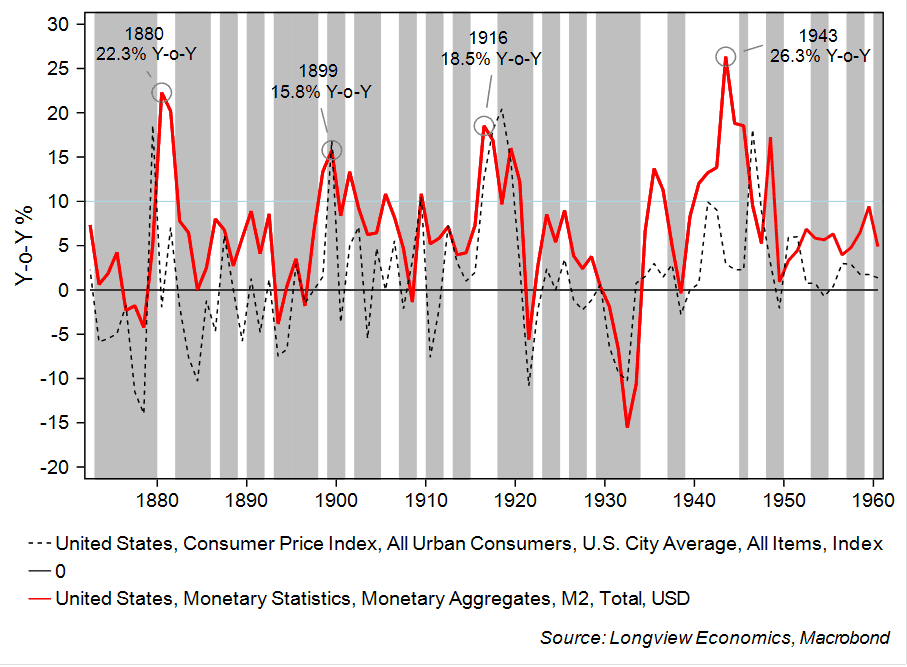

Ach übrigens, solche Charts gibt es auch:

Quelle: Longview Economics

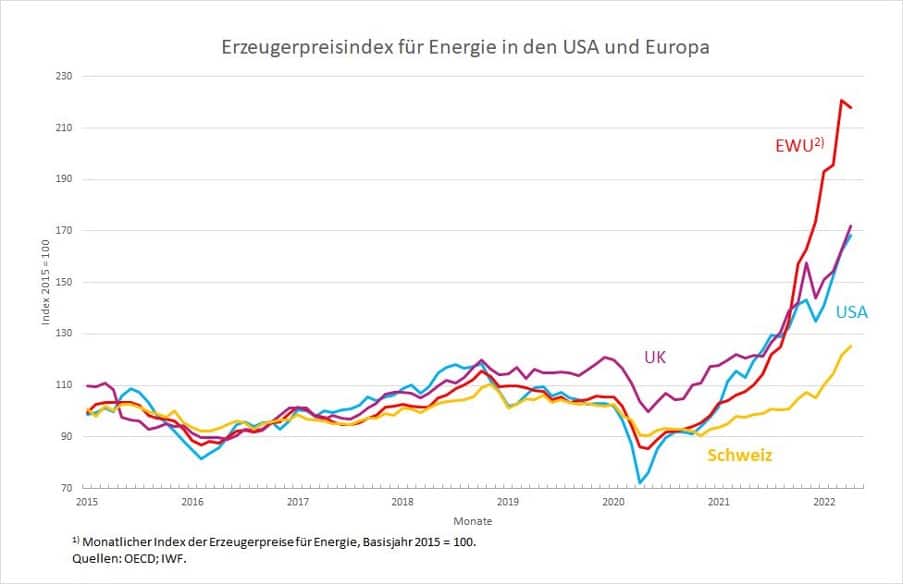

Quelle: Flassbeck/Spiecker

- „Eng miteinander verbunden sind hingegen in jedem dieser Währungsgebiete die Entwicklung von Verbraucher- und Erzeugerpreisen, wobei Letztere wiederum vor allem durch die Erzeugerpreise für Energie getrieben werden. Hier zeigt sich dann auch, warum die Schweiz eine so geringe Inflationsrate aufweist. Der Energieschock hat sie in viel schwächerem Maße getroffen als die anderen Regionen, weil sie eine geringere Abhängigkeit von importiertem Öl und Gas aufweist, die mit natürlichen Gegebenheiten wie der großen Bedeutung der Wasserkraft bei der Stromerzeugung zu tun hat. Mit ‘Geldschwemme’ oder ‘Geldmantel’ hat das absolut nichts zu tun.“ – bto: Nun ist die deutsche Wirtschaft relativ zur Wirtschaftsleistung auch energieeffizienter als andere Länder und sollte deshalb eine tiefere Inflation haben. Was auch vergessen wird, hätten wir noch einen Eurokurs von 1.50 zum Dollar oder Franken – beides gab es mal –, sähe es anders aus. Und dafür kann die Geldpolitik sehr wohl etwas.

Quelle: Flassbeck/Spiecker

Der Anstieg der Energiepreise ist in der EU sicherlich aufgrund der Sanktionspolitik besonders extrem.

- „(…) die europäische Politik müsste in der Lage sein, die entscheidenden Zusammenhänge zu verstehen und selbst gegenüber der Öffentlichkeit zu kommunizieren. So lange dort babylonische Sprachverwirrung und makroökonomisches Unwissen dominieren, hat es auch eine besser agierende und argumentierende Notenbank schwer. Die Eurogruppe (wo die Notenbank regelmäßig vertreten ist) ist leider nie zu einer Institution geworden, die intellektuell und medial in der Lage wäre, in der EWU, die es wegen ihrer komplizierten Konstruktion besonders nötig hat, die Weichen in der Öffentlichkeit immer wieder richtig zu stellen.“ – bto: „Richtig“ heißt hier übrigens: Transfer- und Schuldenunion und direkte Staatsfinanzierung durch die EZB.

→ fspieker.de:„Der Geldmengenwahn und die Realität“, 4.Juli 2022

Infolge der Asienkrise von 1997 wurde aus militärisch strategischen Gründen vor allem von den USA und IWF interveniert, sonst wäre Japan aufgrund seiner damals laxen Geldpolitik evtl. ein Teil Chinas, so gehört es de facto zum Euro/Dollarraum, das dämpft deutlich die Volatilität des Yen.

Wer die Zentralbanken als Zentrum des Sonnensystems sieht, argumentiert über die Geldmenge.

Wer die Realwirtschaft als Kern des Wirtschaftssystems sieht, kommt von den Erzeugerpreisen (zZt vor allem Energiekosten) und sieht die Teuerung vor allem dort begründet. (Die Nachfrage sinkt bereits und wird bei diesen Preisniveaus weiter sinken.)

Zusätzlich müsste man noch weg von Vater Thiels Insel bzw. zumindest intensiven und regelmäßigen Fährverkehr ins System mit aufnehmen.

Jeder folgt seinem Hohepriester. Die meisten aber nicht mal das…

@Stoertebekker

Der Fährverkehr, ist das der Gastransport von Russland nach D, der jetzt nicht mehr läuft und die Erzeugerpreise treibt ?

Was die sinkende Nachfrage betrifft:

Meinen Sie die von den Bürgern eigentlich gewünschte Nachfrage oder die tatsächliche Nachfrage ?

Um eine Analogie zu geben:

In der DDR hat sich die tatsächliche Nachfrage dem Angebot angepasst, die gewünschte Nachfrage wäre wohl höher gewesen ?

Sehen Sie uns – wie ich es tue – auf dem Weg in eine DDR 2.0 mit staatlicher Mangelwirtschaft, oder bin ich da zu pessimistisch ?

Und die allerwichtigste Frage:

Was bedeutet das für unsere deutschen Immobilienaktien (Vonovia, LEG, DW, …) ?

Beim Blick auf den Kurs kommt keine Freude auf.

Nehmen die Kurse den Einbruch des gesamten deutschen Immobilienmarktes vorweg ?

Die allerwichtigste Frage ist doch eine andere: Wie kann die deutsche industrielle Basis vor den Grünen Khmer gerettet werden.

@Vater Thiel

Nee, der Fährverkehr ist der Güterverkehr. Stellen wir in D keine Kunststoffe mehr her (Energie zu teuer), kommen die aus zB Middle East. Und dann sinken die Preise, Teuerung geht nach unten.

Und ich meine die reale Nachfrage am Markt, die (bei uns) ja noch Einfluss auf den Preis hat. Dass sich jeder Depp wünscht, Maserati oder Tesla zu fahren, sollte keine Rolle spielen, oder? In der DDR war die gewünschte Nachfrage so hoch, weil das Geld nix wert und im Überfluss vorhanden war.

Ein Teil dieser Nachfrage hat sich dann mit inflationierten Preisen am Schwarzmarkt/im Privatsektor entladen. Das war tatsächlich zu viel Geld bei zu wenig Gütern. Sehe ich hier nicht. Im Übrigen habe ich noch meine Trabantbestellung aus den 80ern. Bis heute keine Info bekommen, dass er abholfertig in Zwickau steht… 😉

In Teilen sind wir auf dem Weg zur DDR 2.0, in Teilen waren wir schon 1990 dort. Habe keine Bafög bekommen, weil ich nach drei (statt max einem) Jahren den Studiengang gewechselt habe (auf VWL). Meine Entgegnung, dass 1987 noch die Mauer stand und ich nicht wechseln KONNTE, wurde mit einem Schulterzucken registriert. Oder Halbjahresberichte für die Studienstiftung – ziemlich ähnlich irgendwelchem FDJ-Geschreibsel. Kein Problem für DDR-Erfahrene. 😉

Aber ganz ehrlich – das liegt an den Menschen und nicht irgendwelchen Politikern, Einflüsterern oder sonstwas. Und solange ich noch nen Pass haben kann, mit nem US-Visum o.ä. ist für mich kein bedrohlicher Zustand erreicht. Einigermaßen entspannt überleben konnte man in der DDR, das Problem war die persönliche Entfaltung/Entwicklung. Bartereconomy hat hier auf dem Land nie aufgehört, insofern bin ich weiter geübt… 🤷♂️👍

@Vater Thiel zu Immobilien

Hab keine Glaskugel. Mein Szenario: wenn‘s eng wird, kauft der Staat die Häuser von den Vonovias. Solange das keine Enteignung ist, brennt bei meinem Einstiegskurs nix an. Wenn‘s ne Enteignung wird, hab ich an anderer Stelle viel größere Probleme…

Wohnen müssen die Menschen und es gibt viele kleine Immobilienbesitzer. Kann mir nicht vorstellen, dass da was zusammenbricht. Aber wer hat die Glaskugel? (Ich hab schon eine, aber offenbar nem Betrüger aufgesessen – ich kann darin nix sehen.)

@Stoertebekker: “Einigermaßen entspannt überleben konnte man in der DDR, …”

Gehört nicht hierher, aber da Sie es nun mal aufgebracht haben: Wofür wurde dann der Stasi-Knast gebraucht?

@Beobachter

Für alle, die nicht entspannt überleben wollten. Und hoffentlich als Mahnung an alle, die hier irgendwelche Autokraten gut finden.

Neben dem Stasi-Knast gab’s noch den Militärknast. Auch ne äußerst unangenehme Einrichtung. Zumal man Knastzeit nachdienen musste.

Ein jahrelanger Anstieg der Geldmenge weit über den für realwirtschaftliche Transaktionszwecke hinaus benötigten Mittel ist m.E. kein

Kinderfasching, ausser vielleicht für Multimillionäre, Transferempfänger oder Beamte im höheren Dienst.

Die hohe Produktivität unserer westlichen Volkswirtschaften war der Grund, warum der Geldmengenanstieg sich nicht als

Verbraucherpreisinflation gezeigt hat, sondern “nur” als Vermögenspreisinflation.

Die hohe Produktivität wurde seit 2020 in vielen EU-Ländern, allen voran D, vorsätzlich und / oder aus Dummheit geschwächt.

In einer Volkswirtschaft mit schwacher Produktivität werden auf einmal Güter des Verbraucherwarenkorbes knapp, und dies führt zur

Rückkehr der Verbraucherpreisinflation.

In der Schweiz und Japan ist der wahnsinnige Wunsch nach Schwächung der Realwirtschaft wohl noch nicht so ausgeprägt wie in D.

Die Schweiz zieht als Tresor der Welt ausserdem “scheues Kapital” aus aller Welt an und stärkt den Franken, was die Schweizer Importe

preiswert hält.

Die Vermögenspreisinflation war übrigens keineswegs banal.

Diese horrende Inflation scheint im Bewusstsein vieler Menschen gar nicht vorhanden zu sein.

Hätte ich mein Büro-Appartement nicht schon 2010 gekauft, ich würde heute mehr als das Doppelte zahlen.

Das Doppelte hätte bedeutet deutlich mehr als ein jahr vollzeit arbeiten, arbeiten praktisch für nichts.

Von dem Preisanstieg habe ich gar nichts, wenn ich mir nach dem Verkauf eine Wohnung gleicher Größe in der gleichen Region kaufen

muss.

Was die Begriffe betrifft:

Wenn sich im Verbraucherwarenkorb der Preis eines einziges Gutes im Vorperiodenvergleich erhöht hat, und die Preise aller anderen Güter

des Warenkorbes sind gegenüber der Vorperiode unverändert, dann ergibt sich eine Inflation im Sinne des Verbraucherpreisindex.

Für die weit überwiegende Mehrheit der im Verbraucherwarenkorb enthaltenen Güter war bisher die Nachfrage gesättigt.

Wenn ich hundert Euro mehr im Monat verdiene, kaufe ich mir vermutlich nicht mehr Bananen als zuvor, auch nicht als HartzIV-Empfänger.

Zusätzliches Einkommen ging meist in Luxusgüter, und der Preis vieler anderer Warenkorbgüter ist über die Jahre sogar gesunken.

Das alles scheint jetzt anders zu werden.

Nachtrag:

Und selbst wenn ich nach einer Einkommenserhöhung mehr Güter des Verbraucherwarenkorbes konsumiert hätte, wäre es für meine hochproduktive Volkswirtschaft kein Problem gewesen, die Nachfrage ohne Preiserhöhung zu befriedigen.

Es gab Zeiten, da hat die EU Butterberge erzeugt, die keine Abnehmer fand.

Der Grund, warum der Zusammenhang seit 15 bis 20 Jahren nicht mehr besteht und Private sowie Banken das Geld horten, liegt darin, dass man aufgrund der Unsicherheit nicht oder nur sehr zögerlich in den Strukturwandel hinein investiert. Die ganze Wirtschafts- und Gesellschaftswelt ist im Umbruch und es kann schnell sehr viel passieren, so dass ein Geschäftsmodell zerbricht, Kunden sich umorientieren etc. Hinzu kommt der anhaltende Entschuldungsdruck durch die letzten großen Krisen (insb. die FuW-Krise 07/08).

Japan und Schweiz sind sehr schlechte Beispiele. Japans Sonderrolle ist bekannt. Die lagen schon Anfang der 90er falsch mit ihrem Setzen auf Randentwicklungen, und der Schock wirkt nach bzw. hat sich verfestigt. Die Schweiz hat eine andere Rolle – sie ist auch ein Sonderfall. Dort geht es nicht um innovate Geschäftsmodelle. Die sind Rückzugsort. Deshalb waren bei beiden trotz noch höherem Gelddruckens noch geringere Inflationsraten zu sehen. Schaut man hingehen mal auf die dortigen Vermögenspreisinflationen, sieht das Bild ein bisschen anders aus. Wie auch immer. Die beiden Beispiele bestätigen die Ansicht des Nicht-Investierens aufgrund Unsicherheit bzgl. des Strukturwandels noch einmal.

Bei den Bankien ist es so, dass der Strukturwandel sie auch selbst betrifft – eine Art Stunde Null in der Finanzbranche (Stichworte: Verhaltensdaten bzw. Big Data; digitale Währungen; online-Banken; crowdfunding; mögliche zukünftige Syntegration bzw. Symbiotisierung zwischen Finanzinstituten und Tech-Unternehmen). Sich das Geld hier sozusagen selbst zu schöpfen, ist natürlich nicht möglich. Deshalb wurde vor 07/08 der Immobilienmarkt wie eine Art Trägermedium für den Kampf um Mittel unter den Instituten genutzt, was letztendlich zur FuW-Krise 07/08 führte.

Man lieh sich, einfach ausgedrückt, kurzes ZB-Geld, kaufte Immo-Kredite auf, stückelte und poolte sie (weiter), verkaufte das i. S. von langem Geld und preislich zunehmend überhöht (die saving glut war hier dienlich), bediente damit wiederum die kurzen ZB-Kredite, und hatte am Ende Geld übrig. Weil das zunehmend alle so oder ähnlich (mit)machten, denn es war der einzige wirklich mögliche dicke Kanal für exzessives invisibilisiertes Leverage innerhalb der Finanzbranche, mussten die Preise für die ABS, CDO usw. zwangsläufig runterkommen (denn das system. Risiko wurde zunehmend eingepreist).

Seit 08 ging das nicht mehr soo einfach. Die Banken beschränkten sich darauf, zumindest besser zu performen als die Konkurrenz (v.a. i. S. Investmentbanking). Wer dort seitdem gewann, kann man sich an den Kursentwicklungen der einzelnen Banken ansehen – es waren die amerikanischen im Vergleich zu den europäischen (die Briten und Schweizer kamen im Vergleich dazu zumindest mittelmäßig voran).

Und warum betrifft der Strukturwandel, den die neuen IuK, und hier besonders die sich seit 95 vollzogen habende Kommerzialisierung der Internettechnologien, mit sich brachten, die Banken selbst? Weil sie mit Risiken handeln und die wichtigste Ressource dafür Information sind. Ist doch nicht schwer zu verstehen, oder?

Wichtig wäre jetzt, zu schauen, was die Banken seit 08 machten, um weiteres ZB-Geld “freizuwaschen”. Wer das rausbekommt, wird wissen, wo es nun nach der Zinswende als nächstes krachen könnte.

@komol

“Die Schweiz hat eine andere Rolle – sie ist auch ein Sonderfall. Dort geht es nicht um innovate Geschäftsmodelle. Die sind Rückzugsort.”

Echt jetzt…?

Die Schweiz ist eines der innovativsten Länder der Welt und “lebt” nicht nur von der Schokolade, Uhren und den Banken.

Als rohstoffarmes Binnenland bleibt Uns ja auch gar Nichts anderes übrig, als mit Innovationen und “Gehirnschmalz” zu Punkten .

Ob man von nun von der WIPO den “Global Innovation Index” nimmt oder den “Bloomberg Innovation Index” usw….. die Schweiz ist immer auf dem Podest (oder wenn’s schlecht läuft, unter den Top 5 )

https://www.fuw.ch/article/innovative-schweiz-2

Neues Rekordtief bei 95 Rappen

Euro im freien Fall

https://www.blick.ch/wirtschaft/schweizer-franken-sackstark-der-euro-faellt-im-vergleich-zum-franken-auf-neues-rekordtief-id17880993.html

Mal schauen wie die SNB (re)agiert

“bto: „Richtig“ heißt hier übrigens: Transfer- und Schuldenunion und direkte Staatsfinanzierung durch die EZB.”

Die Positionen von Flassbeck sind doch lange bekannt (und seit langem unverändert). Über seine Interpretationen und Vorschläge braucht sich also niemand zu wundern.

@foxxly

“deutschland dürfte weltweit spitzenplätze einnehmen, wenn es darum geht,

-wieviele esser haben wir, welche nicht arbeiten?”

ich weiß genau, woran Sie denken, und das ist ganz fiese Hassrede und Hetze. So eine schmähende Charakterisierung ihrer wichtigen Tätigkeit hat Ricarda Lang von den Grünen nun wirklich nicht verdient.

@ ……… sie wird wohl nach ihrer buchstaben- und wortmenge pro minute bezahlt? das muss es uns schon wert sein, oder?

deutschland dürfte weltweit spitzenplätze einnehmen, wenn es darum geht,

-wieviele esser haben wir, welche nicht arbeiten?

-wieviele unproduktive jobs mit höchsten gehälter leisten wir uns?

– wieviele produktive jobs zahlen wieviel steuern?

weiter grundsätzlich, – haben wir extremes missverhältnis von vermögen der realwirtschaft zum anlagevermögen außerhalb der realwirtschaft.

letzteres mus von den ersteren, erwirtschaftet werden, was letztlich ein immenser kostentreiber ist.

ein weiterer gedanke:

wieviel haben schweiz und japan an auslandsverschuldungen?

länder mit hoher auslandsverschuldung haben zusätzliche kosten zu erwirtschaften.