Staatshaushalt: Mindestens 58 Milliarden müssten wir ab sofort sparen

→ Bundesfinanzministerium: “Vierter Bericht zur Tragfähigkeit der öffentlichen Finanzen”, 2016

Nicht nur die Bundesregierung lässt rechnen (ohne die Schlussfolgerungen daraus zu ziehen), auch die EU. Deshalb heute der Bericht der EU-Kommission. Schlechte Nachricht 1: Auch laut EU haben wir eine Lücke. Schlechte Nachricht 2: In den meisten anderen Ländern sieht es nicht besser aus.

Schauen wir es uns an:

Zunächst die Feststellung, dass die meisten Bevölkerungen in den kommenden Jahren schrumpfen. Große Gewinner sind UK und auch Frankreich. Besonders dramatisch ist der Rückgang der Erwerbsbevölkerung:

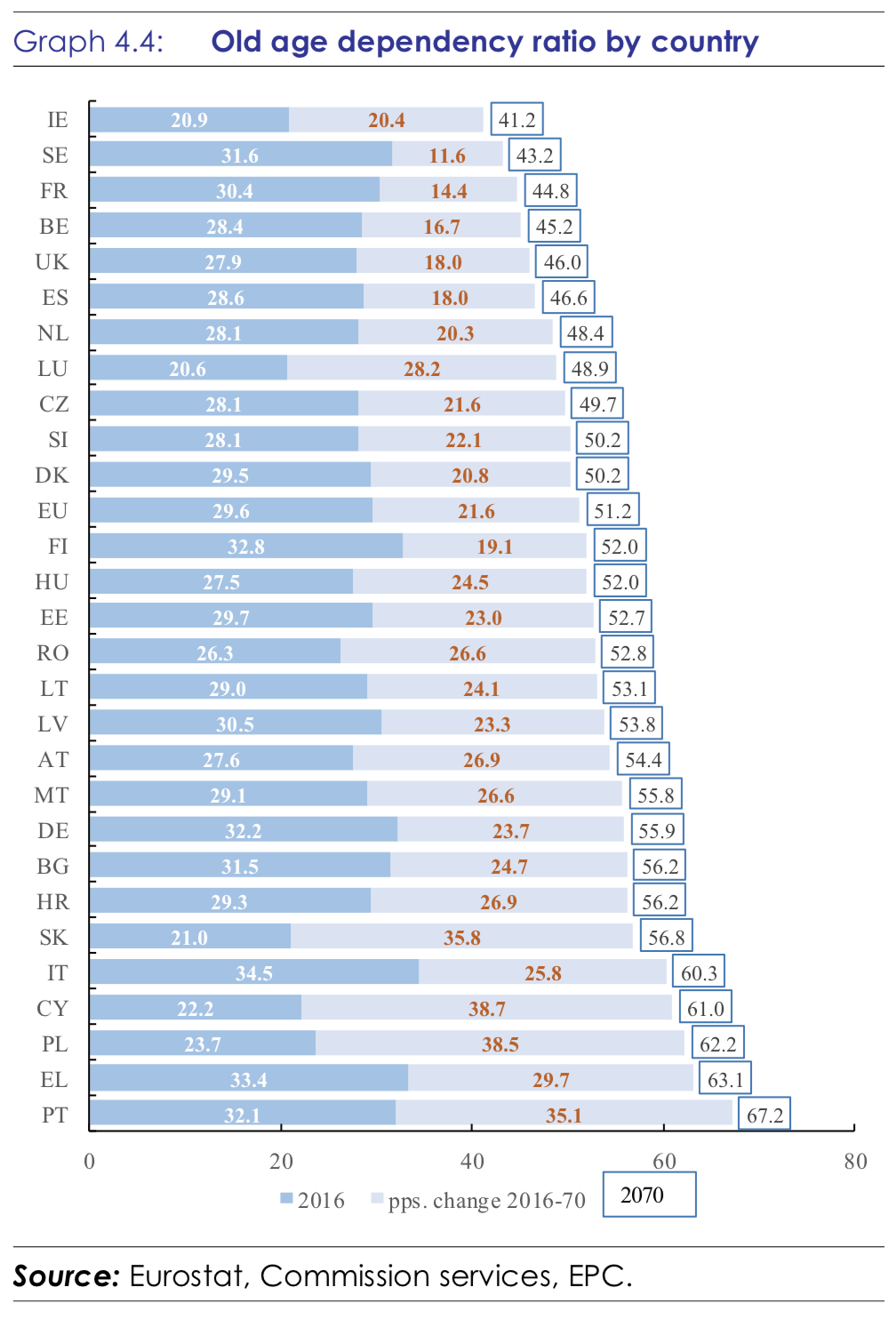

Dann die wenig verwunderliche Folge, dass immer mehr Alte von den Aktiven finanziert werden müssen: “The old age dependency ratio, population aged 65 and over as a proportion of the population aged 15-64, will rise from a value of 30% in 2016 to 51% in 2070(with a peak of 52% in 2060). In the euro area, the ratio will be 31% and 52%, in 2016 and 2070, respectively. Most of this increase is driven by the very old-age dependency ratio (people aged 80 and aboverelative to those aged 15-64) which is rising by 14 pps. (8% to 22%) over this horizon.”

Wichtig hier: Welche sonstigen Belastungen muss diese junge Generation noch schultern? Zuwanderung in Sozialsysteme? Überstürzte Energiewende? Denn diese Lasten kommen zusätzlich auf die junge Generation zu, die zudem stärker aussieht, als sie ist. Da ist zum einen der hohe Anteil mit Migrationshintergrund, der im Schnitt weniger gut ausgebildet ist, weniger arbeitet und verdient. Da ist zum anderen der Niedergang des Bildungswesens bei gleichzeitig verfallender Infrastruktur.

So oder so hat dieser Wandel eine negative Wirkung auf die wirtschaftliche Entwicklung: “The reduction in working-age population will put pressure in the labour supply that will fall accordingly. Working longer and more, with an increase in participation rates especially of older population, may not be enough to compensate for the drop in working-age population. (…) In the EU, participation rates is projected to increase over the long term, from 77.5% in year 2016 to 80.7% in 2070 for the group 20-64. The increase would be more intense for women (from 71.4% to 76.9%) and older people 55-64 (from 59.1% to 71.3%). The employment rate would increase accordingly in the population group 20- 64, with an increase for the European Union of 4.7 pps., from 71.1% in 2016 to 75.8% in 2070. The net effect of declining working-age population and higher employment rates is still negative for employment in the European Union (…).” – bto: Auch das ist alles bekannt.

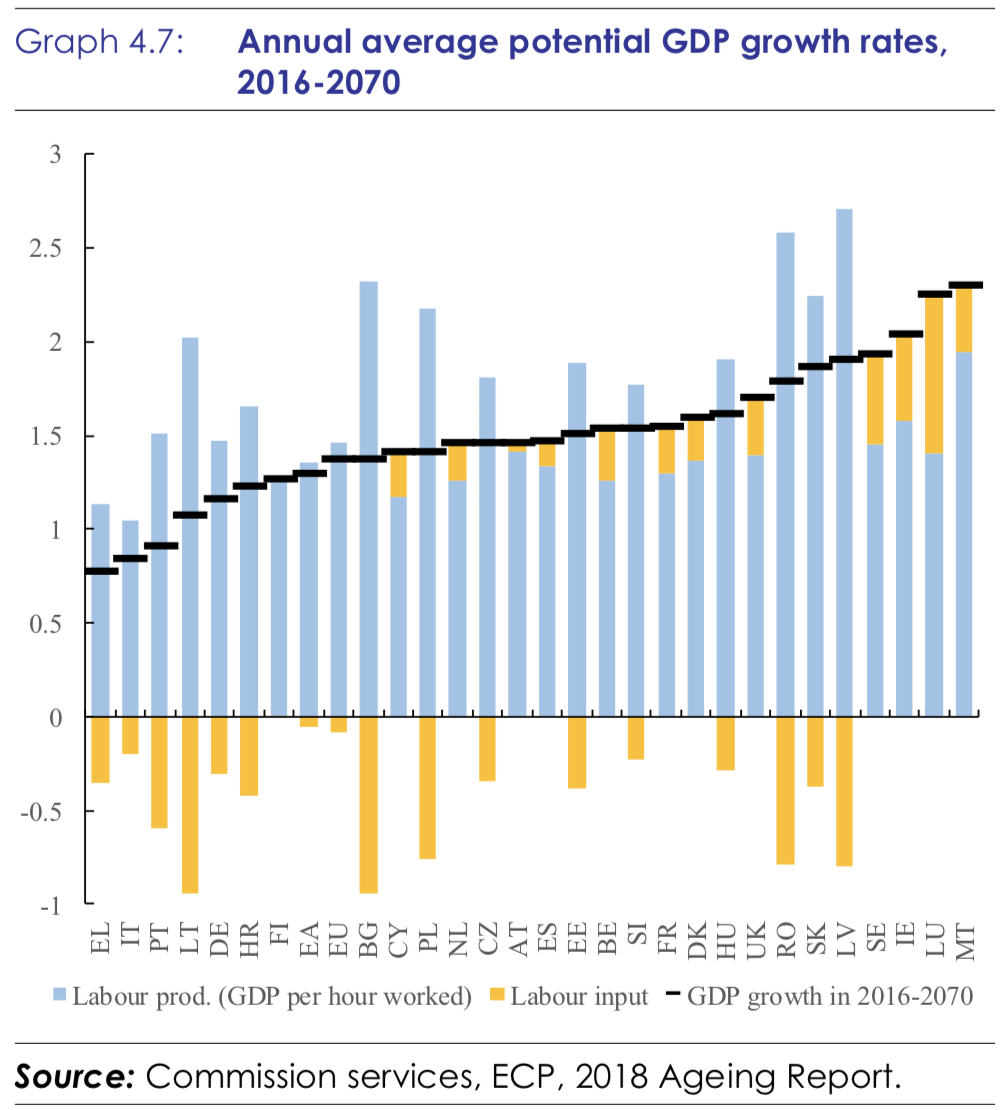

Führt zu der Frage, ob die Produktivität entsprechend steigt, um das zu kompensieren: “In the (…) baseline projection, it is assumed that all countries will converge to a labour productivity growth rate of 1.5% in the long term (corresponding to a TFP growth rate of 1%). (…) This assumption could be on the optimistic side, given historical trends in TFP growth. A risk scenario was therefore carried out, where convergence to a labour productivity growth rate of 1.1% was assumed instead (TFP growth of 0.8%).” – bto: Zurzeit haben wir immer geringere Produktivitätszuwächse und Bildung. Und fehlende Investitionen sprechen eher für geringere Zuwächse in der Zukunft. Man beachte, wie mau die Wachstumsaussichten für Deutschland sind:

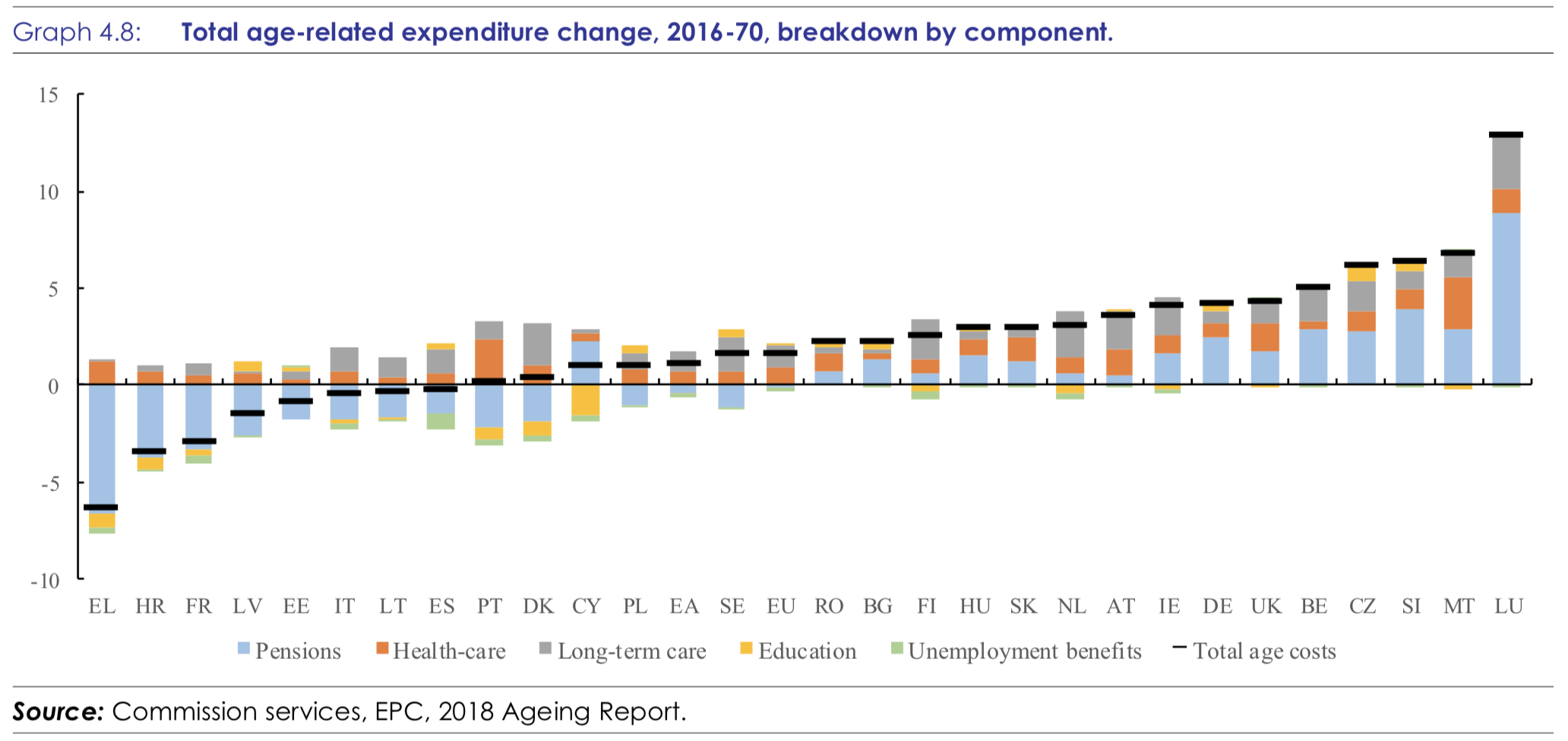

Und dann kommen wir zur einfachen Mathematik: “The ageing process has a direct effect on the public finances and will lead to higher age- related expenditure. In the European Union, total ageing cost as percentage of GDP (incorporating pensions, healthcare, long-term care, education and unemployment benefit projections) will increase by 1.7 pps. in the period 2016-2070, from 25.0% to 26.6% (see Graph 4.8).”

Kommen wir nun zu den Folgen für die öffentlichen Haushalte: “Fiscal sustainability in the long term relates to the achievement of the government’s intertemporal budget constraint. This constraint, which is also known as the solvency condition, refers to the capacity of a country to meet its net debt obligations, over an infinite horizon, with a stream of future primary surpluses. Other things equal, the greater the projected cost of ageing, the more difficult it is to fulfil the intertemporal budget constraint, as higher revenue (in present terms) is required to cover these additional costs, in addition to the other non-interest expenditure and the cost of servicing the outstanding debt.”

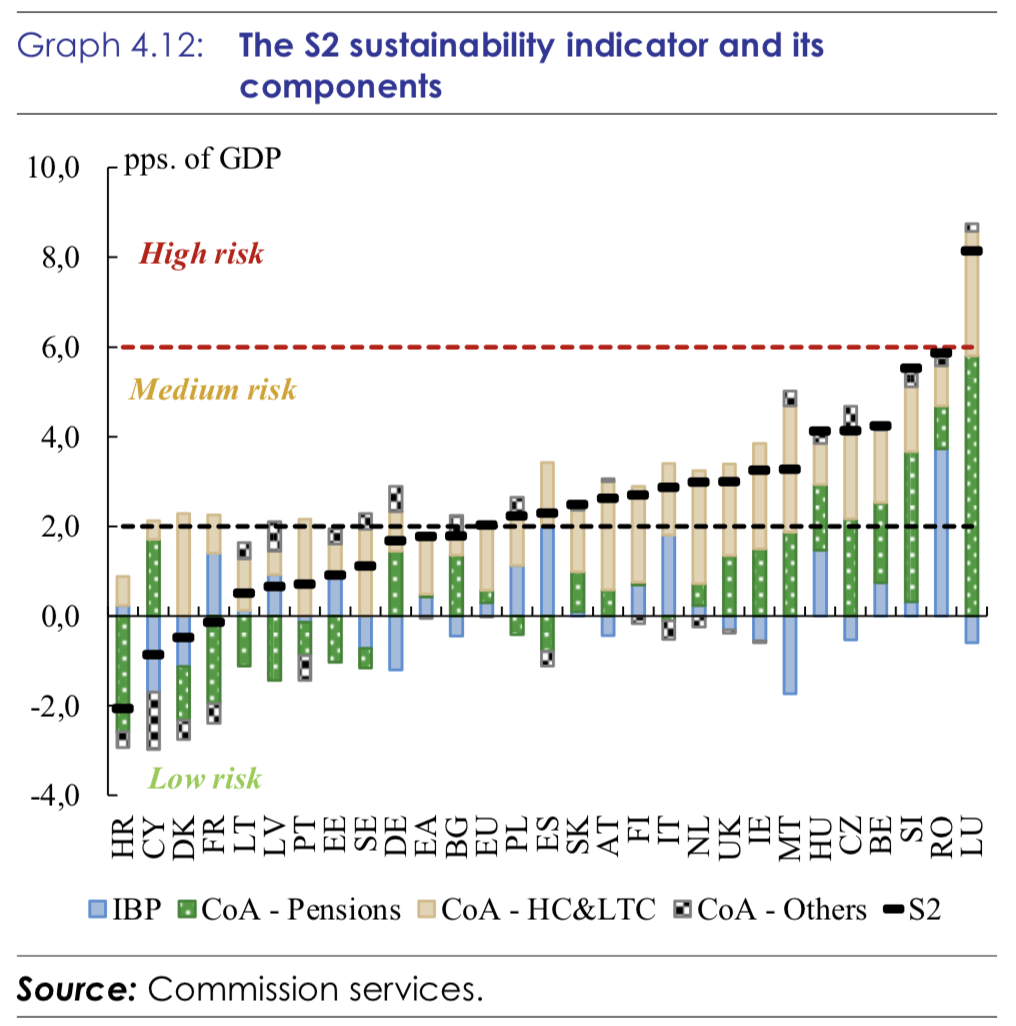

“The S2 indicator is the central element of the long-term sustainability analysis. Using the infinite version of the government budget constraint, the S2 fiscal sustainability gap indicator measures the budgetary adjustment that would ensure sustainable public finances in the long term. Specifically, this indicator shows the upfront adjustment to the current structural primary balance(subsequently kept constant at the adjusted value forever) that is required to stabilise debt-to- GDP ratio over the infinite horizon, taking into account also any additional expenditure arising from an ageing population that, over time, add up to the current structural primary balance.” – bto: Also ist es der Betrag, den ich heute zur Seite legen müsste, damit es in Zukunft zu keinem weiteren Anstieg der Ausgaben kommt.

“The S2 indicator points to sixteen Member States at high or medium fiscal risk in the long term. (…) Graph 4.12 shows for each Member State a disaggregation of the S2 indicator in terms of the initial budgetary position (IBP) and the three components of the long-term cost of ageing (CoA), namely pensions, healthcare, long-term care, and other determinants. The negative contribution of government spending on health and long-term care to the sustainability gap is particularly high (…). – bto: Da könnten unsere Politiker jetzt sagen, dass wir, verglichen mit den anderen, gut dastehen. Nur ist das zum einen nicht der richtige Vergleich, zum anderen dürften gerade die neuesten Zusagen die Finanzierungslücke dramatisch vergrößert haben. Außerdem sind die Haushaltsüberschüsse einer einmaligen, nicht nachhaltigen wirtschaftlichen Lage geschuldet. Gepaart mit den unzureichenden Investitionen ergibt sich wohl ein deutlich schlechteres Bild.

Wie schlecht es um Deutschland steht, sieht man daran, dass wir einen erheblichen Gap haben, obwohl wir im laufenden Haushalt die „schwarze Null“ feiern. Nehmen wir diese als das, was sie ist, nämlich eine vorübergehende Lage, die zudem nicht genutzt wurde, dann liegt die Lücke deutlich höher:

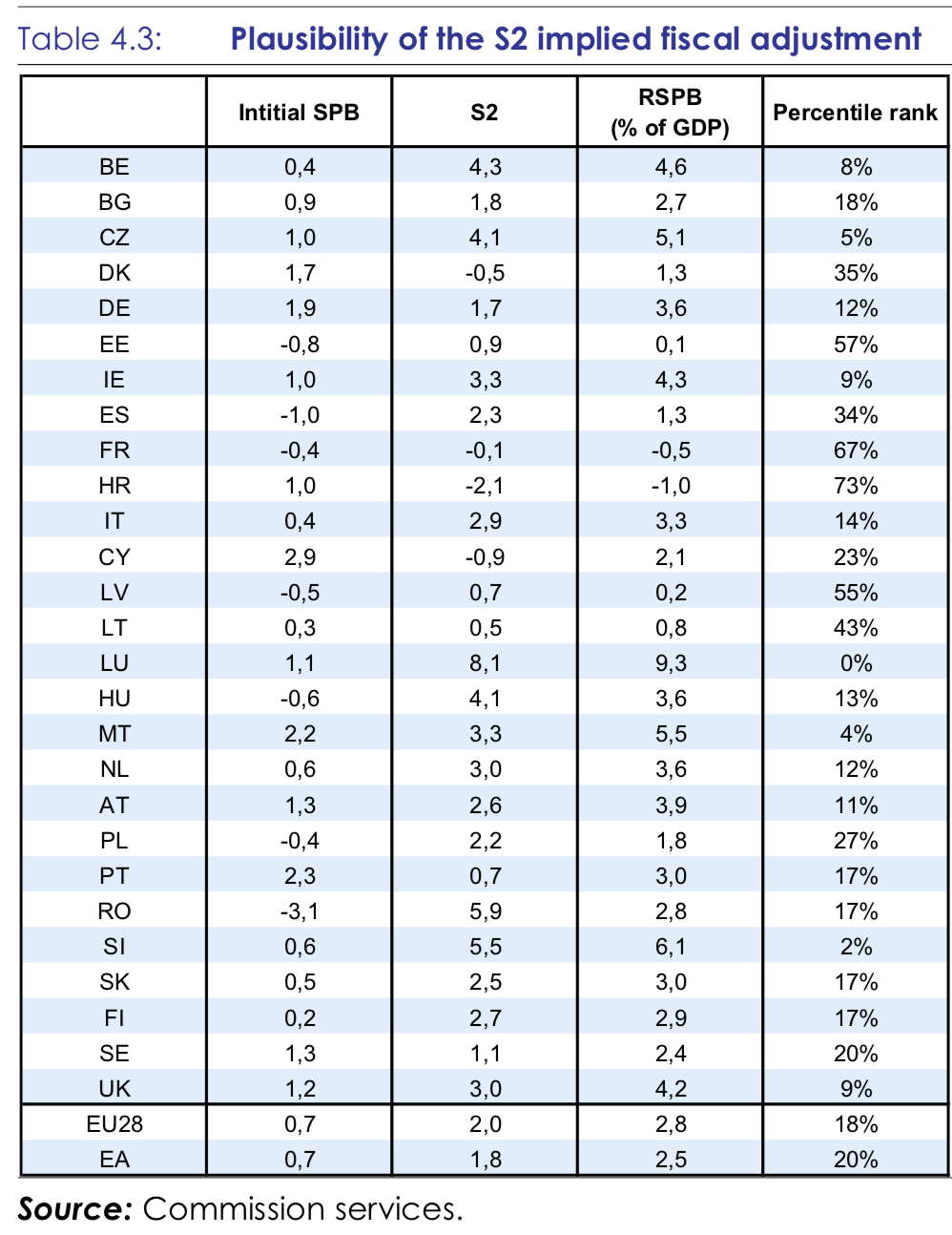

Entsprechend mehr müssten wir zur Seite legen: “The overall size of the required structural primary balance (RSPB) is informative about the overall fiscal policy that needs to be sustained to close the sustainability gap. The RSPB is the sum of the structural primary balance in 2020 (i.e. end of forecast period) and the required additional effort measured by S2 to stabilise the debt ratio in the long term. (…) The percentile rank of the RSPB implied by the S2 indicator gives an indication of the degree of the plausibility of the implied adjustment. The RSPB can be benchmarked to the history of primary balances in the EU, hence allowing an assessment of how common (or uncommon) the fiscal position assumed in the projections is, relative to the structural primary balance distribution for all EU countries over 1980-2018. In particular, it indicates where a very large primary balance implied by the S2 is unlikely to be sustained in the long term. The required structural primary balances appear large in BE, CZ, DE, IE, IT, LU, HU, MT, NL, AT, SI and the UK (see Table 4.3).” – bto: Wir müssen die vollen 3,6 Prozent als Basis nehmen, wenn nicht sogar mehr. Übrigens, 3,6 Prozent entsprechen 122 Milliarden, 1,7 Prozent (wenn wir die schwarze Null als nachhaltig betrachten, was sie bekanntlich nicht ist) 58 Milliarden.

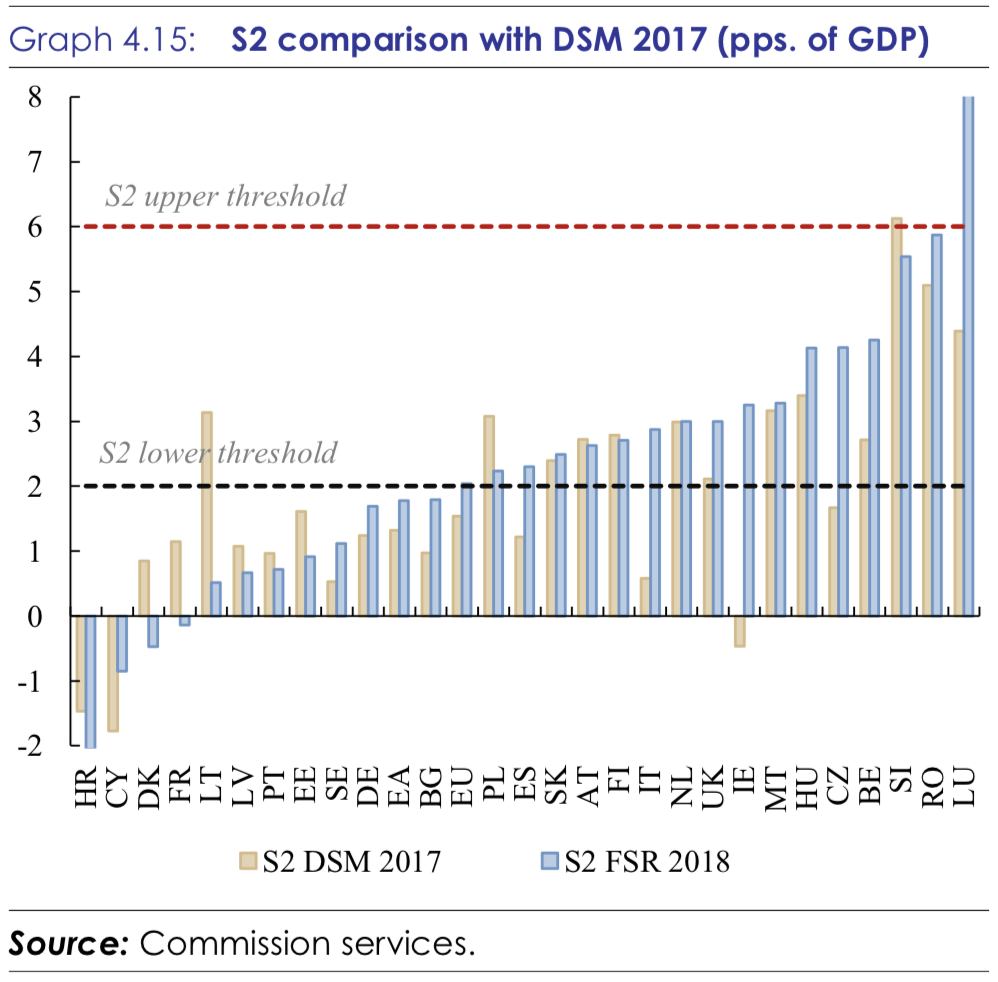

Zur Politik: Die nächste Abbildung zeigt nochmals, dass wir, verglichen mit den anderen (Bankrotteuren), besser dastehen. Aber sie zeigt auch, wie schnell sich das Bild verschlechtern kann (Italien!!) und, dass man bei uns in der falschen Richtung unterwegs ist:

Fazit: Es ist und bleibt ein Märchen vom reichen Land, das uns regelmäßig aufgetischt wird. Die Sozialausgaben steigen schon in den guten Zeiten und verschlechtern die Aussichten für die Zukunft weiter. Da nutzt es uns wenig, dass unsere Partner zur Lösung ihrer Probleme mehr Geld von uns wollen. Im Gegenteil!

Ein Punkt wurde sowohl im Artikel als auch in den Kommentaren nicht erwähnt: die voraussichtlich steigenden Kosten für Energie. Trotz eines höheren Anteils an Erneuerbaren wird voraussichtlich auch in Zukunft wichtig sein, wie billig fossile Brennstoffe sind. Je teurer desto geringer wird die Produktivität sein. Angesichts von Peak-Oil keine schönen Aussichten…

Q1/2019: Einkommenssteuer +6%, Umsatzsteuer +1,9% Yoy. Wer glaubt, dass einer CDU geführten Regierung das Geld ausgeht, irrt.

Hallo Christian

2040-2050?

Laut Bundesregierung stammt fast ein Zehntel des gesamten Aufkommens der Einkommensteuer von Senioren. Gleichzeitig stützt der Staat dem Bericht zufolge mit immer mehr Steuergeld die Rentenkasse: 97 Milliarden Euro und damit 27,5 Prozent des kompletten Bundeshaushalts im Umfang von 356 Milliarden gehen an die Rentenversicherung.

https://www.n-tv.de/politik/Rentner-tragen-Milliarden-Steuerlast-article20981404.html

Ich möchte dieses Problem aber noch etwas grundlegender betrachten:

Wir befinden uns in der Endphase des Grenznutzens der allgemeinen Komplexität moderner Gesellschaften. Der Anstieg der Komplexität im Verhältnis zum Nutzwert bildet sich in einer Glockenkurve ab, deren Höhepunkt wir schon vor Jahren überschritten haben.

Die westlichen Gesellschaften werden immer komplexer und folglich kostspieliger. Sie erreichen einen Punkt abnehmender Erträge, und es wird im Wesentlichen immer teurer und schwieriger, zukünftige Probleme zu beheben. Sie werden fiskalisch geschwächt, weil die Bevölkerung über ihre Grenzen hinaus besteuert wird, der aus produktiven Teilnehmern bestehende Bevölkerungsanteil wird über seine Belastbarkeitsgrenze hinaus besteuert. Dadurch wird die Gesellschaft fiskalisch geschwächt und die Bevölkerung verliert schließlich ihre Loyalität, weil sie zum Beispiel, sehr hohe Steuern bezahlen und trotzdem keine entsprechende Gegenleistung mehr sehen.

Komplexität ist ein allmählicher Prozess. Kollaps geschieht definitionsgemäß ziemlich schnell. Deshalb wird der Begriff Kollaps auf den Prozess angewandt. Der Kollaps ist eine ziemlich schnelle Vereinfachung, ein ziemlich schneller Verlust einer komplexen Lebensweise. Aber das Problem mit dem Kollaps ist, dass er dazu neigt heimtückisch zu sein. Er schleicht sich langsam an. Ein Problem kommt, man löst es. Dann kommt das nächste, und man löst es auch. Alle diese Probleme treten auf und sie werden schrittweise gelöst, eines nach dem anderen. In der Zwischenzeit steigen die Gesamkosten, sie schleichen sich immer weiter an einen heran, bis man einen Punkt erreicht wo man es sich mehr leisten kann, die die Art Gesellschaft zu sein, die man geworden ist. Das ist so mit einigen antiken Gesellschaften geschehen und wir sollten uns darüber im Klaren sein, dass wir denselben Weg gehen.

Dazu noch Herman Daly:

1. Die „Sinnlosigkeitsgrenze“ wird erreicht wenn der Grenznutzen der Produktion Null erreicht. Selbst wenn die Produktion nichts kostet gibt es eine Grenze dafür, wieviel wir konsumieren und zugleich noch genießen können. Es gibt eine Grenze dafür, wieviele Güter wir in einer gegebenen Zeitperiode genießen können, ebenso wie es eine Grenze des Fassungsvermögens unseres Magens und eine Verarbeitungsgrenze für unser Nervensystem gibt. In einer Welt mit beträchtlicher Armut, und in der die Armen die Reichen dabei beobachten, das diese ihren zusätzlichen Wohlstand noch genießen, denkt man, dass diese Sinnlosigkeitsgrenze weit entfernt ist, und zwar nicht nur für die Armen, sondern für jedermann. Mit ihrem „Unersättlichkeits“-Postulat verneint die klassische Wirtschaftswissenschaft formal das Konzept einer Sinnlosigkeitsgrenze. Wie auch immer, Studien zeigen, dass jenseits eines Schwellenwertes die selbst-bewertete Glücklichkeit (totale Nützlichkeit) aufhört, weiter mit dem Bruttosozialprodukt zu wachsen, was die Relevanz einer Sinnlosigkeitsgrenze bestärkt.

2. Die „ökologische Katastrophen Grenze“ wird durch einen scharfen Anstieg der Kurve für die Grenzkosten, in Richtung Vertikale, dargestellt. Menschliche Aktivitäten, oder neuartige Kombinationen von Aktivitäten, können eine Kettenreaktion auslösen, oder einen Kipppunkt, und unsere ökologische Nische kollabieren lassen. Der führende Kandidat für eine Katastrophengrenze ist derzeit ein davonlaufender Klimanwandel, der durch Treibhausgase verursacht wird, die durch das Streben nach Wirtschaftswachstum freigesetzt werden. Wo dies auf der horizontalen Achse passiert, mag unsicher sein. Ich sollte anmerken, dass die Annahme eines kontinuierlichen und sanften Anstiegs der Grenzkostenkurve (Nicht-Nützlichkeit) ziemlich optimistisch ist. Angesichts unseres begrenzten Verständnisses der Funktion des Ökosystems können wir nicht sicher sein, ob wir unsere wachstumsbedingten Opfer ökologischer Dienstleistungen wirklich in der Reihenfolge von der unwichtigsten zur wichtigsten Dienstleistung machen. Im Streben nach Wachstum kann es sein, dass wir ignoranterweise einen vitalen Dienst des Ökosystems vor einem unwichtigen opfern. Daher könnte die Grenzkostenkurve in der Realität nicht kontinuierlich im Zigzack hoch und runter gehen, was es schwieriger machen könnte, die Katastrophengrenze von der dritten und wichtigsten Grenze, nämlich der wirtschaftlichen Grenze zu trennen.

3. Die „wirtschaftliche oder ökonomische Grenze“ ist dadurch definiert, dass dort Grenzkosten den Grenznutzen erreichen, und dass dort damit das Maximum des Netto-Nutzens erreicht wird. Die gute Sache an der wirtschaftlichen Grenze ist, dass sie die erste Grenze ist, die erreicht wird. Sie wird sicher vor der Sinnlosigkeitsgrenze erreicht und wahrscheinlich vor der Katastrophengrenze, obwohl letzteres, wie soeben angemerkt, unsicher ist. Im schlimmsten Fall fällt die Katastropengrenzen mit der Wirtschaftlichkeitsgrenze zusammen und bestimmt diese diskontinuierlich. Daher ist es sehr wichtig, die Risiken von Katastrophen zu schätzen und diese als Kosten in der Nicht-Nützlichkeits-Kurve einzurechnen, soweit dies möglich ist.

Aus der Graphik ist es ersichtlich, dass wachsende Produktion und Verbrauch nur bis zur Wirtschaftlichkeitsgrenze korrekt als Wirtschaftswachstum bezeichnet werden können. Jenseits davon wird es unwirtschaftliches Wachstum, weil die Kosten stärker steigen als der Nutzen, was uns ärmer und nicht reicher macht. Unglücklicherweise scheint es, dass wir dieses Wachstum perverserweise weiter Wirtschaftswachstum nennen! In der Tat werden sie den Begriff „unwirtschaftliches Wachstum“ in keinem Lehrbuch für Makroökonomie finden. Jedes Wachstum des realen Bruttosozialprodukte wird „Wirtschaftswachstum“ genannt, selbst wenn dadurch die Kosten schneller steigen als der Nutzen.

@ Quintus

Ich kann Ihre Sicht der Dinge gut nachvollziehen und sehe die Tendenz so wie Sie.

Es ist ein Verständnis, das an dem STATUS QUO misst und somit signifikant dafür, wie sich DARAN gemessen die Gesellschaft entwickeln wird.

Es ist aber auch ein sehr unvollständiges Verständnis.

Auch an mich gerichtet, will ich es mit folgendem Hinweis lediglich ergänzen:

Die Menschen werden nicht nur eine Anpassung nach unten zu leisten haben, sondern sie werden auf dem Weg dahin auch ihre lebensweltlichen PRÄFERENZEN ändern, d. h. sich dem Unvermeidlichen anpassen.

Ein empirischer Befund dazu:

Väter bekommen die Möglichkeit Elternzeit zu nehmen und gebrauchen sie auch

https://www.bmfsfj.de/blob/127268/2098ed4343ad836b2f0534146ce59028/vaeterreport-2018-data.pdf

Klar, ein Anreiz ist das Elterngeld.

Dennoch werden mit der Elternzeit auch Einkommensverluste akzeptiert.

Ist die Familie wichtiger geworden, ist der Job zu beschwerlich, ist die Sicherung des Nettoeinkommens nicht mehr so wichtig angesichts hoher Abzüge vom Brutto (auch bei Familien) bzw. der kompensierenden Transferleistungen?

Ich weiß es nicht und will mit dem Verweis nur sagen:

Es kann für die Gesellschaft offensichtlich ein NUTZEN darin liegen, weniger messbare Wertschöpfung zu erzielen.

Zu Ihrer Aussage

>Mit ihrem „Unersättlichkeits“-Postulat verneint die klassische Wirtschaftswissenschaft formal das Konzept einer Sinnlosigkeitsgrenze. Wie auch immer, Studien zeigen, dass jenseits eines Schwellenwertes die selbst-bewertete Glücklichkeit (totale Nützlichkeit) aufhört, weiter mit dem Bruttosozialprodukt zu wachsen, was die Relevanz einer Sinnlosigkeitsgrenze bestärkt.>

bemerke ich daher:

Ja, die selbst-bewertete Nützlichkeit hört auf, mit dem Bruttosozialprodukt zu wachsen, was aber nichts mit einer Sinnlosigkeitsgrenze zu tun hat, sondern mit der BESTIMMUNG von Nützlichkeit durch das Bruttosozialprodukt.

Es kann sein, dass die konventionelle Messung des BSP eine falsche Aussage über „Nutzen“ generiert.

Abgesehen davon:

Die Verteilungsproblematik wird dadurch nicht gemindert.

@ D. Tischer

“Es kann sein, dass die konventionelle Messung des BSP eine falsche Aussage über „Nutzen“ generiert.”

Wie dem auch sei, muss das BIP zumindest nominal wachsen, damit der gesamtwirtschaftliche Erwartungswert für die Gewinne aus Investitionen immer positiv ist.

Andernfalls würde das derzeitige Geldsystem zusammenbrechen.

Prof. Binswanger schreibt dazu:

“Daraus ergibt sich ein Wachstumszwang in dem Sinne, dass, wenn eine minimale Wachstumsrate unterschritten wird, die Alternative zum Wachstum Schrumpfung ist. Das heißt: Stabilität und Null-Wachstum sind in der heute gegebenen modernen Wirtschaft nicht möglich. Es darf bei den gegebenen Bedingungen unseres Geldsystems kein Ende des Wachstums geben. Dieser Zwang ist sozusagen der Preis, den wir für die Magie zahlen müssen, die unser Geldsystem mit dem ihm immanenten wirtschaftlichen Wachstum kennzeichnet.”

http://www.postwachstumsoekonomie.de/wp-content/uploads/2008-11-12_Binswanger-Wachstumszwang-vs-Nachhaltigkeit.pdf

@ ikkyu

>Stabilität und Null-Wachstum sind in der heute gegebenen modernen Wirtschaft nicht möglich.>

Natürlich sind sie möglich.

Aber Binswanger hat Recht, wenn er damit meint, dass es bei gegebenem Schuldgeldsystem Wachstum geben muss, damit – so mein Verständnis – das Delta an Mehr erwirtschaftet wird, das die Zinszahlungen abdeckt, d. h. das System NACHHALTIG stabil hält.

Wenn ich Sie richtig verstehe, meinen Sie das auch mit „ muss das BIP zumindest nominal wachsen, damit der gesamtwirtschaftliche Erwartungswert für die Gewinne aus Investitionen immer positiv ist“.

Nominales Wachstum des BIP kann auch dann gemessen werden, wenn es REAL nicht wächst oder sogar negativ ist, aber entsprechend hohe Inflation herrscht.

Das würde passen zu dem Szenario, dass der lebensweltliche Nutzen für viele Menschen darin liegt, weniger zu arbeiten, ohne dabei an eine Sinnlosigkeits- oder Resignationsgrenze zu stoßen.

Die Frage ist dann aber:

Wie erreicht man Inflation?

Ich denke so:

Wenn weniger gearbeitet wird, ist das Güter- und Dienstleistungsangebot geringer und bei GLEICHER Nachfrage steigen die Preise. Gleiche Nachfrage ist aber nur bei gleichem Einkommen gegeben. Was an Arbeitseinkommen fehlt wegen reduzierter Arbeit MUSS ausgeglichen werden.

Durch was?

Durch staatliche Transfers.

Elterngeld ist so eine Transferleistung.

Was meinen Sie zu diesen Überlegungen?

@ D. Tischer

Nur die Nachfrageseite zu betrachten, ist nach meiner Meinung zu kurz gesprungen.

Inflation (hier im Sinne von Preissteigerungen) kann auch durch Abwertung der Währung (z.B. durch Helikoptergeld) oder durch Erhöhung von Steuern auf Energie (z.B. CO2-Steuer) entstehen.

Mit dem Argument Klimaschutz kann man hier Alles begründen.

Abgesehen davon könnte ein Ölpreisschock die Energiepreise stark steigen lassen.

Ein Krieg gegen den “bösen” Iran oder das Verhindern der Inbetriebnahme von Nordstream 2 (erklärtes Ziel von Manfred Weber, CSU)

bei gleichzeitigem Ausstieg aus Kernenergie und Kohleverstromung wird nicht ohne die politisch gewollten Folgen bleiben.

Nach meiner Beobachtung bewegt sich die aktuelle Politik gerade in diese Richtung.

PS:

Dieser Manfred Weber meint auch, dass ein starkes Europa notwendig ist, um die “europäischen Werte” global durchzusetzen.

Offensichtlich weiß er nicht, wohin das in der Geschichte immer geführt hat, wenn man anderen Völkern seine Gesinnung aufdrücken will.

@Dietmar Tischer

Binswanger:

„Im Gegensatz zum Papier- und Bankgeld, das der Mensch selber herzustellen vermag, ist die Welt – die Natur – dem Menschen vorgegeben und damit begrenzt. Er sollte daher haushälterisch damit umgehen, d.h. die Natur nachhaltig bewirtschaften. Diesem Imperativ steht aber der Wachstumszwang und Wachstumsdrang entgegen. Der ökologische Konflikt ist unausweichlich, bzw. wir stehen schon mitten in diesem Konflikt drin.“

Diese Feststellung muß kaum diskutiert werden.

Daraus folgernd Binswangers Vorschläge:

Es geht um eine Reform des Geldsystems zur Minderung des Wachstumszwangs. Gegenwärtig liegen drei Ideen für eine solche Reform auf dem Tisch:

• die Idee des sog. Vollgeldes von Joseph Huber und James Robertson, die auf dem Vorschlag für ein 100%-Geld von Irving Fisher aufbaut,

• die Idee des Grundeinkommens von Goetz Werner,

• die Idee des Schwundgeldes von Silvio Gesell.

Man kann sich eine Weiterentwicklung unseres Geldsystems vorstellen, die alle drei Ideen in gewisser Weise inkorporiert.

Wäre Deutschland eine Insel, so sähe ich eventuell eine Chance der Umsetzung, aber in Europa? Die Differenzen sind bereits jetzt groß genug für ein Auseinanderbrechen dieses „künstlichen Konstrukts“. Auch würde die USA hier nicht seelenruhig an der Seitenlinie stehen und die Transformation in ein nachhaltiges stabiles Europa „friedlich begleiten“

Dieses Modell KANN nur erfolgreich sein, wenn es nicht mit dem alten System konkurrieren MUß.

Daher sehe ich keine Chance, daß solch eine Transformation geordnet und friedlich vonstatten geht, so sehr ich mir dies wünsche.

Es passiert zu wenig essentielles in der verantwortlichen Politik. Diese war die letzten 10Jahre mit „sich auf die Schulter klopfen“ob der grandiosen Exporterfolge beschäftigt, so daß wohl ein „Schwarzer Schwan“ letzten Endes dieses Ponzischema über die Klippe schubsen wird.

Ich würde mich freuen, wenn sie mir meine Bedenken im Bezug auf eine geordnete und friedliche Transformation aus genannten Gründen nehmen könnten, da ich entweder die falschen Schlußfolgerungen gezogen habe oder noch andere mir nicht bekannte Lösungsansätze im Raum stehen, deren Umsetzung eine höhere Wahrscheinlichkeit aufweisen.

@ ikkyu

Alles richtig, selbstverständlich muss auch die Angebotsseite beachtet werden.

Ich habe mich hier nur darauf bezogen, dass Menschen ihren Nutzen mehren können/werden, wenn sie weniger arbeiten.

Das bedeutet weniger Nachfrage, ist aber nicht allein für die Preisentwicklung maßgebend.

Zu M. Weber:

Der fällt mir immer mehr als Rundum-Populist auf.

Da geht alles, Nordstream 2 stilllegen, 1000 „veraltete“ Vorschriften in der EU abschaffen und Einweg-Kunststoffe in der ganzen (!) Welt verbieten…

Gleichzeitig will er die EU vertiefen mit „intelligentes Wohnen für ältere Menschen“ und „digitaler Übergangsfonds für Fabrikarbeiter“ etc.

Da spielt das Panik-Orchester angesichts der Wählerstimmung von der Wahl zum EU-Parlament.

Hier, vom CDU/-CSU-Kandidaten – man glaubt es kaum, ich hätte linker Flügel der SPD gesagt – das tolle EU-Programm:

https://www.csu.de/aktuell/meldungen/april-2019/zwoelf-zusagen-fuer-europa/

@ Quintus

Nur kurz und der Tendenz nach:

Ich sehe die VERÄNDERUNGEN nicht von einer Begrenzung der Ressourcen ausgehen, obwohl die nicht unendlich sind.

Über den Preismechanismus könnte es daher schon Veränderungszwänge geben.

Mein Ansatz ist die MAINSTREAMVERÄNDERUNG, der Nebenaspekte nicht ausschließt, basierend auf sozio-ökonomische Megatrends, die von keiner Regierung und auch nicht von allen zusammen geändert werden (können), realistischerweise jedenfalls nicht.

Für die entwickelten Volkswirtschaften sind dies vor allem Globalisierung, Demografie, Technologie, Migration.

Heißt:

Verteilungskonflikte, weil die Arbeitenden immer mehr Alte immer intensiver und immer länger alimentieren müssen.

Da dies nicht überwiegend in den Familien stattfinden bzw. von ihnen finanziert werden kann, muss der Staat die Finanzierung übernehmen – das ist die Tendenz zum KOLLEKTIVISMUS.

Er tut es mit Steuern und Abgaben und/oder Verschuldung.

Ersteres nähert sich dem Anschlag in Deutschland, letzteres will die Bevölkerung nicht.

Die Lösung muss daher in einer anderen GELDBESCHAFFUNG liegen.

Meiner These nach, wodurch dies zu den geringsten Gesamtkosten geschehen wird, ist die Lösung MONETARISIERUNG der Fiskalausgaben.

Der entscheidende Punkt dabei:

Sie ist funktional EINFACH, KOSTENLOS und wirkt auf die Bevölkerung UMFASSEND positiv – und man muss nicht mit dem Schuldgeldsystem brechen, sondern es nur sanft ERGÄNZEN.

Denn anders als die Demagogen Schieritz und M. Stöcker es verkünden, werden mit dieser Finanzierungsmodalität nicht staatliche Investitionen getätigt, sondern Transfers geleistet.

An erster Stelle kommt das Bedingungslose Grundeinkommen.

Habeck ist aktuell der erste Politik-Apostel, SPD und DIE LINKE werden folgen und sich in den Zuweisungen überbieten.

Und nicht zu vergessen:

Auch die CDU hat schon vor Jahren ein Modell auf den Tisch gelegt, mit EUR 800/Monat und Mensch, wenn ich mich richtig erinnere – finanzierbar sogar im reinen Schuldgeldsystem.

Das Ganze endet mehr oder weniger schnell in Inflation.

Aber immerhin:

Auf Zeit wird der Crash vermieden, wenn man die Monetarisierung energisch einsetzt.

Denn die Verschuldung erhöht sich ja dadurch nicht, sondern kann relativ abnehmen.

Unterm Strich allerdings:

Geld, wie immer es geschaffen wird, VERTEILT nur ANSPRÜCHE.

Die Ressourcen VERMEHRT es nicht.

@Herr Tischer, ikkyu

Ja, Weber neigt für CSU-Verhältnisse zu außergewöhnlich schwachsinnigen politischen Forderungen, ist aber gleichzeitig höchst selbstverliebt und opportunistisch. Kein Wunder, dass der frühzeitig aus Bayern nach Brüssel entsorgt wurde, wo er zumindest in der Theorie weniger Schaden anrichten kann. Mein Favorit ist der “Globale Vertrag zum Verbot von Einweg-Kunststoffen”, den er ernsthaft vorschlagen will.

Die beste Chance für Weber ist wohl, sich bis zum Europawahltag zu verstecken. Wenn Wähler ihn und seine Forderungen kennenlernen, dann wirkt das ausgesprochen abschreckend.

Ihre Darstellung ist sehr wohl richtig, denn sie beschreiben Wachstumsverläufe, die wir tagtäglich und zuhauf beobachten können. Sei es bei der Betrachtung von Aktienkursen oder der sommerlichen Quallenplage. Eines habe die Wirkungen solcher Entwicklungen gemeinsam: es gibt regelmäßig Wenige die von den Verläufen profitieren, die große Mehrzahl steigt noch in Aktien oder die Ostsee ein, wenn es schon vollkommen sinnlos bzw. ungemütlich ist.

Die Strategie dagegen beschreiben Sie mit der Formel:

“Daher ist es sehr wichtig, die Risiken von Katastrophen zu schätzen und diese als Kosten in der Nicht-Nützlichkeits-Kurve einzurechnen, soweit dies möglich ist.”

Es kommt sehr darauf an, wann diese Einschätzung erfolgt und ob noch genügend Zeit ist, den möglichst frühen Erkenntnissen konkrete Taten folgen zu lassen.

Den Aussagen von Dr. Stelter folgend ist der richtige Zeitpunkt in Bezug auf wirtschaftliche Belange längst überschritten, um mit Ihrer Strategie – gesamtgesellschaftlich – noch Erfolg haben zu können.

Es stellt sich die Frage, ob es unter Komplexitätsbedingungen die einzige erfolgversprechende Strategie ist oder ob es Alternativen gäbe. Wenn nicht für das “Ganze”, so vielleicht individuelle Möglichkeiten. Das hängt sicher von Perspektiven, Potenzialen und Lebensalter ab.

Es würde mich nicht wundern, wenn die Rentenkassen um das Jahr 2040/2050 herum bereits so leer wären bzw. deren Steuersubventionierung so hoch ausfiele, dass die Politik als letzte Maßnahme ein Gesetz erlässt, wonach sämtliche privaten Renten (betriebliche Altersvorsorge, private Rentenversicherungen, etc.) auf die staatliche Rente angerechnet werden. D.h. es könnte dann so etwas wie eine Bedürftigkeitsprüfung geben, die jeden, dessen Privatrente eine bestimmte Höhe übersteigt und damit einen (nach staatlicher Definition) menschenwürdigen Lebensabend sichert, dahingehend „bestraft“, dass er seine staatliche Rente nicht mehr oder nur noch anteilig erhält und mit seinen Abzügen stattdessen diejenigen, deren rein staatliche Rente nicht zum Leben reicht, subventionieren muss.

@ Christian

Halte ich nicht nur für möglich, sondern sogar für wahrscheinlich.

Denn die Verteilungsgerechtigkeit kann nicht nur zu Lasten der Jungen (Arbeitenden) erfolgen. Die werden rebellieren und sich vermutlich in erheblicher Zahl weigern, mehr und mehr Erwerbseinkommen zu erzielen, weil es sich aufgrund der hohen Steuern und Abgaben nicht lohnt, sich dafür krummzulegen.

ABER:

Wie soll das POLITISCH durchgesetzt werden, wenn die ALTEN die Mehrzahl an der Wahlurne stellen?

Das dumme Gerede von Alt und Jung kann ich nicht mehr hören. Diejenigen die diesen Unsinn vertreten haben die letzten Jahre wohl Winterschlaf gehalten. Die Rentenkassen wurden von Politikern geplündert. Willy Brandt fing damit an. Um seine Wiederwahlen zu ermöglichen, hat er angefangen das Vermögen der RV, von 400 Milliarden DM, abzubauen. Dann wurden aus allen Ländern die angeblichen Deutschen zurück geholt und aus den Rentenkassen versorgt. durch die Wiedervereinigung waren es wieder 6 Millionen mehr, die Rente bezogen. Auch Reparationsleistungen wurden noch nie offen gelegt. Solche Leistungen aus Kriegen gingen immer zu Lasten der Sozialsysteme.

@ asisi1

Ich rede von der Zukunft, Sie von der Vergangenheit.

Abgesehen davon:

WELCHE Rentenkasse soll denn geplündert worden sein, wenn die Rücklagen der GRV gerade ein paar Mrd. im unteren zweistelligen Bereich betragen und nie über 3 Monatsausgaben hinausreichten?

Hier zur Information:

http://www.sozialpolitik-aktuell.de/tl_files/sozialpolitik-aktuell/_Politikfelder/Alter-Rente/Datensammlung/PDF-Dateien/abbVIII32.pdf

Fakt ist:

Die Renten aus der GRV werden durch steigende Beiträge und Umverteilung aus Steuereinnahmen – z. Z. pro Jahr ca. EUR 97 Mrd. – finanziert.

Das ist ein Problem Junge (ARBEITENDE) gegen ALTE (Rentner).

Dass AUSSERDEM belastend für die Jungen auch Anderes finanziert worden ist über die Rentenkassen, bestreite ich nicht.

Das ist aber ein anderes Thema, wenn auch mit zusätzlichen Belastungen für die Arbeitenden.

Was ist eigentlich mit den Pensionen?

Die müssen schon bald brutal gekürzt werden.

Das Pensionssystem ist in unserer heutigen Gesellschaft finanziell nicht mehr darstellbar! Keine Beiträge, aber fett abkassieren? Die Zeiten sind vorbei!

@ Jacques

Nicht bald – erst kommt noch die Monetarisierung.

Aber später wird brutal gekürzt werden.

Dann wird womöglich der Öffentliche Dienst durch Generalstreiks komplett lahm gelegt werden.

Womöglich können wir uns dann viel Zeit lassen bei der Abgabe der Steuererklärung:-)

Wobei wir Hr. De Maziere noch dankbar sein müßen! Laut seiner Aussage im Phoenixinterview wären noch viel mehr Flüchtlinge gekommen, wenn er die Grenze 2015 geschloßen hätte (Ja, es wäre möglich gewesen!!!).

Die Logik dahinter: Wenn die Grenze nach der Schließung anschließend auf öffentlichen Druck wegen der von den Medien verbreiteten “unschönen Bilder” wieder geöffnet werden müßte, hätte sich in der Welt herumgesprochen, daß DE seine Grenze nicht schützen könne, und es wären noch viel mehr gekommen!

Also Danke Thomas!!!

Was für ein schlechtes Gewissen muß jemand plagen, damit man so verzweifelt argumentiert?

Das kein Aufschrei der vierten Macht (Medien) durch die Lande gehallt ist, warum Angela Merkel (“Ich weiß gar nicht, wie man heute noch die Grenzen schützen könne”) das Volk belogen und sie zur Rede gestellt hat, bleibt mir allerdings ein Rätsel.

Oder erklärt eben so vieles…

Eine Frage in die Runde:

Durch welche Reformen oder andere Gründe (nur Alterspyramide ?) erklärt sich für Frankreich in den Grafiken 4.8 , 4.12, 4.15 + Tabelle 4.3 so ein gutes Abschneiden ?

@ troodon

Frankreich weist lt. 4.1 ein Bevölkerungswachstum auf, eine Zunahme der Arbeitenden, hat also eine relativ geringe Altersabhängigkeitsrate lt. 4.4 und fallende Pensionsleistungen in Bezug zum GDP lt. 4.8.

Keine Ahnung, wie das alles zusammenpasst.

Eine Erklärung könnte in der Zuwanderung französisch sprechender Menschen liegen, aus Algerien u. a., und im Abbau von Rentenleistungen, z. B. durch ein späteren Eintritt ins Rentenalter.

In F sind es > 2 Kinder pro Frau.

@troodon

Wirksame Reformen in Frankreich fallen mir beim besten Willen keine ein. Die Gesamt-Geburtenzahl pro Frau (“total fertility rate”) ist in Frankreich aber schon seit Jahrzehnten deutlich höher als in Deutschland. Das führt dazu, dass die Geburtenzahl auch nach dem “Pillenknick” annähernd bestandserhaltend blieb, während in Deutschland die Erwerbsbevölkerung massiv schrumpfen wird.

Hier ein hübscher Chart: https://www.ofce.sciences-po.fr/blog/wp-content/uploads/2012/09/G2_Blog27-09.jpg

Deshalb schneidet Frankreich beim “old age dependency ratio change over time” so viel besser ab als Deutschland, die gut aussehenden Indikatoren bei den anderen Tabellen sind eine direkte Folge daraus.

@ Richard Ott

Die Geburtenrate dürfte entscheidend für das relativ gute Abschneiden Frankreichs sein.

Sie haben zugleich auf das Manko des Landes verwiesen:

Wo sind die Reformen in Frankreich, die ein höheres GDP ermöglichen würden?

Wenn es die nicht gibt, heißt dies:

Frankreich wird zwar nicht die hohe Nachhaltigkeitslücke bei der Staatsfinanzierung haben – was weniger sozialer Konfliktpotenzial zwischen den Leistenden und den Leistungsempfängern bedeutet –, aber auch nicht das Pro Kopf-Einkommen erzielen können, das die Gesellschaft befrieden würde.

Die im Beitrag aufgezeigte durchweg prekäre Entwicklung der Staatsfinanzen in der EU ist die eine dramatische Seite der Medaille.

Das betrifft vor allem die Verteilungsfrage, aber natürlich auch die öffentlichen Investitionen.

Die andere Entwicklung ist die Anpassung der Lebensgestaltung nach unten durch ein bestenfalls stagnierendes, wahrscheinlich aber abnehmendes durchschnittliches Pro Kopf-Einkommen.

Jede für sich allein ist Dynamit.

Zusammen sind sie m. A. n. nicht mehr geordnet beherrschbar.

@ Richard Ott, Dietmar Tischer

“Wirksame Reformen in Frankreich fallen mir beim besten Willen keine ein.”

Habe ich auch verpasst, deshalb meine Frage, denn irgendetwas muss doch offensichtlich passiert sein, wenn man die Veränderung von 2017 auf 2018 in der Grafik 4.15 betrachtet.

Und bzgl. Bevölkerungswachstum erscheint mir eine rein quantitative Betrachtung zu einfach, ohne auch eine qualitative Betrachtung zu machen.

Aber wäre doch schön, wenn Frankreich auf dem aufsteigendem Ast wäre. Dann können sie schließlich beim europaweitem Umverteilen Deutschland kräftig unterstützen… Der Glaube daran fehlt mir allerdings.

Naja. Die Geburtenrate in Frankreich ist zwar deutlich höher als in D aber mit knapp unter 2 Kinder / Frau auch nicht bestandserhaltend. Die hohen Zuwächse müssen großteils immigrationsbedingt sein. Zudem ist die Geburtenrate der indigenen Franzosen deutlich niedriger. Die kinderreichen afrikanischen Franzosen dagegen sind eher unproduktiv und für die Wirtschaft nicht hilfreich.

@ Richard:

Ich glaube Herr Stelter hatte hier schon einmal in einem Beitrag erörtert, dass die hohe Geburtenrate in Frankreich großteils aufs Konto der Migranten und unteren Schichten geht. Fraglich, ob das hilft. Denn Herr Stelter hat auch eine Statistik präsentiert, in der eine deutlich höhere Anzahl an Unbeschulbaren in Frankreich dargestellt wird als in jedem anderen europäischen Land.

Die Entwicklung ist absehbar und es ist völlig klar, dass daran auch nichts Grundlegendes zu ändern ist, weil sie – alles überspielend – demografisch determiniert ist.

Die Spitzenpolitiker wissen es.

Sie können es aber der Bevölkerung nicht sagen, weil das die Dinge verschlimmern würde, d. h. die Leute unregierbar bockig machen würde.

Daher die Beruhigungspille:

Alles in Ordnung, der Staat muss sich nicht verschulden, um zu leisten, was er leisten muss.

Die Bevölkerung kennt und versteht die Zahlen nicht, riecht aber den Braten.

Hier, aktuell:

https://www.welt.de/wirtschaft/article192282125/Sozialstaat-Deutsche-fuerchten-sich-vor-Altersarmut.html

Daraus:

>Insgesamt finden 78 Prozent der Deutschen, der Staat sollte mehr tun, um ihre wirtschaftliche und soziale Absicherung zu gewährleisten. Nicht nur in europäischen Wohlfahrtsstaaten wie den skandinavischen Ländern oder den Niederlanden gibt es solche Forderungen viel seltener. Auch in den Vereinigten Staaten, die sich kein gut ausgebautes Sozialsystem leisten, ist die Sehnsucht nach staatlichen Leistungen geringer, weil die Amerikaner traditionell mehr auf Eigenverantwortung setzen.>

Fazit:

Wir laufen unweigerlich in eine NACHHALTIGE fiskalische Finanzierungslücke bei gleichzeitiger heute schon hoher und vermutlich wachsender FORDERUNGEN der Bevölkerung nach mehr staatlichen Leistungen.

Finanzierungsrisiken durch die produktives Sachkapital entwertende Energiewende, die Migrationsabwehr (Kriege und Fluchtwellen aus Afrika) und steigende Transferzahlungen, um die EU/Eurozone stabil zu halten sind dabei noch nicht einmal berücksichtigt.

Was ist bei diesem der Grundstruktur nach REALISTISCHEN Szenario zu erwarten?

Nichts anderes als:

Die beschleunigte Flucht in den Kollektivismus, monetäre Entlastungstricks (Monetarismus, Helikoptergeld), zunehmende Verteilungskämpfe zwischen Leistungserbringern (Beschäftigten) und Leistungsempfängern (Alten), zunehmende Emigration von Leistungseliten, politische Destabilisierung mit dem zunehmenden Risiko, dass ein neuer Totalitarismus die demokratische Willensbildung ausschaltet.

Wer angesichts dieser Tendenzen daran glaubt, dass irgendein „Ruck“ durch die Bevölkerung gehen könne, der träumt.

“Wichtig hier: Welche sonstigen Belastungen muss diese junge Generation noch schultern? Zuwanderung in Sozialsysteme? Überstürzte Energiewende? Denn diese Lasten kommen zusätzlich auf die junge Generation zu, die zudem stärker aussieht, als sie ist. Da ist zum einen der hohe Anteil mit Migrationshintergrund, der im Schnitt weniger gut ausgebildet ist, weniger arbeitet und verdient. Da ist zum anderen der Niedergang des Bildungswesens bei gleichzeitig verfallender Infrastruktur.”

Gute Zusammenfassung unserer Hauptprobleme. Aber einer Jugend, die lieber am Freitagvormittag in der Schulzeit vor dem Klimawandel warnt, statt in den Unterricht zu gehen (und die in skandalöserweise z. B. von einer Frau Merkel oder einem Herrn Schäuble auch noch darin bestärkt wird), ist das wahrscheinlich völlig egal. Das Erwachen aus diesem Zustand des “Gutseins” wird sehr, sehr schmerzhaft sein.

Ach, immer diese Panikmache. Ich bin voll überzeugt davon, dass unsere sensiblen Klimakids unter tatkräftiger Führung der höchst kompetenten und motivierten Millennials alle unsere sozialen und auch technischen Probleme in den nächsten Jahrzehnten lösen werden: https://www.youtube.com/watch?v=3D2iwUoek9w

@ Richard Ott

Der Link ist ein Volltreffer:

Fließendes Wasser (unter bestimmten Gegebenheiten) und WLAN auf dem Mars sind OFFENSICHTLICH und NATÜRLICHERWEIS die Lösung unserer Probleme.

Ein paar TV-Sendungen und die Bevölkerung wird das kapieren.

Wer redet da noch von Problemen.

@Herr Tischer

Ich glaube, Sie haben den ganzen Horror noch gar nicht erfasst. Sie kennen die beiden Quizkandidaten nicht, oder? Die sind das Ehepaar “Bibi und Julian”, beide Betreiber von jeweils einem der reichweitenstärksten deutschen Youtube-Kanäle (“BibisBeautyPalace” und “Julienco”), insgesamt knapp 10 Millionen Abonnenten, Multimillionäre. Die beiden sind profitabler als viele Zeitungen. Sie verdienen ihr Geld mit Product Placement in den Videos, die sie hochladen. Zielgruppe junge Teenager, vorwiegend Mädchen.

Das sind nicht einfach nur zwei Trottel, das sind Vorbilder für eine ganze Generation.

@ Richard Ott

Danke für die Aufklärung, wusste ich nicht.

Mein Defizit:

Ich schaue nicht Youtube-Kanäle und nur wenig TV.

Heißt also:

VOLL beim kommunikativen Mainstream dabei sein, dann VERSTEHT man die Gesellschaft.

Es gibt keine Begriffe dafür, „Horror“ ist eine starke Untertreibung.

bto: ” Da nutzt es uns wenig, dass unsere Partner zur Lösung ihrer Probleme mehr Geld von uns wollen. Im Gegenteil!”

Dieser Wahnsinn hat Methode und wird erfolgreich sein – leider! Es sei denn, es ändert sich politisch Grundlegendes in Deutschland und Europa. Die in dem Beitrag von Ihnen gebrachten Zahlen, Daten und Fakten verwirren viele Berufspolitiker nur und werden mehr oder weniger ignoriert (werden). Die wenigen Berufspolitiker, die Ihre Botschaft verstehen, werden sich in den meisten Parteien kein Gehör verschaffen können. Dieses “Phänomen” ist leider systemimmanent und blockiert sachgerechte (Zukunfts)Entscheidungen.