Sind Negativzinsen die Regel in diesem Jahrhundert?

Am 13. Februar 2022 geht es in meinem Podcast um das Thema Zinsen. Im Gespräch: Paul Schmelzing, der an der Yale School of Management lehrt und an der Harvard University mit Daten der Bank of England über Inflations- und Zinstrends der letzten Jahrhunderte seine Doktorarbeit verfasst hat. Die Erkenntnisse seiner Arbeit haben bereits in der Vergangenheit für viel Aufregung gesorgt und waren vor zwei Jahren das letzte Mal Thema bei bto:

Negativzinsen werden “Normalität” vermeldete die WELT im Januar 2020. → welt.de: “Zwei Prozent Negativzinsen könnten in Zukunft zur Normalität werden”, 5. Januar 2020

Der von mir sehr geschätzte Redakteur Daniel Eckert berichtet von einer Studie der Bank of England. Diese hat es in sich:

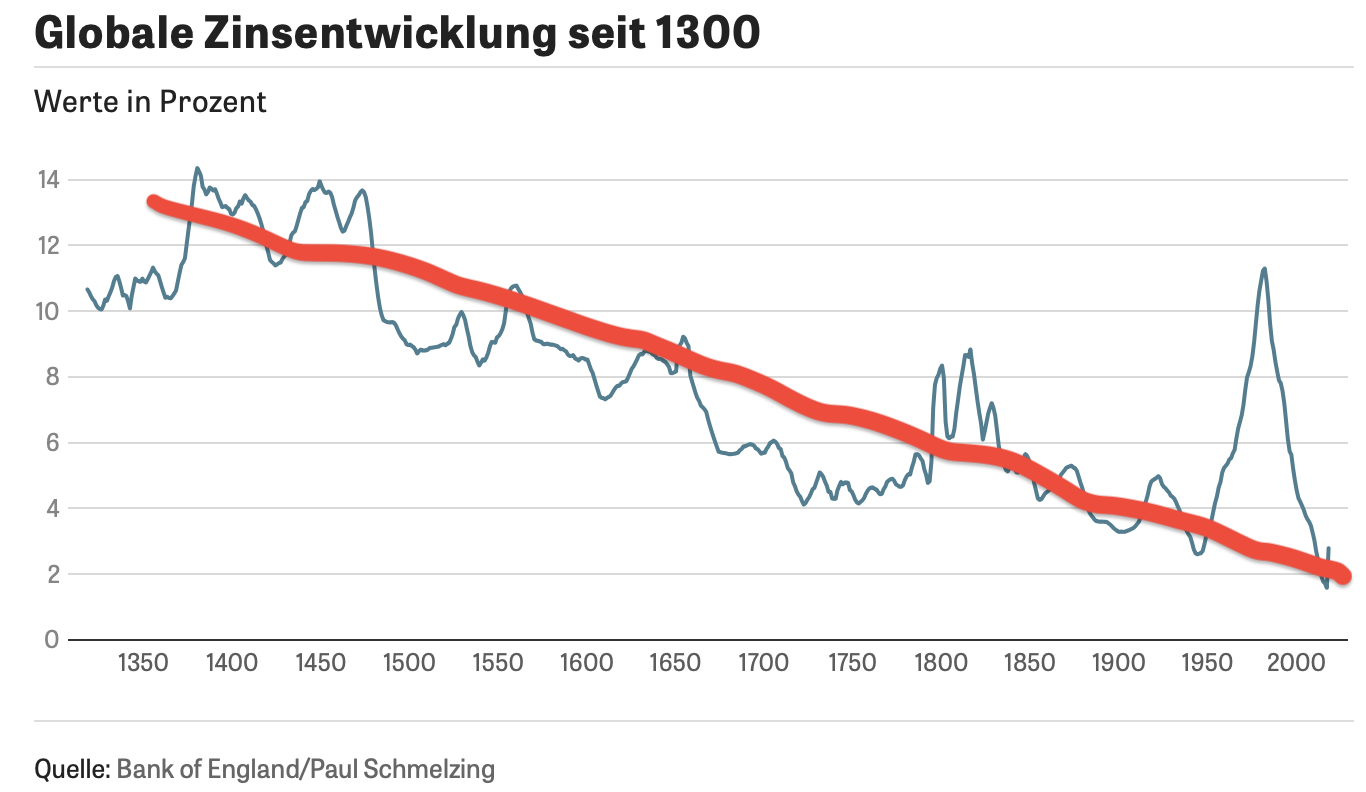

- “Der Realzins, also die Differenz von nominaler Verzinsung und Inflation, ist nicht erst seit dem 20. Jahrhundert im Sinkflug. Vielmehr lässt sich seit mindestens 500 Jahren ein Rückgang der realen Verzinsung feststellen. Das zeigen Forschungen des Harvard-Wissenschaftlers Paul Schmelzing, (…) Der Wirtschaftshistoriker hat die Quellen der letzten sieben Jahrhunderte ausgewertet. Seine ältesten Daten reichen zurück ins Jahr 1311. (…) Schmelzing kommt zu dem Schluss, dass es keineswegs erst seit dem 20. Jahrhundert einen Großtrend zu immer niedrigeren realen Zinsen gibt. Vielmehr erreichten die Sätze im 15. Jahrhundert, dem Zeitalter der Entdeckungen, einen Spitzenwert. Seither gehen sie auf breiter Front zurück.” – bto: dazu passend dann ein Bild, das unter Schwankungen einen Trend nach unten zeigt.

- “Dass die Zahl der Konflikte zwischen Staaten seit Jahrhunderten sinkt, könnte ein Grund für das langsame Verschwinden des Zinses sein. ‘Es gibt einen Trend zu fallenden Renditen auf Staatsanleihen, teilweise weil die Welt reicher und sicherer geworden ist’, glaubt Moritz Schularick, Professor für Volkswirtschaftslehre an der Universität Bonn. Folglich seien die Risikoprämien auf Staatsanleihen gefallen. Schreibt man den Trend aus den letzten 500 Jahren fort, wird es für die kommenden Generationen zur Normalität, etwas dafür zu zahlen, wenn sie Geld auf dem Konto haben. Im Jahr 2100 könnten Negativzinsen in Höhe von zwei Prozent eher die Regel als die Ausnahme sein.” – bto: Da dürfte den Lesern der WELT am Sonntag das Brötchen in den Kaffee gefallen sein.

Bevor ich das diskutiere, lassen wir noch Mark Schieritz von ZEIT ONLINE zu Wort kommen. Genüsslich titelt er: “Der Zins kommt nicht zurück”.

→ zeit.de: “Der Zins kommt nicht zurück”, 13. Januar 2020. Das Thema muss ihn sichtlich freuen, hat er doch schon seit Langem argumentiert, dass es nicht die Folge der EZB-Politik ist, dass wir so tiefe Zinsen haben und auch die Tatsache, dass die deutschen Sparer die Verlierer sind immer mit Blick auf die boomende Konjunktur und geringere Steuerbelastung (wegen der Zinsersparnis des Staates!) verneint – ähnlich wie Top-Ökonom Fratzscher.

Hier also sein Fazit aus der Studie:

- “Schmelzings Analysen wecken Zweifel an zwei derzeit populären Wirtschaftstheorien: an der These des Pariser Ökonomen Thomas Piketty, wonach die Rendite auf Kapitaleinkommen über die Jahrhunderte hinweg weitgehend konstant sei.” – bto: Dass die These von der dauerhaft über der Wachstumsrate der Wirtschaft liegenden Kapitalverzinsung absoluter Quatsch ist, habe ich mehrfach gezeigt, so auch im kleinen Büchlein “Die Schulden im 21. Jahrhundert”. Denn nur mit ständig steigendem Leverage können Asset-Values schneller steigen als das BIP. Aber egal. Schön, dass es hier auch erwähnt wird. Übrigens müssen auch ohne steigenden Leverage die Vermögenswerte relativ zum BIP steigen, weil die Zinsen tiefer sind. Wenn also tiefe Zinsen ein gutes Zeichen sind, sind steigende Vermögenswerte das auch. Aber das passt nicht in das Bild von Piketty und Co.

- “Und an der Überlegung des amerikanischen Wirtschaftswissenschaftlers Larry Summers, der den Zinsschwund auf eine sogenannte säkulare Stagnation zurückführt, also darauf, dass seit einigen Jahren schlicht zu wenig investiert werde, um das angesparte Kapital aufzusaugen. Schmelzings Daten deuten vielmehr auf eine noch viel fundamentalere Kräfteverschiebung im Kapitalismus hin: eine Art supersäkulare Stagnation.” – bto: Summers Überlegung ist auch Blödsinn, wie wir wissen, weil es keiner Ersparnisse bedarf, um zu investieren. Die Überschuldung dürfte der Hauptgrund für die Stagnation sein.

- “Wie auch immer – ein gerade in Deutschland oft angeführter Grund, nämlich die lockere Geldpolitik der früheren EZB-Chefs Mario Draghi und seiner Nachfolgerin Christine Lagarde, scheidet jedenfalls als Ursache für die Zinsentwicklung weitgehend aus. Die Europäische Zentralbank gibt es erst seit 20 Jahren und die ersten Notenbanken wurden überhaupt erst im 17. Jahrhundert gegründet.” – bto: Na, dann ist ja alles gut.

Doch schauen wir es uns doch noch mal an. Hier zunächst das Chart, das die WELT und auch die ZEIT gebracht haben:

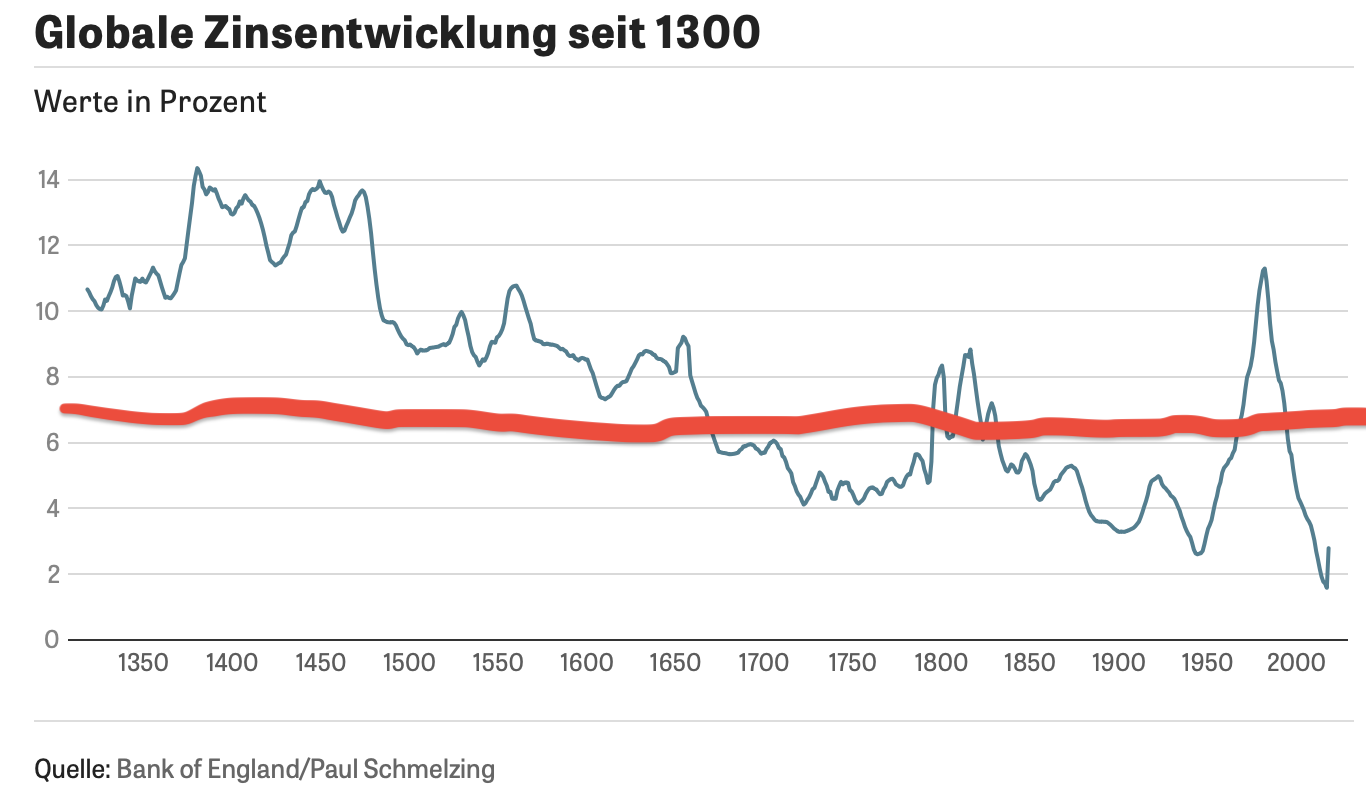

Die etwas wackelige rote Linie stammt von mir. Sie zeigt den “Trend”, aus dem dann die Erwartung abgeleitet wird, dass es demnächst nur noch negative Zinsen gibt. Nur mal so als Gedankenspiel habe ich mal eine andere Linie durchgezogen. Es wäre die Linie zweier Anomalien: hoher Zinsen im Umfeld von Krieg, Naturkatastrophen und unsicherer Eigentumsordnung und tiefe Zinsen – abgesehen von dem starken Anstieg im Zuge der Papiergeldordnung – im Umfeld von Frieden, Gesundheit und sicherem Eigentum.

Letztlich kann man nämlich beide Linien durchlegen, finde ich. Aber es passt natürlich besser in den Zeitgeist, anhaltend tiefe Zinsen anzunehmen. Der Mensch neigt zur Trendfortschreibung, was ich aber für gefährlich halte. Dazu gleich mehr.

Zunächst zum Thema: Kann es überhaupt nachhaltig negative Realzinsen geben. Schieritz meint ja:

Quelle: Twitter

Wir haben dann ein wenig hin und her getwittert, weil ich das nicht so sehe. Es ist aus meiner Sicht einfach. Es gibt nichts “Risikoloses”. Zum Beispiel besteht die Gefahr einer Bonitätsänderung, einer unerwarteten Inflation etc. und es gibt eine ökonomische Zeitpräferenz. Wenn es das gibt, muss es – zumindest ex ante – einen positiven Realzins geben. Mindestens einen positiven Nominalzins, was im Umfeld von niedriger Inflation/Deflation einem positiven Realzins entspricht. Ich bin so gesehen bei Thomas Mayer, der in der WELT zitiert wird: “‘Wenn man Zins als Zeitpräferenz versteht, dann darf die Reihe nicht in den Bereich von Null- und Negativzinsen extrapoliert werden.’ Das gelte so lange, wie das menschliche Leben endlich sei und Zeit für jeden Menschen ein knappes Gut.” – bto: Damit ist klar, dass die heutigen Negativzinsen die Folgen eines erheblichen Marktproblems sind. Zum einen sind es die Eingriffe der Notenbanken, zum anderen ist es die Regulierung, die einige Anleger in diese Investments zwingt, aber auch Ausdruck von Angst. Die Anleger spüren, dass da was auf uns zukommt.

Womit wir zum weiteren Aspekt kommen, den weder die WELT noch die ZEIT thematisiert haben, nämlich die Trendwenden in den vergangenen Jahrhunderten. Es mag einen Trend geben, aber die Volatilität ist hoch! Dem Anspruch dieses Blogs entsprechend, beyond the obvious zu sein, hatte ich die Studien von Schmelzing nämlich schon im November 2017 an dieser Stelle!

→ Studie: Kommt die Zinswende, dann kommt sie schnell

Und da habe ich auf den aus meiner Sicht viel wichtigeren Aspekt abgehoben, nämlich auf die Frage, was Zinssteigerungen auslösen könnte und wie rasch diese verlaufen. Hier mein damaliger Text:

Ein Gastforscher hat sich bei der Bank of England damit beschäftigt und eine schöne Auswertung online gestellt. Schauen wir uns das mal an:

- “(…) this post takes a much longer-term view on real rates using a dataset going back over the past 7 centuries, and finds evidence that the trend decline in real rates since the 1980s fits into a pattern of a much deeper trend stretching back 5 centuries. Looking at cyclical dynamics, however, the evidence from eight previous ‚real rate depressions‘ is that turnarounds from such environments, when they occur, have typically been both quick and sizeable.“ – bto: Das ist durchaus spannend. Es wäre also so, dass es eben nicht einmalig in der Geschichte ist, sondern bereits zum achten Mal vorkommt. Und das wohlgemerkt in durchaus unterschiedlichen monetären Regimen (Golddeckung, FIAT). Wichtig ist auch, dass der Zinsanstieg nach einer Repression schnell und deutlich erfolgt. Das wäre – so meine Einschätzung – dann allerdings der massive Margin Call, der in einen deflationären Kollaps münden müsste.

- “(…) the majority of work on secular stagnation – and with it the debate regarding bond market valuations – fails to consider the deeper historical rate trends. In contrast, a multi-century dataset offers the opportunity to look at cyclical behavior and the dynamics of reversals from earlier real rate depressions.“ – bto: Das ist meines Erachtens eine überlegene analytische Herangehensweise.

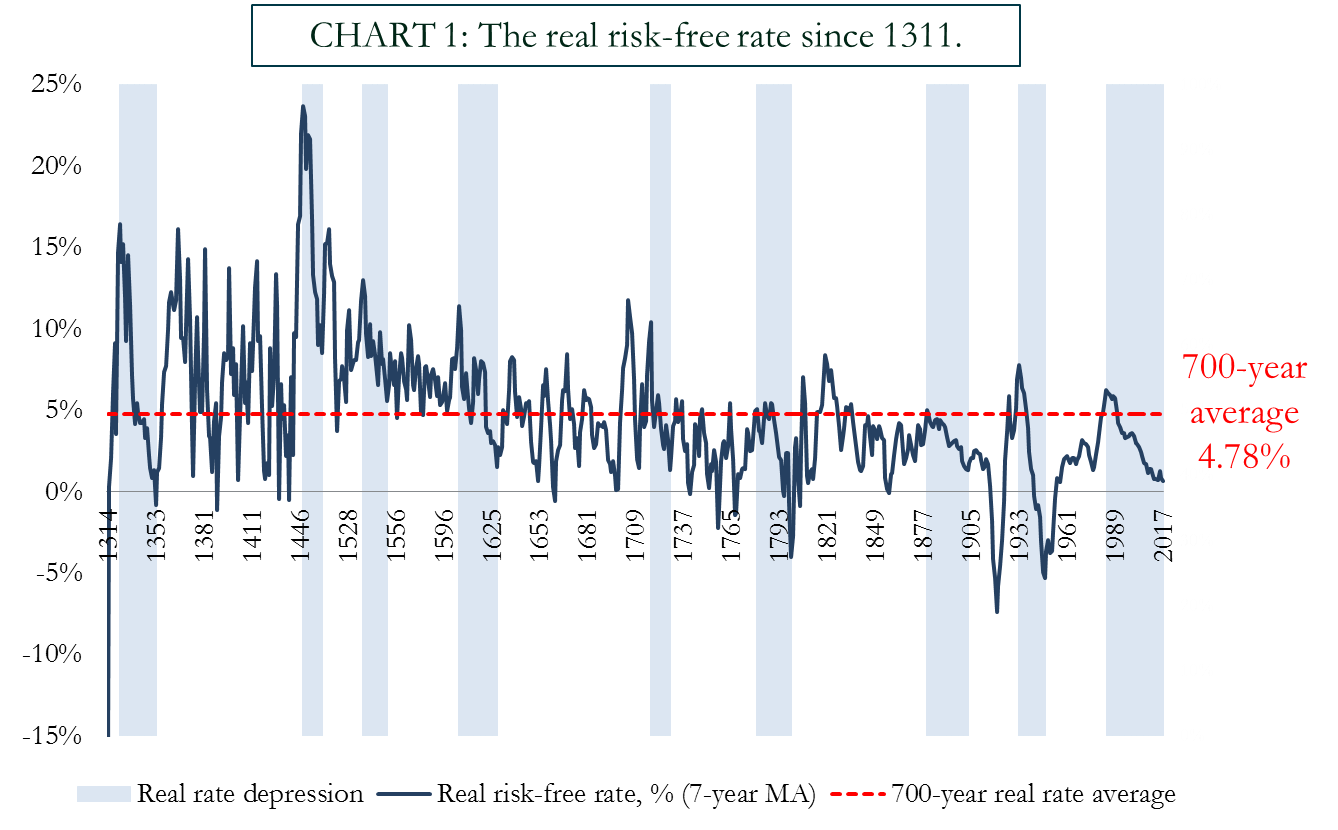

Seven centuries of real risk free rates

- “(…) this post provides a real rate dataset for the last 700 years, and identifies a total of nine ‚real rate depressions‘ sharing similar traits to the trend observed since the 1980s.” – bto: „Real rate depressions“ meint dabei den mehrjährigen Rückgang des Realzinses.

Anmerkung bto 2020: Man beachte, hier ist noch kein Trend eingezeichnet. Doch weiter zum damaligen Text.

- “The all-time real rate average stands at 4.78 % and the 200-year real rate average stands at 2.6 %. Relative to both historical benchmarks, the current market environment thus remains severely depressed.” – bto: Das wirft zwei Fragen auf: a) Könnte der Rückgang der Zinsen im Durchschnitt (also von 4,78 auf 2,6) mit erhöhter Sicherheit für die Gläubiger zu tun haben? b) Könnte es sein, dass es heute wirklich „anders ist“, weil wir eben eine Demografie wie heute noch nie hatten? In der Pest schrumpfte die Bevölkerung auch, allerdings ohne einen derartigen Altersbauch wie heute.

- “Upon closer inspection, it can be shown that trend real rates have been following a downward path for close to five hundred years, on a variety of measures. The development since the 1980s does not constitute a fundamental break with these tendencies.” – bto: jahrhundertelanger Rückgang der Zinsen – also eine Fortsetzung?

- “The all-time peaks in real yields in the mid-1400s coincide with the geopolitical escalations amid the fall of Constantinople, the seizure of silver mines by the Ottomans, on the Balkans, and evidence of increasing European BoP deficits to the Levant – factors consistent with the narrative of a ‘Great Bullion Famine’. The ‘real rate turning’ on our basis thus somewhat precedes the classical dating of the ‘financial revolution’ and the sharp inflows of New World treasure. The falling trend continues unabatedly after other political inflections, such as the Reformation, the Thirty Years War, and into the modern days of Globalization.“ – bto: Das bedeutet, dass das Risikobewusstsein der Gläubiger sich kontinuierlich verringert hat. Es passierte weniger.

The breakdown of real risk-free rates: nominal and inflation components

- “The 700-year average annual ex-post headline inflation for the risk-free issuer stands at 1.09 %,, the 200-year average, since 1817, stands at 1.55 %, with a further pickup in the 1900s.” – bto: Wir hatten früher Inflation, weil das Goldangebot deutlich stieg: temporär durch Kriege und Katastrophen. Man beachte aber die langen Phasen fallender Preise in dieser Zeitreihe; Deflation, die durchaus mit Aufschwüngen einherging.

- “Three observations stand out: First, the past 60 years, in which the US has been the benchmark bond issuer has been the most inflationary in our whole sample period; second, current inflation rates of slightly below 2 % remain fully in-line with the ex-post performance witnessed in modern times, with today’s typical inflation targets already being accommodative if measured against (very) long run trends. Third, never before has a longer period without deflation existed than the ongoing 70-year spell since World War Two.” – bto: was für eine schöne Analyse! Kann man Geld unbegrenzt schaffen und tut man dies auch, gibt es höhere Inflation und keine Deflation. Allerdings könnte es sein, dass der Grenznutzen des Gelddruckens abnimmt und damit auch die inflationäre Wirkung, unter anderem auch, weil die deflationären Kräfte nur unterdrückt, aber nicht beseitigt wurden.

- “The chart below presents the real rates and ex post inflation rates in terms of century averages.” – bto: Die realen Zinsen sinken seit 500 Jahren, die nominalen wurden durch die Inflation verzerrt, deren Effekt scheint aber abzunehmen?

“Real rate depression cycles”

- “Over the seven centuries, nine historical ‚real rate depression cycles‘ can be identified, which saw a secular decline of real interest rates, followed by reversals. The chart below plots the size and duration of these compression episodes.” – bto: Wir können sowohl, was die Dauer betrifft, als auch die Dimension noch einige Jahre weitermachen. Allerdings halte ich das für unwahrscheinlich.

- “Our current ‚secular stagnation‘ of real rates, at 34 years, is the second longest thus far recorded. Only the years immediately surrounding the discovery of America outstrip the current cycle by length.” – bto: vermutlich wegen des Goldrausches?

- “Turning to how these depressions end, the chart below plots the path of real rates in each reversal period following the trough.” – bto: Man beachte, dass die starken Anstiege auch noch zu einer Zeit allgemein höherer Zinsen stattfanden. Diesmal könnte es also auch schwächer ausfallen.

- “Most reversals to ‘real rate stagnation’ periods have been rapid, non-linear, and took place on average after 26 years. Within 24-months after hitting their troughs in the rate depression cycle, rates gained on average 315 basis points, with two reversals showing real rate appreciations of more than 600 basis points within 2 years. Generally, there is solid historical evidence, therefore, for Alan Greenspan’s recent assertion that real rates will rise ‚reasonably fast‘, once having turned.“ – bto: Wenn sie drehen. Das ist die entscheidende Frage!!

- “Most of the eight previous cyclical ‚real rate depressions‘ were eventually disrupted by geopolitical events or catastrophes, with several – such as the Black Death, the Thirty Years War, or World War Two – combining both demographic, and geopolitical inflections.” – bto: Könnte es diesmal auch so sein? Aber natürlich! Denken wir an Korea, Saudi-Arabien, Islam, Demografie, ungedeckte Versprechen usw., dann haben wir den Margin Call, der direkt zu noch höheren Zinsen führt, weil wir dann nämlich plötzlich wieder sehr hohe Risiken nicht nur haben, sondern sehen!

Conclusion

“On aggregate, then, the past 30-odd years more than hold their own in the ranks of historically significant rate depressions. But the trend fall seen over this period is a but a part of a much longer ‘millennial trend’. It is thus unlikely that current dynamics can be fully rationalized in a ‚secular stagnation framework‘. Meanwhile, looking at past cyclical patterns, the evidence suggests that when rate cycles turn, real rates can relatively swiftly accelerate.” – bto: spannend!