Mario Draghi ist gescheitert – doch er konnte gar nicht gewinnen (II)

Heute Morgen haben wir gesehen, dass die Kritik an der Politik der EZB oft auf die falschen Aspekte blickt. Natürlich erging es uns besser als im Alternativszenario eines ungeordneten Zerfalls der Eurozone. Und ebenso richtig ist, dass es mehrere Gründe für das tiefe Zinsniveau gibt. Allen voran die allgemeine „Japanisierung“ der westlichen Welt im Eiszeit-Szenario, an dem die Politik der Notenbanken der letzten Jahrzehnte allerdings nicht unschuldig ist.

Doch schauen wir uns an, ob Draghi die selbst gesteckten Ziele erreicht hat:

Zunächst kommentiert Ambroise Evans-Pritchard im Telegraph, bevor ich ein paar Analysen von John Authers von Bloomberg ergänzen:

- “Mario Draghi essentially failed. (…) he does not bequeath a safely constructed monetary union (…) The task was too great. (…) German and North European refusal to countenance fiscal union leaves the euro an orphan currency with no pan-EMU budgetary mechanisms to counter economic shocks.” – bto: was stimmt, aber eben auch nicht die Schuld Mario Draghis ist. Außer man glaubt, er hat den Reformdruck zu sehr gesenkt, indem er das Geld billig machte. Abgesehen davon erinnere ich daran, dass auch eine Transferunion den Euro nicht wird „retten“ können, nur weiter Zeit kaufen.

- “(…) the ECB has failed to hit its inflation target – ‘below, but close to, 2pc over the medium term’ – by a wide margin. The headline rate has been slipping away from him over the past year and is now back to 0.9pc, almost as if quantitative easing had never happened.

- (…) The icy grip of deflation is closing in again as inflation expectations collapse to euro-era lows and the market prices in perma-slump through the 2020s.” – bto: Natürlich, denn auch Japan hat uns schon gezeigt, dass hohe Schulden, schlechte demografische Entwicklung und Zombifizierung in die ökonomische Eiszeit führen. Dagegen kann die Notenbank nichts tun. Deshalb wird es im nächsten Schritt noch aggressiver.

- “Mr Draghi (…) had to persuade a deeply resistant governing council (…) had to trickle out new measures such TLRO cheap loans for banks, talking up his ‘bazookas’ to please the markets, while talking them down in Germany to appease critics. His magic was pulling off that double act. By the time he was strong enough to launch QE, it was already too late. The ECB has since had to push its balance sheet to 43pc of GDP – beyond extremes ever reached by the US Federal Reserve and the Bank of England – yet it is still not enough. The eurozone has slithered into the ‘Japanisation’ trap anyway.” – bto: Und es ist wie gesagt ein Kampf, den die EZB wie die Bank of Japan und selbst die US-Fed nur wird verlieren können.

- “Mr Draghi unwisely declared total victory over deflation last year. (…) This unforced error – probably the result of German pressure – guaranteed a relapse. It has left the currency bloc vulnerable to the slightest external shock. It means that the ECB is now having to resort to even more extreme measures to repair the damage, the pattern of the last decade.” – bto: soso. Ich sehe das nicht so in der Ursache, bin aber überzeugt, dass die EZB wirklich mit einer Radikalität agieren wird.

- “As the economy slips back towards recession we can now see that the eurozone crisis was never cured. It has merely been remission of the last three years, thanks to QE, a cheaper euro, and the end of austerity. The structural malaise remains. The zone is chronically incapable of generating its own self-sustaining demand and is therefore the chief casualty of the US-China trade war.” – bto: Es ist die Eiszeit und diese wird gänzlich andere Antworten erfordern.

- “The cut in interest rates to minus 0.5pc takes monetary union into treacherous waters. Academic literature suggests this may already be hitting the ‘reversal rate’ where it does more harm than good.” – bto: Das habe ich hier diskutiert und verworfen. So weit ist es noch nicht. Richtig ist aber, dass die Negativzinsen in Japan die Inflationserwartungen gesenkt und nicht erhöht haben. In der Eurozone dürfte es ähnlich sein.

- “It is harder for insurers to match their liabilities. It erodes the net interest margin for banks and is slowly destroying the business model of the small German savings banks that provide 90pc of credit to the Mittelstand family firms. The eurozone’s household savings rate has jumped a full percentage point to 13.3pc over the past year. In Germany it has surged to 18.1pc. Households are putting aside more money to meet their targets. This is contractionary.” – bto: Das hat in Deutschland auch mit der Unsicherheit zu tun, die von der Politik ausgeht. Soll man Autos kaufen in einem solchen Umfeld?

- “The entire German and Dutch debt structure out to 20 years is trading at negative yields, and likewise French, Belgian, Finnish, and Austrian debt out to 10 years, and even Spanish yields out to seven years. (…) the most deformed bond market in history is not a stable equilibrium (…).” – bto: Ich habe die Gefahr eines Platzens der Blase an den Bondmärkten diskutiert. Es ist ein Irrtum, zu glauben, man könne mit immer billigerem Geld die Probleme lösen.

- “The ECB can in theory buy more corporate debt but it is reaching political limits. The direct financing of public spending – or helicopter money – breaches the Lisbon Treaty and would be challenged in the German courts. In practical terms, monetary policy is exhausted. Mr Draghi leaves the larder bare and the problem unsolved.” – bto: Ich denke, es wird kommen. Verträge? Haben auch in der Vergangenheit nicht interessiert. Die EU startet ein Klimaprogramm und finanziert das auf EU-Ebene mit neuen Schulden, die die EZB voll übernimmt. Pick your number!

- “Mr Draghi cultivates the impression that his magical words saved Europe. I hate to ruin a nice fairy tale but (…) the plan to back-stop Italy and Spain was a coordinated move by Frankfurt and Berlin. It happened because Angela Merkel feared the imminent collapse of the euro and an epic default. Letting the ECB buy bonds – under strict conditions – was the path of least resistance.” – bto: Typisch, den Schaden verstecken und vergrößern. Von wegen “Schaden vom Volke abwenden”. Kurzfristig ja, aber dann hätte sie auch den Euro sanieren sollen. Aber was sage ich.

Auch John Authers kommt zu einem ernüchternden Fazit:

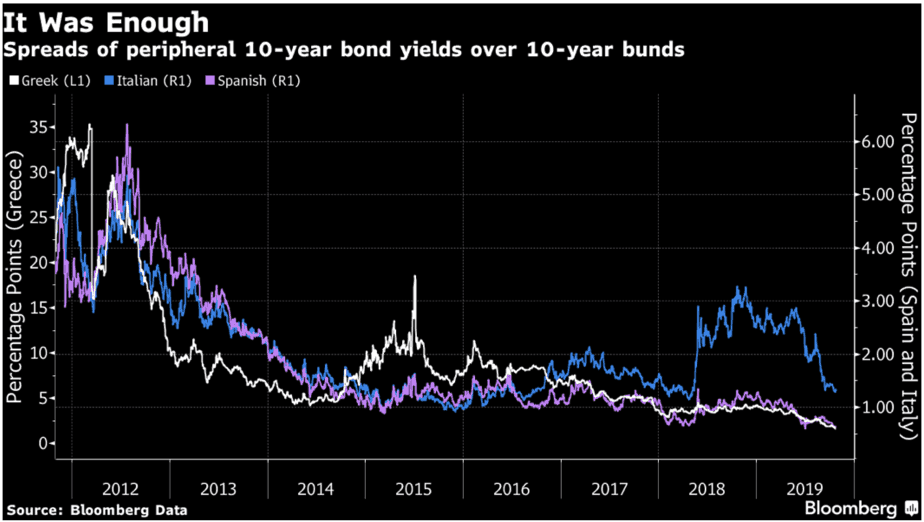

- “As Draghi leaves, the political risks to the existence of the euro have fallen sharply, as can be seen in the far narrower spreads at which the bond yields of countries like Spain, Italy and particularly Greece trade over equivalent bund yields.” – bto: Griechenland und Portugal zahlen weniger als die USA. Noch Fragen?

Quelle: Bloomberg

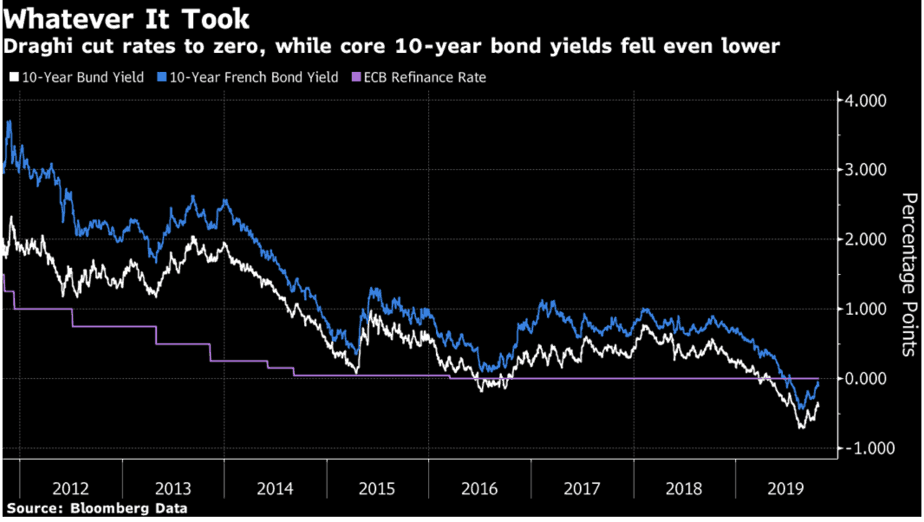

- “(…) we can see that it still took Draghi a lot to save the euro. The cost wasn’t as spectacular or immediate as some expected, but it was high, and it may yet prove unbearable. (…) First, Draghi did eventually have to cut rates to zero (…) And it is probably for the stunning phenomenon of negative rates, rather than the rescue of the euro that Draghi is destined to be remembered:”

Quelle: Bloomberg

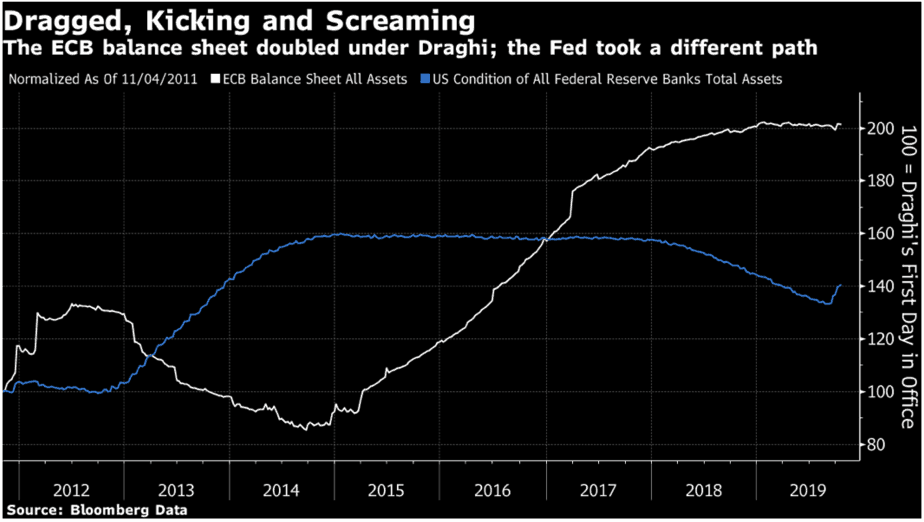

- “(…) as a deflation scare followed, he had no choice but to start buying assets. He leaves with a balance sheet double the size of the one he inherited. The ECB only relented and started buying at the point when the Federal Reserve stopped. The final judgment on QE isn’t yet in; but the way in which the Fed adopted unconventional monetary policy in the U.S. certainly had far more positive effects than the delayed effort in Europe.” – bto: Das aber, könnte auch ganz anders sein. Die USA sind noch einen Zyklus entfernt von der Eiszeit, weshalb Geldpolitik noch etwas Wirkung hatte. Europa ist in der Eiszeit und zudem im Euro gefangen, der alles noch schlimmer macht.

Quelle: Bloomberg

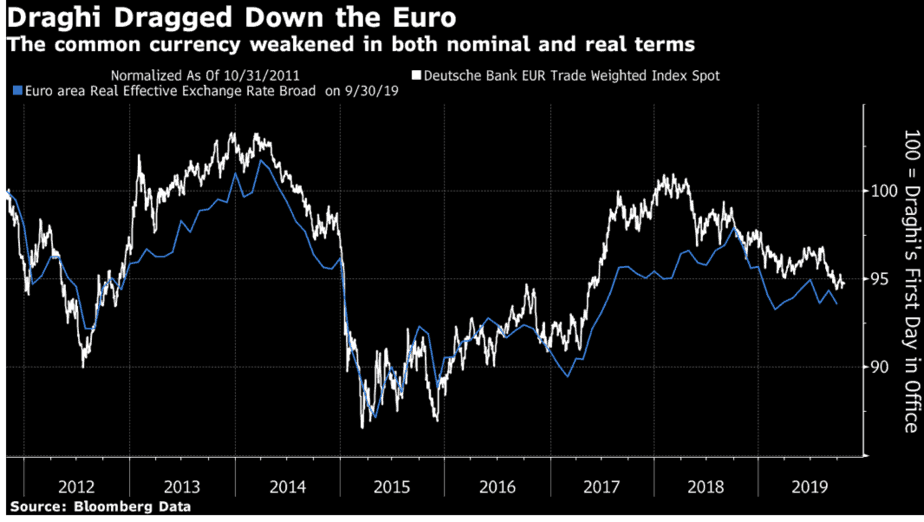

- “As for the euro, it survived. It lost value, but its biggest fall, at the end of 2014, was due to the sudden collapse in the price of oil — a factor beyond Draghi’s control. He leaves with the euro 5% weaker than when he arrived, or slightly more than that in real terms once relative inflation rates are taken into account. Despite complaints from across the Atlantic, it could easily have weakened more.” – bto: Hier lerne ich dazu, würde ich doch der EZB viel Anteil an der Schwäche des Euro geben. Ohnehin stehen wir vor einer Phase der Dollarschwäche, was allerdings keine gute Nachricht für die Eurozone ist! Denn das bedeutet mehr deflationären Druck und mehr Spannungen.

Quelle: Bloomberg

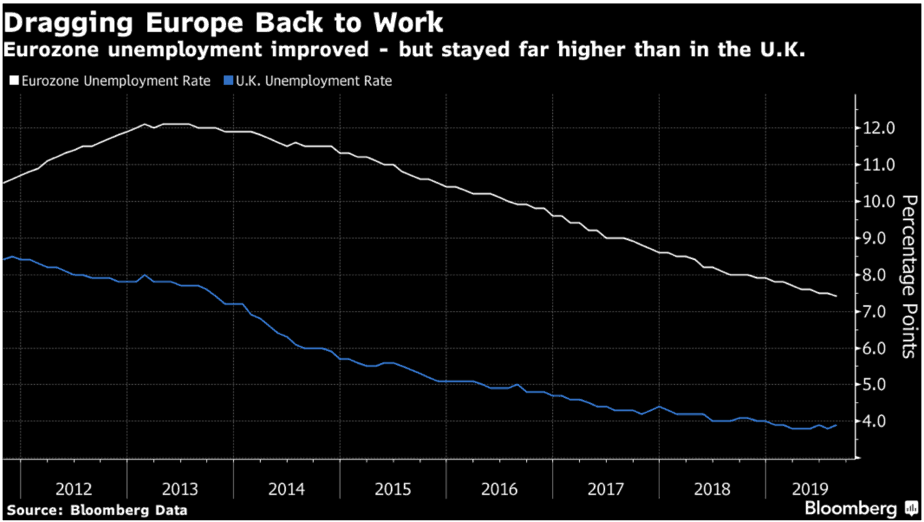

- “(…) Arriving in the teeth of a dreadful recession, particularly in countries like Spain, he soon saw euro zone unemploment as high as 12%. It is now down to a more palatable 7%. However, the comparative performance of the U.K., also part of the EU single market, which had an austere fiscal policy throughout his term, and which punished itself with Brexit political uncertainty, shows that there is something very much awry with the eurozone’s labor market.” – bto: was aber an den strukturellen Problemen liegt.

Quelle: Bloomberg

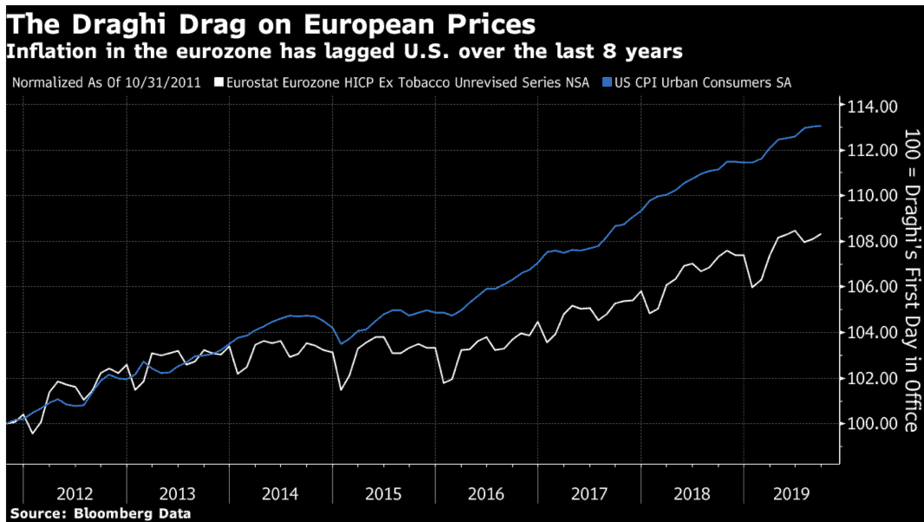

- “This also shows itself in inflation. He certainly did not let it get out of control, but at an average of almost exactly 1% per year for his term, euro-area inflation was a symptom of a painfully depressed and sluggish economy. While the Fed fretted about low inflation, the performance of the U.S. was much stronger by comparison.” – bto: was aber – wie erläutert – durchaus mehr mit der allgemeinen makroökonomischen Lage als mit der Geldpolitik zu tun haben dürfte.

Quelle: Bloomberg

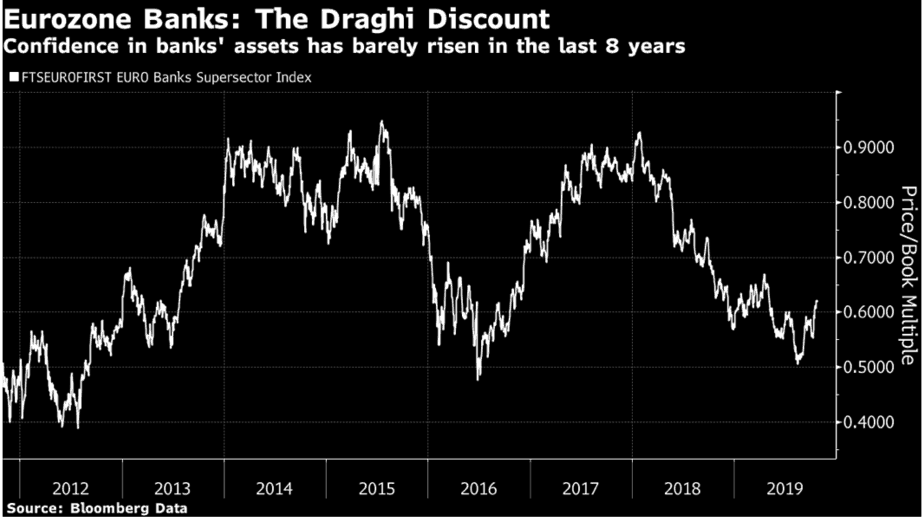

- “This was in part due to a vicious cycle that the ECB couldn’t resolve. The euro zone is more dependent on bank finance than is the U.S., but its banks were particularly bloated entering the credit crisis. This left the area with a critically weakened banking sector, with many investors simply not trusting that the loans on their balance sheets were as healthy as the accountant said. Reviving confidence in the euro zone’s banks was a critical ECB task, and success in this area was only marginal. They traded for half the value of the total equity shown on their books when Draghi arrived; and they trade for 60% of their book value now.” – bto: was daran liegt, dass die Politik nicht die Banken saniert hat. Auch hier wurde auf Zeit gesetzt, statt zu handeln. Ein erheblicher Fehler. Und dieser ist das Grundübel in Europa. Wir brauchen eine Bereinigung der faulen Schuldner und der Zombies in Banken und Realwirtschaft.

Quelle: Bloomberg

- “The euro zone’s underperformance of the rest of the world has been spectacular. Perhaps the best that can be said of the Draghi legacy for equity investors is that he might have created an almighty long-term buying opportunity.” – bto: vielleicht. Persönlich denke ich eher an UK. Irgendwann wird es sicherlich auch in Europa gut performen, davor könnte es allerdings sein, dass sich die Auseinanderentwicklung durch eine Korrektur in den USA reduziert.

Quelle: Bloomberg

Danach geht Authers detaillierter auf die berühmte Rede Draghis ein und stellt fest, dass seine damals gemachten Aussagen übermäßig optimistisch waren: “The idea that the euro zone, with all its languages and conflicting cultures, had more cohesion than Japan was in any case laughable. Japan has many problems; but it might well be the most cohesive nation on earth.” – bto: Japan kann deshalb die Eiszeit auch deutlich besser überstehen und verkraften als dies eine Eurozone kann. Wir haben weder innerhalb der Länder eine solche gesellschaftliche Kohäsion, ganz zu schweigen zwischen den Ländern.

- “Seven years later, it is no longer laughable because the steady ebb of cohesion grows ever more alarming. (…) we have the rise of the far right in various countries, a party formed by a comedian wielding power in Italy, and separatist movements in Spain. That is before we even mention the U.K., which is still in the EU, even if it was never in the euro. The reforms that Draghi imagined would be necessary to buttress the long-term safety of the euro are nowhere in sight.” – bto: Und – ja, ich wiederhole mich – sie würden auch nichts bringen.

- “Draghi delivered on his promise to preserve the euro. But it came at the price of economic stagnation that is testing the social cohesion of which he boasted. The loss of social cohesion makes it ever less likely that the EU will make the reforms necessary to bring coherence to the euro project. And that social cohesion, in itself, has become a critical concern for investors.” – bto: nicht zu vergessen, dass die Realwirtschaft sich immer mehr auseinanderbewegt. Von Konvergenz kann innerhalb der Eurozone schon lange keine Rede mehr sein.

Das Fazit? Mario Draghi hat getan, was er tun konnte. Er hat der Politik Zeit gekauft, die diese nicht genutzt hat. Damit ist es viel gefährlicher, was da noch kommt als das, was in den letzten acht Jahren getan wurde. Was nicht getan wurde, ist das Problem.

John Authers: Bitte den kostenfreien Newsletter bei Bloomberg abonnieren. Von dort habe ich zitiert und die Abbildungen übernommen. Er ist sehr interessant.