„Central banks prove Einstein’s theory“

„Albert Einstein is said to have defined insanity as doing the same thing over and over again and expecting different results.“ So bringt die FT die Kritik an der Politik der Notenbanken auf den Punkt. Die Kernaussagen:

- Im Markt denken viele, den Notenbanken ginge die Munition aus. Dem ist nicht so. Die Notenbanken können noch beliebig weitermachen.

- Im Gegenteil, die Notenbanken machen zu viel. Damit schaden sie der wirtschaftlichen Entwicklung, vor allem, weil sie das nötige „Rebalancing“ verhindern. – bto: Leider erklärt der Autor nicht, was er genau meint. Meines Erachtens dürfte es nicht nur um die Anpassung von globalen Handelsströmen gehen, sondern auch um die Bereinigung der faulen Überkapazitäten und Schulden.

- Kritisch ist, dass die Notenbanken die drei entscheidenden Lehren aus der schwachen Erholung seit 2009 nicht gezogen haben. Die da wären:

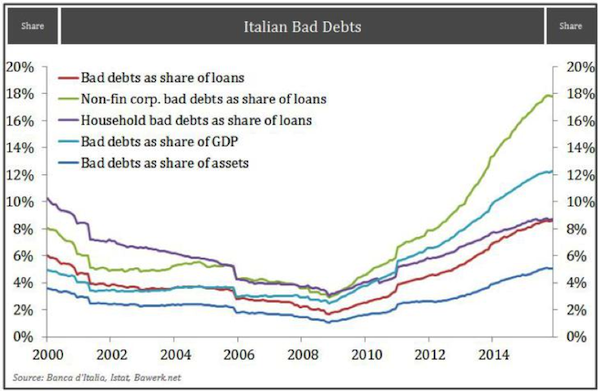

- „If an economy is drowning in debt, the solution is not to pile on even more debt“ (bto-Predigt seit acht Jahren). Doch genau das versuchen die Notenbanken mit ihren Programmen zu erreichen. Statt den Banken mit dem neuen Programm einen Anreiz zu geben, noch mehr Kredite zu vergeben, sollte die EZB in ihrer Rolle als Bankenaufseher dafür sorgen, dass diese die faulen Kredite abschreiben. Immerhin 18 Prozent der Ausleihungen italienischer Banken an Unternehmen sind non-performing. Statt zu versuchen, den Euro zu schwächen, sollte die EZB lieber den Banken helfen, die Bereinigung vorzunehmen. Passend dazu dieses Chart:

- „No one wins from competitive devaluation when global consumer demand is weak because of excessive savings, as is the case today.“ (bto: Bekanntlich sehe ich als Ursache keinen Ersparnisüberhang, sondern einen Schuldenüberhang). Dennoch wird die Abwertungsstrategie versucht, wohl von niemandem so aggressiv wie von der Bank of Japan. Der wohl einzige Teil von Abenomics, der einigermaßen funktioniert hat, ist diese Abwertung. Doch auch das ist völlig falsch. Japan leidet – wie auch hier bei bto immer wieder erinnert – an zu hohen Ersparnissen des Unternehmenssektors (wie auch Deutschland). Durch die Abwertung sind die Gewinne weiter gestiegen. Da diese weder für mehr Investitionen, noch für höhere Gehälter oder Ausschüttungen an die Aktionäre verwendet werden, verschärft sich so das Problem der japanischen Wirtschaft. Zugleich sinkt die Kaufkraft der privaten Haushalte durch die gestiegenen Importpreise weiter.

- Leider hat die japanische Notenbank die falsche Politik zu weit getrieben. „A financial crisis in Japan is now a matter of when, not if.“ Spätestens, wenn die BoJ den Banken keine Wertpapiere mehr abkaufen kann und diese bei Versicherungen und Pensionsfonds kauft, kommt es zu einem starken Wachstum der Geldmenge. Das könnte die Investoren verunsichern. „As unlikely as it sounds in an economy fighting falling prices, the crisis will take the form of inflation.“ Die Weltwirtschaft würde dieser Schock schwer treffen.

- „A short, sharp adjustment and purging of past excesses is better in the long term than prolonged attempts to preserve the economic status quo.“ Deshalb hätte die Fed an den Plänen festhalten müssen, die Zinsen 2016 viermal zu erhöhen.

„The world might muddle through for another year, but its leading central banks have failed to banish the risk of a calamitous 2017.“

→ FT (Anmeldung erforderlich): „Central banks prove Einstein’s theory“, 21. März 2016

>Statt den Banken mit dem neuen Programm einen Anreiz zu geben, noch mehr Kredite zu vergeben, sollte die EZB in ihrer Rolle als Bankenaufseher dafür sorgen, dass diese die faulen Kredite abschreiben.>

Gut, sie sorgt dafür.

Und dann?

Was passiert, wenn eine Bank nach der anderen abschreibt und eine nach der anderen insolvent wird – und in der Konsequenz dieser Kettenreaktion, die doch nicht auf 18% fauler Kredite beschränkt ist – die Wirtschaft in Schockstarre verfällt, weil dann auch Unternehmen keine Bank mehr haben, die ihre Kreditlinien verlängert.

Oder ist da jemand, der die Banken eine nach der anderen rekapitalisiert?

Wenn das mit der Abschreibung so einfach wäre, hätte das schon längst ein Türsteher in irgendeinem Ministerium vorgeschlagen.

Genau! Deshalb muss es geordnet geschehen. Einfach so, würde es zur Depression führen!

“Was passiert, wenn eine Bank nach der anderen abschreibt und eine nach der anderen insolvent wird – und in der Konsequenz dieser Kettenreaktion, die doch nicht auf 18% fauler Kredite beschränkt ist – die Wirtschaft in Schockstarre verfällt, weil dann auch Unternehmen keine Bank mehr haben, die ihre Kreditlinien verlängert.”

Mal unkonventionell gedacht: dann gibt es auch “Helikoptergeld” für Unternehmen (v.a. Klein und Kleinstbetriebe) direkt von der EZB. Und parallel werden in georndneter Weise stabile Banken durch die EZB repakitalisiert und die nicht so stabilen geordnet abgewickelt.