Wenn Aktien, dann in Japan, Schwellenländern und (vielleicht) Europa

Dieser Kommentar erschien im März bei der WirtschaftsWoche Online und passt gut zu dem Beitrag von heute Morgen.

Der US-Markt ist teuer, Japan und die Schwellenländer erscheinen günstig. In Europa sollten wir weiterhin aufpassen. Wir alle haben schon zu viele Assets in unserer Heimatregion.

Im Jahr 2000, damals noch Partner der Boston Consulting Group (BCG), stand ich vor einem Problem. Wie schon in den Vorjahren suchte ich mit meinem Team die besten Aktien der Welt. Wir wollten nicht nur zeigen, welche Aktien den Investoren den größten Gewinn brachten, sondern auch erklären, wie die Unternehmen dies erreicht hatten. Dazu wurde die Kursentwicklung in Komponenten zerlegt: Wachstum, Margensteigerung (also Kosten runter und Umsatz hoch), Effizienz des Kapitaleinsatzes und Verteilung der Gewinne. Das Problem im Jahr 2000: Das Geschehen an der Börse hatte herzlich wenig mit der tatsächlichen Entwicklung der Unternehmen zu tun. Meine US-amerikanischen Kollegen sahen das ganz pragmatisch: Der Markt hat immer recht, und wenn die Aktien so stark steigen, kann dies nur bedeuten, dass unsere Modelle falsch sind.

Konvergenz zum Durchschnitt

Die Modelle, die wir auch zur Beratung von Unternehmen nutzten, gingen davon aus, dass hohe Renditen über die Zeit zum Durchschnitt konvergieren und umgekehrt niedrige Renditen steigen. Gleiches galt für die Wachstumsannahmen. Unternehmen können nicht dauerhaft schneller als die Volkswirtschaft wachsen und ebenso sollten sie nicht unendlich schrumpfen. Wir gingen also von einer doppelten Konvergenz zum Durchschnitt aus. Sowohl die Profitabilität wie auch die Wachstumsraten eines Unternehmens würden sich über Zeit dem Durchschnitt annähern. Gelang es einem Unternehmen bessere Ergebnisse zu zeigen, stieg die Aktie. Blieb das Unternehmen hinter den Erwartungen zurück, fiel die Aktie. (Mehr zur Methodik finden sie hier.)

Die Annahmen sind durchaus berechtigt. Hohe Profitabilität zieht Wettbewerb an wie Licht die Motten. In der Folge sinkt die Profitabilität. Umgekehrt sollten Unternehmen nicht dauerhaft unter den Kapitalkosten agieren. Druck der Aktionäre wird entsprechende Gegenmaßnahmen auslösen. Gleiches gilt für das Wachstum der Unternehmen.

Erwartungsprämie als Antwort

Damals wie heute halte ich die Modellannahmen für zutreffend. Natürlich gibt es Unternehmen, die begründet höher bewertet sind, als es das Modell vorhersagen würde. Beispielsweise weil sie über eine sehr starke Marke oder Markstellung verfügen. Der gesamte Markt sollte jedoch nicht vom Modellwert abweichen. Notiert er tiefer, so signalisiert dies eine Einstiegschance, notiert er höher eine Überbewertung.

Im Jahr 2000 habe ich mich auf den Standpunkt gestellt, dass das Modell stimmt und der Markt sich irrt. Dazu habe ich eine weitere Komponente eingeführt: die Erwartungsprämie. Notieren Unternehmen über ihrem Modellwert, so haben sie eine Erwartungsprämie, notieren sie darunter, haben sie einen Erwartungsabschlag. Im Einzelfall ist dann zu prüfen, ob diese Differenz gerechtfertigt ist oder nicht.

Das Ergebnis im Jahr 2000 war mehr als eindeutig: Egal wie man es drehte, die Marktwerte waren nicht zu erklären. Man musste annehmen, dass Unternehmen noch 40 Jahre lang so schnell wachsen wie zum damaligen Zeitpunkt und am Ende immer noch so profitabel sind wie im Jahr 2000. Völlig unrealistisch. Die Erwartungsprämie für den Markt war erheblich und sie konnte nur eines bedeuten: Lange geht es nicht mehr gut. Das fanden damals auch die Verantwortlichen der WirtschaftsWoche und brachten es als Titelgeschichte.

Nicht wie 2000 …, aber fast

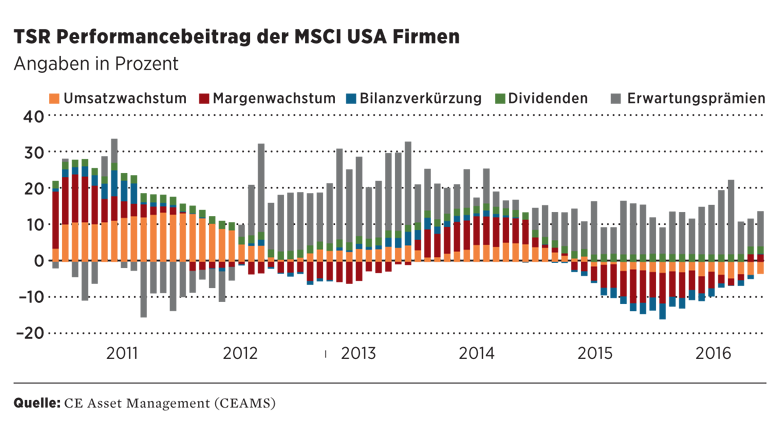

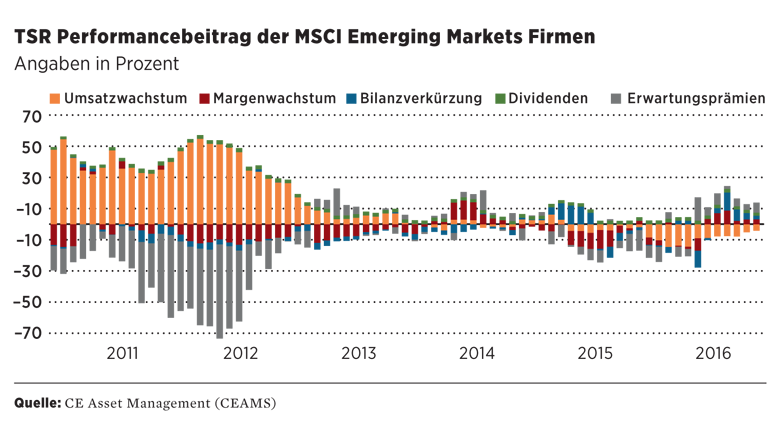

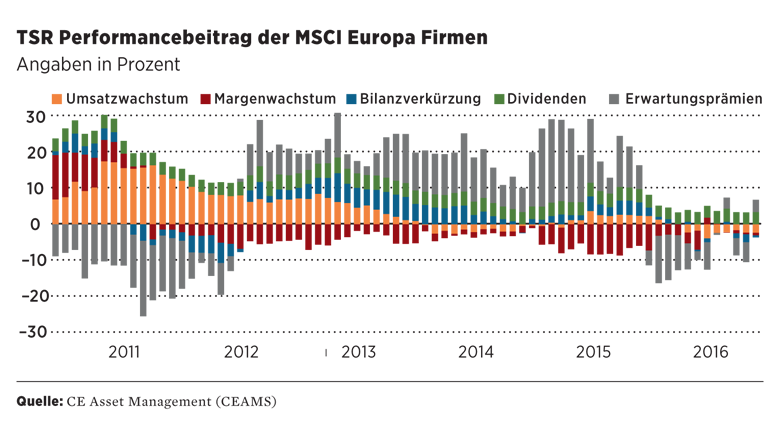

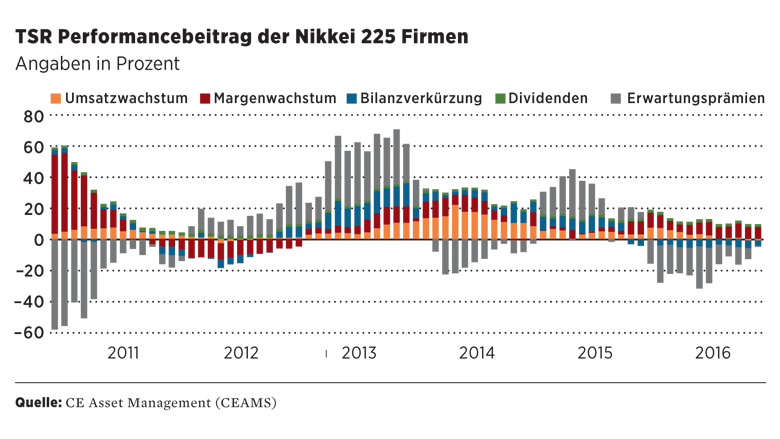

Mittlerweile findet die Methodik breitere Anwendung. Führend ist der auf die Auswahl von Qualitätswerten spezialisierte Schweizer Assetmanager CEAMS, gegründet unter anderem von einem früheren Kollegen von BCG. Jedes Jahr analysiert CEAMS die Kursentwicklung an den Börsen und berechnet den Beitrag der einzelnen Faktoren: Wachstum, Margenverbesserung, Bilanzverkürzung, Dividende und eben Erwartungsprämie.

So auch in diesem Jahr. Das Ergebnis ist eindeutig und gibt zu denken.

In den USA ist der Großteil des Wertzuwachses der letzten Jahre von einer Zunahme der Erwartungsprämie getrieben. Die Märkte setzten schon vor dem Trump-Boom auf eine deutliche Verbesserung der Ertragskraft der Unternehmen. Übersetzt bedeutet dies, dass die US-Unternehmen nun liefern müssen. Dabei genügt es nicht, Umsätze und Margen wie erwartet zu steigern. Um weiterhin eine Outperformance zu rechtfertigen, müssen die US-Unternehmen die Erwartungen noch übertreffen. Angesichts rekordhoher Margen und immer noch geringen Wachstums ist das mehr als unwahrscheinlich. Enttäuschungen sind also programmiert. Dabei lehrt die Vergangenheit, dass enttäuschte Erwartungsprämien regelmäßig zu einem Überschießen in die andere Richtung führen. Die US-Börsen stehen also vor einem schweren zweiten Halbjahr und damit auch der US-Dollar.

In den USA ist der Großteil des Wertzuwachses der letzten Jahre von einer Zunahme der Erwartungsprämie getrieben. Die Märkte setzten schon vor dem Trump-Boom auf eine deutliche Verbesserung der Ertragskraft der Unternehmen. Übersetzt bedeutet dies, dass die US-Unternehmen nun liefern müssen. Dabei genügt es nicht, Umsätze und Margen wie erwartet zu steigern. Um weiterhin eine Outperformance zu rechtfertigen, müssen die US-Unternehmen die Erwartungen noch übertreffen. Angesichts rekordhoher Margen und immer noch geringen Wachstums ist das mehr als unwahrscheinlich. Enttäuschungen sind also programmiert. Dabei lehrt die Vergangenheit, dass enttäuschte Erwartungsprämien regelmäßig zu einem Überschießen in die andere Richtung führen. Die US-Börsen stehen also vor einem schweren zweiten Halbjahr und damit auch der US-Dollar.

Japan und Schwellenländer ein Kauf

Ganz anders sieht das in Japan und den Schwellenländern aus. Zwar sind hier die früheren Wachstumsraten auch wegen des schwachen Wachstums in Europa und den USA nicht wieder in Sicht. Die Bewertung ist jedoch deutlich günstiger als in den USA und vor allem ist die Entwicklung durch die fundamentale Performance der Unternehmen gedeckt. Wer also an Aktienkäufe denkt, sollte dies in diesen Regionen umsetzen. Natürlich besteht trotz des geringen Bewertungsniveaus das Risiko von Rückschlägen, vor allem wenn es von den USA ausgehend zu Turbulenzen kommen sollte. Dennoch dürften Qualitätsunternehmen nach unten abgesichert sein. Alle Investitionen – nicht nur die in Japan – sollten angesichts des sich anzeichnenden Währungskriegs entsprechend abgesichert sein. In Japan zeichnet sich derweil das geldpolitische Endspiel ab, dessen Ausgang ungewiss ist.

Problemfall Europa

Bleibt die Frage nach Europa. Die Daten von CEAMS geben zwei klare Antworten. Zum einen gibt es keine großen Erwartungen, zum anderen ist fundamental auch nicht viel los. Dividenden waren der stabilisierende Faktor in der letzten Zeit. Europäische Aktien sind sicherlich, verglichen mit dem Rest der Welt, günstig. Die Underperformance verglichen mit den USA seit 2008 ist eklatant. Angesichts der geringen Risiken im Vergleich zu den Schwellenländern spricht viel für eine deutliche Übergewichtung in unserer Region.

Dagegen sprechen die politischen Risiken. Zu groß ist die Angst der Investoren vor einem Unfall in der Eurozone. Dabei ist diese Angst mit Blick auf Aktien nur teilweise berechtigt. Tritt ein Land aus dem Euro aus, dürften die lokalen Aktienmärkte boomen, vor allem Unternehmen, die einen hohen Exportanteil haben. Aktien aus Frankreich und Italien sollten deshalb bei einer Korrektur auf der Einkaufsliste stehen. Deutsche Aktien weniger, weil wir im Falle eines Zerfalls der Eurozone mit einer heftigen Rezession konfrontiert wären.

Dagegen sprechen die politischen Risiken. Zu groß ist die Angst der Investoren vor einem Unfall in der Eurozone. Dabei ist diese Angst mit Blick auf Aktien nur teilweise berechtigt. Tritt ein Land aus dem Euro aus, dürften die lokalen Aktienmärkte boomen, vor allem Unternehmen, die einen hohen Exportanteil haben. Aktien aus Frankreich und Italien sollten deshalb bei einer Korrektur auf der Einkaufsliste stehen. Deutsche Aktien weniger, weil wir im Falle eines Zerfalls der Eurozone mit einer heftigen Rezession konfrontiert wären.

{kind=link}

Unabhängig von der Europroblematik gibt es einen weiteren Grund, in Europa untergewichtet zu bleiben: das strukturell geringe Wachstum. Bei einer schrumpfenden Erwerbsbevölkerung und anämischen Produktivitätsfortschritten kann man weder hohe Wachstumsraten noch höhere Zinsen noch boomende Aktienmärkte erwarten. Nachdem wir alle ohnehin in Europa übergewichtet sind, wenn man das Gesamtvermögen analysiert, gilt trotz der günstigen Bewertung: Anleger: Vorsicht mit Europa.