Was wir vom Erfinder des Quantitative Easing lernen können

In meinem morgigen Podcast habe ich Professor Richard Werner als Gesprächspartner. Er lehrt derzeit in Großbritannien und China und ist Autor vieler Veröffentlichungen zur Geldpolitik und zum internationalen Banking. Er arbeitete lange Jahre in Japan und gilt als Erfinder des „Quantitative Easing“.

Grund genug, um einige frühere Beiträge von/über ihn an dieser Stelle quasi als Vorbereitung zusammenzufassen:

In einem Gespräch mit der F.A.Z. hat er schon 2014 seine Thesen dargelegt, die – wie ich finde – nichts von ihrer Aktualität verloren haben:

- Die EZB „hätte schon vor zwei Jahren aktiv werden müssen und gezielt die schlechten Kredite kaufen. Stattdessen haben wir mit vielen Milliarden Steuergeld die Banken gerettet, was ziemlich absurd gewesen ist. Der Weg über die Zentralbank wäre viel günstiger gewesen und ist es noch. (…) Besser wäre es, die Notenbank kaufte je nach Bank ganz spezifisch die schlechten Kredite auf. Das wäre wirkungsvoller und würde die Institute schneller wieder gesund machen. Und zwar sollte sie womöglich auch zum Nominalwert kaufen, das würde den Instituten am meisten helfen.“ – bto: Das, so finde ich, ist ein sehr interessanter Gedanke. Ich selbst habe 2010 – damals noch bei BCG – vorgeschlagen, dass die US-Notenbank den Immobilienbesitzern eine Verkaufsoption zum Einstandspreis einräumt. Die Krise wäre sofort zu Ende gewesen und die Kosten würden auch hier viel geringer.

- „Wenn Banken vom Staat saniert werden, wie dies bei der Commerzbank und anderen Banken passiert ist, dann zahlen wir Steuerzahler. Wenn es die Zentralbank tut, dann nicht. Die Wahrscheinlichkeit, dass sie hierbei zur Kasse gebeten werden, ist praktisch null. Dafür gibt es mehrere Gründe.“

- „Erstens muss die Notenbank nicht so bilanzieren wie eine Geschäftsbank. Sie kann Wertpapiere lange, auch bis zum Laufzeitende in nicht selten vielen Jahren, zum Nominalwert bilanzieren. (…) Zweitens bedeutet eine Abschreibung auf ein Wertpapier noch lange nicht, dass die Notenbank insgesamt einen Verlust erzielt. Dafür sind ihre gesamten Wertpapiergeschäfte maßgeblich, von denen jede Zentralbank kontinuierlich viele durchführt. Und drittens bedeutet sogar ein Zentralbank-Verlust nicht, dass irgendein Steuerzahler zur Kasse gebeten würde. Da müsste schon das ganze Eigenkapital aufgezehrt sein und selbst dann ist die Sache nicht klar. Wir dürfen ja nicht vergessen, dass die Aufgabe der Zentralbanken es nicht ist, Profite zu erwirtschaften – das wäre zu einfach: Dann brauchte sie nur Geld zu drucken. Wenn sie eine Lizenz zum Gelddrucken hätten, könnten sie auch leicht Gewinne produzieren. Aus demselben Grund sind theoretisch buchbare Verluste von Zentralbanken keine echten Verluste.“ – bto: deshalb auch die Idee von Adair Turner und anderen, die Staatschulden in der Bilanz der Notenbank einfach zu annullieren.

- Natürlich ist das keine konservative Geschäftspolitik. Aber: „Leider geht es hier nun um eine Zentralbank, welche diese guten Vorsätze bereits vor zehn Jahren in den Wind schrieb, und 30 Prozent Kreditwachstum in Irland, Portugal, Spanien und Griechenland über Jahre zuließ – also keine konservative Zentralbank. Und da muss man manchmal robustere Methoden anwenden, um derartig schwerwiegende – obwohl absehbare – Fehler auszumerzen.“ – bto: Klarer kann man es nicht auf den Punkt bringen.

- Der Vorteil für die Banken liegt auf der Hand: „Es würde ihnen einen Gewinn bringen, den sie einsetzen könnten, um ihre Kapitalbasis zu stärken. Die Banken würden saniert werden ohne Verwendung von Steuergeldern, und sie könnten dann wieder Kredite für produktive Zwecke, insbesondere an kleine und mittelständische Unternehmen, vergeben. Im Gegenzug würden ihnen Auflagen gemacht für ihre Kreditvergabe.“ – bto: Werner verbindet es mit einem Systemwechsel, was ein enormer weiterer Vorteil gegenüber der heutigen Politik wäre.

- „Sie muss akzeptieren, dass die EZB erstens ihre Geschäfte überwacht und zweitens bereit sein, ihr Gebaren auf die elementare Aufgabe zu konzentrieren, die Banken in einer Marktwirtschaft haben. Die Bereitstellung von Krediten für Investitionen.“ – bto: Damit kämen wir weg vom kurzfristigen Doping und würden nebenher auch die Vermögenswerte wieder auf ein normales Niveau bringen.

- „Sie würden keine Kredite mehr vergeben etwa für den dann gehebelten Kauf von Wertpapieren und auch nicht für Konsumzwecke, denn beides steigert am Ende nicht unsere reale Wirtschaftsleistung.“ – bto: Bingo!

- „Durch diese Kreditlenkungspolitik erzielte Japan sein Wirtschaftswunder, wurde die kleine Insel Taiwan ein Wirtschaftsgigant, eroberte Korea die Weltmärkte und wurde China schließlich eine globale Wirtschaftsmacht, die der USA den Rang abläuft.“– bto: O. k., heute wissen wir, dass auch in China ein guter Teil der Kredite unproduktiv war. Dennoch ein richtiger Gedanke.

→ blogs.faz.net: Ökonomen im Gespräch (8): „Richard Werner über die Kreditkäufe der EZB“, 15. Oktober 2014

Zum Zusammenhang von Geldmenge und Inflation hat Werner auch einige interessante Einsichten:

Besonders wichtig ist Aspekt der Geldmenge. Den analysiert Professor Werner in einem Beitrag für die Royal Economic Society:

- “(The) ‘Quantity Theory of Credit’, (…) is arguably the simplest empirically-grounded model that incorporates the key macroeconomic role of the banking sector (…) The central argument is a dichotomous equation of exchange distinguishing between money used for GDP-transactions (determining nominal GDP) and money used for non-GDP transactions (determining the value of asset transactions).” – bto: Ich denke, dies ist eine sehr wesentliche Unterscheidung. Ich spreche immer von produktiven und unproduktiven Krediten. Es ist so simpel und einleuchtend, dass ich mich frage, weshalb es von den meisten Ökonomen nicht betrachtet wird.

Quelle: Prof. Richard A. Werner

- “Growth requires increased transactions that are part of GDP, which in turn requires a larger amount of money to be used for such transactions. The amount of money used for transactions can only rise if banks create more credit. Banks newly invent the money that they lend by pretending that the borrowers have deposited it and thus crediting their accounts without transferring any money from elsewhere. This expands the money supply and it suggests that the accurate way to measure this money is by bank credit.” – bto: Richtig, Geld entsteht aus einem Verschuldungsakt und ist deshalb nichts anderes als umlauffähige Schulden.

- “It can be disaggregated into credit for GDP transactions (CR) and credit for non-GDP (i.e. asset) transactions (CF). The former drives nominal GDP and the latter asset transaction values. Under further conditions, they determine consumer and asset prices:”

Quelle: Prof. Richard A. Werner

C = Credit/Money

V = Velocity (Umlaufgeschwindigkeit)

P = Preisniveau

Y = Warenangebot/-nachfrage (reales Angebots/Nachfrageniveau der Volkswirtschaft), Produktion.

- “This simple model explains a number of empirical anomalies, including the often reported lack of empirical significance or the ‘right sign’ of interest rates as explanatory variable of economic activity (rates are not the cause of growth; they do not appear in the model); the ‘velocity decline’, which is due to the neglect of asset transactions in the standard quantity equation; why interest rate reductions and fiscal expansion of historic proportions failed to trigger a sustained recovery in Japan (rates do not cause growth; pure fiscal policy is growth neutral since it does not create credit); what makes banks special and how their activities are related to growth (their creation of money for GDP transactions is the necessary and sufficient condition for nominal GDP growth). It also explains asset price determination and the ‘recurring banking crises’.” – bto: Darin stecken alle Erkenntnisse von Werners Überlegungen.

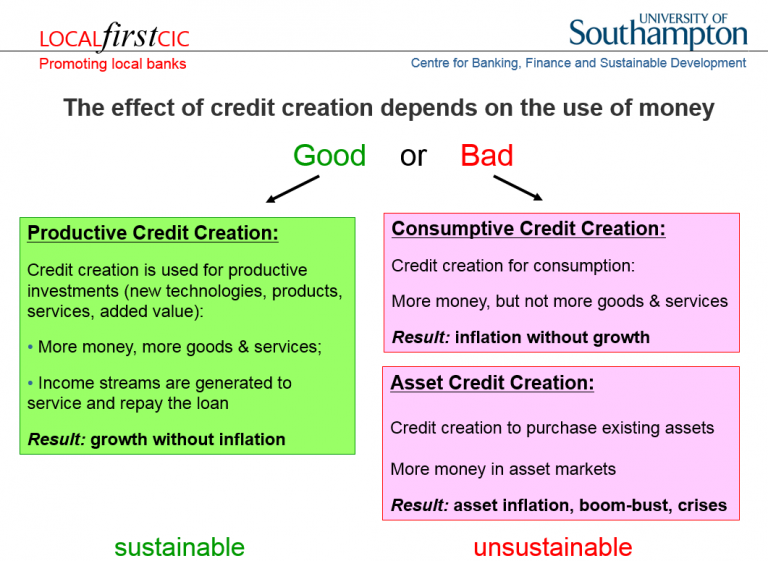

- “So the effect of bank credit depends on its quantity and quality — the latter defined by whether it is used for unproductive transactions (credit for consumption or asset transactions, producing unsustainable consumer or asset inflation, respectively) or productive transactions (delivering non-inflationary growth). Credit used for productive transactions aims at income growth and is sustainable; credit for asset transactions aims at capital gains and is unsustainable. When credit creation slows after an asset bubble driven by credit for asset transactions, the ensuing fall in asset prices, capital losses and non-performing loans can easily trigger a banking crisis.” – bto: Und deshalb geht es langsam hoch und schnell nach unten. Alles, was auf Kredit basiert, ist inhärent instabil.

- “The QTC suggests that neither interest rate reductions nor fiscal expansion, nor reserve expansion, nor structural reforms would be able to stimulate nominal GDP growth. Based on this model I proposed in 1994 and 1995 that a new type of monetary policy be implemented in Japan, which aimed not at lowering the price of money, or expanding monetary aggregates, but at the expansion of credit creation for GDP transactions. (…) I suggested in numerous publications that the central bank purchase non-performing assets from the banks to clean up their balance sheets, that the successful system of ‘guidance’ of bank credit should be re-introduced, that capital adequacy rules should be loosened not tightened, and that the government could kick-start bank credit creation and thus trigger a rapid recovery by stopping the issuance of bonds and instead entering into loan contracts with the commercial banks.” – bto: wobei ich denken würde, dass die Ausgabe von Bonds, die von Banken gekauft werden, auch neues Geld schafft?

- “My articles caused consternation among economists of diverging schools of thought. The Keynesians, such as Richard Koo, disputed that further monetary stimulation of any kind was needed and that fiscal policy on its own was going to be ineffective. The government listened to Mr Koo, and Japan continued to expand its national debt in massive spending programmes, while credit growth continued to stagnate. So did the economy. Monetarists, such as Peter Morgan or Alan Meltzer, likewise argued that a lack of bank credit was not a problem and ‘quantitative easing’ in the form of credit creation was not needed. Instead, they argued, an expansion in bank reserves at the central bank would do the job. But massive reserve expansions failed to make any impact and due to stagnating bank credit, economic growth remained well below its potential for most of the following decade and a half. Supply-side economists and proponents of real business cycle models argued that a lack of bank credit could not be the problem — after all, their models did not include banks! I warned during the 1990s that fiscal expansion funded by bond issuance was likely to crowd out private demand, that the expansion of bank reserves would have no impact as idle reserves do not translate into bank credit growth when banks are risk-averse, and that structural reform, if able to increase productivity (which is doubtful) would merely boost potential growth, while Japan’s economy had remained in recession due to a lack of demand.” – bto: Vor allem geben Banken dann keine Kredite, wenn ihr Eigenkapital eigentlich schon weg ist. Es leuchtet aber ein, dass es um Kreditwachstum geht. Warum Anleihen nicht zählen? Vermutlich, weil die Bank beim Kauf kein neues Geld schafft. Beim Kredit verlängert sie die Bilanz, beim Kauf von Anleihen handelt es sich um einen Aktivtausch.

- “This did not stop the Bank of England from adopting a similar policy in March 2009, with the variation that bond purchases would be made from the non-bank private sector. Better still would have been to boost bank credit by directing any central bank asset purchases to non-performing bank assets. As a result, UK-style QE also failed as bank credit growth continued to stagnate (Lyonnet and Werner, 2012). Meanwhile, Ben Bernanke, who participated in the debates on Japanese policy in the 1990s, seemed to have listened more carefully: In his January 2009 speech at the LSE he insisted that the Fed was not engaging in Bank of Japan-style QE, since reserve expansion would not work, and instead was pursuing a policy more directly targeting credit, which he called ‘credit easing’. This seemed to take us full circle to the original meaning of QE. And the US purchases of non-performing bank assets did seem to do the job of allowing banks to create credit again (with credit growth reaching over 5 per cent by early 2013, and the US economy recovering).” – bto: Vereinfacht gesagt geht es darum, die Kreditvergabe zu fördern, weil nur die Kreditvergabe zu Mehrnachfrage führt.

- “(…) a successful quantitative monetary stimulation policy needs to be ‘designed to incentivise banks and building societies to boost their lending to UK households and private non-financial corporations — the “real economy”’ or CR of equation (2). (…) Direct targeting of bank credit by the central bank, relaxation not tightening of capital adequacy rules and, most of all, switching the funding method of the public sector borrowing from bond issuance to borrowing from banks, remain surer bets.” – bto: weil damit die Kreditmenge wächst. Allerdings muss man dann immer noch dafür sorgen, dass diese Kredite in die Realwirtschaft fließen und nicht der Spekulation dienen.

- “The same applies to Europe. Nominal GDP contractions, record unemployment and widespread corporate bankruptcies in Ireland, Portugal, Spain and Greece are driven by credit contractions. Governments can end this by adopting true quantitative easing, easiest in the form of stopping bond issuance and instead borrowing from the banks in their countries.”

Ich denke, es ist wichtig, diese “Kredit = Geld-Logik” aufzunehmen für die Diskussion um Inflation und Wachstum. Um eine realwirtschaftliche Wirkung zu entfalten, müssten wir zwingend darauf achten, dass das neue Geld wirklich zusätzliche Nachfrage schafft. Ich denke, wenn die Notenbanken direkt den Staaten Kredit geben, machen sie genau das.

→ res.org.uk: “Quantitative Easing and the Quantity Theory of Credit”, 1. Juli 2013

Dies zur Einstimmung auf ein interessantes Gespräch morgen an dieser Stelle.

>> bto “Ich denke, wenn die Notenbanken direkt den Staaten Kredit geben, machen sie genau das.”

Das geschiedt doch laufend und reichlich. Nur was macht der Staat daraus? Wahlgeschenke! sic!

Das Problem ist obendrein, dass Wahlgeschenke primär für die alte Bevölkerung gemacht werden, die entweder die Rente schon vor Augen oder schon in Rente ist und dementsprechend wenig Interesse an der Zukunft hat. Obendrein ist diese Klientel vermögender, was den unproduktives Einsatz weiter erhöht.

@ markus

Richtig.

Daher ist das Mehrheits-Motto in diesem Land:

Bewahren und sichern.

Aufbruch mit Risiko ist etwas für andere, die Chinesen z. B.

@ markus

die mehrheit der rentner hat deutlich weniger als etwa 1200€. wenn diese etwas mehr geld bekommen, dann würden sie mehr konsumieren. dies ist auch so in der übrigen bevölkerung.

ist es nun besser den konsumenten mehr geld zu geben, oder den unternehmen?

wozu werden die banken und unternehmen gerettet? mit dieser gleichen geldsumme, würde der konsument einkaufen und das geld in den umlauf bringen. die banken mit diesen gelde sind angewiesen, dass kredite getätigt werden.

mir ist klar, dass dies konträr zu den interessen des bankensystems wäre.

>> “The effect of credit creation depends on the use of money”

>> “Credit used for productive transactions aims at income growth and is sustainable; credit for asset transactions aims at capital gains and is unsustainable.”

Genau so ist es! In diesem Zusammenhang verweise ich auf mein hier schon mehrfach verlinktes Buch “Wirtschaft und Finanz für meinenSohn“ (ISBN 978-3-8370-6890-0). Einige Kernsätze daraus:

„ … Relevant ist die Frage nach dem Unterschied zwischen Geld und Kapital. Es ist nämlich nicht dasselbe. Man kann unendlich reich an Geld und anderen Werten sein, ohne Kapitalist zu sein, und man kann Kapitalist sein ohne viel echtes eigenes Eigentum.

Worin liegt also der Unterschied? Geld wird ausgegeben, Kapital wird eingesetzt. Geld ist dann weg, in anderen Händen, Kapital kommt zurück in Form von Abschreibung und Gewinn. … “

„ … Kapitalbildung folgt einem konträren Ansatz. Geld wird nicht ausgegeben, sondern eingesetzt, um mit eigener sowie bezahlter Arbeit und unternehmerischer Initiative mehr zurückzuerhalten. Aus Geld wird Kapital. … „

„ … Stehen wir vor dem Ende des Kapitalismus, wie heute vielerorts diskutiert oder sogar gewünscht wird? Ich kann es mir nicht recht vorstellen. Wir werden im Gegenteil noch viel mehr Kapitalismus brauchen. Die Weltbevölkerung wächst, Arbeitsplätze müssen in nie gesehener Zahl geschaffen werden. Gleichzeitig wachsen die Kosten für einen neuen Arbeitsplatz ungebremst weiter. … Das kann nicht ausschließlich über Kredite finanziert werden, Kapital muss gebildet werden, d.h. Geld muss zu Eigenkapital werden. Es ist eine politische Grundsatzfrage, wer die Kapitalbildung übernimmt. Der Staat kann es nicht, der Staatskapitalismus ist völlig diskreditiert. Nur das unternehmerische Individuum, einzeln oder im Verbund, kann dies erfolgreich besorgen, zumindest in unserer gegenwärtigen Gesellschaftsordnung. … „

Dem ist nichts hinzu zu fügen. Ich habe mich bemüht, ökonomische Zusammnhänge allgemein verständlich unters Volk zu bringen, da streng wissenchaftliche Diskurse (z.B. bto) nicht ankommen und daher zu einer Umkehr der breiten Meinungsbildung nichts beitragen können.

Ich erwarte das morgige Gespräch mit Interesse.

Und was sagen Sie, wenn ich provokant feststelle, dass der real existierende Kapitalismus genauso gescheitert ist wie der real existierende Sozialismus?

@ markus

Bitte definieren Sie, was Sie unter Kapitalismus verstehen. Ihr Einwand lässt vermuten, dass das Missverständnis schon dort beginnt.

@Bauer:

Definieren Sie doch was Sozialismus ist ;).

Naja. Für mich ist Marktwirtschaft nicht gleich Kapitalismus. Ich habe nicht gesagt, dass die Marktwirtschaft scheitern wird. Genausowenig habe ich gesagt, dass irgendein theoretisches Kapitalismuskonstrukt scheitern wird. Das kann nicht scheitern, weil es nicht real existiert.

Für mich ist die natürliche Entwicklung unseres Wirtschaftssystems der real existierende Kapitalismus. Was soll es sonst sein? Es ist kein Sozialismus, kein Marxismus, kein Kommunismus. Solange alles gut läuft, wird es als Kapitalismus gepriesen, wenn es schlecht läuft, ist es was anderes?

Wer auf den real existierenden Sozialismus (zurecht) hinabschauen, der kann nicht andererseits den real existierenden Kapitalismus anders behandeln.

@ Bauer, @ markus

Für die Antwort bedarf es keiner Definition.

Es genügt festzustellen, dass das System, das Ansprüche erfüllt, sie nicht mehr wie gewünscht erfüllt aus welchen Gründen auch immer. Ob sie in der Leistung des Systems oder bei den Ansprüchen, die an das System gestellt werden, oder bei beidem zu suchen sind, ist erst einmal unerheblich.

Aus der Nichterfüllung erwächst der BEDARF für VERÄNDERUNGEN.

Derartige Veränderungen sind im Gange und werden aus dem System – nennen wir es ruhig Kapitalismus, auch wenn es längst kein “reiner” mehr ist -, ein anderes System machen.

Soweit ich es erkennen kann, wird dies ein System sein, das als INTERVENTIONISTISCHER ZENTRALISMUS zu bezeichnen ist.

„bto: deshalb auch die Idee von Adair Turner und anderen, die Staatschulden in der Bilanz der Notenbank einfach zu annullieren.“

Ich bin mir nicht so sicher, ob dieser Vorschlag von Turner & Co. bis zu Ende gedacht ist. Eine solche Operation führt wegen ihrer Höhe zu einem negativen Eigenkapital der Zentralbank und somit für sehr lange Zeit zu 0,00 EUR Gewinnausschüttung an den Staatshaushalt. In Höhe der Annullierung müssten also letztlich im Zeitablauf neue Schulden aufgenommen werden oder aber Kürzungen im Haushalt vorgenommen werden. Wer die Schulden loswerden will, der muss auch die korrespondierenden Vermögen loswerden oder aber sich aus den Schulden herausinflationieren. Beides ist letztlich eine fiskalische Operation.

„Dies zur Einstimmung auf ein interessantes Gespräch morgen an dieser Stelle.“

Hier zwei weitere Links zur Einstimmung. Ein aktuelles ausführliches Interview mit Werner von vor einem Monat: https://youtu.be/1a6H7xZvC5Q

Und als zweiten Link eine Q&A Session von vor zwei Jahren mit Werner, White und Kotlikoff mit Fragen von Martin Wolf et al.: https://youtu.be/_RWXrQqENvg

LG Michael Stöcker

Ich habe nur die ersten paar Zeilen gelesen und nun gehe ich Gold kaufen.

————–

Vielleicht doch noch den einen Satz (ich kann es nicht lassen):

Wenn ich den Zentralbanken erlaube, Staaten und Banken letztlich grenzenlos zu finanzieren, dann wird dies auch passieren, grenzenlos, und zwar am Ende im völlig übertriebenen Maße. Allein das sollte genügen, um QE auf lange Frist sehr, sehr kritisch zu betrachten.

Treffer.

Denken sie daran, das Gold in bar zu kaufen.

„Durch diese Kreditlenkungspolitik erzielte Japan sein Wirtschaftswunder, wurde die kleine Insel Taiwan ein Wirtschaftsgigant, eroberte Korea die Weltmärkte und wurde China schließlich eine globale Wirtschaftsmacht, die der USA den Rang abläuft.“

RICHTIG !

China wird diese Lenkungspolitik geziehlt weiterführen und die schwächen des Westens gezielt nutzen, um die ZUKUNFTSMÄRKTE zu beherrschen.

Der neue chinesische 5-Jahresplan hält dem Westen diese Lenkungspolitik und die Ziele China’s schön vor Augen.

https://taz.de/Chinas-neuer-5-Jahres-Plan/!5724857/

Die 5G-Technologie und deren SCHNELLE Einführung/Anwendung ist da nur ein Puzzleteil, um die Technologieführung baldmöglichst zu erringen.

Europa ist nur noch ein kleiner Spielball zwischen Amerika und China und blockiert sich bei wichtigen entscheiden selber. Wie der Kampf um 5G abläuft,ist am heutigen ARTE-Beitrag zu sehen.

https://www.arte.tv/de/videos/091146-027-A/mit-offenen-karten/

@weico

Da werden Chinesen der KPch aber noch etwas lernen müssen, statt Viren und Software zu verstreuen

https://youtu.be/U6LBl6cspV0

@ruby

Sie lern(t)en und kopier(t)en von den Amerikanern,Israelis,Nordkoreanern,EUROPÄERN usw. wieman “Online-Durchsuchungen” und (Gefahrenabwehr) macht . Ob bei ihrem eigenen Volk oder im Ausland.

https://de.wikipedia.org/wiki/Online-Durchsuchung

Auch auf diesem Gebiet werden die Chinesen,durch ihre EIGENEN riesigen Datenmengen (aus Bezahldiensten) und deren schnellen Vernetzung ( 5G) bald die technologische Führerschaft übernehmen…

Zwei Einrichtungen die nicht ausgleichend mit Kreditvergaben umgehen und wirtschaften können :die privaten Banken und die staatlichen Haushalte.

Welch ernüchternde Schlussbilanzen hier wie dort in den abgelaufenden Jahren.