Zinsen: Null Zukunft?

Heute Morgen hatten wir die FT mit der Aussage, dass die Zinsen noch lange tief bleiben. Doch warum sind die Zinsen eigentlich so tief? Dieser Beitrag erschien zum ersten Mal am 23. August 2016 bei bto, ist aber immer noch hochaktuell:

Warum sind die Zinsen so tief? Dieser Frage bin ich bei bto schon öfter nachgegangen:

→ Säkulare Stagnation als Grund für tiefe Zinsen?

→ Zinsen hoch oder runter – was kommt?

→ Doch Freispruch für die Notenbanken?

→ Niedrigzinsen aus Mangel an sicheren Anlagen in überschuldeter Welt

→ „Tiefe Zinsen, bis der Ketchup spritzt“

→ Niedrigzinsen: Die Badewannen-Theorie springt zu kurz

Nun kommentiert die Schweizer Handelszeitung eine Studie der Bank of England, die eine sehr gründliche Analyse der tiefen Zinsen vorgenommen hat. Zwar taucht dabei das Problem der Überschuldung nicht auf, dennoch ist der Beitrag eine wesentliche Ergänzung. Schauen wir uns die sehr gute Zusammenfassung an:

- “Zinsbewegungen zu verstehen, ist unglaublich schwierig. Unzählige Anleihenhändler versuchen tagtäglich, sich einen Reim auf das Wirtschaftswachstum, auf die Geldpolitik und auf all die anderen Dinge zu bilden, welche die Zinsen beeinflussen. Selten gelingt dabei, alle Faktoren auf einmal in den Griff zu kriegen.” – bto: was auch die vielen Beiträge oben beweisen.

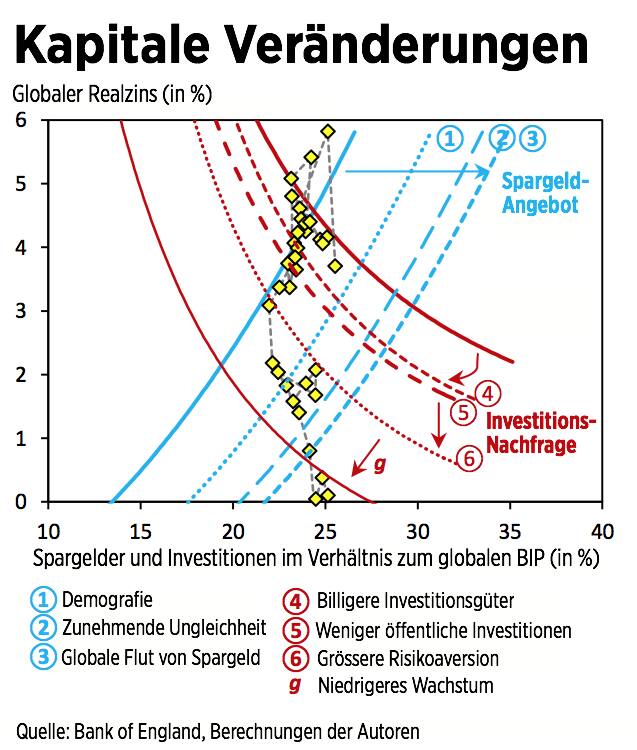

- “Anleger mögen gerne viel Zins für ihre Spargelder erhalten – je höher die Zinsen sind, desto mehr Kapital wird angeboten. Firmen und Staaten dagegen mögen für Investitionen und Staatsausgaben gern wenig Zins bezahlen – je höher die Zinsen, desto weniger Kapital wird nachgefragt. Dies ist die Konstellation, die auf der linken Hälfte der folgenden Grafik abgebildet ist. Der Gleichgewichtszins ergibt sich auf dieser Grafik an der Kreuzung der blauen Kurve (Spargeldangebot) und der roten Kurve (Investitionsnachfrage) – also am Punkt, wo gerade gleich viel Kapital nachgefragt wie angeboten wird. Er lässt sich auf der vertikalen Achse ablesen (auf der horizontalen Achse sind das Spargeldangebot und die Investitionsnachfrage im Verhältnis zum globalen BIP aufgeführt).” – bto: Das ist die Badewannen-Theorie.

“Für den Fall werden sieben Faktoren verantwortlich gemacht – drei davon betreffen die Angebotsseite, vier die Nachfrageseite:”

- “(…) 1970 waren rund 48 Prozent der Bevölkerung zwischen 20 und 65 Jahre alt, 2010 waren es 57 Prozent. Entsprechend war verhältnismässig viel Einkommen vorhanden, das nicht konsumiert, sondern als Spargeld angelegt werden wollte. Die Demografie ist laut Studie dafür verantwortlich, dass die Zinsen über die letzten 35 Jahre um rund 90 Basispunkte zurückgegangen sind.” – bto: Dabei fällt die Hoch-Zeit der Erwerbsbevölkerung oft auch noch mit schuldenfinanzierten Spekulationsblasen zusammen, so in Japan und auch in der Eurozone.

- “Zunehmende Ungleichheit: Wer mehr verdient, legt verhältnismässig mehr Geld beiseite. (…) Der Wendepunkt hin zu einer ungleichen Einkommensverteilung lässt sich in vielen Ländern in den späten siebziger und frühen achtziger Jahren verorten, wobei vor allem die USA und Grossbritannien herausstechen. Insgesamt beziffern die Forscher den davon ausgehenden Effekt auf die Zinsen auf 45 Basispunkte.“ – bto: Das ist sicherlich richtig, wobei man bei den Ursachen für die Ungleichheit genau hinsehen muss, wie hier immer wieder dargelegt.

- “(…) begannen viele Schwellenländer in den Nullerjahren mit dem gezielten Aufbau von Währungsreserven. Man setzte auf den Export und legte die Überschüsse auf dem globalen Finanzmarkt an. In Kombination mit den hohen Rohstoffpreisen ist dadurch ein Überhang an Spargeldern aus den Schwellenländern entstanden, und zwar im Umfang von 1 bis 2 Prozent des BIP. Laut der Studie ist dieser Effekt für einen Zinsrückgang von rund 25 Basispunkten verantwortlich.” – bto: Das ist der berühmte “savings glut”, den vor allem Bernanke für die tiefen Zinsen verantwortlich macht.

- “(…) der Preis von Investitionsgütern im Verhältnis zu den Konsumgütern um etwa 30 Prozent zurückgegangen. (…) Studien beziffern den Nachfragerückgang bei den Investitionen auf rund 1 Prozent des globalen BIP. Die Forscher der Bank of England schätzen, dass dieser Nachfragerückgang auf dem globalen Kapitalmarkt einen Zinsrückgang von rund 50 Basispunkten ausgelöst hat – was weitere 11 Prozent am gesamten Fall der Zinsen seit 1980.” – bto: was auch daran liegt, dass die Investitionen sich nicht in höherer Produktivität niederschlagen.

- “Zusammengezählt gehen die Bank-of-England-Ökonomen davon aus, dass die geringere Investitionsbereitschaft des öffentlichen Sektors sich in einem Rückgang von 20 Basispunkten bei den Zinsen niederschlug.”

- “Je geringer die Toleranz von Anlegern gegenüber Verlusten ist, desto grösser werden die sogenannten Spreads, also die Renditeunterschiede zwischen Anlagen, die als risikolos empfunden werden und Anlagen, die grösseren Schwankungen unterworfen sind. (…) Beim globalen Gleichgewichtszins hat die grössere Risikoaversion seit 1980 jedenfalls einen Rückgang um etwa 70 Basispunkte ausgelöst.” – bto: weil die Regulierung Pensionskassen und Versicherungen in diese Anlageformen zwingt.

- “Unerklärt bleiben laut den Forschern etwa 50 Basispunkte – also 11 Prozent des Gesamteffekts. Dies könnte auf die Politik der Notenbanken hinweisen, die mit ihren Käufen von Staatsanleihen seit der Krise versucht haben, die langfristigen Zinsen niedrig zu halten.” – bto: Und der Anteil könnte noch höher sein.

“Unter dem Strich scheinen die Resultate plausibel”, meint die Handelszeitung. Ich denke zu Recht. Was mir aber noch fehlt, ist die Wirkung der hohen Verschuldung, die ebenfalls das Wachstum dämpft. Das dürfte ein wesentlicher Faktor sein, der zugleich die Vermögensverteilung beeinflusst.

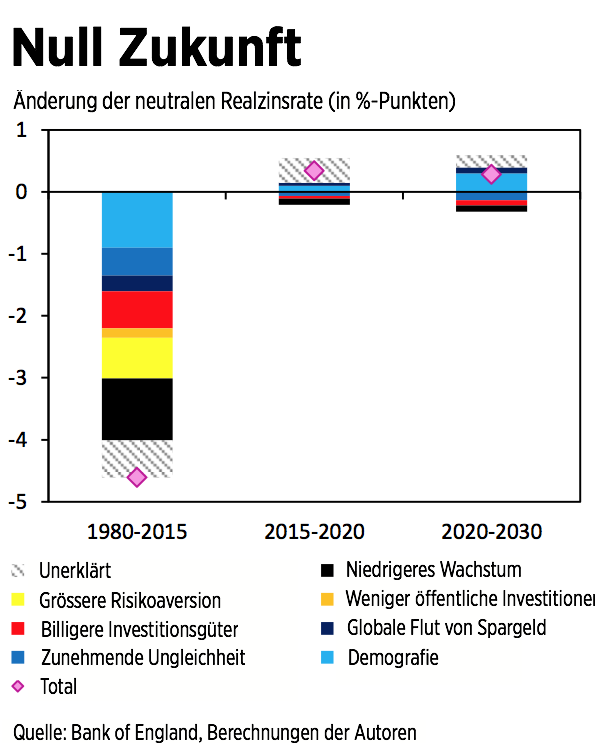

Mit ihrem Modell versuchen die Autoren, die Zukunft vorherzusagen. Nach dem Motto, kenne ich die Input-Faktoren, kann ich auch das Ergebnis modellieren. Etwas Ähnliches hat die Bank Barclays vor einiger Zeit gemacht. So sieht das Ergebnis aus:

- “‚Vielleicht bei einem Prozent oder knapp darunter‘ würden die Realzinsen in Zukunft liegen, schreiben die Ökonomen in ihrem Papier. Das wäre nur wenig mehr als die aktuellen null Prozent, bei denen der neutrale Gleichgewichtszins in der Einschätzung der Forscher aktuell steht.”

- Keiner der oben identifizierten Faktoren ändert sich demnach in den kommenden 15 Jahren. “Damit sich das pessimistische Szenario dieser Studie nicht bewahrheitet, bräuchte es in den kommenden Jahren allerdings einiges. Allen voran müssten sich die Wachstumsaussichten deutlich aufhellen.“ – bto: Eiszeit eben.

- “Konkret müssten sich die Industrieländer zusammenraufen und eine ganze Reihe von Strukturmassnahmen ergreifen. Speziell in der Eurozone bräuchte Vorstösse zur Liberalisierung der Dienstleistungsmärkte und zur Flexibilisierung der Arbeitsmärkte, um die Erwerbslosigkeit einzudämmen. China müsste auf der anderen Seite der Welt ruckzuck sein Wachstumsmodell umstellen, um eine Wachstumsverlangsamung in den kommenden Jahren zu vermeiden – weniger staatliche Schwerindustrie, mehr Marktwirtschaft und High-Tech. Schwellenländern wie Brasilien, die Türkei oder Russland müssten wiederum deutliche Fortschritte auf der institutionellen Ebene machen, also bei der Verminderung von Korruption, bei der Verbesserung der Rechtssicherheit und bei der generellen Rechtsstaatlichkeit.” – bto: Wahrscheinlichkeit? Gegen null.

→ Handelszeitung: “Fünfzehn magere Jahre für Sparer”, 10. August 2016

@Alexander – Schwellenland Brasilien

Die knappe aber präzise und zugleich schonungslose Beschreibung dieses Landes scheint beispielhaft für viele andere Entwicklungs- und Schwellenländer zu sein. Es wird ja auch im Kommentar kurz angedeutet – Schwarzafrika.

Ein Blick auf unser Land:

Warum war Deutschland so erfolgreich? Insbesondere nach dem 2. WK.

In den Westzonen, der späteren BRD, existierten von Anfang an sichere Eigentums- und Verfügungsrechte und die soziale Marktwirtschaft garantierte wirtschaftliche Freiheit, die Arbeitsanreize für alle setzte. In der jungen BRD kamen von Anfang an Rechtsstaatlichkeit, Rechtssicherheit, und die Gewaltenteilung hinzu; dazu eine Politik, die zu politischer Stabilität geführt hat und die am Gemeinwohl orientiert war; weitestgehend jedenfalls. Dazu ein effektiv funktionierender, korruptionsfreier öffentlicher Dienst. Sowie eine Bundesbank, die für stabiles Geld sorgte.

Dazu in der Bevölkerung:

Grundlegende positive Einstellungen zu Arbeit, Eigenverantwortung, Eigeninitiative, Mobilität, Fleiß, Leistungsbereitschaft, Sparsamkeit, nützlich-effizienter Umgang mit knappen Ressourcen, Bildungs- und Ausbildungsstreben, Kreativität und wirtschaftlicher Wagemut, eine Wirtschaftsgesinnung etc.; dazu metaphorisch formuliert: ein langer Atem, Stehvermögen, die Fähigkeit, Rückschläge wegzustecken. Weitere Stichworte: Berufsethos, Disziplin, Gewissenhaftigkeit.

Dieses alles hat uns zu einer leistungsfähigen, innovativen, wettbewerbsfähigen Industrie- und Dienstleistungsgesellschaft gemacht. Das ist die kulturelle Tiefenprägung, das notwendige Humankapital, aus der erfolgreiche Nationen und Volkswirtschaften geschnitzt sind; so sieht das kulturelle Kapital, das Sozialkapital aus, mit dem Gesellschaften sich im internationalen Wettbewerb behaupten können.

Alle diese positiven Eigenschaften, Tugenden bei den Römern genannt, sind meines Erachtens im alten Preußen entstanden und durch die Generationen weitergegeben worden. Preußen ist zur europäischen Macht geworden und unter seiner Führung (Bismarck) ist das Deutsche Reich entstanden, „mit Blut und Eisen“. Diese preußischen Staatsprinzipien und dazu die bürgerlichen Tugenden sind auf alle deutschen Lande ausgedehnt und von diesen übernommen worden.

Dieser knapp skizierte Zustand der deutschen Gesellschaft in ihrem politisch-gesellschaftlichen, wirtschaftlichen und kulturellen Sosein ist – hegelianisch formuliert – eine Entäußerung des Geistes, der in der Bevölkerung, in diesem Land herrscht.

Ich hör mal auf. Ich geh jetzt ein „Wiesenbier“ – Löwenbräu – beim Josef im Biergarten Stoffeln trinken.

Live aus der UB Düsseldorf

Bakwahn

@Bakwahn

Gunnar Heinsohn sieht uns Europäer auf dem Weg hinab zum Niveau Brasiliens. Praktisch alle Themen auf “bto” spiegeln die Fehler wieder, die gelöst werden müssen um das zu verhindern.

Ich mag meine (bayrische) Heimat, zweifle aber an der Einsicht meiner Mitmenschen, die noch nicht bereit sind der Gefahr entgegen zu treten.

Ehrlich wünsche ich mir, dass wir Deutschen “uns” wieder finden um unser Schicksal positiv zu erfüllen. Falls nicht, sind deutsche Tugenden weltweit willkommen. Im Süden Brasiliens gab es keine Sklaverei, gibt es keine Favelas aber europäische Gemeinden die, wen wundert es, einen eigenen Staat gründen wollen….. https://amerika21.de/2017/09/186242/referendum-unabhaengigkeit-suedbrasilien

Pommern in Südbrasilien: https://www.youtube.com/watch?v=U7z5l8tRDd0

Abraços – (Beste Grüße)

Alexander

Man könnte sagen, dass Unternehmen immer investieren wenn es sich lohnt.

Man könnte fragen wie lange Unternehmer Leitzinsen in ihren Unternehmen schlagen, d.h. doppelt soviel Rendite einfahren, wie der zu 100% fremdfinanzierte (Zombie) Konkurrent?

Man könnte fragen, warum Geldpolitik die politische Reformunfähigkeit durch niedrige Zinsen und Überangebot von Kapital zu kompensieren versucht, denn Investitionen benötigen Arbeitskräfte = demographisches-, bildungs-, Lohn(neben)kosten-problem..

Ich glaube nicht, dass zu wenig investiert wird, nur dass die Investitionen in Europa / USA keinen Sinn machen und stattdessen in Asien, Osteuropa statt fanden. So arbeitet der Merkantilismus, billig produzieren und teuer verkaufen – gerne an Orten wo sich Konsum günstig finanziert.

Bei unserer Überflussgesellschaft mangelt es an gar nichts, höchstens an Konsumenten.

Natürlich leidet Binnenkaufkraft unter schwachen Löhnen, aber das ist wieder das politische Problem von Sozialsystemen und Wertschöpfungsflucht in weniger regulierte (sozialdemokratisierte) Länder….

Ich glaube nicht an den Schritt aus der Industriegesellschaft in die nächste Entwicklungsstufe, sondern an den Rückfall in ärmere Verhältnisse, sobald qualifizierte Arbeitsplätze (Hochlohn) durch prekäre Dienstleistung ersetzt wurde. Leider ist das ein politisches Ziel – halt gut verschleiert… http://www.achgut.com/artikel/tyssen_krupp_hurra_deutschland_wird_kohlenstoffbefreit

•„Konkret müssten sich die Industrieländer zusammenraufen und eine ganze Reihe von Strukturmassnahmen ergreifen. ” – bto: Wahrscheinlichkeit? Gegen null.

-> der letzte macht das Licht NICHT aus – der EEGSteuerersparnis für Großverbraucher geschuldet.

>Ich glaube nicht, dass zu wenig investiert wird, nur dass die Investitionen in Europa / USA keinen Sinn machen und stattdessen in Asien, Osteuropa statt fanden.>

Es wird insgesamt zu wenig investiert, z. B. wird in Afrika nicht genug investiert.

Sie haben aber recht, was Europa und die USA betrifft.

Wenn China Wachstumsraten von 6% hat, kann man nicht sagen, dort zu wenig investiert wird.

Einen erheblichen Anteil am dortigen Wachstum und auch dem in anderen Schwellenländern haben die Investitionen, die dort durch europäische und amerikanische Unternehmen getätigt wurden.

Schwellenland ist ein Zauberwort, das auch mich in seinen Bann gezogen hatte. Zum Glück sind die BRICS weit weg, so dass man Illusion kaum prüfen kann.

Im Falle von Brasilien war es mir erlaubt und das Ergebnis war so ernüchternd wie die Seite 1 der dt. IHK Sao Paulo Broschüre für den Markteintritt in Brasilien. Die deutliche Warnung bloß nichts zu produzieren und sich auf Handel zu beschränken hat ernste Hintergründe. Alles ist so sehr überreguliert, dass jeder Investor in Anlagen zum Opfer absinkt. Nicht nur gegen den Staat, sondern auch gegen kriminelle Banden samt Schutzgeldforderungen. Aussteigen unmöglich, da der Kapitalverkehr der Willkür der brasilianischen Zentralbank unterliegt.

Ein möglicher Kunde meinte abwinkend, er könne trotz Zoll und Fracht billiger aus Korea importieren, als in Brasilien gefertigte Waren zu bezahlen…Rechtssicherheit, Fachpersonal, Zulieferung von allem, Ersatzteile, Service – ja nicht einmal der Strom ist zuverlässig. Wenn es normalen Starkregen gibt, fallen schon mal 3000 Ampeln in Sao Paulo aus. Ganze Stadtviertel sind für Wochenenden ohne Strom, weil herabfallende Äste die marode Kabelinfrastruktur zerstörten.

Dafür Immobilienspekulation an allen Orten, trotz minderwertigster Bauausführung. Pfusch ohne Ende, den das tropische Klima oder die salzige Luft an der Küste schnell zu Tage fördern….u.v.a.m….

—

Wenn Brasilien mit solchen Problemen zu kämpfen hat, ist die Lage für Afrika absolut,total, für alle Ewigkeit aussichtslos.

Wie wertvoll kulturelle Entwicklung, tiefe und breite Ausbildung als Normalzustand, Versorgungssicherheit und Rechtssicherheit sind, lernt man erst in diesen Entwicklungsländern.

Die Sünde die dt. Politik an ihrem Staatsvolk begeht – durch Zuwanderung aus Gebieten weit unterhalb von Entwicklungsländern könnte deshalb größer nicht sein.

Die Deutschen sind nicht dümmer geworden, nur beginnt sich in gewissen Schichten die demokratische Mehrheit an bildungsfernen Zuwanderern durch zu setzen. D. h. die Lese, Rechtsschreib-, Rechenschwäche ist zwar kein Hindernis für den Schulabschluss, aber der gesprochene Ethnolekt macht das Verständnis von Ausbildungsinhalten unmöglich…mit allen Konsequenzen für unsere Qualitätsfähigkeit….etc….

Auf jeden Fall werden die Zentralbanken die gesellschaftlichen Problem der Welt nicht lösen.

(Nach der Kreditsause der 1960/70er Jahre, dem Militärputsch und der Demokratisierung benötigte Brasilien zwei Währungsreformen um von der Hyperinflation (2000% p.a.) Anfang der 1990er Jahre zu genesen.)

[Dauer einer Firmengründung in:

Neuseeland ~ 1 Tag

Deutschland ~ 15 Tage

Brasilien ~119 Tage

https://www.brandeins.de/archiv/2012/nichtstun/die-welt-in-zahlen/ ]

@Alexander: volle Zustimmung! Die einzig wahre Wachstumslokomotive der Welt wäre ein kultureller und politischer Wandel in Lateinamerika, Afrika und weiten Teilen Asiens (z.B. Naher Osten) analog zu China unter Deng Xiao Ping oder Singapur unter Lee Kuan Yew. Und den sehe ich leider nicht. Dann wäre auch die Eiszeit vorbei. Das bleibt wohl eine unrealistische Utopie.

@ Alexander + Wolfgang Selig

Klar, die Potenziale für materielles Wachstum liegen woanders.

Bei uns wird es durch Ineffizienz geschwächt.

Wir würden stärker wachsen, wenn die Bürokratisierung bei uns – supranational durch die EU, national durch Schließung von vermeintlichen Gerechtigkeitsdefiziten – abgebaut würde.

Dass sich hier etwas tut, halte ich für eine unrealistische Utopie.

Meine Meinung zum Eiszeitniveau der Zinsen ist kurz und knapp: Gott sei Dank.

Warum? Da eine Weltfiskalpolitik aufgrund des Steuerwettbewerbs der Nationen (Stichworte: Steueroasen, Steuerumgehung, Transferpreisgestaltung, etc.) politisch absolut unrealistisch ist, regelt die Linderung der wirtschaftlichen Ungleichheit jetzt einfach zu einem Teil der Markt. Und das heißt, dass vermögende Institutionen und Privatleute weltweit ganz einfach schlechter durch niedrigere Zinsen für die Überlassung von Kapital entlohnt werden, so dass man nicht mehr so einfach nur von seinen Ersparnissen leben kann, sondern aktiv etwas unternehmen oder kürzertreten muss. Das ist keine Beruhigung für den einzelnen selbstständigen (und womöglich gesundheitlich schon angegriffenen) Unternehmer, der seinen beginnenden Ruhestand mit wesentlich weniger Kapitaleinkünften als 20 Jahre vorher geplant bestreiten muss, aber insgesamt verringert es die Zahl der Personen auf der Welt, die sich auf ihren Kapitaleinkünften “ausruhen” können. Sozialpolitisch m.E. nicht die schlechteste Variante. Außerdem stärkt es umlagefinanzierte Zwangssysteme wie die deutsche Rentenversicherung, die jahrelang gegenüber kapitalmarktfinanzierten Systemen wie privaten Rentenversicherungen massiv im Nachteil waren.

Sie argumentieren um die Ecke rum und liegen damit falsch:

>Und das heißt, dass vermögende Institutionen und Privatleute weltweit ganz einfach schlechter durch niedrigere Zinsen für die Überlassung von Kapital entlohnt werden, so dass man nicht mehr so einfach nur von seinen Ersparnissen leben kann, sondern aktiv etwas unternehmen oder kürzertreten muss.>

Es gibt natürlich eine „Entlohnung“ durch die niedrigen Zinsen, aber die ist ANDERS als beim Regelverhalten in einer „normalen“ Wirtschaft, wo sie durch erfolgreiches Investieren erfolgt.

Durch andauernd niedrige Zinsen STEIGEN die Assetpreise, was als eine Art Entloh-nung (bei Nichtstun) für die Vermögenden angesehen werden kann. Sie können sich zwar nicht auf den Kapitaleinkünften ausruhen (leiden bei geringer Inflation aber auch nicht sonderlich), wohl aber können sie gut davon leben, wenn sie diese z. B. nach und nach verkaufen – was aber VORAUSSETZT, dass es keinen Crash gibt.

Keine Investitionen und ein wahrscheinlicher Einbruch bei den überhöhten Vermö-genspreisen:

Es ist nicht gut, dass die Zinsen so niedrig sind.

Das sehe ich anders. Ihre Argumentation passt kurzfristig bei Aktien und Immobilien, nicht aber bei festverzinslichen Papieren bzw. Sparguthaben, v.a. bei jahrzehntelanger Eiszeit. Und wer zum Verkauf gezwungen ist, verringert seinen Vermögensstock. Natürlich wären höhere Zinsen ohne geldpolitische Verzerrung besser – hier stimme ich Ihnen zu. Aber dazu müssten zuerst die Ungleichgewichte in Vermögensverteilung und Besteuerung beseitigt werden. Und solange das nicht passiert (und davon muss jeder realpolitisch denkende Mensch ausgehen), bleibe ich bei meiner These. Wenn Sie mir nicht glauben, empfehle ich die Kontaktaufnahme mit einer Pensionskasse oder Kapitallebensversicherung Ihrer Wahl.

@ Wolfgang Selig

Meine Argumentation passt auch auf festverzinsliche Wertpapiere, die aufgrund der niedrigen Zinsen und der Niedrigzinspolitik der Notenbanken ebenfalls im Wert gestiegen sind.

Es gilt nicht für die Sparguthaben, weil die bei Niedrigzinsen nominal praktisch nicht im Wert steigen können.

Insofern sind die reinen Geldsparer, also die mit Sparbuch, RELATIV schlechter als die Besitzer von Aktien, Immobilien und Anleihen „entlohnt“ worden.

Sie sind aber gleichwohl ABSOLUT nicht wirklich schlecht gefahren, weil die Inflation eben auch nicht hoch ist.

Es wird bezüglich der Sparguthaben sehr oft von Enteignung gesprochen.

Das ist falsch, weil es auf einer Sichtweise beruht, die NUR das nominale Wachstum der Sparguthaben im Blick hat, nicht aber deren Kaufkraft.

@Herrn Tischer: Veto. Wenn die reale Verzinsung sinkt, ist die Bedeutung der Kaufkraft bereits berücksichtigt. Und die reale Verzinsung ist gesunken, da die Nominalzinsen stärker zurückgegangen ist als die Inflation.

Und natürlich steigen Festverzinsliche gerade mit längeren Laufzeiten im Kurs, aber je näher die Endfälligkeit rückt, umso geringer wird der Abstand zum Nominalwert. Ein letztes Mal zusammengefasst (und dann lasse ich es bei diesem Thema gut sein): mir geht es um die ganz lange Perspektive über den 10-Jahreszeitraum hinaus und darum geht es auch im obigen Beitrag. M.E. zurecht, wenn man sieht, wie lange das Niedrigzinsniveau beim Vorreiter “japanischer Yen” schon anhält.

Es gibt die privaten Rentiers, aber nicht an Geldanlagen sondern an inflationierten Vermögenswerten; eben weniger die Mieteinnahme sondern Grundstücksspekulation + Mietshäusern. Mietern muss man zeitig kündigen um den Nachfolgern den erhöhten Bodenzins entsprechend zu berechnen.

Wenn dazu/dadurch Massenkaufkraft fällt ergibt sich für selbstständige Einzelhändler das vorhersehbare Ende zugunsten anonymer Ketten in den Innenstädten der Republik. Vielfalt/Qualität – Fehlanzeige.

Wenn die ganz große Spieler wie microsoft oder apple ihre Erträge heute lieber in Staatsanleihen parken, deutet das nicht nur auf keinen Anlagebedarf in den Produktionsstätten (*) hin und Anlagenotstand im Heimatland, sondern eben auch auf Risikoaversion, denn die Rückzahlung ist “sicher”. Gekauft haben die bestimmt nicht (zu teuer) am Sekundärmarkt..

[ (*) So expansiv China seine Kredite ausweitet, wäre es unklug Gelder investiv zu binden, wenn Lieferanten zinsgünstig leihen… ]

>… je höher die Zinsen sind, desto mehr Kapital wird angeboten. Firmen und Staaten dagegen mögen für Investitionen und Staatsausgaben gern wenig Zins bezahlen – je höher die Zinsen, desto weniger Kapital wird nachgefragt. Dies ist die Konstellation, die auf der linken Hälfte der folgenden Grafik abgebildet ist. Der Gleichgewichtszins ergibt sich auf dieser Grafik an der Kreuzung der blauen Kurve (Spargeldangebot) und der roten Kurve (Investitionsnachfrage) – also am Punkt, wo gerade gleich viel Kapital nachgefragt wie angeboten wird. >

Wäre das die richtige Erklärung, dann hätten wir in den letzten Jahren eine starke ZUNAHME der Investitionen sehen müssen, aufgrund der fallenden Zinsen, wegen des vermeintlich höheren Kapitalangebots, d. h. des Ersparnisüberhangs (savings glut).

Diese Investitionen hat es nicht gegeben.

Die Erklärung ist also falsch.

Die m. A. n. richtige:

Vor allem aufgrund der demografischen Entwicklung hat es WENIGER Konsum und MEHR Alterssparen gegeben mit der Folge, dass sich die Depositen erhöht haben.

WEGEN des stagnierenden bzw. abnehmenden Konsums FEHLT der Anreiz zu investieren (abgesehen davon, dass schon investiert wurde, um Skaleneffekte zu realisieren, d. h. um bei zunehmenden Wettbewerb um die geringere Nachfrage die Kosten pro hergestellter Einheit zu senken und so im Renditewettbewerb erfolgreicher zu sein).

Wenn daher die NACHFRAGE nach Krediten für die Finanzierung von Investitionen GERING ist, kann die das Kapitalangebot, so hoch sein wie es will – was heißt, dass die von den Banken durchaus zu vergebenden Kredite nicht hinreichend für INVESTITIONEN nachgefragt werden. Das gilt auch für profitable Unternehmen, die für Firmenzukäufe und Aktienrückkäufe Kredite aufnehmen. Die Unternehmen, die ihre Bilanzen in Ordnung bringen müssen, nehmen allenfalls Kredite auf, um zu überleben, aber nicht, um zu investieren.

Kurzum:

Das Problem liegt nicht auf der Kapitalangebotsseite, sondern auf der Nachfrageseite für Investitionen.

Dieses Problem hat wiederum seine Ursache in der schwachen Konsumgüternachfrage (natürlich nicht für die Gadgets der Elektronik, wohl aber für langlebige Güter wie große Küchengeräte, Automobile etc.)

Mich wundert schon, dass die Bank of England eine solche Erklärung anbietet.

Das ist umso erstaunlicher als sie schon frühzeitig auf die Geldschöpfung der Banken hingewiesen hat, die zwar nicht vollständig, aber weitgehend von den Depositen unabhänig ist.

Schön, dass ich einen Mitstreiter habe gegen diesen unausrottbaren Unsinn.

Noch als Ergänzung: Auch die massiven Überkapazitäten im Finanzsektor drücken auf das Zinsniveau. Banken buhlen in intensivem Wettbewerb um die letzten soliden Schuldner. Da bleibt für die Geldsparer einfach nichts mehr übrig. Die Marktbereinigung steht noch aus.

Es gibt aber von der BoE (aus dem Untergrund) auch Erhellendes zum Thema: https://bankunderground.co.uk/2017/02/16/low-real-interest-rates-depression-economics-not-secular-trends/.

LG Michael Stöcker