Wenn die Zinsen nun wirklich steigen sollten

Haben wir die Zinswende? Es ist zu früh, dies mit Bestimmtheit zu sagen. Der Bondguru der 1970er-Jahre, Henry Kaufman, alias “Dr. Doom”, denkt ja. Mit Blick auf die hohe Verschuldung ist das aber eigentlich undenkbar. Dennoch lohnt sich die Frage, was denn wäre, wenn. Vor einigen Wochen habe ich hier gezeigt, welche verheerende Wirkung höhere Zinsen auf die Bewertung von fast allen Assetklassen hätten:

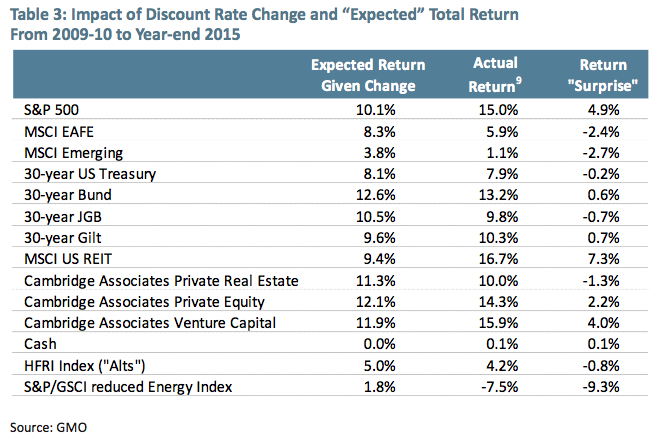

→ Eiszeit an den Kapitalmärkten

Daraus stammt auch diese Abbildung:

Nun nimmt sich die FINANZ und WIRTSCHAFT des Themas an:

- “Finanzwerte, Value-Titel und konjunktursensitive Aktien zeigen seit Kurzem unerwartete Lebenszeichen. Die Börsenlieblinge der vergangenen Jahre – die oft als Anleihenersatz erworbenen Dividendenperlen und Qualitätstitel wie etwa Nestlé oder Roche – bleiben im Gegenzug deutlich zurück.” – bto: und hätten bei einem tatsächlichen Zinsanstieg erhebliches Verlustpotenzial.

- “Jahrelang haben sich Anleger auf langsames Wachstum mit wenig Inflation oder gar Deflation und niedrigen Zinsen eingestellt. Das scheint sich nun allerdings zu ändern. Deshalb kamen Segmente, die von fallenden Zinsen profitierten, jüngst unter Druck.” – bto: Ist es wirklich Zeit, die Eiszeit aufzugeben?

- “Handelt es sich um eine nachhaltige Trendumkehr? Für Christopher Potts, Chefstratege beim Broker Kepler Cheuvreux, ist dies der Fall. Er verweist insbesondere auf die Erholung bei den europäischen Bankaktien: ‘Im Aktienuniversum sind die Finanzwerte das wichtigste Barometer für das Deflationsrisiko in Europa und Japan.’ Die positive Kursentwicklung spiegle die Abnahme der Deflationsängste bei den Anlegern.” – bto: Ich denke, es gab derartige Erholungen in Japan mehrfach in den letzten 20 Jahren …

- “(…) in der Investorengemeinde scheint langsam ein Umdenken einzusetzen. Was vor Kurzem noch ausgeschlossen schien – steigende Zinsen –, wird von den Marktteilnehmern allmählich als mögliches Szenario akzeptiert. Und in den Portfolios umgesetzt.” – bto: Das kann sein. Doch kann die überschuldete Weltwirtschaft höhere Zinsen verkraften?

- “Sollte sich damit tatsächlich die 35-jährige Hausse an den Anleihenmärkten dem Ende zuneigen, ‘sehen wir wahrscheinlich die wichtigste Veränderung im Anlageumfeld unseres gesamten Arbeitslebens’, meint Albert Edwards, Stratege bei Société Générale.” – bto: der bisher mit seiner Eiszeit-These völlig richtiglag.

- “Ein wichtiger Treiber hinter dem Umdenken sind für ihn die stärker werdenden Signale, dass die Fiskalpolitik anstelle der Geldpolitik der Konjunktur auf die Sprünge helfen soll. Gelingt die Stabübergabe, wären kräftigeres Wachstum und damit verbunden eine anziehende Inflation sowie steigende Zinsen die Konsequenz. Nach Jahren der Deflation könnte somit also die Reflation in den Fokus der Investoren rücken.” – bto: Tja, ich bin da nicht sicher. Die Gründe: a) In Japan hat es nicht gewirkt und es gab und gibt zu viele gegenläufige Trends (Deleveraging, Demografie, geringe Produktivitätszuwächse). b) Die Schuldenlast hat sich erhöht. (Das Wachstum kann gar nicht so groß sein, dass die höheren Zinsen nicht schmerzen.)

- “Der Frage, welche Sektoren am meisten profitieren könnten, ist Morgan Stanley nachgegangen. (…) Gemäss dieser Auswertung zählen Value-Aktien zu den klaren Gewinnern höherer Zinsen. Das sind Valoren, deren Bewertung – gemessen beispielsweise am Kurs-Gewinn-Verhältnis oder am Kurs-Buchwert-Verhältnis – besonders attraktiv erscheint. In der Regel handelt es sich dabei um von den Anlegern verschmähte Unternehmen aus kriselnden Branchen. Aktuell sind in den Sektoren Bergbau und Energie viele Value-Titel zu finden.” – bto: weil diese Aktien BILLIG sind, also keine hohe Bewertung haben. Die anderen mit der hohen Bewertung haben diese nur, weil der Diskontsatz so tief ist!

Quelle: FuW

- bto: Ich mag daran nicht, dass Banken und Finanzwerte dominieren. Ja, weil alle sie meiden, müssten sie eigentlich wieder steigen. Es sind aber inhärent kranke Branchen, weil unterkapitalisiert und überschuldet … Der große Boom kann nicht kommen, weil die strukturellen Faktoren dagegensprechen.

- Bevor ich also in diese Liste investiere, …

bto (Fortsetzung): … bleibe ich eher bei Gold. Die Industrie- und Rohstofffirmen sind allerdings einen Blick wert, unabhängig vom Reflationsszenario. Einfach weil sie schon recht billig sind.

→ FINANZ und WIRTSCHAFT: “Was höhere Zinsen für die Börsen bedeuten”, 26. Oktober 2016