Nochmals zur Sparschwemmen-Theorie

Ökonomen erzählen überwiegend die gleiche Geschichte: Weil die Menschheit so viel spart – vor allem die Asiaten und die Deutschen – und die Investitionen so gering sind, haben wir einen Ersparnisüberhang. Und dieser führt – so die Badewannen-Theorie – seit 30 Jahren zu immer geringeren Zinsen.

Nun wissen wir dank der Studie zu über 700 Jahren Zinsgeschichte, dass die Zinsen schon länger sinken. Wir wissen auch – wie letzte Woche diskutiert – dass man diesen Trend zwar fortschreiben möchte, aber nicht sollte und zudem noch lange nicht ausgemacht ist, dass dies am Sparen liegt. Ich habe immer wieder eine andere Logik für diesen Zinsrückgang seit Mitte der 1980er-Jahre:

- Rückgang der Inflation

- fallende Zinsen

- geringe Inflation wegen Globalisierung

- lockere Geldpolitik aus Angst vor Deflation

- zunehmende Verschuldung

- damit auch steigendes Geldangebot (weil Geld durch Verschuldungsakt geschaffen wird)

- damit weiter sinkende Zinsen und steigende Verschuldung

- erste Krisen, auf die die Notenbanken asymmetrisch reagieren

- Schuldner wissen jetzt, dass sie rausgehauen werden und gehen mehr Risiken ein – höherer Leverage

- Vermögenspreise steigen und erlauben noch mehr Verschuldung

- damit mehr Geldangebot UND mehr neue Schulden und geringere Risikotragfähigkeit des Systems

- aber auch zunehmend ungleiche Einkommens- und Vermögensverteilung

- und damit immer geringere realwirtschaftliche Wirkung der Maßnahmen

- Folge: noch mehr Interventionen der Notenbanken

- noch mehr Schulden vor allem für Spekulation

- Blasen, wo man hinblickt.

Soweit so gut und umstritten. Jeder “seriöse” Ökonom schüttelt jetzt den Kopf. Frage ist nur: zu Recht? Schon vor einigen Wochen hatte ich hier eine ausführliche Besprechung eines Papers von Professor Schnabl und Tom Mayer:

→ Studie: Tiefe Zinsen Folge der säkularen Stagnation oder der Zentralbankpolitik?

In einem Beitrag geht Mayer auf dem Blog von Flossbach von Storch auf die Kritik ein, dass staatliche und private kapitalgedeckte Altersversorgung die Daten verzerren würden:

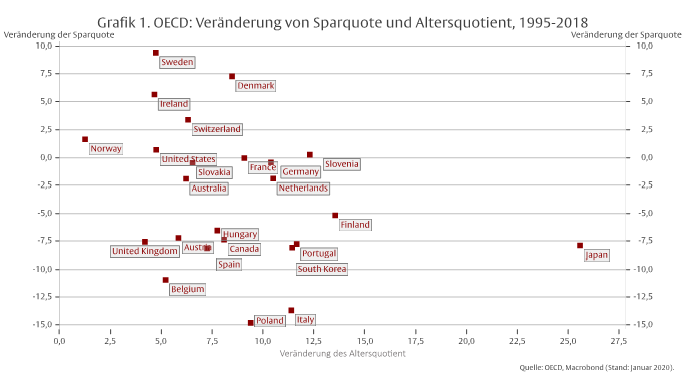

- “Eine oft wiederholte Erklärung für den Verfall des Zinses ist ein Überangebot an Ersparnissen. (…) Die starken Geburtenjahrgänge der Nachkriegszeit würden verstärkt sparen, um für ihr Alter vorzusorgen, lautete die Hypothese. Da die Anlagemöglichkeiten zu gering wären, um die Nachfrage nach Anlagewerten zu befriedigen, würde der Zins nach unten bis in den negativen Bereich getrieben. Die beobachtbaren Fakten sprechen jedoch gegen diese These. Vergleicht man die Veränderung der Sparquoten privater Haushalte mit der Veränderung des Anteils der Ruheständler an der gesamten Bevölkerung (Altersquotient), ist der behauptete Zusammenhang nicht erkennbar (…) Wenn überhaupt, so nimmt die Sparquote mit zunehmender Alterung der Bevölkerung ab (Korrelationskoeffizient von -0,3).” – bto: Was ja auch klar ist, man verbraucht seine Ersparnisse am Lebensende.

Quelle: Flossbach von Storch

Kritiker meinen dann – im Versuch, die These von der angeblichen Ersparnis zu retten –, dass diese Zahlen nicht die Wahrheit wiedergeben, weil sie die Rentenansprüche nicht berücksichtigen. Mayer hält dem entgegen:

- “Wenn Beiträge und Leistungen nicht genau gleich sind, verändert sich das verfügbare Einkommen und damit die Ersparnis. Wenn zum Beispiel die Haushalte insgesamt mehr Rentenbeiträge zahlen als sie Leistungen erhalten, sinkt das verfügbare Einkommen und bei unverändertem Konsum die Ersparnis. Allerdings gilt im Umlageverfahren die Bedingung, dass sich Beiträge und Leistungen nur im Rahmen der akzeptablen Schwankungsbreite einer begrenzten Liquiditätsreserve (in Deutschland zwei Monatsausgaben) unterscheiden können, sich längerfristig also gleich entwickeln müssen. Entwickeln sich Beiträge und Leistungen auseinander, so werden die Beitragssätze angepasst und die Größen somit wieder in Einklang gebracht.” – bto: Also ist es eben keine Veränderung der Ersparnis bzw., wenn sie in Folge von Beitragserhöhungen sinkt, dann ist es in den Daten erfasst und umgekehrt.

- Dann auch noch ein weiterer wichtiger Punkt, den ich auch im Märchen vom reichen Land mache: “Den fiktiven Gegenwartswerten der Rentenansprüche stehen fiktive Gegenwartswerte der Beiträge gegenüber. Da die Diskontsätze für Ansprüche und Beiträge die gleichen wirtschaftlichen Umstände widerspiegeln und folglich identisch sein müssen, haben Zinsveränderungen über das Umlageverfahren in der Rentenversicherung keinen Einfluss auf das verfügbare Einkommen und die Ersparnis.” – bto: Und deshalb ist es aus volkswirtschaftlicher Sicht auch kein “Vermögen”. Das Vermögen der einen ist identisch mit den Schulden der anderen. Was traurig ist, unterstreicht es doch, wie arm wir Deutschen sind.

Doch auch die private Vorsorge führt nicht zu einer Verzerrung der Daten, wie Mayer erklärt und was ein Betriebswirt sofort versteht, ein Volkswirt schwerer (oder er will es nicht verstehen …):

- “Im Gegensatz zum Umlageverfahren akkumulieren die Teilnehmer an einem Kapitaldeckungsverfahren eines Rentensystems Ersparnisse, die im Kapitalmarkt angelegt werden. Sparen sie mehr, um fürs Alter vorzusorgen, kann das zu Zinssenkungen führen. Allerdings wäre das dann auch in der Sparstatistik der volkwirtschaftlichen Gesamtrechnung zu sehen.” – bto: ist in den Zahlen in der Abbildung enthalten.

- “Andererseits beeinflussen aber auch Zinsänderungen die Versorgungsansprüche leistungsorientierter kapitalgedeckter Rentensysteme. Sinken die Zinsen erhöht sich der Gegenwartswert der Rentenzusagen. Entsprechend steigt durch die höhere Bewertung das Nettovermögen der Haushalte und damit die implizite Ersparnis. Tatsächlich werden Veränderungen leistungsorientierter betrieblicher Altersversorgungsansprüche, wie sie aus Bewertungsänderungen entstehen können, bei der Berechnung der Ersparnisse privater Haushalte berücksichtigt.” – bto: Also schlagen sich steigende Vermögenspreise in einer höher ausgewiesenen Ersparnis nieder und sind in den Zahlen oben enthalten. Damit wäre die Ersparnis ohne die Zinssenkung noch geringer und kann noch weniger als Begründung für die Zinsentwicklung herhalten.

- “Im Jahr 2018 fielen die Zinsen (gemessen am Ertrag für zehnjährige Bundesanleihen) auf 0,5 % von 0,2 % im Jahr zuvor. Daraus ergab sich ein höherer Anstieg der betrieblichen Versorgungsansprüche, so dass die Sparquote um 0,4 Prozentpunkte auf 10,3 % kletterte. Wie beschrieben ist dies ein rein finanzmathematischer Effekt und nicht etwa Folge einer Verhaltensanpassung.” – bto: auch völlig einleuchtend.

- “Ein höherer Personalaufwand aufgrund höherer Rückstellungen wegen niedrigerer Zinsen mindert den Gewinn. Da der Zinsrückgang über die Rechnungszinsen im Personalaufwand und Gewinn reflektiert ist, verringert er das Einkommen aus Unternehmertätigkeit und Vermögen in der volkswirtschaftlichen Gesamtrechnung und damit auch das verfügbare Einkommen. Allerdings wird der durch die Erhöhung der betrieblichen Versorgungsansprüche bewirkte Anstieg der Ersparnis bei der Berechnung des verfügbaren Einkommens nicht berücksichtigt. Folglich schlägt sich der durch den Zinsrückgang bewirkte Anstieg der Ersparnis in der gesamtwirtschaftlichen Wirtschaftsrechnung in einer entsprechenden Erhöhung des kalkulatorischen finanziellen Nettovermögens nieder, dem allerdings keine tatsächlichen realen Vermögensgewinne gegenüberstehen. Auch hier geht der vorhandene Anstieg des Realvermögens demnach ausschließlich auf die höhere Bewertung zurück.” – bto: Wer also höhere Sparquoten misst, misst in Wahrheit die Folge tieferer Zinsen, nicht die Ursache.

Fazit Mayer: “Die Hypothese, dass die in der Statistik ermittelten Sparquoten das Altersvorsorgesparen nicht angemessen berücksichtigen würden und der zu beobachtende Rückgang der Sparquoten in OECD Ländern mit alternden Bevölkerungen durch Messfehler irreführend wäre, ist nach einem genaueren Blick auf die Statistik nicht aufrechtzuerhalten.”

Fazit bto: Das wird nichts daran ändern, dass es dennoch weiter erzählt wird, weil die Geschichte politisch erwünscht ist.

→ Flossbach von Storch: “Sparschwemme wegen Altersvorsorge?”, 14. Januar 2020