Japan Update: Abenomics fliegt nicht

Japan zeigt uns den Weg. Wie mehrfach ausgeführt, haben wir es mit erschreckenden Parallelen und noch erschreckenderen Unterschieden zu tun.

- schrumpfende Erwerbsbevölkerung;

- hohe Verschuldung von Privatsektor als Krisenauslöser, gefolgt von hohen Staatsschulden;

- fallende Preise für Assets;

- eine Politik, die sich scheut, die faulen Schulden und die faulen Banken/Unternehmen (Zombies) zu bereinigen;

- bei uns erschwert durch a) höhere Staatsschulden, b) inhomogene Bevölkerungsstruktur, c) verschiedenen Nationalstaaten mit unterschiedlichen Rollen, Gläubiger – Schuldner.

Japan läuft auf das Endspiel mit der Notenpresse hinaus.

Hier nun ein paar interessante Abbildungen, die nochmals verdeutlichen, weshalb die Hoffnung mit Abenomics die Mauer zu durchbrechen, enttäuscht wird:

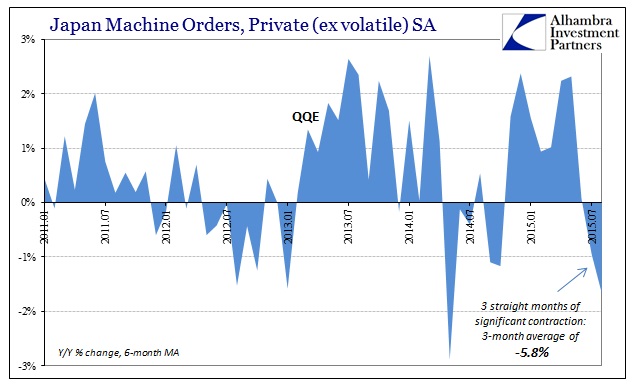

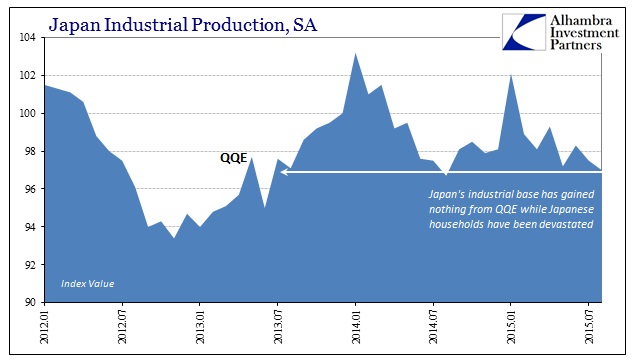

Nach mehr als zweieinhalb Jahren aggressiver Geldpolitik liegen die Investitionen und die Industrieproduktion nicht höher als zuvor. Japanische Unternehmen investieren nicht (Aufträge für Maschinen fielen im August 5,7 im Juli 3,6 und im Juni um 7,9 Prozent). Der Nachfrageschub aus dem Ausland bleibt trotz deutlicher Yen-Abwertung aus.

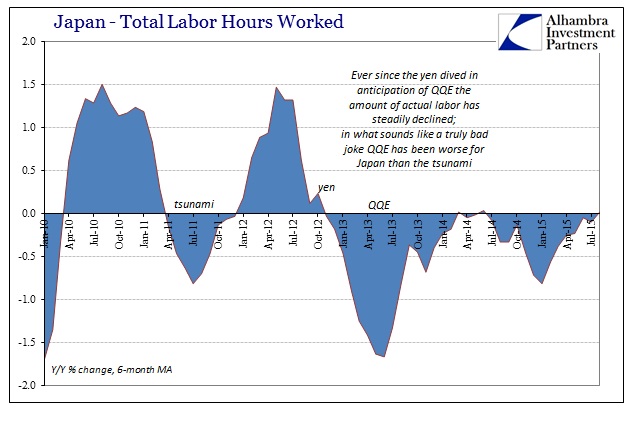

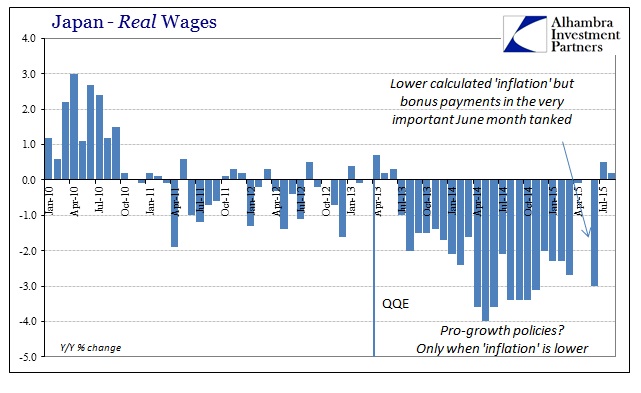

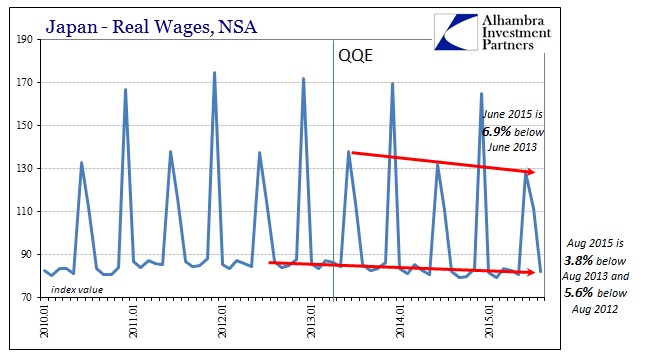

Das Arbeitsvolumen schrumpft derweil. Dies dürfte sicherlich auch an der demografischen Entwicklung liegen. Zugleich stagnieren die Reallöhne, wenn sie nicht sinken. Deshalb bleibt die private Nachfrage schwach.

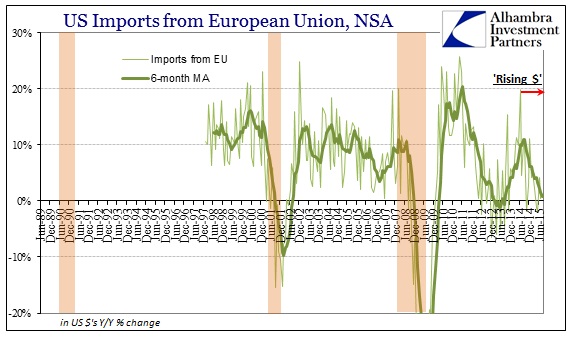

Interessanterweise heißt dies natürlich auch, dass Japan nicht Marktanteile in der Welt gewinnt. Der Rückgang der deutschen Exporte dürfte damit andere Ursachen haben – wie eine schwache Weltkonjunktur? Zumindest sieht es so aus, dass das „Powerhouse“ USA keines mehr ist. Die Importe aus Europa wachsen zumindest nicht mehr.

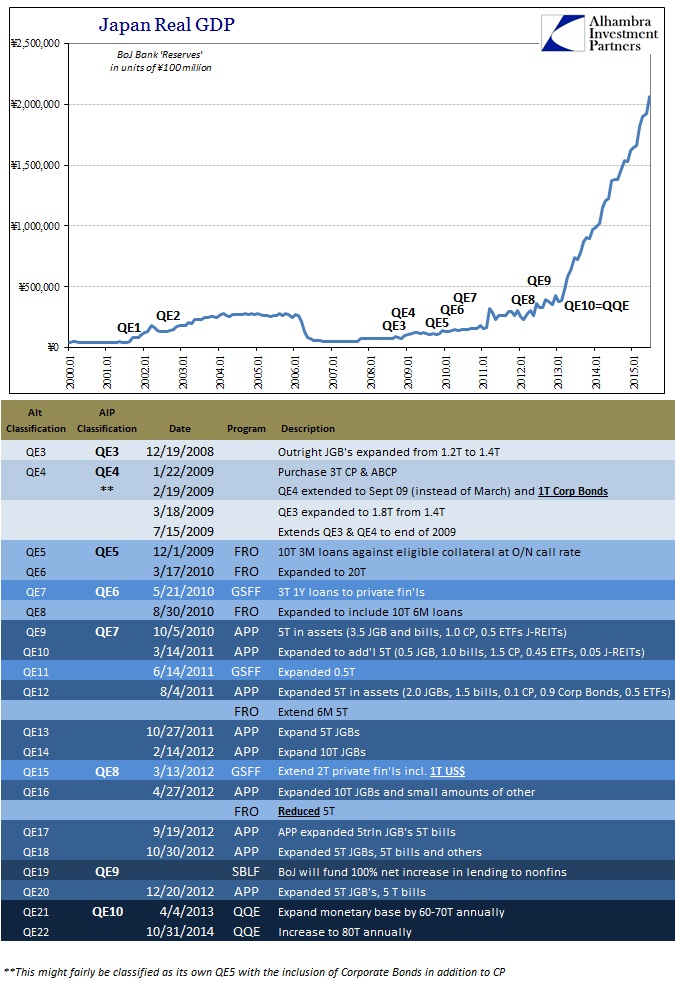

Das japanische Ergebnis muss jene enttäuschen, die in der Geldpolitik die Lösung unserer Probleme sehen. Die Abbildung (die den falschen Titel trägt, müsste Bilanzsumme der BoJ lauten) zeigt es überdeutlich. Ein wahrer Blow-off!

Fazit: Gelddrucken schafft keinen Wohlstand. Für jene, die das noch gedacht haben.

→ Zero Hedge: We Are All (Almost) Japanese Now, 10. Oktober 2015