„Is the whole theory of secular stagnation a hoax?“

Die Bank für Internationalen Zahlungsausgleich warnt regelmäßig vor den Folgen der aus ihrer (und auch aus meiner) Sicht völlig falschen Geldpolitik. Einige Highlights der letzten Zeit:

→ Die Folgen des billigen Geldes – die BIS warnt erneut

→ „Bad advice from Basel’s Jeremiah“

→ Central banks and the global debt overhang

Nun ist eine neue Studie erschienen, die die bereits heute Morgen diskutierte säkulare Stagnation nochmals infrage stellt. Ambrose Evans-Pritchard kommentiert:

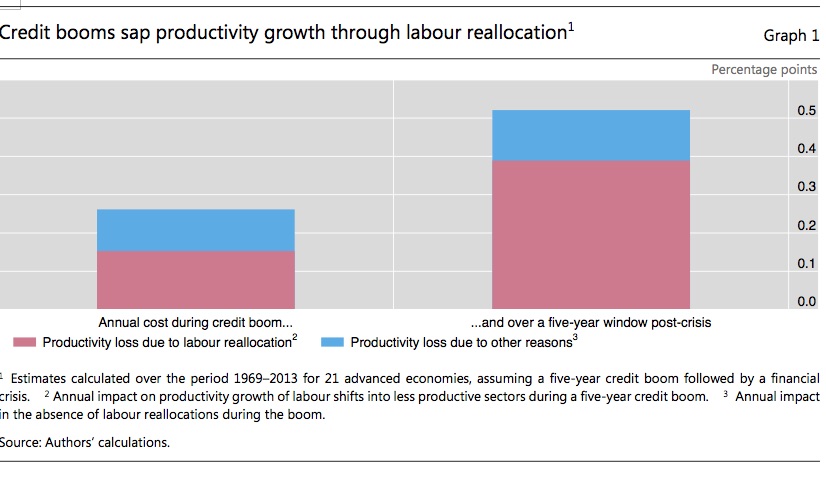

- Die BIZ hält die These der säkularen Stagnation, ausgelöst durch Ersparnisüberhänge, für Quatsch und demzufolge auch die Medizin (tiefe Zinsen, QE etc.) für falsch. Dazu kommt sie nach einer Analyse von 22 Rezessionen und Krisen in Industrieländern seit den 1960er-Jahren.

- Nicht geringe Nachfrage ist das Problem, sondern eine „kaputte“ Angebotsseite. Die Fehlallokationen in der Boomphase (Schüler und Studenten, die ihre Ausbildung abbrechen, um auf dem Bau zu arbeiten, ein Finanzsektor, der die Talente an sich zieht, Überinvestitionen in Immobilien und andere fragwürdige Projekte) reduzieren das Produktionspotenzial einer Volkswirtschaft, weil die Produktivitätsfortschritte abnehmen. – bto: was mir durchaus einleuchtet. Die Effekte sind laut BIZ erheblich:

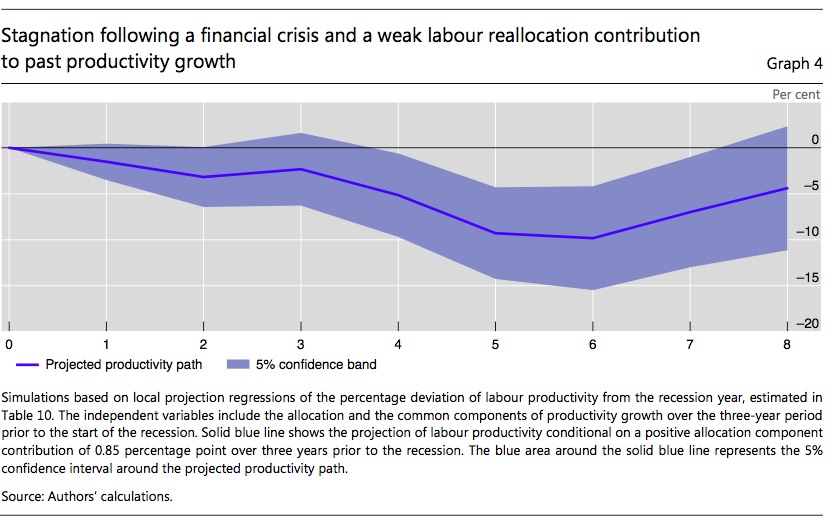

- Die Krise verstärkt dann die negative Wirkung der vorangegangenen Fehlinvestitionen, was dazu führt, dass es rund acht Jahre dauert, bis die Folgen überwunden sind. Was die BIZ dann so darstellt:

- Dabei machen es der angeschlagene Finanzsektor und die Krise schwerer, die produktiveren Sektoren der Volkswirtschaft zu stärken. Darin liegt einer der Ursachen, dass es länger dauert, im Schnitt eben die acht Jahre. – bto: Das wäre natürlich schön, denn dann wäre die Stagnation ja bald überwunden. Problem ist nur, wie auch AEP vermerkt, dass mit China eines der größten Länder seine eigene Blase produziert hat, die alles andere in den Schatten stellt.

- Claudio Borio, Autor und Chefökonom der BIZ, beziffert den Effekt der verlorenen Produktivität auf 0,7 Prozent des BIP pro Jahr mit einem Gesamteffekt in der Größenordnung von sechs Prozent. – bto: Das sind erhebliche Werte, allerdings muss man im Hinterkopf haben, dass keine der untersuchten Krisen auch nur annähernd diese Dimension hatte wie die Schuldenkrise. Der war ein jahrzehntelanger Boom vorangegangen.

- Damit ist aber auch die Politik der Notenbanken falsch. Es ist eben ein Angebots- und kein Nachfrageproblem. Die Geldpolitik hat damit die Probleme nur verstärkt, statt gelindert. Das billige Geld hat – wie hier bei bto immer und immer wieder wiederholt – Verschuldung und Blasen weiter angeheizt. Wir haben uns immer mehr Geld geliehen, um uns gegenseitig vorhandene Assets abzukaufen und nicht, um produktive Investitionen zu tätigen.

- Die BIZ kritisiert die asymmetrische Politik der Notenbanken, die bei jeder Krise die Zinsen gesenkt, diese jedoch nie wieder völlig normalisiert haben. Dabei führen tiefe Zinsen heute zu noch tieferen Zinsen morgen (hatten wir hier schon). Die Ausrede, man könne keine Blasen erkennen, weist die BIZ ebenfalls zurück. Ebenso könne man auch keinen Output-Gap und andere als Indikatoren verwendete Kenngrößen sauber berechnen.

- AEP sieht es anders: Er denkt, es liegt an der prozyklischen Sparpolitik, die die Krise verstärkt habe. Zudem hätte es, objektiv gesehen, den Ersparnisüberhang gegeben und damit die Notenbankpolitik dominiert. – bto: Das kann sein. Ich selber bin da aber näher an der BIZ. Man hätte Deflation zulassen müssen, als China auf den Weltmarkt kam und wir hätten reformieren und in Bildung investieren müssen, statt mangelnde Reallohnsteigerungen durch billige Kredite zu kaschieren.

- Zustimmen tut AEP der BIZ dahingehend, dass die Politik seit 2008 in den Schwellenländern ebenfalls zu einem Verschuldungsboom geführt hat und diese damit „ebenfalls in das Ponzi-Schema“ gezogen hätte. Nur Nordkorea und Kuba wären noch nicht dabei :-) – bto: Da bin ich voll dabei. Wir haben es mit einem unglaublichen Ponzi-Schema zu tun, welches sich dem Ende nähert.

- Die BIZ ist für eine Rosskur mit normalen Zinsen und damit Pleiten und Verfall von Assetpreisen. – bto: Da bin ich bei AEP, dass das nicht mehr geht. Wir sind Gefangene der Schuldenspirale.

- Dann wird AEP philosophisch: „Money and debt contracts are social conventions. They can be torn up, or reinvented.“ – bto: Was er damit wohl meint? Doch Vollgeld oder ähnliche Geldrevolutionen? Man könnte es auch so übersetzen: Kreativ werden wir Schulden und Vermögen aus der Welt schaffen.

- Vorerst belässt er es mit seiner Vorhersage, dass wir bei der nächsten Rezession, die er für 2017 erwartet, die Helikopter starten sehen mit direkter Staatsfinanzierung und zugleich mehr Kapitalverkehrskontrollen in einer weniger globalen Welt.

AEP: „As the Habsburgs used to say, the situation is desperate but not serious.“ – bto: naja. Zum Lachen ist einem eigentlich nicht zumute.

→ The Telegraph: „Is the whole theory of secular stagnation a hoax?“, 6. Januar 2016

Und hier die Studie:

→ BIS: Labour reallocation and productivity dynamics: financial causes, real consequences, Januar 2016

@ MFK

Ich hatte mich lediglich an Ihrer Auffassung „Inflation ohne steigende Löhne ist nicht zu bewerkstelligen“ gestoßen, weil Sie ja selbst Helikoptergeld mit Vertrauensverlust ins Spiel gebracht haben.

Kurzum:

Verschiedene Ursachen – steigende Löhne wie auch Helikoptergeld – können ein und dieselbe Wirkung haben, d. h. einen Vertrauensverlust, der zu Inflation führt.

Wir sind uns einig, denke ich.

Inflation ohne steigende Löhne ist schlicht nicht zu bewerkstelligen. Die abgehängten Ländern der EURO Peripherie können aber ihre Wettbewerbsfähigkeit ohne Abwertungsmöglichkeit mangels eigener Währung nur über sinkende Löhne in Maßen verbessern. Deutschland hat zwar in 2015 mäßige Reallohnsteigerungen zugelassen, muss aber als Land mit starker Industrieproduktion wettbewerbsfähig bleiben und kann deshalb stärkere Reallohnzuwächse nicht zulassen. Da hilft auch die Demographie nicht, zumal über den Import von Arbeitskräften nur Billiglöhner kommen und das geltende Steuerrrecht höherqualifizierte abschreckt. Bleibt nur das Helikopter Geld. Das aber wird früher oder später das Vertrauen in die Währung erschüttern.

Helikoptergeld kann Ihrer Meinung nach nicht zu Inflation führen, weil Helikoptergeld nichts mit steigenden Löhnen – Ihrer Meinung nach die BEDINGUNG für Inflation – zu tun hat.

Vertrauen in die Währung verlieren – was also heißt das für Sie?

Nein, Helikoptergeld ersetzt steigende Löhne, führt also m.E. also auch zu Geldentwertung. Vertrauensverlust in Währung folgt dem Greshamschen Gesetz, wonach schlechtes Geld das Gute ersetzt. Worin das gute Geld besteht, werden wir sehen.

Wenn wir schon bei The Telegraph sind, gleich noch einmal – und ebenfalls lesenswert:

http://www.telegraph.co.uk/finance/financetopics/davos/12108569/World-faces-wave-of-epic-debt-defaults-fears-central-bank-veteran.html

Die beste Aussage daraus, wie ich finde:

“It was always dangerous to rely on central banks to sort out a solvency problem when all they can do is tackle liquidity problems. It is a recipe for disorder, and now we are hitting the limit,” he (William White, ehemals Chef-Ökonom des BIS, D.T.) said.

Yep, im heutigen Beitrag auch erwähnt …

Sind Sie es wirklich, der Dietmar Tischer als Leserkommentarist beim Herdentrieb-Blog? Ich kann es kaum glauben. Keine – ja Null – Großbuchstabenwörter! (daher meine Nachfrage)

Meine 2 Cents zum Thema:

Mit Blick auf die Weltwirtschaft gibt keine säkulare Stagnation.

Wenn es eine gibt, dann ist sie mehr oder weniger auf die entwickelten und völlig unterentwickelten Volkswirtschaften beschränkt. In den klassischen Schwellenländern hat es bis vor kurzer Zeit keine Stagnation gegeben. Erst mit dem Fall der Rohstoffpreise ist das anders. Hier ist schon Rezession, siehe Russland und Brasilien.

Es gibt selbstverständlich Ersparnisüberhänge. Bernanke und andere, die eine savings glut ausgemacht haben wollen, liegen nicht falsch.

Es ist fraglich, ob Ersparnisüberhänge die Notenbanken „dominiert“ haben. Es ist aber sicher so, dass diese versucht haben, mit der Geldpolitik gegenzusteuern (geringe Zinsen machen Geldsparen unattraktiv und erhöhen – so der Glaube – die Nachfrage nach Geld).

Ersparnisüberhänge haben zu geringerer Nachfrage beigetragen, aber das Hauptproblem ist die Angebotsseite der entwickelten Volkswirtschaften (die deutsche – noch – ausgenommen).

Richtig ist, dass man die demografie- und globalisierungsbedingte, für Vollbeschäftigung zu geringe Nachfrage mit verschuldungsgetriebener Nachfrage überspielt und dabei gigantische Fehlallokationen ermöglicht und hingenommen hat. Stagnierende Einkommen wurden durch die Wohlstandsillusion steigender Vermögenspreise speziell bei Immobilien kompensiert. Die Entwicklung wurde gesamtgesellschaftlich getragen, die Wissenschaft inklusive (Deregulierung der Finanzmärkte für mehr Wettbewerb – so das Credo).

Ja, der jüngste Verschuldungsboom der Schwellenländer wurde von der Politik gewollt, um die bei geringen Einkommen und hoher Arbeitslosigkeit bestehende Nachfrageschwäche zu kompensieren.

Die Geldpolitik kann die Fehlallokation nicht korrigieren, sondern unterstützt sie vielmehr (Zombie-Banken und marode Unternehmen sowie überschuldete Staaten können ein wettbewerbsverzerrendes Weiter so betreiben)

Höhere Zinsen und Pleitewellen sind politisch und sozial nicht zumutbar. Sie werden daher mit ausufernder Geldpolitik um jeden Preis vermieden bis hin zum Systemkollaps oder – ich weiß nicht wie – sich die Dinge auf wunderbare Weise zum Guten wenden.

Ich glaube nicht, dass Helikoptergeld das Wunder bewirkt.

Schon der Streit darüber, ob es überhaupt Helikoptergeld geben darf, könnte die Eurozone zerbrechen lassen – wenn sie nicht schon vorher aus anderen Gründen zerbrochen sein sollte.

Das sehe ich alles genauso. Helikoptergeld wird kommen, aber wohl auch nichts retten, zumindest kein Wunder bewirken. Wenn es nun wirklich zur neuen industriellen Revolution kommt, so ändert das an den Problemen zunächst nichts. Wir bräuchten ein wahres nominales Wirtschaftswunder. Und das sehe ich noch nicht. Wäre gut, wenn ich mich hier irre!