Die Pleite lässt sich mit billigem Geld nicht verhindern, nur verschieben

Immer wieder habe ich darauf hingewiesen, dass wir nirgendwo die Schulden unter Kontrolle gebracht haben. Stattdessen wächst die Verschuldung weltweit immer weiter an, angefeuert von billigem Geld und dem unbedingten Willen der Politiker, das Problem dem Nachfolger zu hinterlassen. Komme, was wolle.

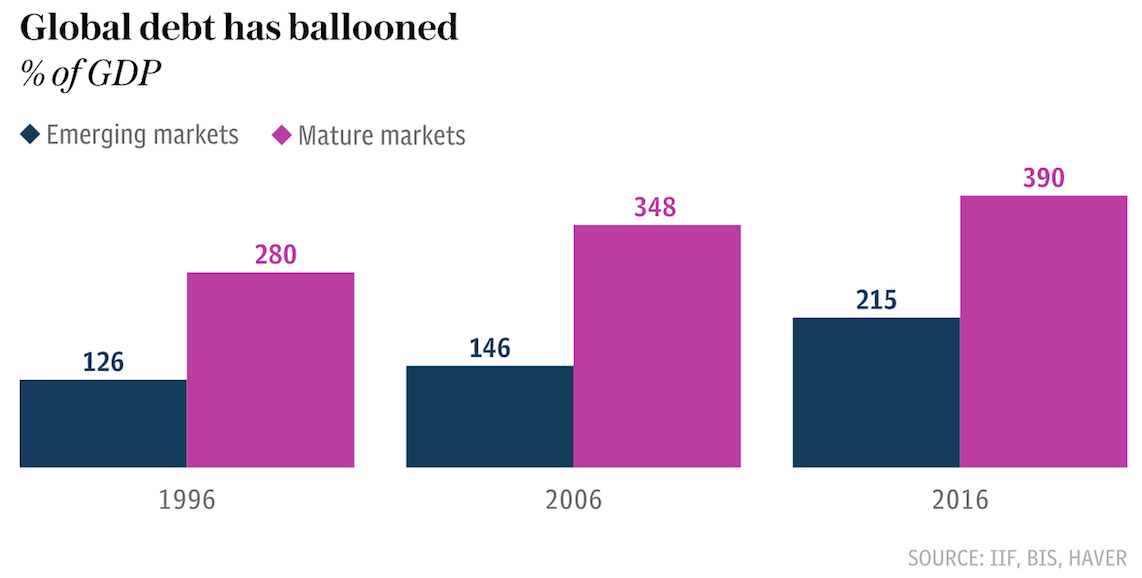

Zunächst die schon bekannte Tatsache, dass die weltweite Verschuldung so hoch ist, wie noch nie zuvor. Komischerweise wird das erst jetzt in den Medien breiter aufgegriffen, bei bto hatten wir die Zahlen schon im Januar. Na egal. Also zu Erinnerung:

Quelle: The Telegraph

Quelle: The Telegraph

Dazu wird dann berichtet:

- “Global debt has climbed at an ‚eye-watering‘ pace over the past decade, soaring to a fresh high of £170 trillion last year, (…) total debt levels, including household, government and corporate debt, climbed by more than $70 trillion over the last 10 years to a record high of $215 trillion (£173 trillion) in 2016 – or the equivalent of 325pc of global gross domestic product (GDP).” – bto: Wie gesagt, das alles ist schon länger bekannt.

- Der IWF warnt: “Sheer size of debt could set the stage for an unprecedented private deleveraging process that could thwart the fragile economic recovery.” – bto: Und was ist die Antwort?

- “Outstanding government debt in the US and UK has more than doubled since 2006, data shows, while Japan and the eurozone have seen a 50pc increase. By contrast, households and businesses in advanced economies embarked on a period of ‚substantial deleveraging‘ in the decade after the crisis, compared with growth of $72 trillion in the ten years to 2016.” – bto: was aber zeigt, dass nur ein Schuldnertausch stattgefunden hat. Außerdem brauchen wir immer weiter steigende Schulden, um das Ponzi-Schema am Laufen zu halten.

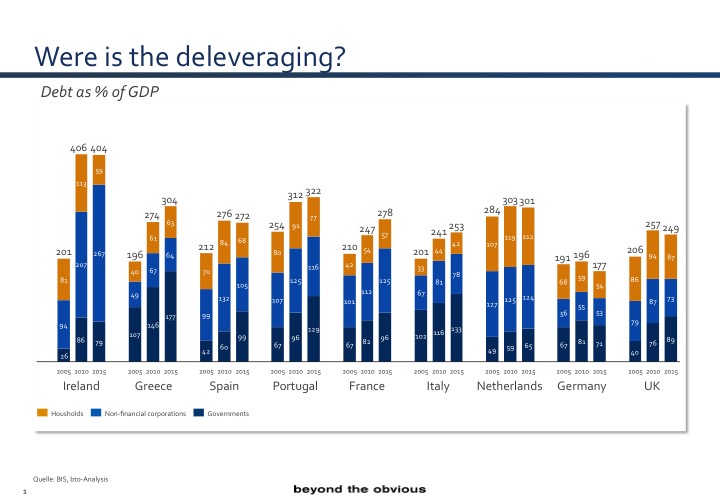

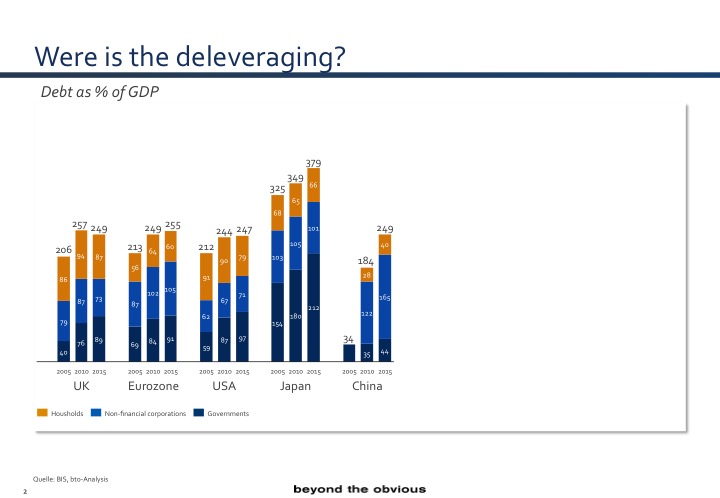

Ich habe mir die Zahlen mal genauer angeschaut, die öffentlich verfügbar sind und sie so zusammengefasst. Von “Deleveraging” kann nun wirklich keine Rede sein:

Quelle: beyond the obvious

Quelle: beyond the obvious

Quelle: beyond the obvious

Damit nicht genug. Dahinter steht ein Bankensystem, was angesichts der Schuldenlast nur insolvent sein kann! Die FINANZ und WIRTSCHAFT wieder mal mit einer guten Zusammenfassung:

- “Darüber hinaus ist ein zweiter Schuldenberg entstanden: die faulen Kredite in den Bilanzen vieler Banken in Europa. Wie der Chart zeigt, hat sich ihr Anteil (‚Non-performing loans‘, NPL) an den gesamten Ausleihungen von Banken in Griechenland, Italien und Portugal mehr als verdoppelt.”

Quelle: Thomson Reuters, Weltbank, FuW

Dann die unübertroffen klare Zusammenfassung der Fakten durch die FuW:

- “Die Summe der Not leidenden Kredite beläuft sich auf 900 Mrd. €. Davon konzentrieren sich mehr als 70 % in vier Ländern. Italiens Banken sind doppelt so exponiert wie die Institute in den restlichen drei Staaten: Auf sie entfallen 271 Mrd. € oder 30 % der europäischen NPL. Frankreich und Spanien bringen es auf je rund 136 Mrd. € (15 %) sowie Griechenland auf 114 Mrd. € (13 %).” – bto: Tja, wen wundert es wirklich?

- “Sechs Länder sind wirklich gefährdet: Griechenland und Zypern, wo 47 % resp. 40 % der ausgeliehenen Kredite Not leidend sind. Ebenfalls in Gefahr sind Portugal, Irland, Slowenien und Italien, wo diese Anteile zwischen 20 und 16 % liegen.” – bto: Und wer soll den Schaden decken?

- “Das Risiko einer Explosion ist zwar allgegenwärtig, aber relevanter ist die alltägliche lähmende Wirkung. Die Überschuldung behindert das Wirtschaftswachstum der betroffenen Staaten. Sie ist verantwortlich dafür, dass dort die internationale Konjunkturerholung derzeit zu wenig mehr als einer Stagnation führt.” – bto: Wir können uns eben aus der Pleite nicht heraus sparen.

Die FuW lobt dann noch Spanien: “Die Aufstellung legt auch offen, wie die Situation in Spanien rechtzeitig entschärft wurde. Die Regierung hatte 2012/13 vom ESM 41 Mrd. € bezogen, um den heimischen Bankensektor zu rekapitalisieren. (…) dass Spaniens Wirtschaft wieder wächst, ist auch dem Umstand zu verdanken, dass die Banken des Landes ihre Kreditrisiken stark abbauten und wieder normale Geschäfte führen können.” – bto: Das mag sein, dennoch ist das Land nicht über dem Berg, gerade auch angesichts der fatalen demografischen Entwicklung.

→ The Telegraph: “Global debt explodes at ‘eye-watering’ pace to hit £170 trillion”, 4. April 2017

→ FINANZ und WIRTSCHAFT: “900 Milliarden hoch: Europas zweiter Schuldenberg”, 13. April 2017