“Die geldpolitische Normalisierung braucht Mut”

Gestern habe ich an dieser Stelle meinen Kommentar zu den Aussichten eines Exits aus der Politik des billigen Geldes veröffentlicht. Heute die Sicht eines der bekanntesten Wissenschaftler auf dieses Thema. Peter Bernholz ist emeritierter Professor für Nationalökonomie, insbesondere Wirtschaftspolitik, Geld- und Aussenwirtschaft, der Universität Basel. Seine Forschungen zum Thema Inflation sind heute Standardwerke. Er schreibt in der NZZ:

- “Zwar ist es den Zentralbanken, (…) gelungen, durch beispiellose Zinssenkungen und durch eine markante Ausdehnung der Zentralbankgeldmenge (…) eine Depression wie in den dreissiger Jahren des vergangenen Jahrhunderts zu verhindern.”

- “Gleichzeitig schleppt sich das negative oder schwache Wirtschaftswachstum nun aber schon seit neun Jahren dahin, was die Tragfähigkeit der Pensionskassen bedroht, die Ersparnisse besonders von Beziehern niedrigerer und mittlerer Einkommen erodiert, eine Sanierung des Bankensystems erschwert und zu fragwürdigen Übertreibungen bei Aktienkursen und Preisen von Immobilien und Kunstwerken führt. Nicht ausgeschlossen werden können zudem auch Fehlinvestitionen im Produktionsbereich wegen der tiefen Zinsen.” – bto: was wiederum die Eiszeit verlängert!

- “Die Bedeutung der Zinssätze für die zeitliche Gestaltung der intertemporalen Investitionen in der realen Wirtschaft (man denke an die Wirkung von Zinseszinsen) wurde hingegen völlig ausser Acht gelassen. Verheerende Fehlallokationen waren die Folge. Derselbe Fehler war bereits beim Platzen der Internetblase nach der Jahrtausendwende begangen worden.”

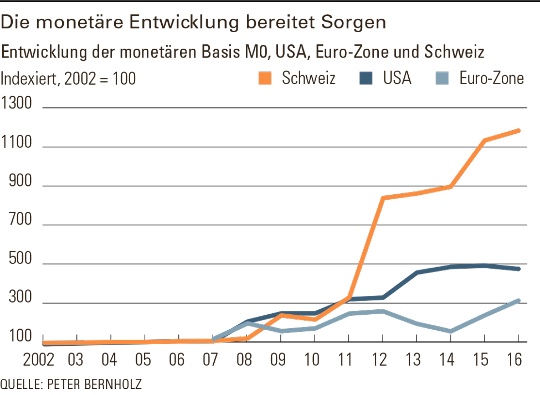

- Dann zeigt er zwei Abbildungen, die das ganze Drama zeigen: zunächst die Bilanzentwicklung der Notenbanken, dann den abnehmenden realwirtschaftlichen Effekt, weil der Geldmultiplikator zurückgeht:

- “Denn die Zentralbankpolitik seit 2007 hat nicht nur zu einer ausserordentlichen Erhöhung des Zentralbankgeldes M0 geführt, wie sie in diesem Ausmass in der Geschichte nur vor Hoch- oder Hyperinflationen zu beobachten war; Auch der Geldschöpfungsmultiplikator, d. h. der Quotient zwischen M0 und der breiteren Geldmenge M2 (Banknoten und Giroeinlagen bei Banken) bzw. M3 (M2 plus Termineinlagen), ist auf ein Niveau gesunken, das sogar noch tiefer liegt als während der Grossen Depression der dreissiger Jahre des vergangenen Jahrhunderts.” – bto: Leider habe ich das Bild hier nicht übernehmen können. Es ist auf jeden Fall von erheblicher Bedeutung.

- “Die gegenwärtige Entwicklung von Zentralbankgeld und Geldschöpfungsmultiplikator führt dazu, dass zum jetzigen Zeitpunkt überhaupt keine Inflationsgefahr besteht, dass diese aber in einigen Jahren, wie die Erfahrungen aus den dreissiger und vierziger Jahren des vergangenen Jahrhunderts zeigen, nicht ausgeschlossen werden kann. Sie ist im Gegenteil sogar zu erwarten.” – bto: was ich als Ketchup-Inflation bezeichne.

- “Denn sobald die Erwartungen bei Bevölkerung und Wirtschaft wieder positiv werden, dürfte sich der Geldschöpfungsmultiplikator wieder auf ein normales Niveau erhöhen, weil dann die vom Publikum verwendete breitere Geldmenge erheblich ansteigen wird.” – bto: Dagegen spricht zurzeit die hohe Verschuldung der einen, die kein Geld = Schulden mehr nachfragen können und die geringen ZREPLACEräge der anderen, die nun mehr sparen (müssen).

- “Dies kann nur verhindert werden, wenn die Zentralbanken M0 rechtzeitig normalisieren und ihre Zinssätze entsprechend anheben. Theoretisch können sie das zwar, aber es bestehen berechtigte Zweifel, ob sie dies rechtzeitig und dezidiert genug tun werden. Angesichts der Tatsache, dass die staatlichen Defizite bei der gestiegenen Verschuldung mit steigenden Zinsen erheblich wachsen und die Politiker ein ‚Abwürgen‘ des noch zarten Wirtschaftsaufschwungs beklagen würden, muss mit erheblichem politischem und psychologischem Druck auf die Zentralbanken gerechnet werden.” – bto: Natürlich, geht es doch um die Entwertung der Schulden.

- “Es lohnt sich, bei der Beantwortung dieser Fragen auf die Vorschläge zurückzugreifen, die Sir Walter Bagehot der Bank of England für solche Situationen bereits 1876 in ‚Lombard Street‘ gemacht hatte. Sein erster Ratschlag stimmt mit dem Vorgehen des Fed weitgehend überein: Den Banken muss in der Krise so viel Liquidität zur Verfügung gestellt werden, wie diese wünschen. Im Gegensatz zum Vorgehen des Fed war Bagehots Vorschlag aber an zwei Bedingungen geknüpft: Erstens sollte diese Liquidität zu Strafzinsen gewährt werden, und zweitens sollte sie nur solventen Banken offenstehen.”

- “Stattdessen wurden vor allem in der EU zahlreiche auch insolvente Banken am Leben erhalten, was eine Flurbereinigung im Bankensektor verunmöglichte.” – bto: Zombies!!

- “Was könnte deshalb heute noch getan werden, um diese Fehlentwicklungen zu stoppen? Als Erstes müsste das Fed als führende Zentralbank der Welt die Zinsen noch in diesem Jahr allmählich erhöhen und anschliessend Schritt für Schritt auf ein ‚normales‘ Niveau von rund vier Prozent zurückführen. Die anderen Zentralbanken könnten später dieser Politik gemächlich folgen, ohne sich von einer fehlgeleiteten Deflationsangst leiten zu lassen.” – bto: theoretisch richtig, praktisch natürlich illusorisch, da es den unmittelbaren Konkurs bedeutet. Dann hätten wir sie doch noch, die große Depression.

Bernholz: “Der politische Gegenwind weht auf jeden Fall heftig.”

bto: Das zeigt erneut deutlich, dass wir in einer Krisenpause sind, die nicht mehr lange andauert.

→ NZZ: “Die geldpolitische Normalisierung braucht Mut”, 1. Oktober 2016