Der Stress im Finanzsystem nimmt zu

Unstrittig nehmen die Turbulenzen an den Finanzmärkten zu. Das liegt an verschiedenen Faktoren. Zum einen haben wir den einmaligen Mix aus guter Konjunktur, einem zusätzlichen Konjunkturprogramm der US-Regierung, einem neuen Notenbankchef in den USA und zunehmenden politischen Unsicherheiten – Stichwort: „Handelskrieg“. Zum anderen haben wir es mit hohen Bewertungen und dem Versuch der Notenbanken zu tun, die Geldpolitik etwas weniger aggressiv zu machen.

In der Folge wächst der Stress im System. Ich zitiere hier Ambroise Evans-Pritchard, der es gut zusammenfasst. Dabei spare ich mir – wie üblich – eine Übersetzung. Ich finde bei einem kosten- und werbefreien Angebot wie bto es ist, sollten die Leser das akzeptieren.

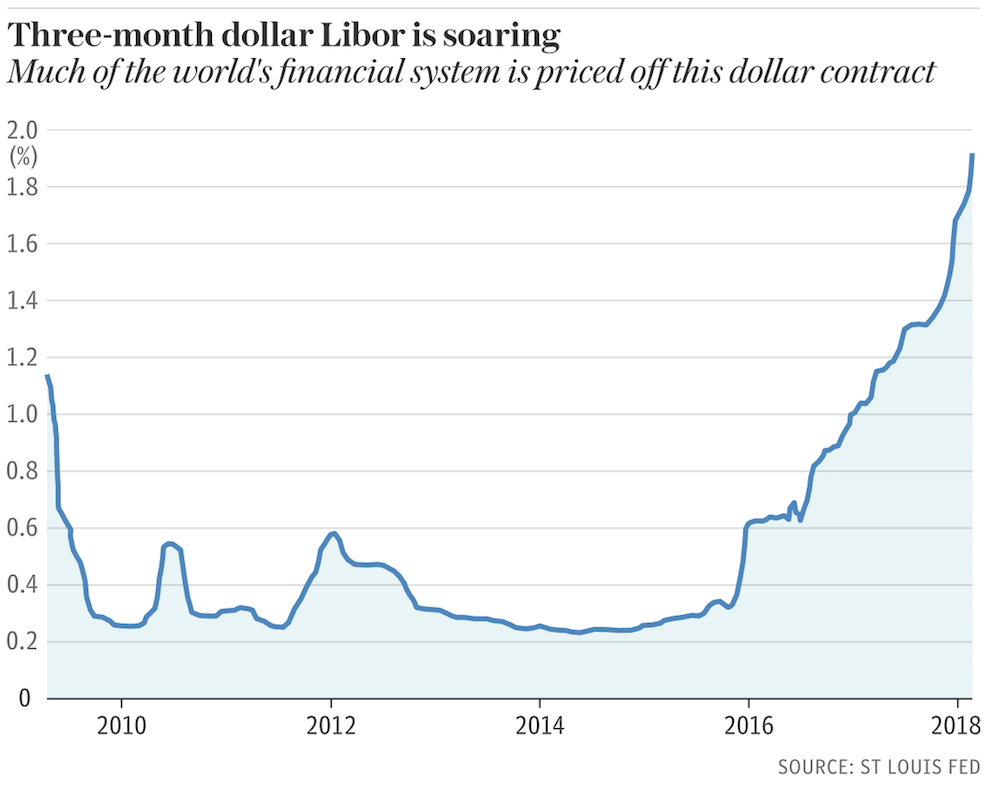

- “The stress signals of the global credit system are flashing amber. (…) The three-month rate for dollar Libor (London Interbank Offered Rate) used to price a vast nexus of financial contracts around the world has spiked to a 10-year high of 2pc this week. A third of all US business loans are linked to Libor, as are most student loans, and 90pc of the leverage loan market.” – bto: Das ist so etwas wie der Spareckzins des Weltfinanzsystems.

Quelle: The Telegraph

- “The US can doubtless handle the sixfold rise in Libor costs over the last two years since it is a reflection of economic recovery itself. (…) Whether the rest of the world can handle it is less clear. The Libor spike is transmitted almost instantly through global finance. The Bank for International Settlements says any rise in short-term borrowing costs on dollar markets resets rates on $5 trillion of dollar banks loans. It tightens the whole credit structure in Asia and emerging markets regardless of what currency it is in.” – bto: was angesichts der hohen Verschuldung rasch zu einem Thema werden kann.

- “(…) US companies are starting to repatriate their vast cash holdings abroad to comply with president Trump’s tax changes. This (…) is reducing offshore liquidity. US entities have little incentive to lend that money back out internationally because of risk weightings and capital charges (…). The problem is that it vanishes from the dollar-based funding markets in the City or hubs such as Singapore. It rations credit for Asia, Latin America, Russia, and the Middle East. Borrowers can suddenly find it harder to roll over three-month dollar loans. This is what happened in 2007 and 2008 when offshore markets seized up and threatened to bring down the European banking system.” – bto: was interessant ist. Wir haben also keinen Wechselkurseffekt, weil es vielleicht schon in Dollar war, aber einen Liquiditätseffekt. Denn Banken können schlecht eine Währung schaffen, die nicht von ihrer eigenen Notenbank geschaffen werden kann.

- “The scale is epic. BIS data show that offshore dollar credit has ballooned from $2 trillion to $11.6 trillion in fifteen years, turbo-charged by leakage from the Fed’s QE. The BIS has identified a further $13 to $14 trillion in disguised lending through derivatives contracts that are ‚functionally equivalent‘. Dollar liabilities on this scale are unprecedented and leave the world financial system more vulnerable than ever before to rising US rates.This is the sharp edge of a bigger problem: the $70 trillion edifice of global bonds is built on the assumption of a deflationary global liquidity trap lasting deep into the 21st century. Almost $10 trillion is still trading at negative yields. The structure cannot withstand a sudden shift to a reflation psychology.” – bto: Ich bin zwar immer noch skeptisch, dass wir wirklich ein Ende des Eiszeit-Szenarios haben. Dennoch ist es eine Möglichkeit und letztlich ist relevant, was die Märkte denken, nicht was wirklich kommt.

- “This should give rise to pause since the US Treasury’s own watchdog (OFR) warns that broker margin debt is dangerously high and that Wall Street pricing is at its “97th percentile relative to the last 130 years“. Bank of America says the profits cycle for US equities has peaked. Its “Bull & Bear” indicator is at extreme levels of investor optimism, still issuing a sell alert despite the mini-crash in early February.” – bto: was in der Tat bedenklich stimmt. Wir haben ein hoch geleveragtes System, in dem zudem auf Kredit spekuliert wird.

- “Veteran value investor Warren Buffet is rare in standing coolly on the sidelines, keeping his powder dry, accumulating $116bn in short-term Treasury notes and cash assets in order to better survive what he calls ‘economic discontinuities’. He has displaced China and Japan as the chief buyer at Treasury sales.” – bto: Wenn das kein Warnsignal ist!

- “The buyer of last resort for this debt is currently adding to supply instead. The Fed will be selling down its $4.4 trillion stockpile of bonds at a pace of $50bn a month by the end of the year. In parallel, the European Central Bank will have tapered its asset purchases to zero by September. A vast shift in the balance of the global bond supply and demand is underway. It is this that lies behind the wild ructions across global bourses this year. My own view is that rising US rates will hit just as the China and Europe come off the boil later this year, creating an unpredictable ‚scissor‘ action through currency and credit markets.” – bto: Und das könnte ein globaler Liquidity-Squeeze sein, der dann den US-Dollar nach oben drückt.

- “(…) a key measure of money growth – six-month real M1 – has dropped to the lowest level since the Great Recession in the biggest G7 and E7 economies combined. This is chiefly driven by China and the Eurozone, including France and Spain. The data leads the real economy by six to nine months. Asia and Europe are likely to look very different in late 2018. Far from seeing synchronized global growth in all regions – as the markets expect – we could instead see major tectonic plates moving against each other. In that context, surging dollar Libor rates and a hawkish Fed could prove inflammatory.” – bto: eben der globale Margin Call. Wie der abläuft, habe ich hier erklärt: → „Margin Call für die Weltwirtschaft“

→ The Telegraph: “Libor surge is nearing danger level for debt-drenched world”, 28. Februar 2018