Okay, es gibt Fortschritte bei den non-performing Loans

Leicht könnte man zu der Feststellung gelangen, bei bto wäre das Glas immer halb leer. Umso erfreulicher die guten Nachrichten zur Entwicklung der non-performing Loans bei europäischen Banken. Vor allem die Italiener machen Fortschritte – da hat sich Ray Dalio wohl geirrt?

Bloomberg berichtet:

- For European banks, it’s a headache that just won’t go away: the 944 billion euros ($1.17 trillion) of non-performing loans that’s weighing down their balance sheets.Economists say the pile of past-due and delinquent debt makes it harder for banks to lend more money, hurting their earnings. European authorities are prodding lenders to sell or wind down non-performing credit, but they’re split on how to tackle the issue, and some investors are disappointed by the pace of progress.” – bto: vor allem können wir den Daten nicht glauben!

- “There are various ways of calculating soured loans. The European Central Bank advises that non-performing asset indicators should be interpreted with caution because the definition of impaired assets and loss provision differ between countries.” – bto: super. Und da sollen wir eine Bankenunion machen?

Dann zeigt Bloomberg basierend auf diesen Daten ein paar Abbildungen:

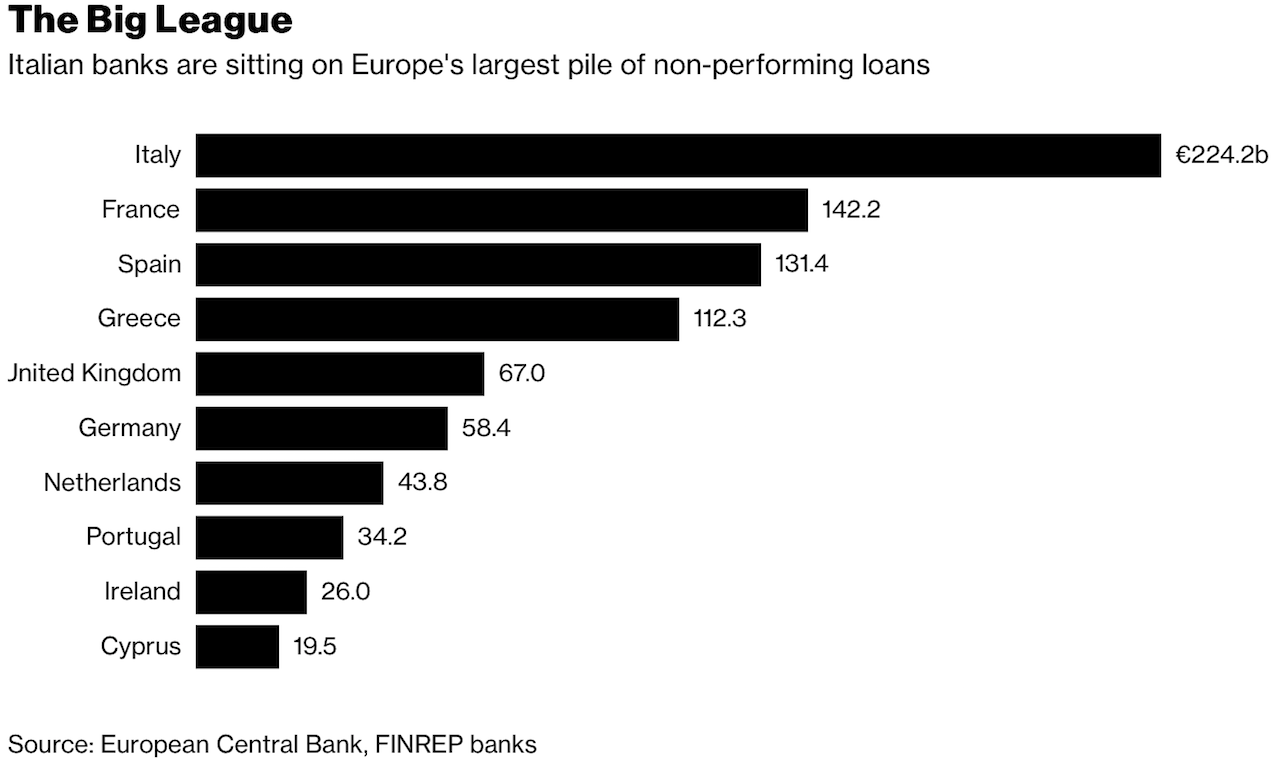

Zunächst zur Erinnerung: Italian banks are sitting on Europe’s largest pile of non-performing loans:

Quelle: European Central Bank, FINREP banks, Bloomberg

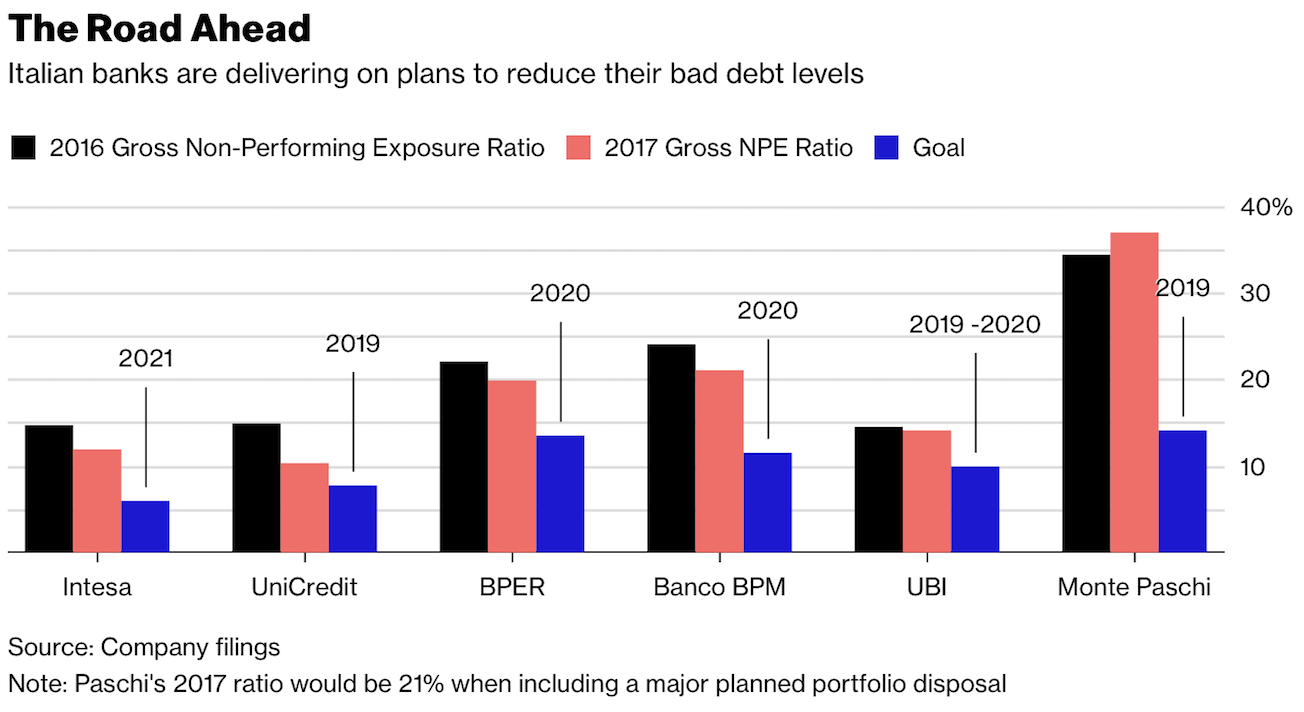

- “Italian banks have fixed goals for shrinking their bad credit levels by selling portfolios or winding down loans. Intesa Sanpaolo SpA, the country’s biggest bank by market value, got a head start on its rivals two years ago and plans to accelerate the reduction of non-performing loans, Chief Executive Officer Carlo Messina said last month. He says other Italian banks “are doing the right job” and should make further progress this year.

Dann: Italian banks are delivering on plans to reduce their bad debt levels:

Quelle: Company filings, Bloomberg

- “Italy amassed its pile of non-performing loans during years of little or no economic growth. The problem is compounded by the country’s legal system, where it takes lenders longer to liquidate collateral than in many other countries. Italy overhauled its bankruptcy rules to make them quicker and more efficient.

Und: Europe has started to tackle its pile of bad debt

Quelle: European Central Bank, Bloomberg

- “European banks overall have cut their non-performing loans by more than 280 billion euros since the end of 2014. The European Central Bank, which supervises most of the bloc’s big lenders, says bad debt is still “a major problem” which has to be addressed lenders while the economy performs well.

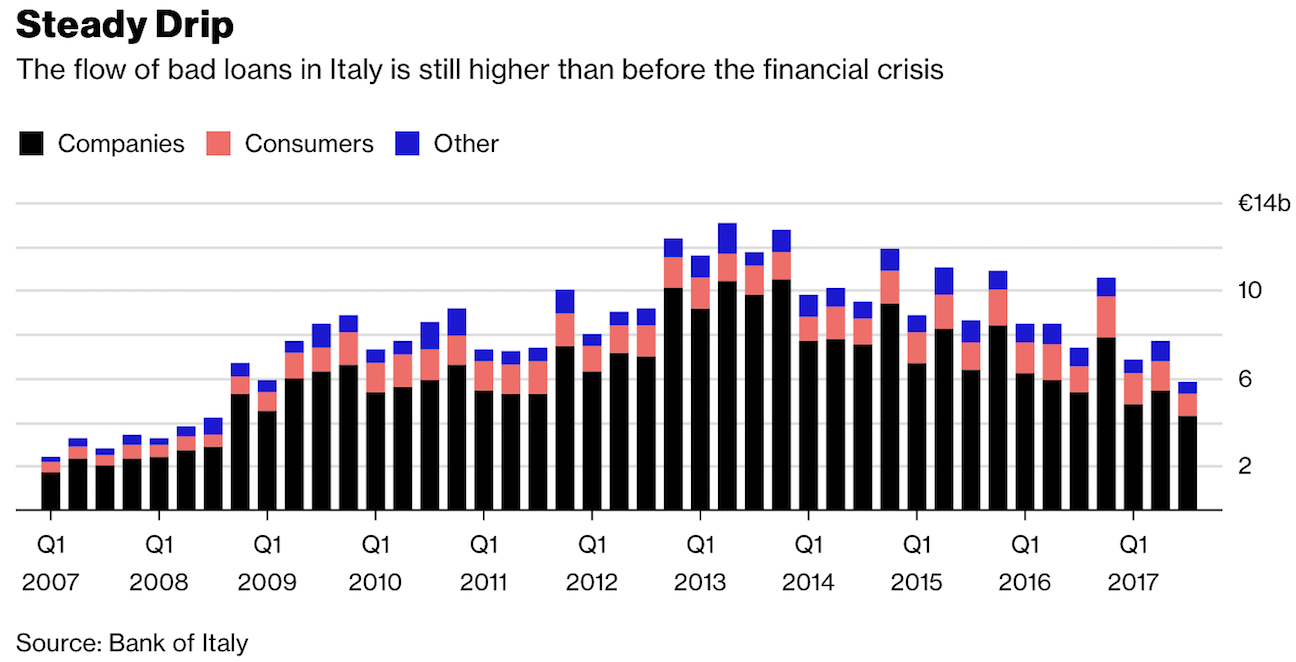

Dummerweise kommen immer weitere neue faule Kredite dazu

Quelle: Bank of Italy, Bloomberg

- “The flow of new bad loans is declining in Italy, but the level remains above that seen before the financial crisis. The Bank of Italy says an improvement in the country’s real estate market is helping to reduce the risks for banks. According to the central bank’s most recent financial-stability report, key vulnerability indicators for lenders should continue to decrease over the next few quarters.”

Das wären gute Nachrichten. Dann war ich wohl doch zu skeptisch.