Bank of America: Die globale Rezession ist da

Michael Hartnett von der Bank of America lese ich immer gern. Leider bin ich nicht auf seinem Verteiler, deshalb heute via Zero Hedge. Die Redaktion fasst seine Aussagen zusammen.

Das Thema – ähnlich wie gestern und vorgestern: Wo wir stehen mit Blick auf die wirtschaftlichen Konsequenzen der Corona-Epidemie. Harnetts Meinung: Die globale Rezession hat begonnen.

Beginnen wir mit dem Blick auf die Märkte (alles seit Jahresanfang):

- Gold: 7,9 %,

- Government Bonds: 3,8 %,

- IG Bonds: 2,8 %,

- US-Dollar: 1,0 %,

- Cash: 0,3 %,

- HY Bonds: 0,0 %,

- Global Equities: -4.8 %,

- Commodities: -14.5 % YTD.

{kind=link}

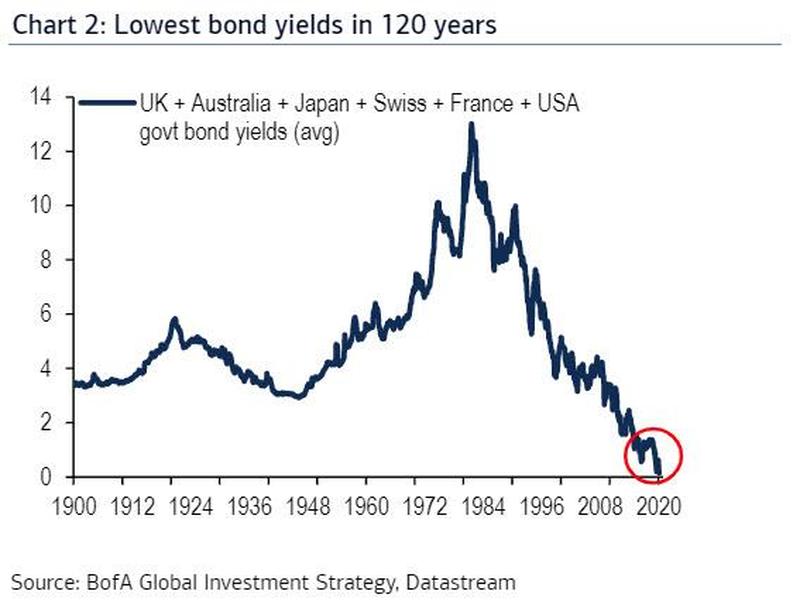

Gold hat damit die relativ beste Performance seit einer Dekade. Währenddessen verloren die globalen Börsen innerhalb von neun Tagen neun Billionen US-Dollar an Wert und die Zinsen erreichten neue Tiefststände:

Quelle: BofA, Zero Hedge

Gesund? Nur die Folge eines “normalen Trends seit Jahrhunderten”? – Dass ich nicht lache! Das ist das Ergebnis der größten Blase aller Zeiten, angeheizt von den Notenbanken!

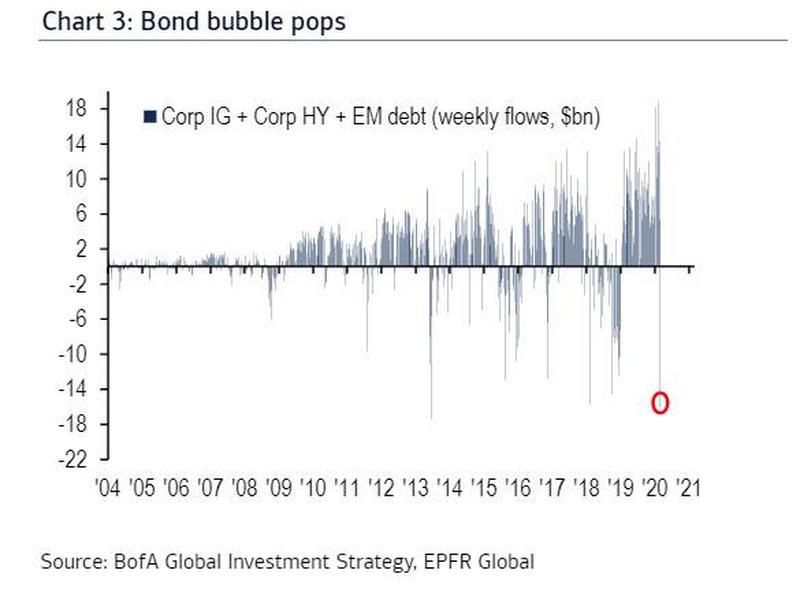

- “It’s not a uniform puke in stocks, because while EU banks (SX7E -25%), US airlines (-30%) are in a bear market ‘meltdown’ with laggards e.g. FAANG stocks, IG bonds, and ‘credit event’ tells such as private equity (PSB), levered loans (BKLN) & CLOs (CLODI) vulnerable to policy impotence, recession, default, according to Hartnett, China stocks are back to old highs, although where they would be without now explicit government support is anyone’s guess. (…) Hartnett concludes that the ‘bond bubble pops’ with the 2nd biggest weekly outflow in IG/HY/EM debt ever of $16.1bn (biggest was 2013 Taper Tantrum ) […].” – bto: Das Kreditrisiko kehrt zurück und die Prämien für Nicht-Staatsanleihen gehen wieder hoch! Schlechte Nachrichten!

Quelle: BofA, Zero Hedge

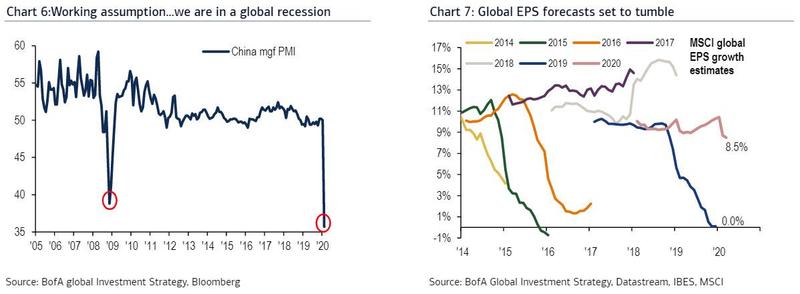

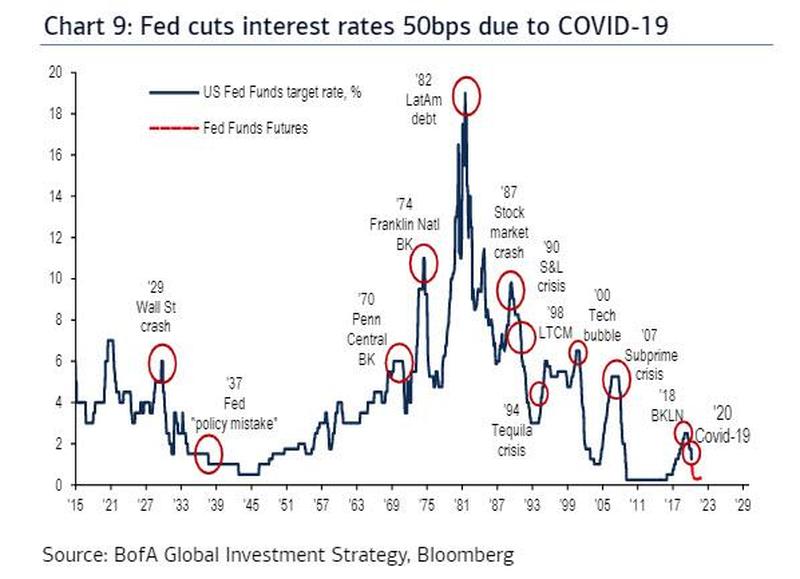

Konsequente Schlussfolgerung: Die Rezession ist da. “(…) according to Hartnett (…) the ‘working assumption is that as of March 2020 we are in a global recession’ (see PMI of world’s 2nd largest economy China – Chart 6); with the sharp drop in 2020 global EPS estimates (8.7%, down from 10.7%) just beginning (Chart 7).”

Quelle: BofA, Zero Hedge

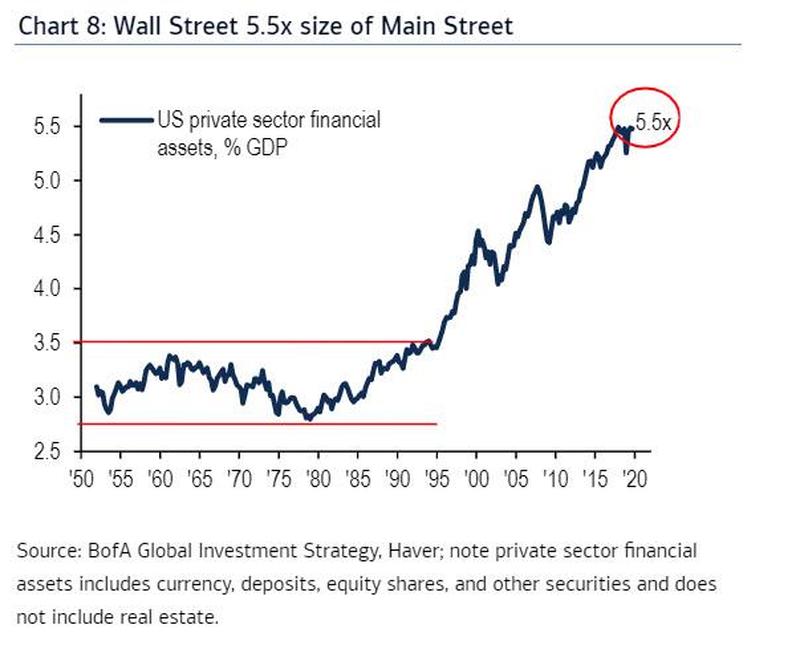

Sodann betont die BofA, dass die Konjunktur von der Börse abhängt und dies wohl mehr als umgekehrt:

Quelle: BofA, Zero Hedge

Platzt die Blase, gibt es wenig Hoffnung für Wall Street (und Donald Trump). Dann haben wir die Rezession und es ist offen, ob es den Notenbanken nochmals gelingt, die Blase aufzupumpen. Denn wie wir wissen, die Flughöhe war nicht hoch vor Corona:

Quelle: BofA, Zero Hedge

Dennoch wird die Fed alles tun. Von der Kontrolle der Zinskurve über den Kauf von Aktien bis hin zum Helikoptergeld. Was dann, wie Hartnett feststellt, die nächste Blase entwickeln wird. Spannend, was das wohl sein wird?

“Hartnett concludes, crashes lead to bubbles or big leadership changes:

- Japan bubble followed ’87 crash,

- TMT bubble followed LTCM,

- US dollar peak & EM/commodity/China leadership after 9/11

- Lehman (…) end of Europe & global bank bulls

- US debt downgrade beginning of great credit & private equity boom.

Seine Empfehlung: “(…) stocks will (should) no longer be a key pillar of portfolios. Instead, as we approach a crucial low in inflation expectations and rotation to weak dollar & inflation plays, investors should load up on gold, commodities, EM bonds, value stocks & high dividend yielding equities found mostly outside of the US market; today 41% (1149/2827) MSCI ACWI stocks have dividends yielding >3% global bond yields (16bp).” – bto: Das passt übrigens zu meinem Ausblick auf das Jahrzehnt. Nachzulesen hier: → Was erwartet uns im neuen Jahrzehnt – ein wirtschaftlicher Ausblick (II)

→ zerohedge.com: “Bank Of America: ‘We Are In A Global Recession’”, 6. März 2020

Die neuesten Machwerke unserer deutschen “Qualitätsjournalisten” über Trumps Einreisestopp aus dem Schengenraum sind schon so extrem “salty”, da würde ich auf keinen Fall Aktien aus dem Salzbergbau (Sorry, K+S!) empfehlen, obwohl ich bei Rohstoffen ja offenbar weniger pessimistisch bin als der Rest des Kommentariats hier:

“Der Präsident preist die Maßnahmen des Präsidenten, etwa Reisebeschränkungen für Menschen, die sich in China aufgehalten haben. An seine diversen krassen Fehleinschätzungen erinnert er nicht. Wie war das noch? Die Krise sei ‘unter Kontrolle’, hatte Trump behauptet, das Coronavirus sei ‘eine Grippe’, die Fälle in den USA tendierten ‘nahe gegen Null’, es gebe ‘relativ bald’ einen Impfstoff und ‘jeder’ könne getestet werden. ”

https://www.welt.de/politik/ausland/article206506891/Auslaendisches-Virus-30-taegiger-Einreisestopp-Trump-baut-eine-Mauer-zu-Europa.html

Wirklich verblüffend, als Jens Spahn vor einigen Wochen noch ganz ähnliches (“milder als Grippe”) sagte, wurde er auch von der Springer-Presse für seine Besonnenheit abgefeiert und noch vor ein paar Tagen als “Anpack-Minister” hochgejubelt obwohl er gar nichts anpackt sondern nur “Empfehlungen” gibt.

“Kanzlerin Angela Merkel prognostiziert 60 bis 70 Prozent der Deutschen könnten infiziert werden. Trump sagt: ‘Für die große Mehrheit der Amerikaner ist das Risiko sehr, sehr gering.'”

Merkel = gut, Trump = böse; völlig egal, was die jeweils konkret sagen oder tun. Wäre es andersherum gewesen, hätte man Merkel für ihre Besonnenheit gelobt und Trump wegen Panikmache kritisiert…

@ Wall-Street

“Trump says may not need stimulus.”

läßt die Bankenchefs antanzen und verkünden es besteht keine Finanzkrise und es ist genug Kasse für alle da.

Also, ich habe meine Auszahlungslimits eben ausgeschöpft.

Seit einer Stunde war Trump vor der Presse mit den Banken, in drei Stunden redet er an die Nation, um Maßnahmen zu verkünden.

Italien verkündet die Schließung aller Geschäfte außer Lebensmittel sowie Apotheken.

Die Kreditlinien der Firmen von grossen Equity Gesellschaften in den USA werden aufgezogen.

Unsere Wirtschaftspolitik, Zentralbanken in Europa finden bisher nicht statt – die Presse ist im Gleichschaltungsmodus.

Hallo, der Globalismus der US Demokraten wird eingedampft, daß Gesundheitssystem der USA hat Priorität auch bei den FED Leuten inklusive ein Monat Repo-linien.

Schulterschluss mit den Beschäftigen und Beschäftigungslosen.

Heute Journal, Tagesthemen präsentieren das Versagen für Information.

Die Bevölkerung wird … gehalten.

Fazit: EU und Zentralismus des Euro haben heute den Martin Call erhalten.

Alles Gute im kommenden Hausarrest.

@ Daniel Stelter

Die US-Aktien befinden sich bereits in einem Bärenmarkt! http://inflationsschutzbrief.de/schwarzer-montag-boersen-bereits-in-baerenmarkt/

Na die Empfehlung zur Anschaffung von “commodities” setzen die Deutschen wohl schon auf ihre eigene Weise gerade im großen Stil um: Reis, Zucker, Mehl, Tiefkühlfleisch, Einmachgläser, Konservendosen aus einschlägigen Metallen, …

https://www.welt.de/wirtschaft/article206239657/Hamsterkaeufe-in-Deutschland-Jetzt-wird-sogar-Buechsenbrot-verlangt.html

Wie sagt eine alte Anlegerregel? Der Optimist kauft Gold und Silber, der Pessimist Konservendosen. :-)

stimmt :-)

@Herr Selig

In Australien, wo auch eine Klopapier-Kaufpanik grassierte, gibt es schon die Gegenbewegung zur Hamster-Hysterie:

“Supermarket giant Woolworths has told customers attempting to return excess purchases of toilet paper, pasta, canned foods and other items in high demand amid the coronavirus outbreak that they will not be eligible for refunds.”

https://www.smh.com.au/business/consumer-affairs/woolworths-rules-out-panic-buyer-s-remorse-20200311-p5494p.html

Aber gut, die haben auch keine verwirrte Merkel und keinen Empfehlungs-Jens an der Spitze ihrer Regierung.

Immer im Auge behalten:

Overnight Repo der Fed.

Hier die aktuellsten Zahlen (11. März auf den 12. März) :

https://apps.newyorkfed.org/markets/autorates/temp

$ 132, 375 Mrd.

Soviel Liquidität wurde meines Wissens noch noch nie über Nacht von der Fed dem Finanzsektor zugeführt.

Gestern auf heute waren es „nur“ $ 123, 625 Mrd.

Besorgnis ist angebracht, denn normal ist das nicht.

@ Dietmar Tischer

„Besorgnis ist angebracht, denn normal ist das nicht.“

Besorgnis wäre angebracht, wenn die Fed in unnormalen Zeiten nicht so reagieren würde. Der Dollar dominiert nun einmal die Geldsystemhierarchie WELTWEIT. Also muss bei einer globalen (Liquiditäts)Krise auch ein GLOBALES Liquiditätsvolumen bereitgestellt werden. Ich hatte bereits auf Gita Gopinath wegen der Dominanz des Dollar verwiesen. Ergänzend dazu heute die Sicht von Perry Mehrling als Vortrag: https://youtu.be/IzRLmeYXQ20?t=633

@ Michael Stöcker

>Besorgnis wäre angebracht, wenn die Fed in unnormalen Zeiten nicht so reagieren würde.>

Das bestreite ich nicht.

Interessant ist aber, was Sie offensichtlich mit Ihrer Bemerkung ÜBERGEHEN, weil Sie es nicht adressieren:

Dass eine derartiges Volumen an zugeführter Liquidität bzw. die Steigerung NICHT normal ist und daher die SITUATION, in der gehandelt wird, NICHT normal ist, auch wenn seitens der Fed angemessen bzw. richtig gehandelt wird.

Das ist meine Botschaft, deshalb habe ich das Thema aufgerufen.

Denn darauf kommt es an, sogar vorrangig an, wenn von BESORGNIS die Rede ist.

Hier ein Beispiel, dass dies sehr gut veranschaulicht (Erwägungen, was gewesen wäre wenn, außen vor – es geht hier nur um das Verständnis, nicht die letztliche historische Wahrheit):

Als der Eisberg vor der Titanic gesichtet worden war, reagierten die Verantwortlichen sofort mit Änderung der Steuerung und Geschwindigkeit und ließen später die besetzten Rettungsboote herab – ALLES angemessen und richtig.

Weil alles angemessen und richtig war, sollte die Menschen an Bord nicht besorgt gewesen sein?

Sie waren zu RECHT sehr besorgt.

Die unvermeidlichen vielen Toten, die zu beklagen waren, lassen keine andere Auffassung zu.

Daran ändert nichts, aber auch gar nichts, dass alles was getan wurde, angemessen und richtig war und DIESBEZÜGLICH niemand hätte besorgt sein müssen.

Sie müssen schon richtig lesen, Herr Tischer. Ich habe von unnormalen Zeiten gesprochen. Und in unnormalen Zeiten sind solch große Volumina das new normal. Vielleicht doch noch einmal bei Perry Mehrling und Gita Gopinath nachlesen/-hören.

LG Michael Stöcker

@ Michael Stöcker

Ich habe gelesen, dass Sie von unnormalen Zeiten gesprochen haben.

Ich habe aber NICHT bei Ihnen lesen können, dass diese Zeiten BESORGNIS auslösen.

Denn Sie sagen:

>Besorgnis WÄRE angebracht…>,

was heißt:

IST aber NICHT angebracht.

Das ist es, was ich kritisiere und nicht, dass die GROSSEN Volumina DAS „new normal“ sind.

Die außerordentliche Liquiditätsversorgung mag ja VÖLLIG normal sein („new normal“), wenn unnormaler Liquiditätsbedarf vorliegt.

Das schließt aber nicht aus, dass man berechtigte BESORGNIS haben MUSS, wenn ein derart UNNORMALER Liquiditätsbedarf vorliegt als Voraussetzung des new normal.

Sie reden sich mal wieder raus und erkennen mit Ihrer FIXIERUNG auf die Geldpolitik, die ich hier überhaupt nicht infrage gestellt habe, nicht Ihre Position, die hier argumentativ ist:

Die Welt kann noch so verrückt sein, wenn angemessen darauf reagiert wird, ist das eine neue Normalität des Reagierens gegenüber der vorherigen Normalität, als die Welt nicht verrückt war.

BESORGNIS darüber, dass die Welt verrückt IST?

Kein Thema.

Und wer es mit dem Englischen nicht so hat, einfach hier die zentralen Punkte nachlesen: https://zinsfehler.com/2019/01/23/warum-konnen-wir-unser-geldsystem-nicht-richtig-verstehen/

LG Michael Stöcker

Ergänzend zum Link weiter unten hier noch zwei weitere: Moritz Schularick et al.: https://www.ifw-kiel.de/de/publikationen/kiel-focus/2019/kapitalexport-ist-ein-milliardengrab-0/

Dieses Milliardengrab will von Weizsäcker mit einer neuen Verschuldungsregel einebnen.

Er vertritt diese Forderung nach mehr (deutschen) Staatsschulden schon seit 2012 sehr offensiv: https://blogs.faz.net/fazit/2012/07/24/oekonomen-im-gespraech-3-carl-christian-von-weizsaecker-ueber-den-nutzen-der-staatsverschuldung-fuer-die-schwaebische-haushfrau-und-die-logik-niedriger-anleiherenditen-503/

LG Michael Stöcker

Schon komisch, wenn ich bto lese höre ich das Pfeifen im Walde.

Tinnitus? Hab ich auch… höre ich aber beim Lesen jeder Website ;)

>…China stocks are back to old highs, although where they would be without now explicit government support is anyone’s guess. (…)>

Wo sie sein würden, OHNE die Maßnahmen der Regierung und der Notenbanken, ist eine AKADEMISCHE Frage mit wenig praktischer Relevanz.

Denn Regierungen – JEDE Regierung zusammen mit „ihrer“ Notenbank – wird Maßnahmen ergreifen.

Selbst ausgewiesene Marktwirtschaftler wie Hüther und Fuest sind voll dabei.

Hier:

https://www.faz.net/aktuell/wirtschaft/prognose-von-oekonomen-die-corona-rezession-kommt-16673760.html

>Als „ultima ratio“ schlagen sie einen Unternehmungsrettungsfonds vor, bei dem sich der Staat an den Unternehmen beteiligen würde – so wie nach der Finanzkrise an der Commerzbank.>

Was gestern (große Finanzkrise nach Lehman) nur für Banken opportun war, soll es heute für Unternehmen der REALWIRSCHAFT sein, wenn auch nur als “ultima ratio”.

Kein „Neodirigismus“, Herr Fuest, den Sie vor Tagen noch angeprangert haben?

Nein, denn wir haben es mit einer Notlage zu tun, wenn die Rezession eine „Corona-Rezession“ ist.

Wenn wir staatsdirigistische Maßnahmen erfolgreich in der NOTLAGE angewendet haben, dann werden wir sie auch in NORMALLAGEN anwenden können.

Erfolgreich werden sie auf JEDEN Fall sein, weil es ohne sie noch schlimmer gekommen wäre.

Das kann zwar NIEMAND beweisen, aber JEDER gern glauben.

Daher WERDEN wir sie in Normallagen anwenden – das ist so sicher wie das Amen in der Kirche.

Die SCHWARZE Null wird da nicht im Wege stehen.

Frage an die Profis, weil ich es nicht verstehe:

Wenn wir lt. BofA am ANFANG einer GLOBALEN Rezession stehen, wie kann man da zu der Empfehlung kommen, commodities ins Portfolio zu legen?

Wenn die commodity-Preise seit Jahresanfang um 14,5 % gefallen sind UND commodities gekauft werden sollten (deshalb oder trotzdem), dann – so die ANNAHME – hat deren Preisentwicklung die zu erwartende Rezession vorauseilend in ihrem GESAMTEN Ausmaß antizipiert, werden sie also nicht weiter fallen, sondern können NUR noch steigen, wenn nach der Rezession die Weltwirtschaft wieder wächst.

Als Laie finde ich diese Annahme gewagt, um nicht zu sagen:

Sie ist NICHT begründet.

Oder aber es gibt eine besser fundierte Annahme als obige.

Ich will nichts von Risikostreuung hören.

Cash zu halten anstatt commodities zu kaufen, wäre richtig, wenn obige Annahme nicht fundiert ist.

“Wenn wir lt. BofA am ANFANG einer GLOBALEN Rezession stehen, wie kann man da zu der Empfehlung kommen, commodities ins Portfolio zu legen?”

Ich bin zwar nur Amateurliga, hielte das aber auch für gewagt.

Die Empfehlung “Cash halten” wird wohl nie von einer Bank kommen – sondern bestenfalls in unabhängigen Publikationen auftauchen. Und da taucht sie auch regelmäßig auf bzw. es gibt auch White Paper / Research Paper, die zeigen, dass man mit der Strategie “Cash halten bei Negativtrends” im Mittel kaum Rendite einbüsst oder diese sogar steigert, aber Volatilität sehr deutlich senkt.

@ Dietmar Tischer

Wenn die commodity-Preise seit Jahresanfang um 14,5 % gefallen sind UND commodities gekauft werden sollten (deshalb oder trotzdem), dann – so die ANNAHME – hat deren Preisentwicklung die zu erwartende Rezession vorauseilend in ihrem GESAMTEN Ausmaß antizipiert, werden sie also nicht weiter fallen, sondern können NUR noch steigen, wenn nach der Rezession die Weltwirtschaft wieder wächst.

Sie glauben doch nicht ernsthaft, dass die Panikreaktionen an den Börsen im Zuge der Coronavirus-Krise “weise Voraussicht” gewesen sind oder, Herr Tischer? Man konnte vorige Woche schlicht den irrationalen Herdentrieb an den Börsen in globaler Echtzeit studieren! Bemerkenswert. Gilt für mich auch für das Commodity-Segment. Eher hätten die Börsernkurse bei den Firmen stark zurückgehen müssen, die massiv in die globalen Wertschöpfungsketten, insbesondere in Asien, integriert sind. Aber so weit analysieren auch Börsenprofis wohl kaum die Unternehmen bzw. machen sich Gedanken darüber, wie groß die Lagervorräte solcher Firmen sind.

@ Dieter Krause

Sie haben jetzt also wieder Zeit, mich anzusprechen.

Denken Sie nach, bevor Sie es tun.

Denn Sie stehlen mir die Zeit mit dem, was Sie hier sagen.

Es geht nicht darum, was ich glaube – ich habe etwas GEFRAGT.

Mit WELCHER Annahme ist zu empfehlen, Rohstoffe zu kaufen, wenn wir am ANFANG einer Rezession stehen und die Rohstoffpreise gefallen sind?

Warum können Sie das nicht verstehen?

Bemühen Sie sich um eine vernünftige Antwort oder lassen Sie es, mich anzusprechen.

Wenn Ihre Antwort nicht vernünftig ist, werde ich Ihnen nicht antworten.

@Herr Tischer

“Mit WELCHER Annahme ist zu empfehlen, Rohstoffe zu kaufen, wenn wir am ANFANG einer Rezession stehen und die Rohstoffpreise gefallen sind?”

Da fallen mir gleich 2 mögliche Gründe ein, die auf ganz unterschiedlichen Lagebeurteilungen beruhen:

A: Wer eine schwere Krise und lang andaunende Versorgungsstörungen befürchtet, macht sich jetzt seine Rohstofflager voll, solange es noch welche zu kaufen gibt. Ist natürlich nur interessant für Verarbeiter, nicht für Spekulanten.

B: Wenn jetzt gerade blanke Panik und Liquidationsdruck an den Märkten herrscht, dann sind die Rohstoffpreise vielleicht nach unten durch den angemessenen Preis durchgeschossen und auch kurzfristig wären Preisanstiege zu erwarten.

Und langfristiger: Auch die globale Corona-Rezession (falls sie tatsächlich auf globaler Ebene kommt) wird irgendwann vorbei gehen, und danach werden die Rohstoffpreise sicherlich wieder anziehen. An eine Ausrottung der Menschheit wegen Coronavirus glaube ich jedenfalls nicht, nicht mal im absoluten Worst-Case-Szenario. Nachfrage für Rohstoffe wird es auch in Zukunft geben.

Rohöl zum Beispiel wird gerade zu niedrigeren Kosten gehandelt als es in den meisten Staaten gefördert werden kann. Glauben Sie wirklich, das bleibt lange Zeit so?

@ Richard Ott

Zu Ihren zwei Gründen:

A: Wer eine schwere Krise und lang andauernde Versorgungsstörungen befürchtet, BEEINTRÄCHTIGT durch Füllung seines Rohstofflagers seine LIQUIDITÄT?

Das wär nicht rational.

Rational wäre es, erst einmal abzuwarten und

frühestens dann zu kaufen, wenn erste Besserungen ein Ende der Rezession andeuten.

B: Wenn jetzt gerade blanke PANIK und LIQUIDITÄTSDRUCK an den Märkten herrschten, dann müssten nicht nur die Rohstoffe, sondern insbesondere HY Bonds deutlich VERLOREN und Global Equities MEHR verloren haben als es die Zahlen ausweisen.

Ihre Annahme kann nicht richtig sein und damit darauf aufbauend auch nicht die Schlussfolgerung, dass die Rohstoffpreise nach unten „durchgeschossen“ wären.

Wer glaubt, dass die Rezession irgendwann vorbei gehen wird, kann sich natürlich sagen:

Ich kaufe das, was am meisten verloren hat – angesichts der Zahlen eben Rohstoffe. Denn irgendwann werden die höher wertet werden.

Das kann aber weder für den Erhalt, noch für die Vermehrung des Kapitals eine ZIELFÜHRENDE Handlungsempfehlung sein, wie der Spruch „nicht ins fallende Messer greifen“ besagt – WENN man glaubt, dass man am ANFANG einer Rezession steht.

@ Richard Ott

Zu den gegenwärtigen Rohölpreisen:

>Glauben Sie wirklich, das bleibt lange Zeit so?>

Das glaube ich nicht.

Ich glaube, dass die Saudis mit ihren weitaus geringsten Förderkosten die russischen Förderunternehmen so lange unter Druck setzen, d. h. sie Verluste produzieren lassen, bis diese aufgeben und zu Förderkürzungen bereit sind – und damit zu tendenziell höheren Ölpreisen verhelfen.

Wie lange sie dazu brauchen, weiß ich nicht.

Aber irgendwann werden sie es geschafft haben.

Und wenn auf dem Weg dahin andere Förderer auf der Strecke bleiben, wird das dadurch verringerte Angebot eine Unterstützung für höhere Ölpreise sein.

Zur Zeit gibt es weder technisch klare Signale für Bodenbildung, noch gibt es geeignete fundamentale Daten, um festzustellen, ob die Kurse für die nähere Zukunft passen oder nicht.

Insofern greift man beim jetzigen Kauf *blind* ins fallende Messer. Das kann gut gehen, muss aber nicht. Wer das tun will, sollte das sukzessive via Cost-Averaging tun, damit nicht alle Finger auf einmal ab sind und man dann mehrere Jahre wartet, den Verlust wieder aufzuholen.

@Herren Tischer-Ott

Zum Ölpreis, Trump erwägt Zölle gegen Saudis, weil Fracking eine essential Industry?

Rezession ist nach IMF, Australias MP, beginnende Jahreszielsenkungen von GS & andere bereits offiziell dokumentiert.

Das bedeutet, die Lagermöglichkeit gewinnt an Entscheidungsgewicht. Last In Last Out?

Ein weites, tiefes hohes Feld.

“Gesund? Nur die Folge eines „normalen Trends seit Jahrhunderten“? – Dass ich nicht lache! Das ist das Ergebnis der größten Blase aller Zeiten, angeheizt von den Notenbanken!”

Sachliches Argumentieren scheint angebrachter zu sein.

Was würde Herrhausen wohl fordern? Einen SCHULDENERLASS für die erste Welt?

https://www.ifkcfs.de/no_cache/de/events/detail/termin/event/tx_cal_phpicalendar/2020/03/17/herrhausen_banker_querdenker_global_player_ein_deutsches_leben.

“investors should load up on gold, commodities, EM bonds, value stocks & high dividend yielding equities found mostly outside of the US market”

Kurze Anmerkung hierzu für die geschätzt 0,1% Deutschen, die das interessieren könnte: Das sollte m.E. nicht als anlassbezogene Empfehlung gesehen werden, sondern ist eine grundsätzliche Portfolio-Konstruktion, die für schwarze Schwäne, Inflation und Deflation gedacht ist. Stichworte: All-Wether Portfolio, unkorrelierte oder negative korrelierte Asset-Klassen. (Hierzu auf englisch googeln, da wird man fündig.) Man kriegt damit zwar auch dicke blaue Flecken, aber bricht sich nicht die Haxen, wenn man auf diese Weise fürs Alter spart.

Ich würde allerdings ergänzen, dass gerade die US-Staats-Anleihen in der aktuellen Phase sehr eindrucksvoll beweisen, wo – nach wie vor – der Safe Haven ist. US-$-Ende hin, US-Überschuldung her… noch funktionieren diese Anleihen wie man es sich erhoffen darf. Die aktuellen Verwerfungen demonstrieren eindrucksvoll, dass man sich bei der Portfolio-Konstruktion nicht von News beeinflussen lassen sollte. Die oben genannte Liste geht zudem vermutlich davon aus, dass das Wachstum zukünftig außerhalb der Developed Markets stattfindet; daher die Betonung der Emerging Markets.

“with the sharp drop in 2020 global EPS estimates (8.7%, down from 10.7%) just beginning (Chart 7).“

Dass Analysten notorisch zu optimistisch sind, ist bekannt. Es wäre schon sehr verwunderlich, wenn aus dem noch erwarteten Gewinnplus nicht bis zum Jahresende ein min. 10% globaler Rückgang der Gewinne werden würde. Gewinnschätzungen von +10% auf -10% würde ganz gut zu den bisherigen Kursrückgängen im MSCI World Index passen. Für die Börsen ist es dann entscheidend, ob es ab 2021 wieder steigende Gewinne gibt oder es eben ein “U” wird.

Heute (12.3) Authers wieder mit interessanten Grafiken im Newsletter… u.a. erwartet Citigroup nun eine Rückgang der weltweiten Unternehmensgewinne von 10%. Wenn die da jetzt schon sind, ist es wahrscheinlich, dass der tatsächliche Gewinnrückgang größer ausfällt. Europa ungefähr bei ungefähr -12% erwartet. Erscheint mir dann auch zu optimistisch. Denn dann wären -30% an den Eur. Aktienmärkten/DAX deutlich übertrieben (DAX 9600 heute im asiatischen Handel).

Historisch fielen die Gewinne in der Rezession im Median um 13%, 2008 größer Rückgang mit 45%. Dafür dann danach auch größter Gewinnanstieg um 57% gegenüber einem Median von 15% in den 4 Quartalen nach dem Gewinntief.

Bringt Corona ganz neue Dimensionen ?

“Gesund? Nur die Folge eines „normalen Trends seit Jahrhunderten“? – Dass ich nicht lache! Das ist das Ergebnis der größten Blase aller Zeiten, angeheizt von den Notenbanken!“

Von Weizsäcker ist hier dezidiert anderer Meinung. Und Prof. Sinn ist der Meinung, er hätte den Nobelpreis verdient: https://zinsfehler.com/2020/03/02/fiskalische-konterrevolution/

LG Michael Stöcker

Da ist mir ein bisschen zu vorschnell.

bto: “Sodann betont die BofA, dass die Konjunktur von der Börse abhängt und dies wohl mehr als umgekehrt”

Das stimmt vielleicht für die USA, weil da Aktienbesitz viel weiter verbreitet ist, aber für Deutschland ganz sicher nicht, zumindest nicht mit Sicht auf den “wealth effect” und wie der angeblich die Konsumstimmung beeinflusst.

“working assumption is that as of March 2020 we are in a global recession (see PMI of world’s 2nd largest economy China – Chart 6)”

Jetzt, ganz genau in dieser Woche, kontrahiert die Wirtschaft sicherlich. Aber eine globale Rezession im Sinne der üblichen Definition (2 aufeinanderfolgende Quartale mit sinkender Wirtschaftsleistung) ist das nicht.

Warten wir mal ab, was in China passiert, wenn dort die Produktion wieder hochgefahren wird und der Versuch gestartet wird, das öffentliche Leben wieder zu normalisieren – das geschieht ja genau jetzt. Dann springt der März-PMI genau so a abrupt wieder ein Stück nach oben wie er im Februar eingebrochen ist.

Bis dahin haben wir in Deutschland wichtigere Probleme, die ja auch für jeden offensichtlich sind – zum Beispiel diese Bahlsen-Schokowaffeln mit dem extrem rassistischen Namen “Afrika”…