Aktien sind nur unter bestimmten Umständen ein Inflationsschutz

Im morgigen Podcast spreche unter anderem mit Professor Thomas Mayer vom Flossbach von Storch Research Institut. Ein Aspekt ist die Rückkehr der Inflation und damit verbunden sind die Folgen für die private Vorsorge. Deshalb schon heute eine aktuelle Studie des Instituts zu den Folgen von Inflation auf die Börsen:

- „(….) Zentralbanker (…) bekämpfen die Folgen der Corona Pandemie mit denselben Mitteln, mit denen sie während der letzten drei Jahrzehnte wiederkehrende Finanzblasen erzeugt haben: der Flutung der Wirtschaft mit ihrem Geld. Nach der Großen Finanzkrise haben sie ihr Zentralbankgeld vornehmlich in die Banken gesteckt, wo es zur Sanierung der maroden Bilanzen gebraucht wurde. Das brachte die Vermögenspreise auf Trab. Es berührte aber die Konsumentenpreise nur wenig, weil die Geldvermehrung kaum bis zu den Konsumenten durchdrang. Heute finanzieren die Zentralbanken nun Transfers der Regierungen an ihre Bürger mit der Notenpresse. (…) Die Geldflut dürfte aber diesmal auch die Konsumentenpreise erreichen, wenn die erhöhte Geldausstattung der Konsumenten schließlich auf ein durch die Wirtschaftskrise verringertes Güterangebot trifft.“ – bto: Das ist ja die große Frage. Werden wir nun durch diese Entwicklung Inflation haben oder ergeht es uns wie Japan. Dort wuchs die Geldmenge und vor allem die Verschuldung des Staates auch deutlich, ohne die entsprechende inflationäre Wirkung.

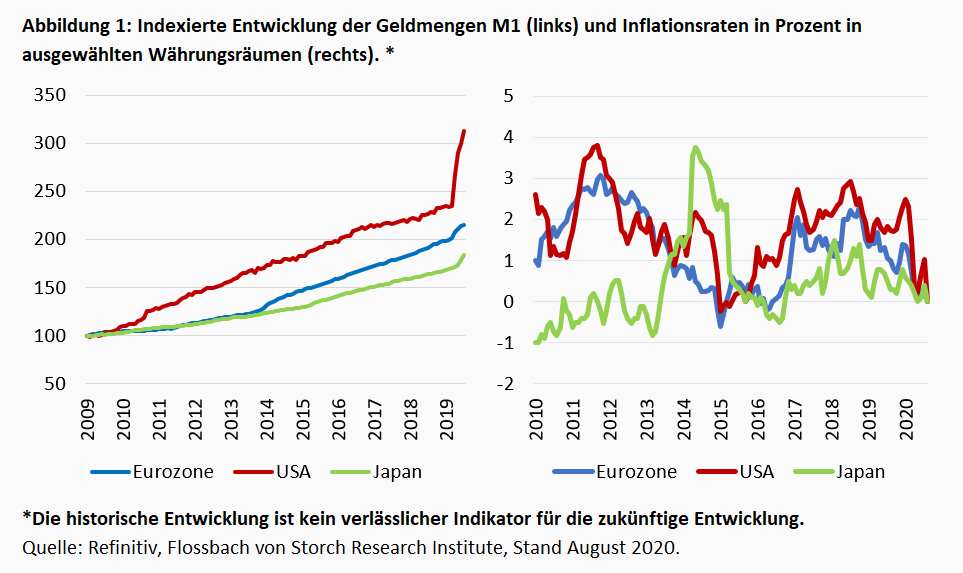

- „So sind die Geldmengen in den großen Währungsräumen durch die Hilfsmaßnahmen der Staaten und Notenbanken deutlich gestiegen (Abbildung 1, links). In den USA betrug das Wachstum des im Umlauf befindlichen Bargeldes und der Sichteinlagen (Geldmenge M1) seit Jahresbeginn bei 33,5 %. Den Lehrbüchern folgend müsste dies früher oder später zu steigender Inflation führen, da die reale Güterproduktion diesem enormen Geldmengenwachstum nicht folgen dürfte.“ – bto: Das stimmt eben nicht mehr. Dank MMT wissen wir, dass es mehr darum geht, was die Angebotsseite kann. Solange es dort keine Kapazitätsbegrenzung gibt, ist doch alles klar.

Quelle: FvS

- „Dass die Geldmenge stärker steigt als die reale Produktion, ist jedoch keine ganz neue Beobachtung, sondern bereits seit vielen Jahren der Fall. So lag das Geldmengenwachstum in USA bereits seit 2010 bei 11,0 % p. a., in der Eurozone bei 7,5 % p. a. und in Japan bei 5,7 % p. a. und damit weit oberhalb der Wachstumsraten des jeweiligen Bruttoinlandsprodukts (BIP). Vordergründig wurde die Inflationsrate von der enormen Geldschwemme bislang aber nicht tangiert. Zieht man jedoch anstatt der Verbraucherpreise (CPI) die Vermögenspreise heran, so zeigt sich die Geldmengenausweitung sehr wohl. So stiegen die Preise für Sach- und Finanzgüter in Deutschland seit dem Jahr 2010 jährlich um 4,3 %. Die offizielle Inflationsrate lag demgegenüber bei gerade einmal durchschnittlich 1,3 %.“ – bto: Damit sind wir beim Problem der zunehmenden Ungleichheit. Befürworter der Geldpolitik behaupten dennoch, dass es keinen Zusammenhang zwischen der wachsenden Geldmenge und den Vermögenspreisen gäbe.

- „Mittel- bis langfristig erscheint es jedoch durchaus wahrscheinlich, dass letztlich auch die Verbraucherpreise vom massiven Geldüberhang erfasst werden. Neben den modelltheoretischen Überlegungen einer über das BIP-Wachstum hinausgehenden Geldmengenausweitung gilt es ebenso zu berücksichtigen, dass die jüngst stark ausgeweiteten Haushaltsdefizite und stetig wachsenden Schuldenstände der Staaten einer gewissen Inflationierung bedürfen, so dass der politische Wille, drohender Deflation entgegenzuwirken, groß sein dürfte. Zudem könnten Unternehmen vor dem Hintergrund der jüngsten Erfahrungen verstärkt darauf bedacht sein, unabhängiger von internationalen Lieferketten zu werden, was aufgrund des Wegfalls der komparativen Kostenvorteile ebenso preistreibend wirken würde.“ – bto: Ich argumentiere ja ähnlich, allerdings muss man festhalten, dass es schon in den letzten zehn Jahren den dringenden Wunsch nach Inflationierung gegeben haben dürfte, ohne dass dieser in Erfüllung ging.

- „Festverzinsliche Anlagen erscheinen bei steigenden Inflationsraten wenig attraktiv, solange die steigenden Preise keine steigenden Zinsen zur Folge haben. Doch auch steigende Guthabenzinsen auf Festgelder bzw. Kupons für Anleihebesitzer können mit Realwertverlusten einhergehen. Die jüngste Rally beim Goldpreis könnte Ausdruck eines Vertrauensverlustes in Papiergeld sein, der in Erwartung steigender Inflationsraten eingesetzt hat. Steigen mit der Inflation jedoch auch die Zinsen, so steigen auch die Opportunitätskosten der Goldhaltung, da es nicht mit Kupon- oder Dividendenzahlungen aufwarten kann. Daher wird letztlich neben Immobilien häufig auch in Aktien ein geeignetes Instrument gesehen, mit dem es möglich sein soll, sein Vermögen auch in Zeiten hoher Inflation zu erhalten.“ – bto: Und hier lohnt sich der vertiefte Blick. Ich bin gespannt, zu welcher Schlussfolgerung man kommt.

- „Grundsätzlich ergibt sich der innere Wert einer Aktie (Fair Value) aus dem Barwert der zu erwartenden freien Zahlungsmittelüberschüsse, die ein Unternehmen in der Zukunft erwirtschaftet (Free Cashflows). Wachsen die Cashflows bei unveränderten Zinsen (i) an, so steigt ceteris paribus der Barwert und damit der faire Aktienkurs. Ob die Steigerungen der Cashflows auf realem Wachstum beruhen oder lediglich die Teuerung reflektieren, ist hierbei unerheblich. Dies gilt allerdings nur so lange, wie steigende Inflationsraten keine steigenden Zinssätze zur Folge haben. (…) Dies würde den Barwert der Zahlungsreihe verringern und die Aktienkurse somit sinken lassen.“ – bto: Man muss aber im Hinterkopf haben, dass es nicht linear ist. Wenn die Kosten stärker steigen als die Preise, sinken die Margen. Wenn die Verschuldung hoch ist, drohen höhere Zinsausgaben etc.

- „Im Gegensatz zu festverzinslichen Anleihen, deren Kupons stets einem Inflationsrisiko unterliegen, handelt es sich bei den Free Cashflows um inflationsindexierte Zahlungsströme. Steigen die Preise, so steigen die Umsatzerlöse und ceteris paribus auch die Erträge und die Ausschüttungen. Dies setzt allerdings voraus, dass die Kosten nicht stärker ansteigen als die erzielten Umsätze. Nur dann hält die Ertragssituation und damit die Fähigkeit, Dividenden zu zahlen, mit der Inflation Schritt. Dies ist in hohem Maße abhängig von der Preissetzungsmacht des jeweiligen Unternehmens und der Elastizität der Nachfrage nach Produkten und Dienstleistungen der jeweiligen Branche.”

- „Zudem ist die Kapitalintensität des Geschäftsmodells ein bedeutender Faktor. Bei hohem Investitionsbedarf zeigen sich die steigenden Preise in Form höherer Investitionsauszahlungen und schlagen sich in Form höherer Abschreibungen in der GuV nieder. Doch auch hier kommt es auf den Einzelfall an. Weist ein Unternehmen beispielsweise einen hohen Anteil hochwertiger Grundstücke und Gebäude in seiner Bilanz aus, so dürften diese ebenso von der Inflation erfasst werden.“ – bto: Klartext: Es genügt nicht, den Index zu kaufen, man braucht Unternehmen mit einem bestimmten Geschäftsmodell und eine Finanzierungsstruktur.

- „Zu berücksichtigen ist bei diesen Überlegungen, dass die Inflation keine exogene Variable ist, sondern eng mit der wirtschaftlichen Entwicklung verknüpft ist. Zurückblickend gehen hohe Inflationsraten häufig mit hohen Wachstumsraten des BIP einher, da Konsum und Arbeitsmarkt robust sind und Lohnerhöhungen leichter durchgesetzt werden können. Aus den gleichen Gründen treten deflationäre Entwicklungen häufig während rezessiver Phasen auf.“ – bto: Das gilt theoretisch, aber in der Praxis kann man Inflation haben, ohne ausgelastete Kapazitäten. Das galt sogar in der Großen Depression, wo die Inflation zurückkehrte, lange bevor die Kapazitäten ausgelastet waren. Auch in den 1970ern dürfte das der Fall gewesen sein – Stagflation –, was sich für Aktien als eine ungute Mischung herausgestellt hat.

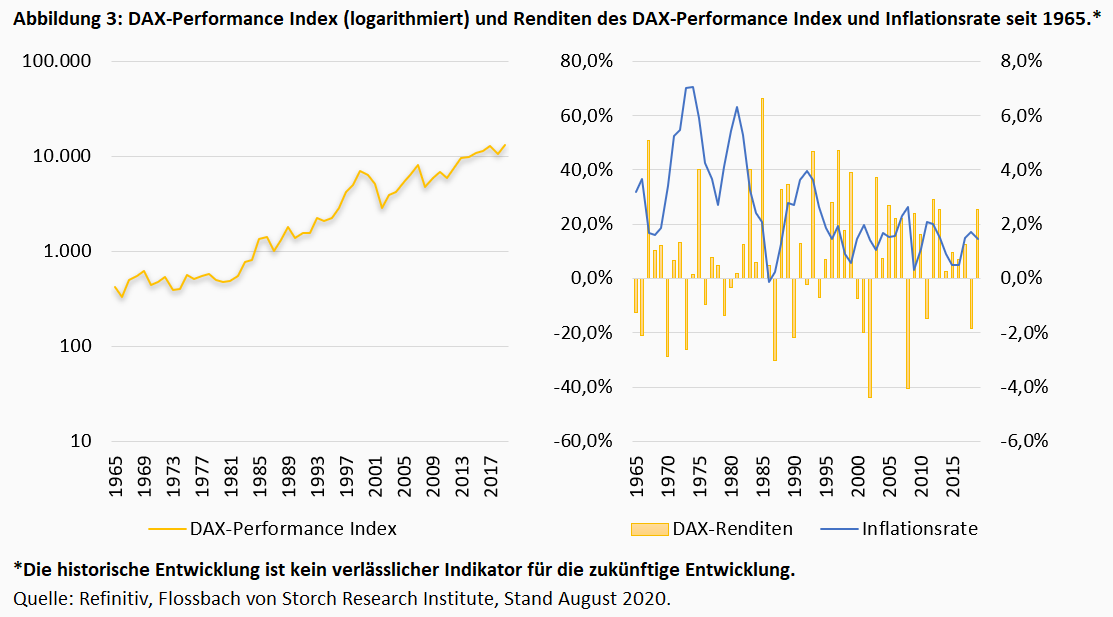

- „Für den DAX Performance Index ergibt sich für den betrachteten Untersuchungszeitraum eine durchschnittliche nominale Aktienmarktrendite von 9,0 % p. a. bei einer Inflationsrate von durchschnittlich 2,6 % (Abbildung 3). Die reale Rendite liegt demnach bei durchschnittlich 6,4 % p. a. Die Schwankung der Renditen ist dabei immens. So liegt die Rendite im Minimum bei -43,9 % im Jahr 2002 und im Maximum bei 66,4 % im Jahr 1985.“ – bto: Das unterstreicht, dass es zwar volatil ist, aber bei langem Zeithorizont attraktiver als Anleihen.

Quelle: FvS

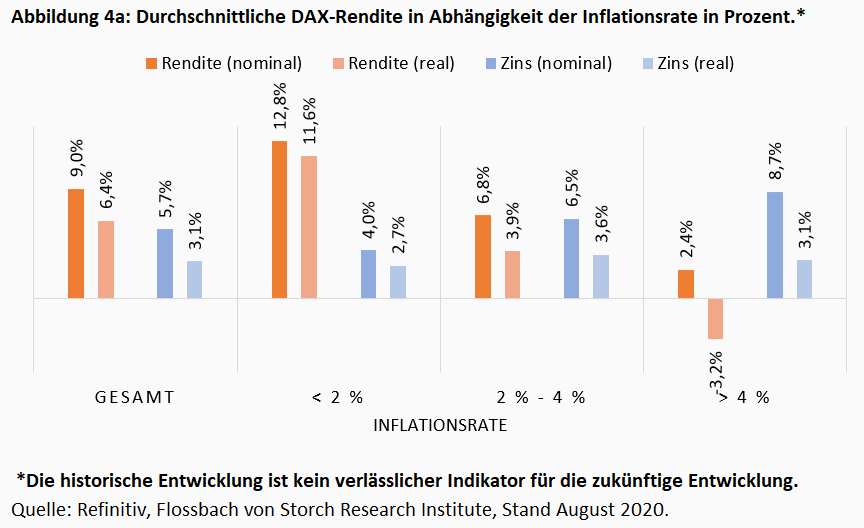

- „Gruppiert man die Renditen nach Höhe der jeweiligen Inflationsrate in verschiedene Cluster, so ergibt sich auf den ersten Blick ein deutlich negativer Zusammenhang von Aktienmarktrendite und Inflationsrate, d.h. hohe Renditen beim DAX gehen mit niedrigen Teuerungsraten einher und vice versa. Lag die Inflationsrate in der Vergangenheit bei unter 2 %, so betrug die DAX-Rendite im Durchschnitt 12,8 %. Lag sie im Intervall zwischen 2 % und 4 %, so betrug die Rendite durchschnittlich 6,8 %. Stieg die Inflation gar auf über 4 % an, so ergab sich eine Nominalrendite von gerade einmal 2,4 %. Zieht man die realen Renditen heran, so sind die Unterschiede erwartungsgemäß noch deutlich größer. So war die reale Rendite des DAX in Jahren sehr hoher Inflation mit -3,2 % deutlich negativ. Der Grund liegt im zuvor beschriebenen Zusammenspiel von Inflation und Zinsniveau. So geht mit einem Anstieg der Inflation ein Anstieg des allgemeinen Zinsniveaus einher, da die Zentralbanken versuchen, die Teuerungsraten über Leitzinserhöhungen zu bremsen.“ – bto: Ich denke, es spielt mindestens ebenso eine Rolle, dass bei höherer Inflation die Preissetzungsmacht immer mehr abnimmt. Die Margen kommen also unter Druck und gerade mit Blick auf heute muss man sich auf einen Rückgang des Gewinnanteils in der Wirtschaft einstellen.

Quelle: FvS

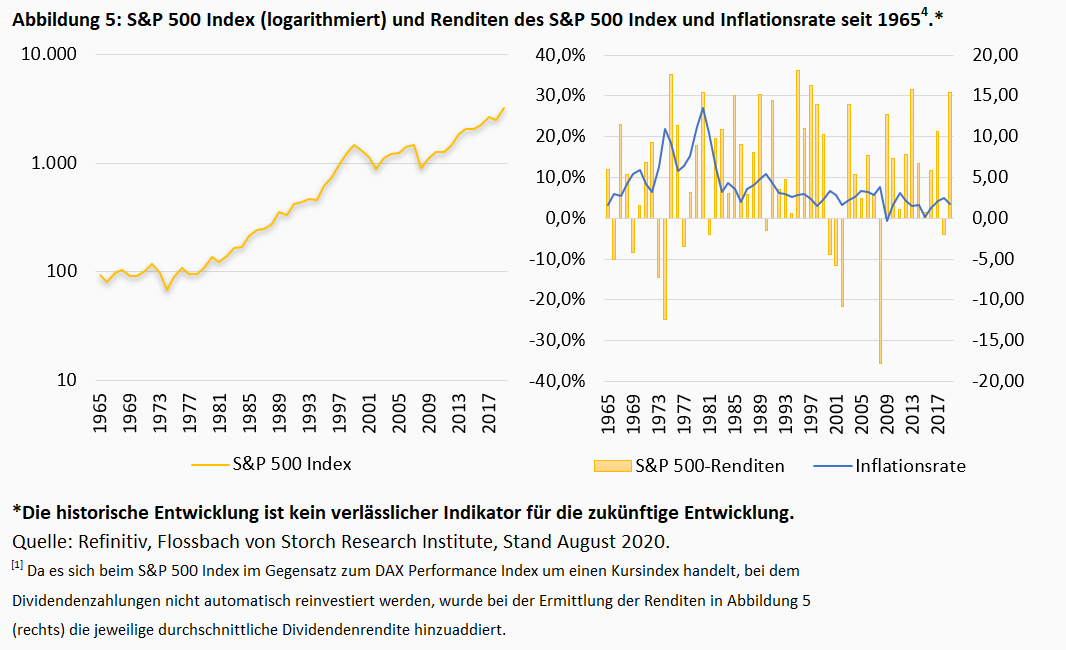

- „Für den S&P 500 liegt die nominale Aktienmarktrendite bei durchschnittlich 11,0 % p. a., bei einer Inflationsrate von durchschnittlich 3,9 % (Abbildung 5). Auf realer Basis ergibt sich demnach eine Durchschnittsrendite von 7,1 % p. a. Auch wenn die Schwankungsbreite der Renditen insgesamt etwas geringer ausfällt als beim DAX, so ist sie dennoch beträchtlich. Die minimale Rendite ergibt sich im Jahr 2008 mit -35,5 %, während sie im Maximum bei 36,2 % im Jahr 1995 liegt.“ – bto: Das unterstreicht auch die relative Attraktivität des US-Marktes.

Quelle: FvS

- „Hinsichtlich der gruppierten Renditen in Abhängigkeit der Inflation ergibt sich ein im Vergleich zu Deutschland ähnliches Bild. So nehmen auch hier die Renditen mit steigenden Inflationsraten ab.“ – bto: Was nicht verwundert, ist es doch dieselbe Anlageklasse.

- „Modelltheoretisch dürften ‘Growth’-Aktien stärker leiden als ‘Value’-Aktien, da der Diskontierungsfaktor einen umso größeren Einfluss gewinnt, je weiter in der Zukunft die Free Cashflows liegen. Im umgekehrten Fall einer niedrigen Inflation und sinkender Zinsen profitieren ‘Growth’-Titel wiederum überproportional. Dies hat die vergangene Dekade sehr eindrucksvoll gezeigt, in der ‘Growth’-Aktien ihre ‘Value’-Pendants bei sinkenden Zinsen weit hinter sich lassen konnten.“ – bto: weshalb – so die Annahme – Unternehmen der Konsumgüterindustrie leichter steigende Kosten auf Preise überwälzen können und deshalb relativ besser performen.

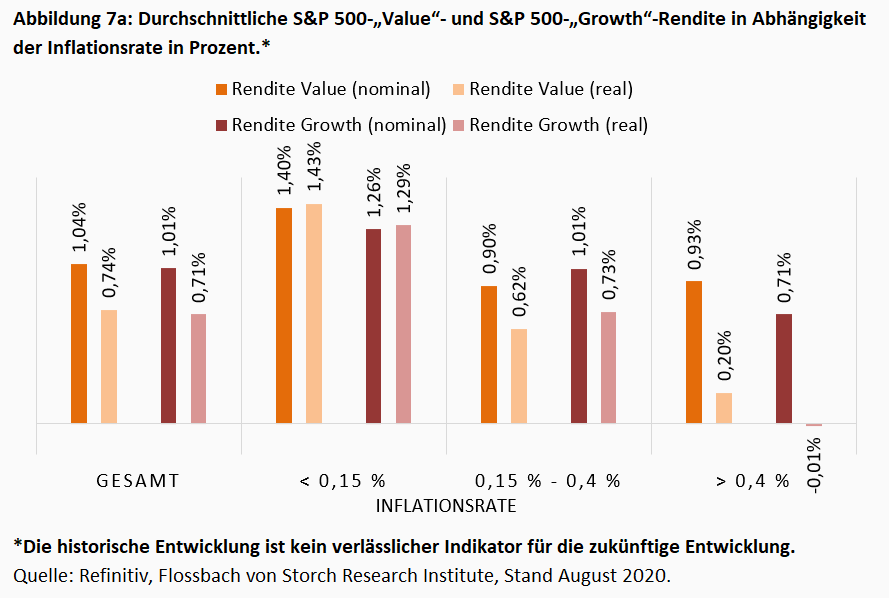

- Dem ist aber nicht so, wie eine weitere Analyse zeigt: „Wie Abbildung 7a zeigt, ergeben sich entgegen der zuvor abgeleiteten Hypothese keine nennenswerten Unterschiede zwischen den Subsamples. Entgegen der Erwartung haben sich ‘Value’-Aktien im Umfeld niedriger Inflation und damit niedriger Zinsen besser entwickelt als ‘Growth’-Aktien. Erwartungsgemäß leiden ‘Growth’-Aktien etwas stärker als ‘Value’-Aktien, wenn die monatliche Inflationsrate über 0,45 % steigt.“ – bto: Ich denke, es gibt andere Kriterien: Preissetzungsmacht, Kapitalintensität, Finanzierung.

Quelle: FvS

- „Empirisch lässt sich dies insoweit bestätigen, als dass es die betrachteten Aktienmärkte in der Vergangenheit selbst in einem Umfeld von Inflationsraten von bis zu vier Prozent vermochten, positive Realrenditen zu erzielen. Allerdings war ihre Performance insbesondere in einem Umfeld niedriger Teuerungsraten weitaus besser. Demgegenüber konnten sie der ihnen zugeschriebenen Werterhaltungsfunktion in hochinflationären Phasen nicht gerecht werden. Dies ist auf den engen Zusammenhang von Inflation und Zinsniveau zurückzuführen. So besteht zwischen Aktienpreisen und Zinsniveau ein inverser Zusammenhang. Hohe Zinsen führen dazu, dass sich die Gegenwartswerte künftiger Cashflows und damit der faire Aktienkurs verringern.“ – bto: soweit so klar und nachvollziehbar.

- „Nach vorne blickend erscheint es jedoch fraglich, inwieweit eine durchaus wahrscheinliche Wiederbelebung der Inflation von einer Anhebung der Zinsen begleitet sein wird. Die immer weiter ausufernde Schuldenlast der Staaten dürfte den Nominalzins auf absehbare Zeit nahe der Nulllinie halten. Für die Aktienmärkte wäre dies ein vielversprechendes Umfeld.“ – bto: Das ist genau die entscheidende Frage! Werden die Nominalzinsen unten gehalten oder werden sie etwas steigen (während der Realzins noch deutlich negativer wird)?