Spain’s „beautiful deleveraging“ shows euro area’s limitations

Es gibt auch in der Eurozone gute Nachrichten. Zunächst erleben wir ein konjunkturell gutes Jahr. Die Geldmengen wachsen, die Kreditnachfrage und -vergabe zieht an, der Konsum nimmt zu. Alles schon angesprochen. Wir sollten uns darüber freuen, es aber nicht als Signal der Entspannung sehen. Wir gewinnen Zeit, die wir für wirkliche Reformen nutzen sollten.

Auch in einigen Ländern gibt es sehr gute Fortschritte. Spanien ist das Musterbeispiel für eine gelungene Politik wie FT Alphaville diskutiert:

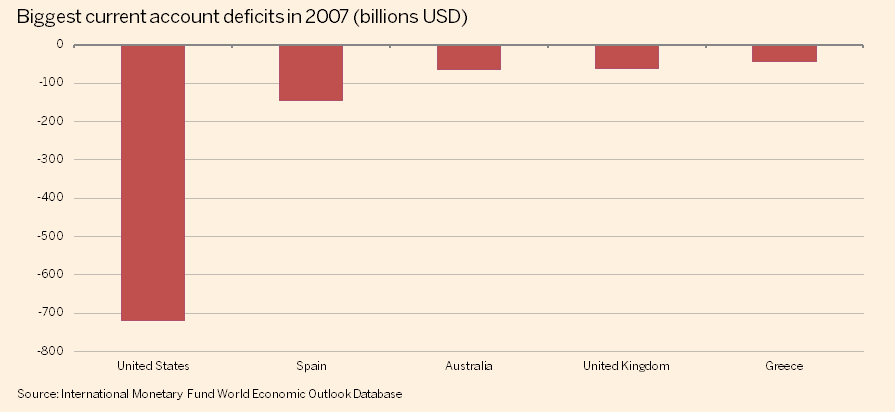

- Zunächst die Feststellung, dass es Spanien deutlich hat krachen lassen bis zur Krise. Die Verschuldung stieg deutlich an, vor allem im Ausland, von dem in großem Umfang importiert wurde. Die Darstellung ist absolut. Relativ zur Größe der Wirtschaft waren die Defizite Spaniens gigantisch:

- Während der Privatsektor Schulden machte, tat die Regierung genau das, was man machen sollte: Schulden abbauen. Auch dank der boomenden Wirtschaft ging die Schuldenlast um beeindruckende 56 Prozent des BIP zurück.

- Dahinter stand natürlich auch das viel zu tiefe Zinsniveau für Spanien. Weil Deutschland in der Krise steckte, waren die Zinsen für die meisten Länder der Eurozone viel zu tief. Doch dagegen konnte Spanien nichts machen, es hat nun einmal keine Kontrolle mehr über die eigene Währung. ‒ bto: Dies zeige ich übrigens sehr deutlich in meinem Buch Die Krise ist …

- Am besten wäre es gewesen, es so wie Island zu tun: deutliche Abwertung gegenüber den ausländischen Geldgebern, verbunden mit einer Pleite. Als Mitglied des Euro war Spanien dieser Weg verwehrt. Es blieb nur der harte Weg über die “interne Abwertung”.

- Das hat funktioniert: Spanien ist nun der “Star-Performer” in der Eurozone: schrumpfendes Staatsdefizit, hohes Wachstum, schnell steigende Produktivität und Handelsüberschüsse. Das, was Bridgewater “beautiful deleveraging” nennt. Die Handelsüberschüsse wuchsen zudem dank vermehrter Exporte nicht ‒ wie zum Beispiel in Griechenland ‒ nur wegen fallender Importe.

- Trotzdem liegt die Wirtschaft immer noch sechs Prozent unter dem Vorkrisenniveau und die Arbeitslosigkeit bei 23 Prozent. Selbst wenn es bei der jetzigen konjunkturellen Geschwindigkeit bleibt, dauert es bis 2019, bis die Vorkrisenwerte wieder erreicht werden.

- Der Privatsektor schaffte es, die Verschuldung um 22 Prozent vom BIP zu senken ‒ mehr als die USA und das, anders als die USA, nicht einfach nur durch Insolvenzen. Der Staat erhöhte im Gegenzug die Verschuldung (bto: was in einer Bilanzrezession richtig und üblich ist), sodass die Verschuldung trotz eines Rückgangs des nominalen BIP um fünf Prozent nicht höher als 2008 liegt.

Trotz dieser Fortschritte: Spanien braucht bei dieser Therapie rund zehn Jahre, um die Krise zu überwinden. In den anderen Krisenländern sieht es deutlich schlechter aus. Fazit: Es ist ein langer Weg und bleibt mehr als fraglich, ob ihn Spanien zu Ende gehen wird (siehe letzte Wahlergebnisse) und andere Länder das überhaupt ansatzweise nachmachen können.