China gibt Gas

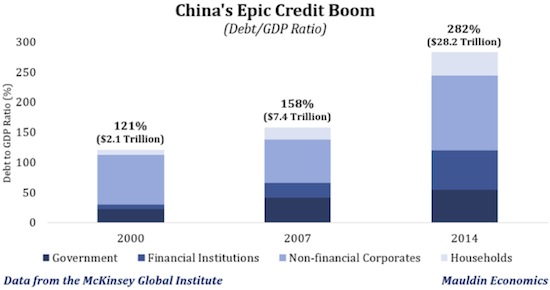

Bekanntlich hat China in den letzten sieben Jahren so viele Schulden gemacht wie kein anderes Land. Die Zahlen von McKinsey hatte ich hier schon öfters. Von 2000 bis 2007 verdreifachten sich die Schulden, von 2007 bis 2017 haben sie sich fast vervierfacht. Alleine in diesem Zeitraum haben private und staatliche Schuldner 26 Billionen US-Dollar neue Schulden gemacht. China – Schuldenwirtschaft nach westlichem Vorbild

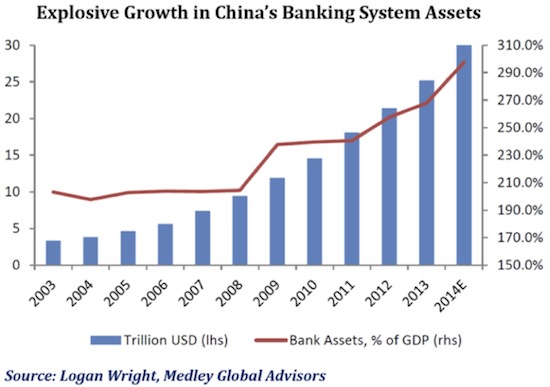

Das gleiche zeigt sich im Wachstum des chinesischen Finanzsystems. Insgesamt stehen 27 Billionen aus, was ungefähr einem Drittel des Welt-BIP entspricht. Es gab in der Geschichte noch nie den Fall, dass ein Land in einem so kurzen Zeitraum 20 Prozent des Welt-BIP an neuen Bankassets aufgebaut hat (wobei dies natürlich angesichts der Größe Chinas recht wenig aussagt).

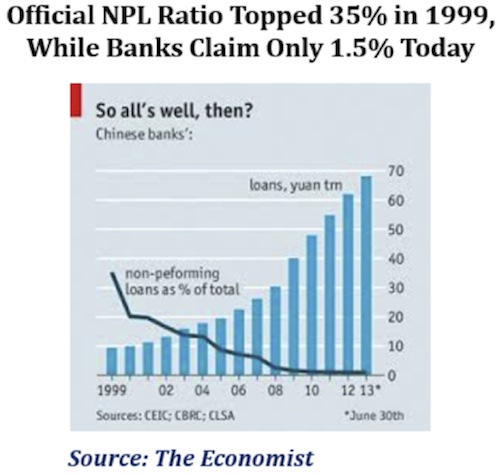

So ein Boom ist nicht nur nicht nachhaltig, sondern inhärent destabilisierend. Fehlallokation von Kapital ist die zwangsläufige Folge.

Bei den Kreditausfällen (non-performing loans) sieht man dies allerdings nicht. Diese Lagen nach dem letzten Kreditboom in den 1990er-Jahren deutlich höher:

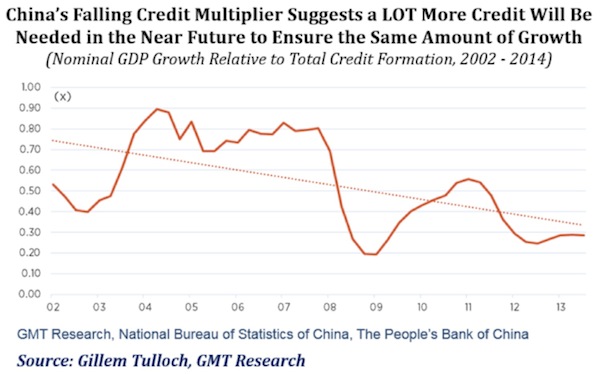

Die Regierung möchte es gerne im Stillen lösen. Dies wird allerdings erforderlich machen, entsprechend zu intervenieren. Zwar sagen die Offiziellen, dass sie eine Intervention ablehnen, in Wirklichkeit passiert es jedoch schon. Auch zur Erreichung der Wachstumsziele ‒ was ebenfalls nötig ist, um die faulen Schulden in Grenzen zu halten ‒ werden die Schulden weiter wachsen müssen. Leider zeigt sich auch hier die abnehmende Wirkung neuer Schulden wie schon in den westlichen Industrieländern und Japan:

China wird deshalb denselben Weg gehen: zunehmende Monetarisierung der Schulden wie bei uns und in Japan. In der Tat gibt es Parallelen zu Japan, wie ich schon öfter angemerkt habe, nicht zuletzt die sehr schlechte Demografie. Wie in Japan setzt das Schrumpfen der Erwerbsbevölkerung genau am Ende eines Verschuldungsbooms ein.

Deshalb verfolgt China jetzt eine ähnliche Strategie. Zunächst wird der Druck auf das Schattenbankensystem gelockert, um die Kreditvergabe anzukurbeln. Dies wirkt, wie die Entwicklung der Immobilienpreise zeigt:

Vor allem in den Hauptzentren geht es nach oben. Dies ist in vielerlei Hinsicht eine gute Nachricht. Die Importnachfrage dürfte wieder anziehen und der deflationäre Druck nachlassen. Noch fallen die Produzentenpreise im 37. Monat in Folge.

Am Ende wird China nichts anderes übrig bleiben, als mit Staatsausgaben die Wirtschaft zu stabilisieren, so wie Japan in den letzten Jahrzehnten. Muss nicht schlecht sein für uns. Es zeigt nur, dass wir weltweit unseren Wohlstand nur noch durch zunehmende Verschuldung erhalten können. China hat noch zwei Jahre Zeit.

→ Thoughts from the Frontline: The People’s Republic of Debt, 14. Juni 2015

→ The Telegraph: China shakes off deep slump as credit soars again, 18. Juni 2015