Wie billiges Geld und veränderte Wohngewohnheiten die Ungleichheit erhöhen

Der Titel des Artikels lautet: “Wie die Veränderung der Wohnausgaben die Ungleichheit erhöht hat.”

Die Studie wurde sogar in der FT erwähnt: “Changes in housing costs have intensified, worsening inequality in Germany. The economists behind the study warn: ‚An important consequence is that successive birth cohorts not only start with higher inequality, but also that younger cohorts spend more of their income on housing and save less than older cohorts did at the same age.‘” Klartext: Wieder haben wir ein Beispiel für die schreiende Ungerechtigkeit hierzulande und der Staat muss handeln. Am besten den „Reichen“, denen es ja deutlich besser geht, mehr wegnehmen, um es den Armen zu geben.

Schaut man sich die Studie an, so stellt man sehr schnell fest:

- Die Aussagen der Studie stimmen.

- Die Aussagen hätte man als Hypothese genau so formulieren können.

- Denn es ist eine banale Feststellung, die hinter den schönen Bildern steht: Tiefe Zinsen helfen jenen, die Eigentum besitzen und das sind nun mal die „reicheren“ Bürger, während Arbeitsmarktreformen die Löhne im unteren Segment stärker drücken. Dazu muss ich keine Berechnung durchführen.

- Wenn dann auch noch die Haushaltsgrößen in diesem Segment abnehmen, muss man zu der zwangsläufigen Erkenntnis kommen, dass die ärmere Gesellschaftsschicht einen deutlich höheren Anteil des Einkommens für Wohnen ausgeben muss.

Die Ursache ist also zum einen beabsichtigt (niedrigerer Lohn statt Arbeitslosigkeit), selbst verursacht (Haushaltsgröße und mehr Wohnen in der Stadt) oder Folge der Geldpolitik, die eben massiv zu einer Begünstigung der Vermögensbesitzer führt.

Wer also etwas daran ändern will, der muss an der Geldpolitik etwas ändern und mehr Menschen dazu animieren, Immobilien und Aktien zu erwerben und nicht in Geldvermögen zu sparen. Der Titel der Studie hat da schon fast (Betonung auf “fast!”) Fake-News-Charakter. Es ist nämlich nicht die Veränderung der Wohnausgaben, sondern die anderen Faktoren, die zu dem Ergebnis führen. Vermutlich soll in der politischen Diskussion der gewünschte „Spin“ erzeugt werden. Munition für all jene, die in Mietpreisbremsen etc. die Antwort sehen. Dabei steigen Immobilienpreise und Mieten in Deutschland deutlich langsamer als im angelsächsischen Raum. Bedeutet also, der Effekt, den die Autoren für Deutschland bemängeln, wäre dort noch höher. Allerdings sind da auch die Eigentumsquoten höher.

Doch nun zur Studie, wie immer die Kernaussagen mit etwas Kommentierung durch bto:

- „Die Wohnungseigentümerquote in Deutschland war mit 45 % der Haushalte im Jahr 2014 deutlich niedriger als in Großbritannien und den USA(jeweils 63 %).“ – bto: und tiefer als in den meisten anderen Ländern der EU, was auch die deutlich geringeren Vermögen der Deutschen erklärt.

- „Im untersten Einkommensquintil leben in Deutschland nur etwa 22% der Haushalte in ihrer eigenen Wohnung, während dies in Großbritannien immer noch 50% und in den USA 36% sind. Außerdem dominiert in Deutschland der private Markt für Mietwohnungen, während der Anteil der Sozialwohnungen sowie der kommunalen Wohnungen in den letzten Jahrzehnten stark zurückgegangen ist.“ – bto: Es wäre allerdings nicht bekannt, dass es besonders viele Sozialwohnungen in den USA und im UK gäbe in Relation zu Deutschland.

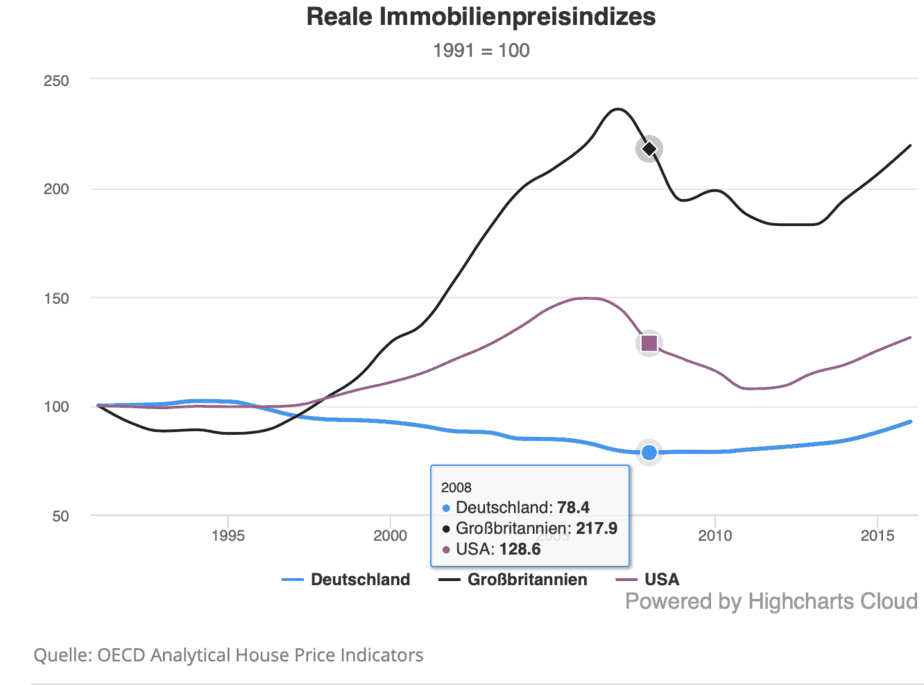

- „Es gibt auch erhebliche Länderunterschiede in der Entwicklung der Immobilienmärkte. Während die realen Hauspreise in den angelsächsischen Ländern längerfristig stark angestiegen sind, waren sie in Deutschland in den frühen 1990er Jahren zunächst stabil, fielen dann ab den späten den späten 1990er Jahren für das nächste Jahrzehnt und steigen erst seit 2010 wieder leicht an.“ – bto: Das bedeutet, dass bei uns mit Immobilien kein gutes Geschäft zu machen war, sind doch die Preissteigerungen gering.

Quelle: MAKRONOM

Quelle: MAKRONOM

- „Die realen Hypothekenzinsen in den drei betrachteten Ländern folgen dem gleichen fallenden Trend, wovon Immobilienbesitzer mit ausstehender Hypothek profitieren. Allerdings unterscheidet sich die Entwicklung der ausstehenden Hypothekenschulden stark. Das Verhältnis der Hypothekenschulden zum BIP fällt in Deutschland, während es für die angelsächsischen Länder stark ansteigt. Im Jahr 2015 beträgt dieses Verhältnis nur 42% in Deutschland, im Vergleich zu 63% in den USA und 68% in Großbritannien. Gründe für diese Unterschiede sind die niedrige Eigentümerquote in Deutschland, die in Zeiten stabiler Hauspreise zu einer moderaten Nachfrage nach Hypothekenkrediten führt, sowie die restriktivere Kreditvergabe in Deutschland.“ – bto: Wie von mir schon 2014 im Zuge der Piketty-Diskussion erklärt, liegt im Leverage der entscheidende Grund für die Vermögenszunahme und das relativ schlechtere Abschneiden Deutschlands. Auch hier kann man nur sagen, dass es den ärmeren hierzulande besser ergeht als in den angelsächsischen Ländern, in denen die Vermögenspreise noch deutlich schneller gestiegen sind.

- „Die realen Durchschnittsmieten in Deutschland stiegen zwischen 1991 und 2000 insgesamt um 20% an und blieben seitdem nahezu konstant. (…) zwischen 2010 und 2016 (stiegen) die Mieten bei Neuvermietung – im Gegensatz zu den Bestandsmieten (in laufenden Mietverträgen) – real um 15% an (bzw. sogar um 19% für Stadtwohnungen). Der Unterschied in der Mietentwicklung zwischen Neuvermietungen und Bestandsmieten lässt sich durch die Regulierung in Deutschland erklären, die den Anstieg der Bestandsmieten beschränkt, während die Mieten bei Neuvermietungen freier angepasst werden können.“ – bto: Das muss man sich mal auf der Zunge zergehen lassen! Da stiegen die Mieten sogar um 19 Prozent für Stadtwohnungen in einem Zeitraum von sechs Jahren. Pro Jahr also 2,94 Prozent reale Preissteigerung. Über den Zeitraum von 1991 bis 2016 stiegen die Mieten in Deutschland real um 0,56 Prozent pro Jahr! Was für ein ungerechtes Land wir doch sind!

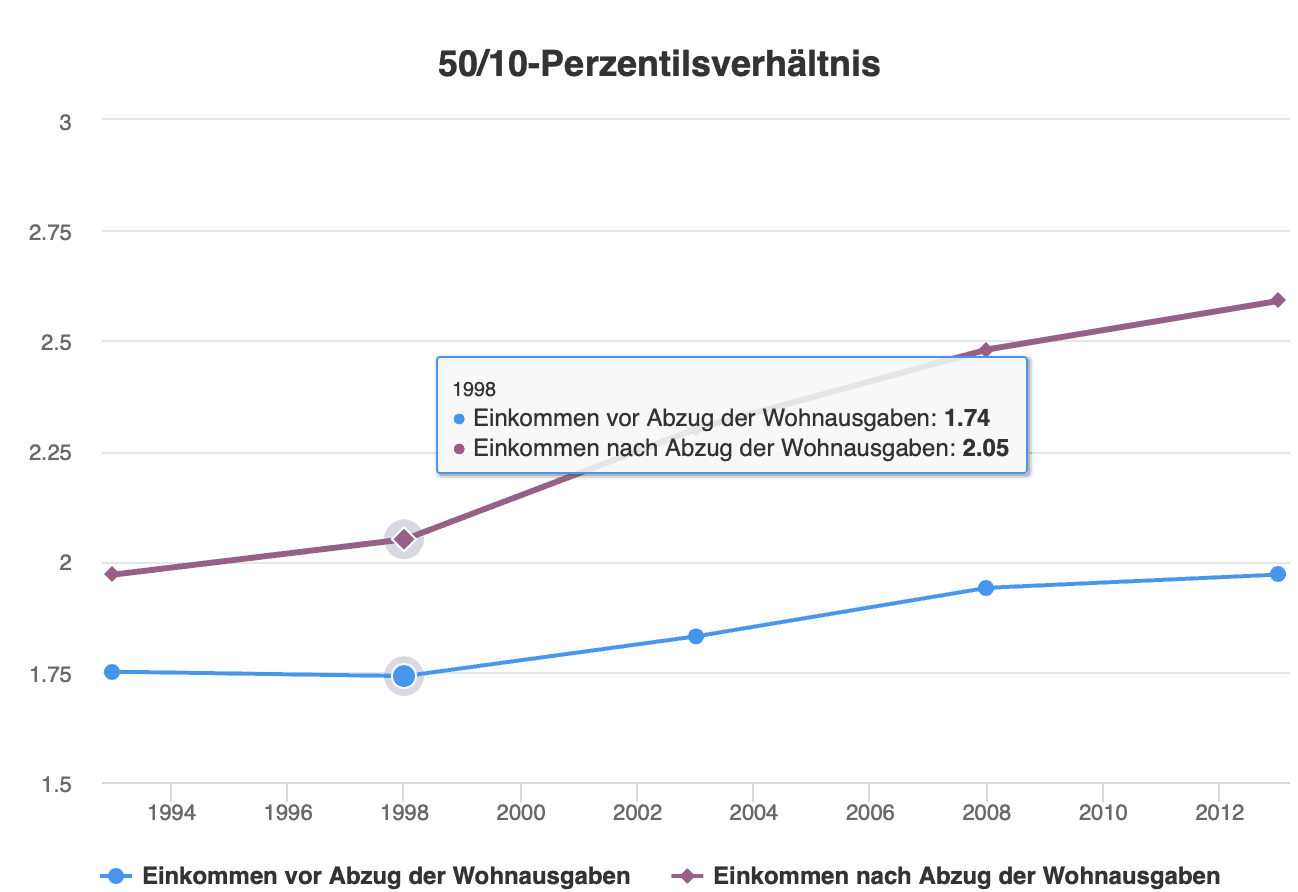

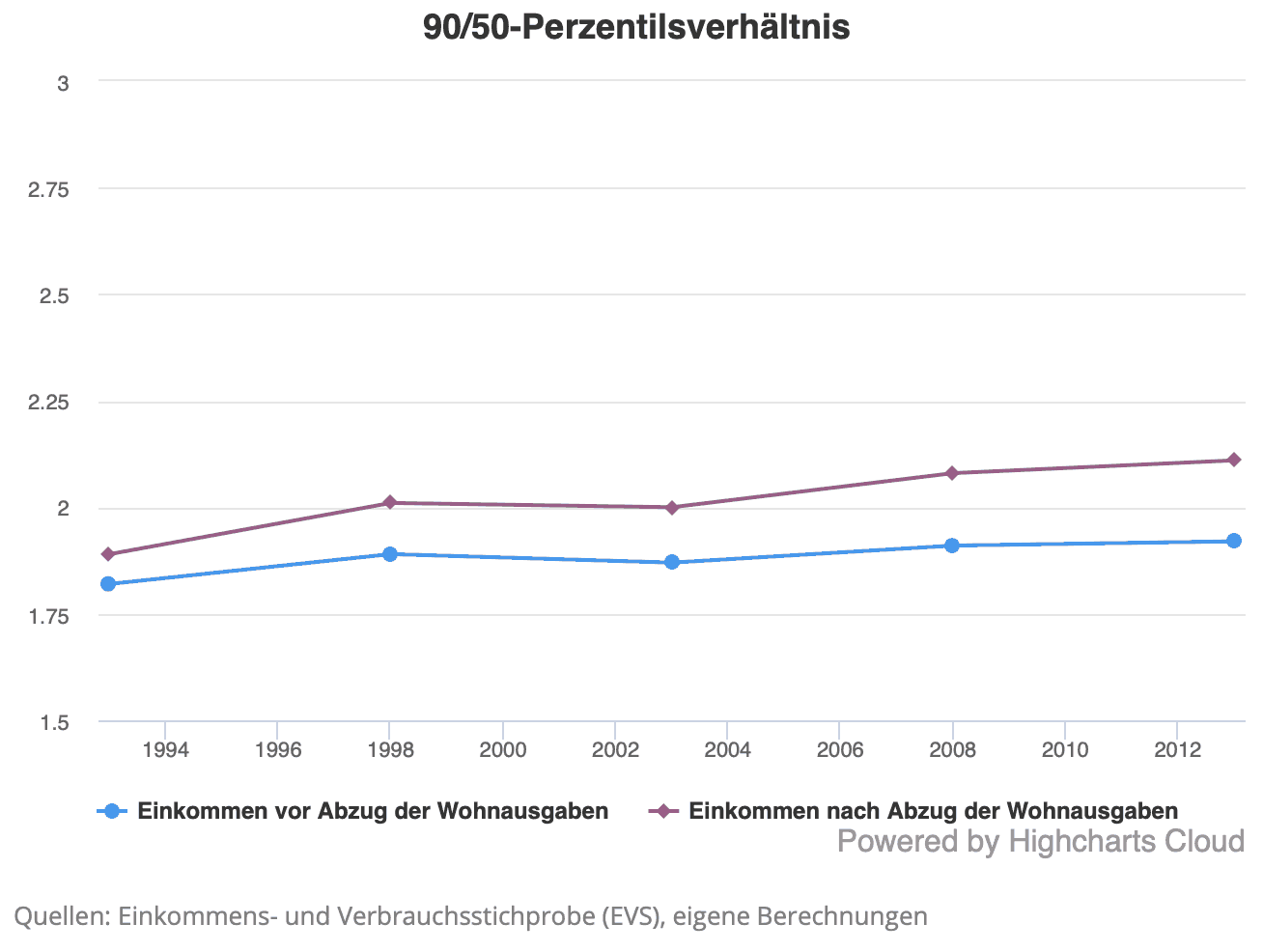

- „Die folgenden Abbildungen vergleichen die Entwicklung anhand von zwei Maßen der Einkommensungleichheit: dem 50/10-Perzentilsverhältnis und dem 90/50-Perzentilsverhältnis. Das 50/10-Perzentilsverhältnis gibt das Verhältnis des Medians zum 10. Perzentil an, das 90/50-Perzentilsverhältnis das des 90. Perzentils zum Median. Beide Maße betrachten wir jeweils für das Nettohaushaltseinkommen vor bzw. nach Abzug der Wohnausgaben.“ – bto: Das sieht dann so aus:

Quelle: MAKRONOM

Quelle: MAKRONOM

- „Das 50/10-Perzentilsverhältnis vor Abzug der Wohnausgaben stieg von 1,75 im Jahr 1993 um 22 Prozentpunkte auf 1,97 im Jahr 2013 an, während nach Abzug der Wohnausgaben ein Anstieg um 62 Prozentpunkte von 1,97 auf 2,59 zu beobachten ist. Somit ist der Anstieg der Ungleichheit im unteren Bereich der Verteilung fast dreimal so groß, wenn die Wohnausgaben berücksichtigt werden.“ – bto: was nun mal rein mathematisch nicht überraschen kann, wenn die Einkommenskomponente stagniert und die Ausgabenkomponente steigt.

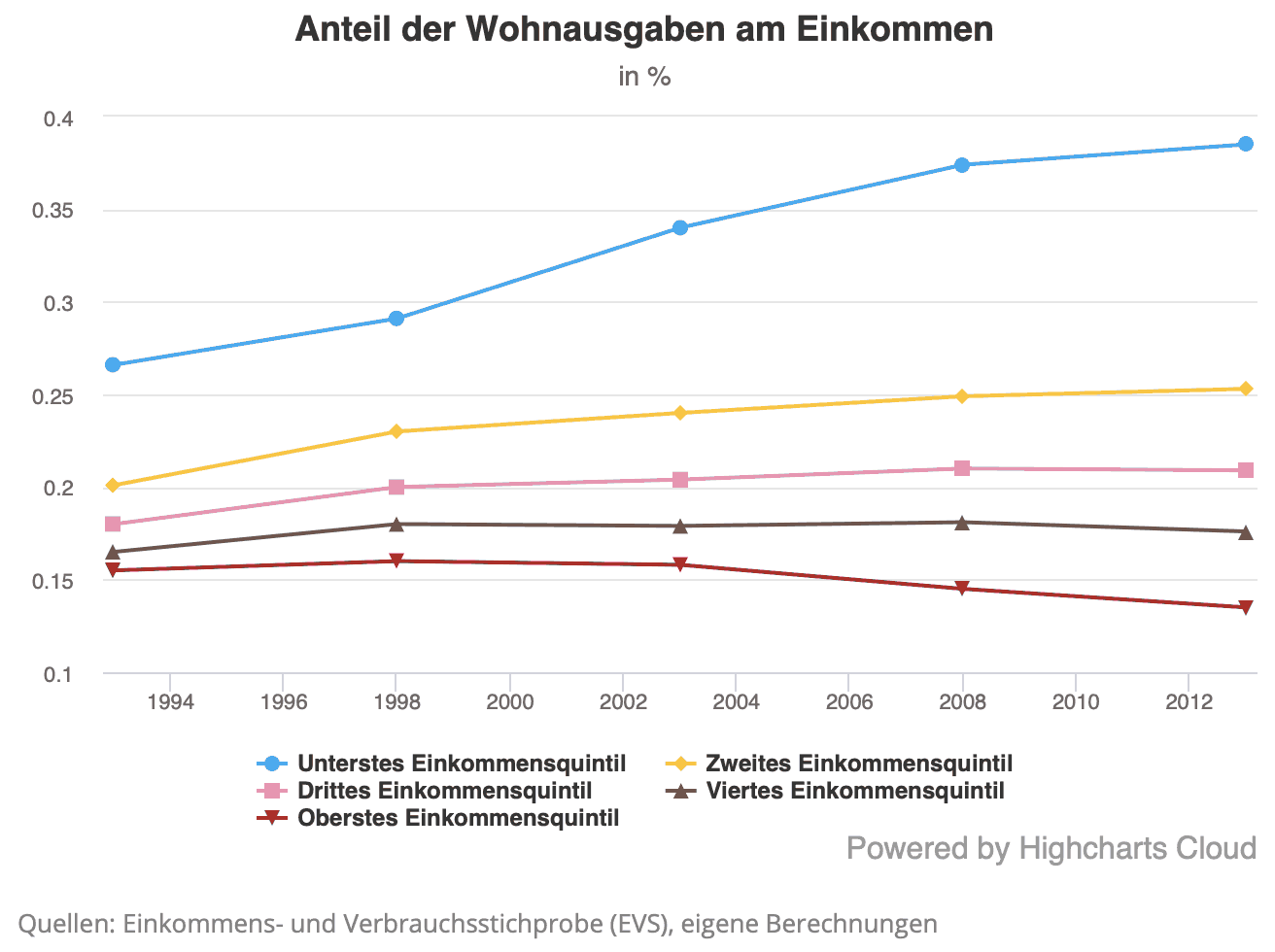

- „Die Entwicklung der Wohnausgaben von 1993 bis 2013 für verschiedene Einkommensgruppen ist in den nächsten drei Abbildungen dargestellt. Das erste Schaubild zeigt einen Anstieg der mittleren Wohnausgaben für Individuen im unteren Einkommensquintil um 32% und einen Rückgang für das oberste Einkommensquintil um 9%. Das zweite Schaubild zur Veränderung des Realeinkommens zeigt den starken Anstieg der Einkommensungleichheit und den Rückgang der realen Einkommen im untersten Quintil. Zusammen führten diese Entwicklungen für das unterste Einkommensquintil zu einem starken Anstieg des Einkommensanteils für Wohnausgaben (von 27% in 1993 auf 39% in 2013) und zu einem Rückgang für das oberste Einkommensquintil (16% im Jahr 1993 auf 14% im Jahr 2013), wie im dritten Schaubild dargestellt.“ – bto: Auch das ist logisch. Wenn die Kapitalkosten sinken, profitieren davon Eigentümer und nicht Mieter.

Quelle: MAKRONOM

Quelle: MAKRONOM

- „Der Anstieg der Mieten in den 1990er Jahren verteuerte die Wohnkosten für Mieter im Vergleich zu Eigentümern. Auch danach stiegen die Wohnkosten für Eigentümer weniger stark als die Mieten und fielen sogar ab Mitte der 2000er Jahre aufgrund der sinkenden Hypothekenzinsen und dem Rückgang der Hypothekenschuld. Diese Unterschiede führten zu Verteilungseffekten, da die Eigentümer eher aus dem oberen Teil der Einkommensverteilung kommen und die Mieter eher aus dem unteren.“ – bto: nicht vergessen, die Mieten sind fast nicht gestiegen über 25 Jahre!

- „Ein weiterer Erklärungsfaktor ist der Rückgang der durchschnittlichen Haushaltsgröße während der 1990er und 2000er Jahre, der hauptsächlich auf den steigenden Anteil von Einpersonenhaushalten zurückzuführen ist. Dieser demographische Trend hat zu einem Anstieg der Pro-Kopf-Wohnausgabengeführt und ist im unteren Bereich der Einkommensverteilung am stärksten.“ – bto: Damit ist es aber kein Problem, wofür die Gesellschaft mit mehr Umverteilung aufkommen muss. Und auch nicht die Vermieter mit noch schlechteren Mieten. Es ist doch auch hier eine mathematische Folge, dass man sich die Fixkosten einer Wohnung besser mit anderen teilt. Wie also dann der Titel der Studie?

- „Im Vergleich zu älteren Kohorten weisen jüngere Kohorten eine höhere Einkommensungleichheit bei gleichem Alter auf, geben einen höheren Anteil ihres Einkommens für die Wohnung aus und sparen weniger. Dies gilt insbesondere für Niedrigeinkommensbezieher – mit möglicherweise dramatischen Konsequenzen in Form einer höheren Vermögensungleichheit in der Zukunft.“ – bto: Da könnte man nun fragen, weshalb früher anders gewohnt wurde.

- „Obwohl die Entwicklung der Wohnausgaben den Anstieg der Einkommensungleichheit in Deutschland verstärkte, war diese Entwicklung gleichwohl weniger dramatisch als in den angelsächsischen Ländern. (…) Außerdem stieg die Wohnungsqualität (gemessen an der Wohnungsgröße pro Kopf) für Niedrigeinkommensbezieher in Deutschland, während sie in Großbritannien im Zeitverlauf fiel.“ – bto: Es ist also ein bewusster Entscheid, mehr für das Wohnen auszugeben. Wieso also der Spin?

- „Der Umstand, dass ein großer und steigender Anteil der Niedrigeinkommensbezieher nicht spart, ist besorgniserregend – insbesondere da der für Niedrigeinkommensbezieher (im Vergleich zu den angelsächsischen Ländern) restriktivere Zugang zu Hypothekenkrediten in Deutschland die Möglichkeit der Vermögensbildung durch Immobilienerwerb reduziert. Daher ist zu erwarten, dass die steigende Ungleichheit in den Ersparnissen zu höherer Vermögensungleichheit in der Zukunftführen wird.“ – bto: Wie wäre es denn mit Steuer- und Abgabenentlastung in diesem Segment?

→ makronom.de: “Wie die Veränderung der Wohnausgaben die Ungleichheit erhöht hat”, 31. Oktober 2018