Libor Stress!

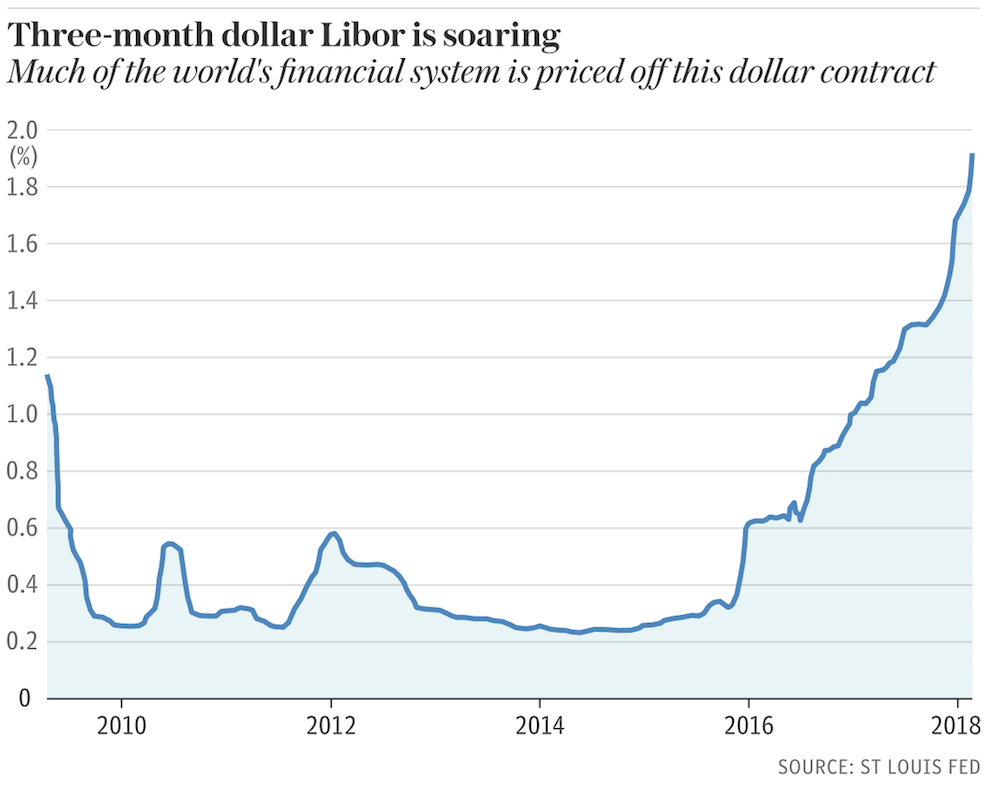

Schon in der letzten Woche habe ich auf den Libor-OIS-Spread verwiesen, der Stress signalisiert:

→ Der Stress im Finanzsystem nimmt zu

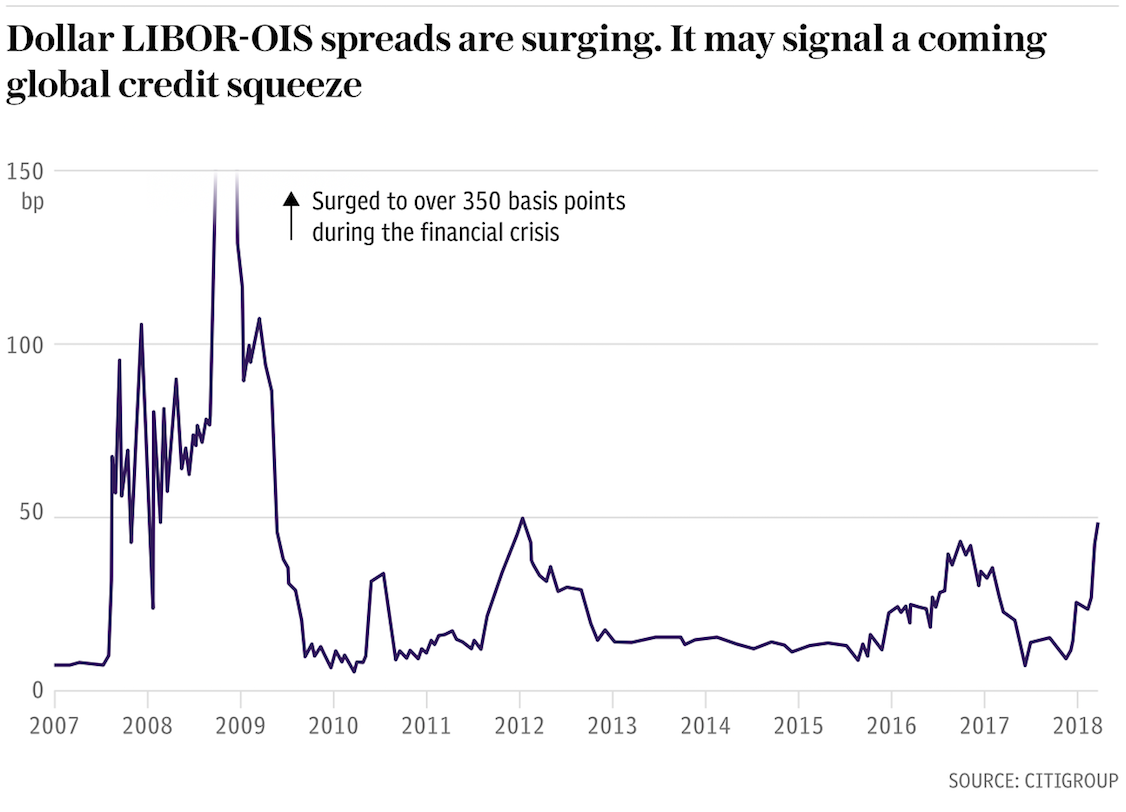

Der scheint zu steigen und weitere Beobachter zu besorgen. Zunächst nochmals die Entwicklung:

{kind=link}

Quelle: The Telegraph

Dazu Zero Hedge:

- “… there are two types of analysts (and analysis): those who dismiss the move as merely symptomatic of the deluge in T-Bill issuance and nothing else (…) and those who warn that not only could the move indicate something far more sinister, but what is more troubling, is that no matter what is behind it, financial conditions are becoming increasingly tighter with every passing day, and could potentially result in a funding crisis ….” – bto: intuitiv denke auch ich an das zweitere.

- “…there are six possible explanations for the sharp move in the spread:

- an increase in short-term bond (T-bill) issuance – bto: das wäre eigentlich harmlos.

- rising outflow pressures on dollar deposits in the US owing to rising short-term rates – bto: allerdings sieht man es noch nicht im US-Dollar.

- repatriation to cope with US Tax Cuts and Jobs Act (TCJA) and new trade policies, and concerns on dollar liquidity outside the US – bto: was aber irgendwie nicht zum Kurs des Dollars passt.

- risk premium for uncertainty of US monetary policy – bto: dem kann man auch nicht widersprechen. Aber oft sind diese Gründe nur vorgeschoben.

- recently elevated credit spreads (CDS) of banks – bto: was aber ein abgeleitetes Symptom wäre, und auch tautologisch.

- demand for funds in preparation for market stress – bto: haben wir den Stress im Markt? Ich denke, es könnte sein. Das wäre aber auch unerfreulich.

Nun zu der Studie der Citigroup, von dem selben Autor wie heute morgen, die sich mit dem Thema beschäftigt: “Citi’s Matt King echoes our repeated warnings, and writes that “the dramatic rise in $ LIBOR-OIS spread is contributing to a general increase in nervousness around risk assets”, a process he thinks “has further to go.”

- Dann kommt aber eine (gewisse) Entwarnung: “The unprecedented widening in $ LIBOR-OIS has at once awakened unwelcome memories of 2007-8, and yet at the same time left analysts scrambling for explanations. The most commonly cited factor is increased T-bill issuance. But while T-bills may have widened earlier (already in 2017), in the latest move they have actually outperformed vs Eurodollars and Libor rather than underperformed – hardly what would be expected if their issuance was overwhelming everything else. (Figure 4). Presumably the cause is something US-specific, since – in stark contrast with 2007-08 and 2011-12 – LIBOR-OIS spreads in € and £ have been almost completely unaffected…” – bto: das wäre eine gute Nachricht. Denn dann ist es kein weltweiter Stress, sondern ein US-Problem. Oder?

- Dennoch wäre es für die USA ein Thema. Denn: “LIBOR is still the reference point for the majority of leveraged loans, interest-rate swaps and some mortgages. In addition to that direct effect, higher money market rates and weakness in risk assets are the two conditions most likely to contribute towards mutual fund outflows. If those in turn created a further sell-off in markets, the negative impact on the economy through wealth effects could be greater even than the direct effect from interest rates.” – bto: und dann sehr wohl auch ein Problem über die USA hinaus.

- “…LIBOR-OIS has in recent years been a very good leading indicator for DXY, with higher spreads leading to a stronger dollar with a 3-month lag:” – bto: dann müsste man ja US-Dollar kaufen?

Quelle: Citi, Zero Hedge

- “Of course, it is worth noting that $ weakness has been a major contributor to the risk-on environment over the past year (Figure 19) – through its association with stronger emerging markets, through EMFX reserve accumulation contributing to easier global money supply, through its optical contribution to earnings growth at US and global corporates, and through stronger commodity prices.”

Das hätte auch Wirkungen auf jene, die sich außerhalb der USA in US-Dollar verschuldet haben. Und das sind nicht wenige. “…this risks a violent dollar shortage, shaking the worldwide edifice of asset prices. Data from the BIS shows that offshore dollar debt – both directly and in derivative contracts – has ballooned to $25 trillion, turbo-charged leakage from years of Fed stimulus. The unprecedented dollar debt renders the world financial system more sensitive than ever before to moves in the US dollar and to moves in dollar funding costs.”

Quelle: BIS, The Telegraph

Fazit: “the blow out in Libor-OIS not only matters, but could have very direct – and dire – consequence on equities in the coming weeks.”

→ Zero Hedge: “Why Citi Is Suddenly Freaking Out About The Exploding LIBOR-OIS”, 20. März 2018

→ The Telegraph: “Libor stress gauge hits post-Lehman high as Fed drains liquidity”, 19. März 2018