Die kranken europäischen Banken

Beginnen wir mit einer Abbildung:

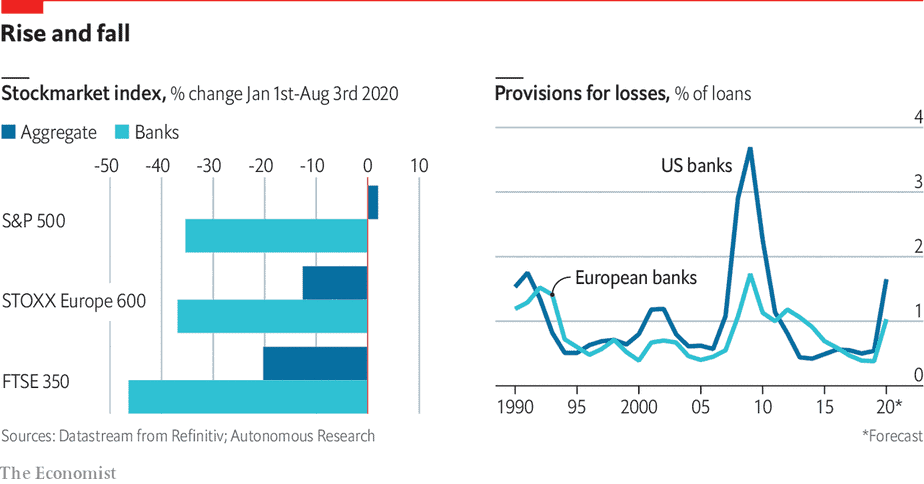

Quelle: The Economist

Die Abbildung ist sehr interessant. Zum einen zeigt sie, dass die Börse offensichtlich bei den Banken erhebliche Verluste aufgrund der Auswirkungen der Corona-Pandemie erwartet. Zum anderen zeigt sie, dass sie besonders skeptisch ist bei den europäischen Banken. Und rechts kann man auch sehen warum: weil die Europäer ihre Banken nicht saniert haben, sondern seit Jahren auf ein Wunder warten, dass sich aber angesichts der Null-Zins-Politik nicht einstellen will. Im Gegenteil notierten die europäischen Banken schon vor Corona deutlich unter dem Buchwert. Die Märkte trauen den Fantasie-Bilanzen von Banken nicht, die das Geld vor allem dazu nutzen, um Zombies am Leben zu halten (ihre Kunden und sich selbst).

Nun stellen die Europäer erneut weniger für Kreditausfälle zurück, was, wie der Economist so schön festhält, kein gutes, sondern ein schlechtes Zeichen ist: nämlich, dass die Banken nicht die Kraft haben, Verluste zu tragen, und wir deshalb den Fehler von 2010 wiederholen – wir addieren ein großes Problem auf ein schon zuvor großes Problem. Europäisch halt.

Der unermüdliche Ambroise Evans-Pritchard dazu:

- “European banks were already in trouble before the pandemic. They never recovered fully from the double shock of the global financial crisis and the eurozone policy errors of 2010-15, and have been trading far below book value. Now they are in even deeper trouble. The Stoxx 600 bank index has fallen by four fifths from its peak and is currently at levels first reached (synthetically) in September 1988. It has been nothing less than a death spiral.” – bto: Die Todesspirale zieht den ganzen EURO-STOXX 600 runter, weil dort Banken dominieren.

- “Europe’s lenders are half as profitable as US rivals. They are battling negative interest rates and falling fees, and now face the prospect of mass insolvencies from Covid-19. The day of reckoning has been delayed by state credit guarantees and furlough support but these will start to expire over coming months.” – bto: Ich vermute, der Staat wird für alles eintreten. Wir schaffen so die Zombifizierung für alle mit hoher Geschwindigkeit.

- “A report by consultants Oliver Wyman estimates that credit losses for European banks could reach €830bn over the next three years in its ‘adverse scenario’. This would push non-performing loans to 10pc, rising to 12pc in Portugal, 13pc in Italy, and 47pc in Greece. The central case would see €400bn of losses.” – bto: Und weil das nicht sein darf, wird es nicht passieren. Zombies, wir kommen!

- “Lenders do not generate enough from retained earnings to rebuild their defences and will therefore be vulnerable to capital hits. They will instead have to cut their balance sheets by 10-15pc, choking credit for the real economy. A tenth of the banks will be walking dead.” – bto: Es wird keine Bilanzverkürzung geben. Die EZB wird alles refinanzieren. Sie dürfte den Banken die Kredite abkaufen.

- “Europe’s economic model is built on bank lending. Old-fashioned lenders are the lifeline for the Mittelstand family firms in Germany and for small businesses that account for 70pc of employment in Italy and Spain. (…) Germany is far from immune to this slow asphyxiation of the banks. Yes, the economy as a whole will emerge from the pandemic in better shape than southern Europe, (…) Yet at the same time German lenders are among the least profitable in the OECD bloc. Holger Sachse from Boston Consulting Group in Frankfurt says the pandemic will push a clutch of German banks over the edge. The wave of bad loans will hit in earnest when the country’s moratorium ends in the fourth quarter.” – bto: Dass die Banken so unprofitabel sind, liegt an der Struktur des Marktes und ist eigentlich nicht schlecht. Ich denke, auch hier wird der Staat alles retten.

- “The picture is complex and Germany’s system is sui generis. The country’s 1,250 savings banks and cooperative lenders still account for 90pc of lending to small firms (SMEs), providing credit for much of the engineering and machine tool bedrock of the Wirtschaftswunder. ‘This is a good thing. A banking sector dedicated to SMEs is why Germany has had such a strong economy for 200 years,’ said Prof Richard Werner, a banking expert at Oxford University. The close interlinkage of local lenders and family firms may help Germany weather the aftermath of Covid-19 better than countries with deracinated mega-banks, quick to cut credit lines, regardless of the macroeconomic consequences.” – bto: Stimmt, wobei die EZB hier auch alles tut, um die kleinen Banken platt zu machen.

- “Prof Charles Goodhart, ex-Bank of England and the UK’s monetary guru, politely demolishes the whole experiment of negative rates in a new post for VOX EU with Dimitri Tsomocos and Tatjana Schulze, describing how it has led to a debt trap, rising inequality, and zombie companies that frustrate the Schumpeterian process of creative destruction.” – bto: So wurde es auch bei bto diskutiert.

- “The EU banking union announced in 2012 was never completed. The sovereign/bank ‘doom loop’ remains in place, which means that the Italian state risks being dragged down again by an NPL crisis in the banking system. It requires perennial bond purchases by the ECB to keep the ship afloat, a dubious proposition after the ferocious ruling of the German Constitutional Court in May.” – bto: Es kommt, egal was das BVerfG sagt.

- “What is extraordinary in this saga is that EU leaders scrapped the Solvency Support Instrument at their surreal summit last month. This was supposed to seed a €300bn fund to help recapitalise companies pushed to the brink by the pandemic, but it somehow vanished in the late-night horse-trading in order to make the sums add up for the Recovery Fund, which of course is no such thing. Science funding and the green technology fund was also slashed.” – bto: Was gemacht wurde, es ist falsch. Aber nicht nur das.

In meinem Buch CORONOMICS fordere ich einen Schuldentilgungsfonds für die deutschen Unternehmen, die im Zuge der Krise Kredite aufnehmen mussten. Und zwar im Sinne eines Abschreibungsfonds über Jahrhunderte. Refinanziert von der Bundesbank … Machen, kann ich da nur sagen!